Динамика вкладов физических лиц в коммерческих банке

Автор: Носова Т.П., Давиденко В.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

В статье рассматривается динамика вкладов физических лиц в коммерческих банках. Также приведены статистические данные по данному показателю. Рассмотрена динамика процентной ставки. Приведена статистика вкладов в России и Краснодарском крае.

Депозит, банк, вкладчик, проценты, денежные средства

Короткий адрес: https://sciup.org/140117627

IDR: 140117627

Actual issues of accounting and taxation of deposits of physical persons in commercial banks

The article discusses the dynamics of individuals ' deposits in commercial banks. The statistical data on this indicator. The dynamics of interest rates. The statistics of deposits in Russia and Krasnodar region.

Текст научной статьи Динамика вкладов физических лиц в коммерческих банке

Основной ресурс коммерческих банков зачастую формируется за счет привлеченных средств, следовательно, от правильности и точности проведения депозитных операций будет зависеть дальнейшая устойчивость банка и его эффективная работа. Поэтому данная проблема является, безусловно, актуальной, так как банковская сфера развивается в условиях финансовых ограничений, а также увеличивается потребность населения в дополнительных денежных средствах.

Каждый коммерческий банк стремится проводить депозитную политику по вкладам физических лиц с тем, чтобы обеспечить стабильность притока средств.

Таблица 1 – Вклады физических лиц в коммерческих банках России за

2012 – 2016 год, трлн. руб.

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

Темп роста, % |

|

Вклад |

10,20 |

13,71 |

16,39 |

17,45 |

18,46 |

180,92 |

Анализируя таблицу 1, видим, что объем номинальных вкладов физических лиц в коммерческих банках существенно вырос и темп прироста составил 81 %. Это связанно с ростом доходов населения, с введением такой услуги, как страхование денежных средств, которая повышает доверие у граждан к банковскому сектору, и с развитием здоровой конкуренции в банковской сфере. Также люди стали более разумно пользоваться своими денежными средствами, они стали больше сберегать и меньше тратить, формируя резерв на непредвиденные нужды.

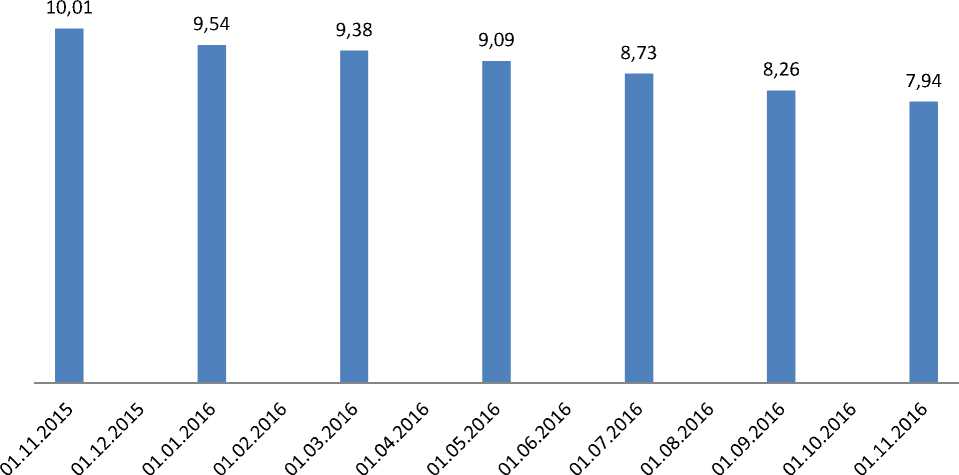

Рисунок 1 – Динамика средней ставки депозитного процента, %

По данному рисунку 1 видно, что идет тенденция уменьшения процентной ставки, на это оказали влияние кризисные явления последних лет и снижение темпов инфляции. Произошло сокращение активных операции, увеличилась доля просроченной задолженности физических лиц по кредитам, население не имеет средств выплачивать проценты по кредитам, многие банки сократили масштаб деятельности.

Но несмотря на снижение процентной ставки физические лица доверяют банкам свои сбережения (таблица 1) и постепенно возрастают объемы кредитования. Так, например, за 9 месяцев 2016 г количество выданных займов уменьшилось на 4 %, но объемы этих займов выросли на 13 %.

Также важную роль при выборе вкладчиками банка играет размер банка, его устойчивость, информационная открытость, реклама. Учет данные факторов позволяет избежать неблагоприятных последствий при выборе банка.

В приведенной ниже таблице 2 рассмотрим ряд крупных банков России, которым физические лица доверяют свои сбережения.

Таблица 2 – Рейтинг банков России по объему вкладов

|

Банки |

Объем вкладов на 01.11.2012 в млрд. руб. |

Объем вкладов на 01.11.2016 в млрд. руб. |

Изменение в млрд. руб. |

Изменение в % |

|

Сбербанк России |

4 961, 16 |

8 567, 56 |

+3 606, 40 |

+72,69% |

|

ВТБ 24 |

797 ,26 |

1 699, 67 |

+902, 41 |

+113,19% |

|

Газпромбанк |

218, 15 |

537, 97 |

+319, 82 |

+146,60% |

|

Россельхозбанк |

146, 84 |

535, 01 |

+388, 17 |

+264,34% |

|

ВТБ |

10, 32 |

459, 80 |

+449, 49 |

4356,98% |

По данной таблице видно, что повысился процент по вкладам у банка «ВТБ 24», поскольку он создает комфортные условия для своих клиентов. Например, банк проводит для привилегированных клиентов рефинансирование валютных депозитов в рублевые по ставке 9,15 %, что на 0,45 п. п. выше, чем вклады в рублевом эквиваленте привилегированных клиентов. Также проводится политика выгодных вкладов для пенсионеров, например, вклад «Накопительный счет» по ставке 8,63 %, что по сравнению с показателем среднего процента по вкладам в России (7,94 %, рисунок 1) является существенно привлекательным предложением (по состоянию на 26 декабря 2016 г).

За 2016 год (январь-октябрь) объем вкладов физических лиц вырос на 0, 43 % и составил всего по различным видам вкладов 23,32 трлн руб (по данным сайта ЦБ РФ) . Данный показатель говорит о стабильности банковского сектора, а это значит, что после минувшего кризиса банки выровняли свое положение в части привлечения дополнительных денежных средств.

Объем вкладов в Краснодарском крае составил на 01.11.2016 г 532,48 млрд. руб. в рублевом эквиваленте. Из объема общероссийских вкладов на Кубань приходится всего 3 %. Валютный эквиваленте вкладов физических лиц в коммерческие банки в Краснодарском крае составил 95741 млн. руб., что в общероссийском показателе занимает долю в 1,58 %.

Как мы видим, банковская сфера не стоит на месте, она достаточно развивается и конкурирует на рынке. Для стимулирования политики привлечения дополнительных средств банки дарят подарки за вклады, размещают рекламу в сети интернет, также существуют онлайн-вклады, которые создают удобные условия для вкладчика: быстро рассматривается заявка, проценты по такому виду пассива выше, также экономится время клиента.

Вклады физических лиц несомненно являются движущей силой банковской сферы. Привлеченные денежные средства выступают спасательном кругом для банков, особенно в период кризиса. Поэтому банки делают все возможное, чтобы нарастить количество и объем пассивного капитала.

Список литературы Динамика вкладов физических лиц в коммерческих банке

- Масленченков Ю. С., Тавасиев А. М. Банк -партнер предприятия; Юнити-Дана -М., 2015. -352 c.

- Официальный сайт Центрального Банка РФ - -Режим доступа. -URL: http://cbr.ru/(Дата обращения 26.12.2016).

- Тавасиев А. М., Москвин В. А., Эриашвили Н. Д. Банковское дело. Краткий курс; Юнити-Дана -М., 2015. -288 c.