Дискуссионные особенности деятельности компании Webmoney Transfer

Автор: Уличкина И.А., Уличкина Л.Ш.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-3 (70), 2020 года.

Бесплатный доступ

В данной статье рассматриваются особенности деятельности одной из наиболее востребованных на российском рынке систем электронных платежей - WebMoney. Раскрываются понятие и значение электронной коммерции, а также роль исследуемой компании на рынке. Также ставится вопрос о корректности применения статуса «электронная платежная система» в отношении компании WebMoney. Освещается процесс легализации и дальнейшего регулирования электронного оборота денежных средств в России.

Система webmoney, система расчетов, электронные деньги, электронные платежные системы, электронная коммерция, электронный кошелек, платежный сервис, титульный знак

Короткий адрес: https://sciup.org/170182371

IDR: 170182371 | DOI: 10.24411/2411-0450-2020-11147

Discussion features of the company Webmoney Transfer

This article discusses the features of the activities of one of the most popular electronic payment systems on the Russian market - WebMoney. The concept and significance of e-commerce are revealed, as well as the role of the investigated company in the market. Also, the question is raised about the correctness of the application of the status of "electronic payment system" in relation to the company WebMoney. The process of legalization and further regulation of electronic circulation of funds in Russia is highlighted.

Текст научной статьи Дискуссионные особенности деятельности компании Webmoney Transfer

Современные системы расчетов прошли длительный эволюционный путь развития. Первоначально необходимостью и причиной появления всеобщего эквивалента стало возникновение обмена между людьми теми продуктами, которые они производили, то есть товарами, либо услугами. На заре производства обмен имел товарную форму, но ей был присущ ряд недостатков и противоречий, препятствующих развитию обменных процессов, то есть, по сути, торговли. Таким образом, со временем в качестве всеобщего эквивалента, а именно денег, были приняты драгоценные металлы, обладающие рядом свойств, позволяющих преодолеть противоречия бартерного обмена.

Между тем организация денежных расчетов развивалась и совершенствовалась. И вот уже на основе долговых расписок менял возникает некий прообраз безналичных расчетов. Затем в оборот входят коммерческие векселя, а с появлением банков - и банкноты, суть - продукты кредитного дела.

Банки стали катализаторами развития безналичных расчетов с применением определенных специальных инструментов -платежных поручений, аккредитивов и т. д. Но совершенно иное качество, начиная с ХХ века, безналичные расчеты приобретают благодаря появлению современных платежных технологий.

Современная эпоха цифровизации характеризуется мощным проникновением электронных денежных переводов во все сферы нашей жизни. В настоящее время, пожалуй, нет такого товара или услуги, которые нельзя было бы приобрести, используя электронные денежные средства. Операторами по их переводу служат электронные платежные системы.

Актуальность темы, выбранной нами в качестве исследования, объясняется продолжающимся бурным ростом различных платежных технологий и инноваций. При этом, с одной стороны, применение электронных платежей становится чем-то обыденным и повседневным для всех участников расчетов. С другой же стороны, все еще существует множество вопросов, связанных с недостаточно четким законодательным регулированием функционирования электронных платежных систем во всем мире. Как следствие, возникают и развиваются различные денежные суррогаты, которые также нуждаются в закреплении своего статуса в рамках правового поля. Кроме того, со стороны потребителей тоже имеется множество нерешенных вопросов применения перевода электронных денежных средств.

Остановимся кратко на основных подходах к трактовке регулирования оборота электронных денег. Обобщая, их принято делить на американский, европейский и азиатский. Так, в США электронные деньги рассматриваются, как отдельный вид финансового актива (то бишь, атрибут собственности), не нуждающийся во внешнем регулировании.

Европейские страны пошли по пути законодательного регулирования эмиссии и оборота электронных денег. Основными субъектами регулирования являются Банк международных расчетов, Европейский Центральный банк, Европейский парламент. Азиатский подход служит неким синтезом перечисленных выше и допускает законодательное вмешательство в эмиссию и оборот электронных денег, не делая его, впрочем, обязательным.

В России было принято решение взять за основу европейскую модель. Начиная с 1998 года, ЦБ РФ предпринимал определенные попытки, так сказать, «нащупывал пути» законодательного регулирования электронных денег. На сегодняшний день основным нормативно-правовым актом, регулирующим переводы электронных денежных средств, является Федеральный закон № 161-ФЗ «О национальной платежной системе», принятый 27 июня 2011 г. [1]. Фактически с принятием данного закона эмиссия и оборот электронных денег в России были легализованы, а электронные платежные системы были зарегистрированы в качестве небанковских кредитных организаций. Их деятельность стала объектом регулирования со стороны Центробанка.

Следует отметить, что тема электронной коммерции весьма обширна и многогранна. Почти каждая платежная система имеет свои уникальные особенности. Объектом же нашего исследования в данной статье выбрана одна из наиболее популярных российских систем электронных платежей WebMoney Transfer. Она была основана в России в 1998-м году, и сегодня продолжает свое успешное функционирование, в том числе, и на международном рынке электронной коммерции [2]. Обращаясь к статистическим данным, отметим, что на сегодняшний день в WebMoney (WM) зарегистрировано около 40 млн аккаунтов. И ежедневно регистрируется ещё приблизительно 10 тыс. новых электронных кошельков [3]. Впрочем, справедливости ради, отметим, что WM не дает статистики о том, сколько же кошельков в реальности постоянно используются, а сколько являются «спящими», то есть открываются для совершения единичной транзакции.

Сервисы, которые сегодня предлагает система WM своим пользователям, в технологическом отношении ни в чем не уступают развитым западным платежным системам. В рамках системы можно осуществлять оплату товаров и услуг, привлекать финансирование, производить обменные операции и т.д. То есть спектр операций WM практически не отличается от деятельности других платежных систем. В таком случае зададимся вопросом, правомерно ли считать ее электронной платежной системой? Попробуем разобраться.

Для начала приведем некоторые характеристики системы WebMoney. Во-первых, она является трансграничной и не имеет ограничений, связанных с местоположением клиента. Во-вторых, при анонсируемой анонимности, система требует предоставления определенных сведений о клиенте при регистрации. Безусловно, эти данные являются закрытыми и конфиденциальными, но при этом каждый участник системы имеет возможность обмена сообщениями по зашифрованным каналам.

WebMoney Transfer присваивает своим пользователям различные типы аттестатов, которые служат своеобразным показателем рейтинга клиента. Чем выше уровень аттестата, тем больше степень доверия к нему [5]. Соответственно аттестат для покупателя может являться ориентиром при совершении сделки, так как отражает на- дежность продавца. В случае, если продавец замечен в недобросовестном поведении, аттестат отзывается системой, то есть становится нефункциональным.

Как видим, из приведенных выше характеристик системы, ее функционал мало чем отличается от электронных платежных систем, зарегистрированных в качестве небанковских кредитных организаций в Центральном банке РФ. Однако рассматриваемая нами система при всей, казалось бы, очевидности, не является небанковской кредитной организацией и не зарегистрирована в Банке России. То есть по факту на примере WM мы рассматриваем деятельность электронной платежной системы, юридически не являющейся таковой.

Компания WebMoney Transfer не раскрывает данные ни о своих владельцах, ни о своей юрисдикции. В открытом доступе находится лишь информация о ее управляющей компании, которая зарегистрирована в Литве. Также можно ознакомиться с данными о гарантах – представителях компании в разных странах в зависимости от типа Web-кошелька. Организационноправовая форма большинства гарантов – общество с ограниченной ответственностью. Формально тип кошелька зависит от вида валюты, то есть – национальных денег. Однако в официальных документах компании слово «деньги» не употребляется. Вместо этого используется термин «титульные знаки». Сама компания относит к ним финансовые активы в виде ценных бумаг, уступку права требования и даже подарочные сертификаты. Действительно, с юридической точки зрения данные активы, согласно российскому банковскому законодательству, не являются электронными деньгами. А, соответственно, и не могут служить объектом его регулирования.

Вышеперечисленные активы могут быть предметом договора мены, купли-продажи, дарения, но при этом не являются денежными переводами. То есть титульные знаки, которые содержатся в электронных кошельках и фактически используются участниками системы в качестве денег, с юридической точки зрения служат лишь объектом гражданских правоотношений, не попадающих под действие банковского законодательства. Основной документ, регулирующий деятельность системы WebMoney в России, — это Гражданский кодекс РФ, а также ряд нормативных актов, регулирующих оборот ценных бумаг.

Еще один любопытный момент: сама система WebMoney не является участником обмена в качестве одной из сторон сделки, а только лишь предоставляет сервис (своего рода площадку), в котором участники системы производят обмен друг с другом. Соответственно за предоставление данной услуги WebMoney взимает определенную комиссию. Справедливости ради отметим, что ее размер довольно невелик по сравнению с другими электронными платежными системами.

Итак, мы выяснили, что WebMoney Transfer – это компания, не зарегистрированная в России и формально не занимающаяся денежными переводами. В то же время, наряду с «Яндекс Деньги» и «QIWI» она входит в ТОР-3 компаний, контролирующих, по оценкам экспертов, около 85% рынка электронной коммерции в России. Однако Банк России может лишь опосредованно влиять на деятельность компании WM Transfer. Так, ЦБ РФ вправе осуществлять проверки банков, связанных с WebMoney Transfer, под предлогом выявления сомнительных операций. Как было указано выше, от имени WebMoney Transfer действуют гарантийные агентства, ряд из которых по своей организационноправовой форме является банками. Центральный банк вправе проверять их деятельность на предмет выявления совершения неправомерных транзакций, в том числе, по выводу средств из страны через использование внешнеторговых договоров, а также по обналичиванию средств, находящихся на электронных кошельках. ЦБ РФ действительно периодически проводит такие проверки, однако результатом их, как правило, становится временный запрет или блокировка по операциям с WM, а также «рекомендации, направленные на совершенствование работы с инструментами WebMoney Transfer, направ- ленное на недопущение их неправомерного использования».

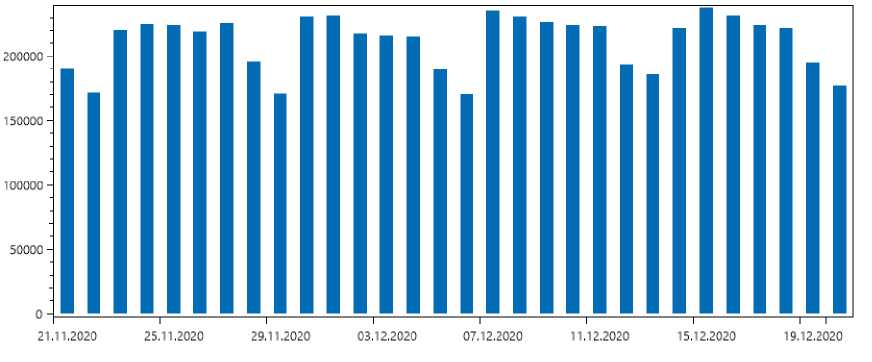

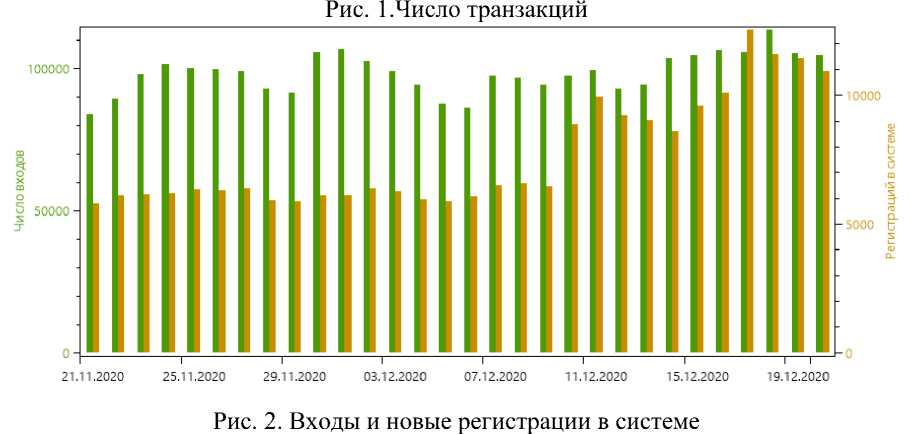

Для того, чтобы оценить масштабы деятельности WM в России, приведем ряд актуальных статистических данных.

Обратимся к статистике от 30.12.2020 г. (рис. 1 и 2) [3].

Число транзакций за текущую неделю: 418 794

Число транзакций за текущий месяц: 6 014 839

Регистраций в системе: всего 42 621 824, за текущую неделю 21 077, за текущий месяц 254 917

В ходе проведенного исследования, был сделан вывод о том, что WebMoney Transfer юридически не является платежной системой как таковой. Данная компания не зарегистрирована в качестве электронной платёжной системы в России, поскольку c юридической точки зрения титульные знаки, посредством которых производятся расчёты, не являются электрон- ными деньгами. При этом, из приведенных статистических данных очевидно, что данная система действительно пользуется большой популярностью. К сожалению, мы можем рассмотреть лишь число совершенных транзакций, но не объем оборота денежных средств. Опять же, это связано с тем, что WebMoney Transfer юридически нельзя отнести к платежным системам.

Итак, исследовав определенные особенности деятельности компании WebMoney Transfer в России, мы считаем, что данный вопрос нуждается в дальнейшей юридической и экономической оценке со стороны экспертов.

Список литературы Дискуссионные особенности деятельности компании Webmoney Transfer

- Федеральный Закон N 161-ФЗ от 27 июня 2011 года "О национальной платежной системе".

- Современные платежные системы и технологии: учебник / Криворучко С.В., под ред., Лопатин В.А., Тамаров П.А., Достов В.Л., Какабадзе Т.М., Ревенков П.В., Бердюгин А.А., Шамраев А.В., Шуст П.М. - М.: КноРус, 2021. - 247 с.

- WebMoney / Краткое описание системы. - [Электронный ресурс]. - Режим доступа: https://www.webmoney.ru/rus/information/short/index.shtml

- WebMoney / Статистика. - [Электронный ресурс]. - Режим доступа: https://www.webmoney.ru/rus/information/statistic/index.shtml

- WebMoney / Кодекс системы. - [Электронный ресурс]. - Режим доступа: https://www.webmoney.ru/rus/legal/codex.shtml

- WebMoney / Аттестаты. - [Электронный ресурс]. - Режим доступа: https://passport.webmoney.ru/asp/WMAtstBasic.asp