Дискуссионные вопросы содержательного аспекта государственной финансовой политики

Автор: Фрумина С.В.

Журнал: Вестник Восточно-Сибирского государственного университета технологий и управления @vestnik-esstu

Статья в выпуске: 4 (49), 2014 года.

Бесплатный доступ

В данной статье приводится попытка обоснования состава и содержания финансовой политики государства в соответствии с распределительной концепцией финансов. Автор аргументирует позицию необходимости законодательного закрепления дефиниции «государственная финансовая политика» в целях избегания неопределенности и конкретизации направлений государственного регулирования.

Государственная финансовая политика, бюджетная политика, денежнокредитная политика, распределительная концепция, воспроизводственный процесс

Короткий адрес: https://sciup.org/142142895

IDR: 142142895 | УДК: 336.02

Discussion issues of substantial dimension of state financial policy

This article attempts to justify the composition and content of the state financial policy in accordance with the distribution finance concept. The author explains the necessity of legislative consolidation of the "state financial policy” definition in order to avoid uncertainty and specify areas of state regulation.

Текст научной статьи Дискуссионные вопросы содержательного аспекта государственной финансовой политики

На протяжении достаточно длительного периода времени развитие российской экономики характеризуется сложностями в достижении макроэкономических и социальных показателей, демонстрируемых развитыми странами [7]. Базовые ориентиры, заложенные в «Стратегии-2020» и направленные на обеспечение европейского уровня развития, нацелены на образование инновационного, социально ориентированного типа экономики и повышение уровня жизни населения. Важная роль при этом отводится финансовой политике, которая, являясь составной частью экономической политики государства, способствует поддержанию высоких темпов экономического роста и макроэкономической стабильности.

Вместе с тем финансовую политику, на основе которой происходит развитие экономики России в последние годы, нельзя назвать эффективной в стратегическом плане. Это подтверждается, в первую очередь, отсутствием определения финансовой политики и составляющих ее элементов в нормативной правовой документации, а также обозначенных в Бюджетном Послании Президента Российской Федерации о бюджетной политике в 2014-2016 гг. проблемах ее реализации (недостаточная координация мер в планировании социальноэкономического развития и бюджетном планировании; отсутствие четкой системы оценки эффективности бюджетных расходов; непроработанность государственных программ; отсутствие решения задачи перехода к долгосрочному бюджетному планированию и др.).

Сокращение возможностей роста доходной базы федерального бюджета за счет внешних источников1 и стабилизация цен на нефтегазовые ресурсы2 опосредуют необходимость поиска дополнительных источников компенсации сокращающихся доходов, что ставит финансовую политику перед новыми вызовами. Именно в этом проблемном поле и находится содержательный аспект финансовой политики государства и составляющих ее элементов. В этой связи целью настоящей статьи является уточнение содержания и обоснование состава государственной финансовой политики.

Методы исследования

Диалектический метод в рамках данной статьи использован при исследовании теоретических и практических подходов к содержанию финансовой политики как предмета исследования финансовой науки. Сравнительный метод применятся при анализе зарубежного и отечественного опыта формулирования анализируемой дефиниции.

Термин «финансовая политика» на протяжении длительного периода времени используется экономической наукой и практикой, однако единого определения данной категории, как выяснилось, не существует. Более того, учеными-экономистами и российскими правоведами неоднократно отмечалась парадоксальность ситуации, при которой на высшем политическом уровне задаются ориентиры государственной финансовой политики без законодательного закрепления самой категории.

При отсутствии определения финансовой политики государства в официальных документах, во многих из них имеется многократное упоминание о ней. Так, в ст. 114 Конституции РФ говорится о том, что Правительство Российской Федерации «обеспечивает проведение в Российской Федерации единой финансовой, кредитной и денежной политики». Данное положение дублирует ст. 15 ФКЗ-№ 2 «О Правительстве Российской Федерации», где законодатель также разделяет финансовую, кредитную и денежную политику, не давая содержательных характеристик.

Ст. 24 и 13 ФЗ-№ 41 «О Счетной палате Российской Федерации» содержит информацию о бюджетно-финансовой политике, которая употреблялась также в ст. 184 ныне не действующей редакции БК РФ от 2006 г. Многие документы, регламентирующие процедуры проведения финансовой политики и задающие ориентиры ее развития, такие как «Стратегия 2020», Бюджетное послание Президента РФ и др., не содержат словосочетания «финансовая политика» в принципе. В связи с этим возникает настоятельная потребность обобщить существующую информацию о расхождениях и пробелах в законодательстве и представить ее в виде таблицы 1, характеризующей нормативные правовые акты, прямо или косвенно затрагивающие финансовую политику государства.

Таблица 1

Нормативные правовые документы, регламентирующие проведение государственной финансовой политики в Российской Федерации

|

Нормативные правовые документы |

Содержится упоминание о финансовой политике |

Содержится упоминание о финансовобюджетной политике |

Не содержится упоминаний о финансовой политике |

|

Конституция Российской Федерации |

ст. 14 |

||

|

Бюджетный кодекс Российской Федерации |

ст. 184 в ред. 2006г. утратила силу |

||

|

ФКЗ-№ 2 «О Правительстве Российской Федерации» |

ст. 15 |

||

|

ФЗ-№ 41 «О Счетной палате Российской Федерации» |

ст. 13, ст. 24 |

||

|

Постановление Правительства Российской Федерации № 831 |

утратило силу |

||

|

Бюджетное послание Президента РФ Федеральному собранию от 13.06.2013 «О бюджетной политике в 2014-2016 годах» |

Х |

||

|

Бюджетное послание Президента РФ Федеральному собранию от 29.06.2011 «О бюджетной политике в 2012-2014 годах» |

Х |

||

|

Распоряжение Правительства Российской Федерации № 1662-р «О концепции долгосрочного социальноэкономического развития Российской Федерации на период до 2020 года» |

Х |

||

|

Основные направления деятельности Правительства Российской Федерации до 2018 г. (утв. Правительством РФ 31.01.2013). |

Х |

||

|

Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 г. |

Х |

Представленная таблица отражает особенности официальных документов, регламентирующих проведение государственной финансовой политики в Российской Федерации, что позволяет демонстрировать существующие пробелы в законодательстве. Сложившаяся ситуация, бесспорно, вызывает множество дискуссий, в связи с чем теоретики предлагают многочисленные определения финансовой политики государства, сгруппированные в таблице 2.

Таблица 2

Финансовая политика в представлениях российских ученых

|

Автор |

Содержание финансовой политики |

Составные элементы финансовой политики государства |

|

Мысляева И.Н. Государственные и муниципальные финансы. – М.: Инфра-М, 2012 С. 16. |

Под финансовой политикой понимают основанную финансовым законодательством целенаправленную деятельность государства, направленную на мобилизацию финансовых ресурсов, их распределение и использование в целях выполнения государством своих функций. |

Элементы финансовой политики: политика в области международных финансов, бюджетная политика, налоговая, ценовая, кредитно-денежная, таможенная политика, политика внешних и внутренних заимствований. |

|

Коваленко А.Ю. Финансы. – М.: Эксмо, 2006. С. 48. |

Под финансовой политикой понимают основанную на финансовом законодательстве систематическую деятельность государства и муниципалитетов в лице органов государственной власти и местного самоуправления, которая направлена на образование, распределение и использование публичных финансов (денежных фондов государства и муниципальных образований), которые необходимы для осуществления задач и функций государства и его органов. |

Элементы (составные части) финансовой политики: бюджетная политика, внешнеторговая и валютная налоговая политика, ценовая, кредитно-денежная, антимонопольная, таможенная политика. |

|

Романовский М.В., Белоглазова Г.Н. Финансы и кредит. М.: Высшее образование, 2006. С. 40-46. |

Финансовая политика представлена совокупностью методологических принципов, форм организации и методов использования финансов, реализующихся на основе принятия системы государственных мероприятий, разрабатываемых на определенный период времени, связанных с мобилизацией части финансовых ресурсов общества в бюджет и их эффективным использованием для выполнения государством своих функций. |

Финансовая политика в ее широком понимании включает бюджетную, налоговую, таможенную, кредитно-денежную политику. |

|

Врублевский О.В., Са-банти Б.М. Финансы. – М.: Юрайт, 2004. С. 109. |

В состав финансовой политики входят бюджетная, налоговая, кредитная, ценовая и таможенная политика. |

|

|

Грязнова А.Г., Маркина Е.В. Финансы. – М.: Финансы и статистика, 2012. С. 42. |

Финансовая политика представляет собой совокупность целенаправленных мер государства в области использования финансов с целью определения наиболее эффективных, отвечающих современным условиям мероприятий для создания финансовой основы реализации экономической политики государства. |

В составе финансовой политики в сфере государственных и муниципальных финансов выделяют бюджетную политику и политику в области государственного социального страхования. |

|

Шуляк Н.П., Белотело-ва Н.П., Белотелова Ж.С. Финансы. – М.: Дашков и К, 2011. С. 23. |

Финансовая политика представляет собой совокупность государственных мероприятий по формированию, распределению и использованию финансовых ресурсов в целях достижения государством своих функций. |

Основной составляющей финансовой политики является бюджетная и налоговая политика. |

|

Миляков Н.В. Финансы. – М.: Инфра-М, 2004. С. 19. |

Финансовая политика представлена комплексом мероприятий государства по использованию финансовых отношений, мобилизации финансовых ресурсов, их распределения и использования на основе финансового законодательства. |

Финансовая политика состоит из следующих главных компонентов: налоговой политики, бюджетной политики, ценовой политики, таможенной политики, социальной политики, инвестиционной политики, политики в области международных финансов |

Большинство из перечисленных определений схожи по своей формулировке и представляют финансовую политику как совокупность мероприятий государства по формированию и использованию финансовых ресурсов в целях выполнения государством своих функций.

В принципе, данное определение не вызывает возражений, поскольку в соответствии с большим экономическим словарем политика – это участие в делах государства [8], а финан- сы, в соответствии с распределительной концепцией, денежные отношения, участвующие в процессе распределения, в результате которого формируются финансовые ресурсы. Следовательно, результатом проявления финансов или материальным воплощением финансовых отношений выступают финансовые ресурсы. Таким образом, наши рассуждения приводят к подтверждению того, что финансовая политика определяется как деятельность государства в области формирования и использования финансовых ресурсов, направленная на выполнение государством возложенных на него функций.

Более сложным является вопрос о составе государственной финансовой политики. Вновь обращаясь к перечисленным определениям отметим, что российские экономисты неоднозначны в своих определениях и в составе финансовой политики выделяют бюджетную, налоговую, социальную, таможенную, денежно-кредитную и др. (табл. 2). Вместе с тем приведенные точки зрения, несмотря на свою разнонаправленность, имеют право на существование, поскольку финансовая политика государства представляет собой категорию, которая может раскрываться лишь под воздействием всего комплекса отношений, возникающих в процессе воздействия на все сферы финансовой системы . Поэтому в целях более эффективной реализации целей и задач, стоящих перед государством в рамках реализации финансовой политики, принято выделять ряд направлений, соответствующих основным видам управленческой деятельности государства в области финансовых отношений всех сфер и звеньев финансовой системы.

Для полноты представлений об определении государственной финансовой политики и составляющих ее элементов, обратимся к трактовкам данной экономической категории зарубежными представителями экономической науки (табл. 3).

Таблица 3

Содержание финансовой политики

|

Автор |

Содержание финансовой политики |

|

П.А. Самуэльсон |

Положительная финансовая политика должна опираться на снижение конъюнктурных колебаний налогов и государственных расходов и устойчивое развитие экономики с полной занятостью без инфляционных и дефляционных процессов. |

|

Р.А. Масгрейв |

Здоровая финансовая политика – это политика, взаимосвязанная с изменениями в государственных расходах и налогообложении . |

|

А. Баррер |

Финансовая политика – обеспечение экономического развития государства посредством государственных финансов, путем налогов и вложений , приведение в порядок конъюнктуры, учитывая платежные возможности поручителя, осуществление налоговой справедливости, проведение финансовой политики, дающей свет финансовой объективности, направляющей ее. |

|

А.-Э. Ганейни |

Финансовая политика – важный инструмент, использующийся для воздействия государственных расходов и налогов на экономику. |

Источник: составлено по Гусейнова А.А. Эволюция теоретических взглядов на финансовую политику // Наука и бизнес: пути развития. 2012. № 5 (11). С. 81 83.

Из представленных определений очевидно, что зарубежные экономисты связывают финансовую политику государства с налогами и государственными расходами. На наш взгляд, данное разграничение представляется вполне оправданным, поскольку процесс формирования и использования финансовых ресурсов на уровне государства может осуществляться только благодаря использованию инструментов бюджетной и налоговой политики. В связи с этим считаем обоснованным утверждать, что в состав государственной финансовой политики необходимо включать исключительно бюджетную и налоговую политики. Для обоснования выдвигаемой нами гипотезы, пойдем от обратного и приведем аргументы, подтверждающие нецелесообразность рассмотрения в рамках государственной финансовой политики других составляющих, в частности, денежно-кредитной политики, которая включена в ее состав б о льшим количеством ученых (И.Н. Мысляева, А.Ю. Коваленко, М.В. Романовский, Г.Н. Белоглазова и др.).

Обращаясь к классическому учебнику по финансам под ред. А.Г. Грязновой, отметим, что «субъектами финансовой политики признаются органы законодательной и исполнительной власти, которыми определяются и утверждаются основные направления развития финансовых отношений…» [6]. Вместе с тем под объектом финансовой политики тот же автор, чье мнение мы разделяем, предлагает понимать «совокупность финансовых отношений и финансовых ресурсов, образующих сферы и звенья финансовой системы государства» [6].

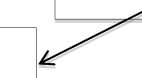

В то же время субъектами денежно-кредитной политики являются Банк России и коммерческие банки. В рамках распределительной концепции возникновения финансов, сторонниками которой мы являемся, финансы возникают на второй стадии общественного воспроизводства. Из этого следует, что тот комплекс финансовых мероприятий государства, который связан с формированием и использованием финансовых ресурсов в целях выполнения функций, возложенных на государство, должен проводиться на стадии распределения. Логика исследования подтверждает, что субъекты финансовой политики регулируют процесс распределения в то время как субъекты денежно-кредитной политики функционируют в первую очередь на стадии обмена (рис.).

Таким образом, соглашаясь с мнением отечественных ученых, глубоко исследовавших данную проблему, отметим, что и денежно-кредитная, и финансовая политика во взаимодействии обеспечивают единство процесса общественного воспроизводства, концентрируясь на разных его стадиях [5]. В то время как задачей финансовой политики выступает обслуживание стадии распределения, посредством участия в регулировании доходов и расходов экономических субъектов, денежно-кредитная политика в большей степени вовлечена в регулирование денежного оборота, эмиссию платежных средств, достаточных для совершения кругооборота и оборота капиталов [5].

Распределение

Производство

Обмен

Потребление

Рис. Субъекты денежно-кредитной и финансовой политики в воспроизводственном процессе

В результате ряда логических рассуждений, мы пришли к выводу о том, что финансовая политика, реализация которой осуществляется на этапе распределения общественного продукта, включает только те направления, которые совпадают с данным этапом воспроизводственного процесса, а именно налоговую и бюджетную политику.