Диверсификация деятельности банков в условиях усиливающейся конкуренции с финтех-компаниями

Автор: Филиппов Д.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-3 (75), 2021 года.

Бесплатный доступ

В статье рассматриваются как аспекты конкуренции, так и аспекты возможного сотрудничества участников финансового рынка в условиях цифровой экономики. В статье описываются рекомендации, которые могли бы быть полезными для решения сложившейся проблемы. Приводятся и анализируются статистические данные.

Цифровизация, банковский бизнес, технологии, конкуренция, финансовые технологии, инвестиции

Короткий адрес: https://sciup.org/170183534

IDR: 170183534 | DOI: 10.24412/2411-0450-2021-5-3-146-149

Diversification of banks' activities in the context of increasing competition with fintech companies

The article examines both aspects of competition and of possible cooperation of financial market participants in the digital economy. This article describes recommendations that might be useful for solving the current problem. Statistical data are presented and analyzed.

Текст научной статьи Диверсификация деятельности банков в условиях усиливающейся конкуренции с финтех-компаниями

Современный мир стремительно меняется под влиянием цифровых технологий. Это касается и финансового сектора экономики. С середины 2000-х на рынок вышли новые финтех-компании, использующие новые технологии для улучшения существующих и создания новых финансовых услуг. В ходе своего развития интересы новых участников рынка часто пересекаются с интересами традиционных участников, в основном, банков. Исследование взаимоотношений финтех-компаний и традиционных финансовых институтов дает возможность составить представление о финансовой картине ближайшего будущего.

Совсем недавно банковский сектор, один из самых традиционных и консерва- тивных секторов экономики, столкнулся с потенциально революционными технологическими инновациями и решениями на основе Интернета. Финтех-компании, как отдельное явление в финансовом мире, начали активно развиваться после событий мирового финансового кризиса 2007-2009 годов. Этому способствовали резкое падение доверия к традиционным финансовым институтам и стремительное развитие цифровых технологий. Именно в этот период появился первый биткойн в цифровой валюте, что можно считать первым вызовом в сторону традиционных финансовых институтов. Стоит также обратить внимание на растущее количество финтех-компаний (рис. 1).

Рис. 1. Количество финтех-стартапов в мире с 2018 по февраль 2021 года, по регионам

По состоянию на февраль 2021 года в США насчитывалось 10 605 стартапов в сфере финансовых технологий, что делает его регионом с наибольшим количеством финтех-стартапов в мире. Для сравнения, в регионе EMEA (Европа, Ближний Восток и Африка) было 9311 таких стартапов, а в Азиатско-Тихоокеанском регионе – 6129 [1].

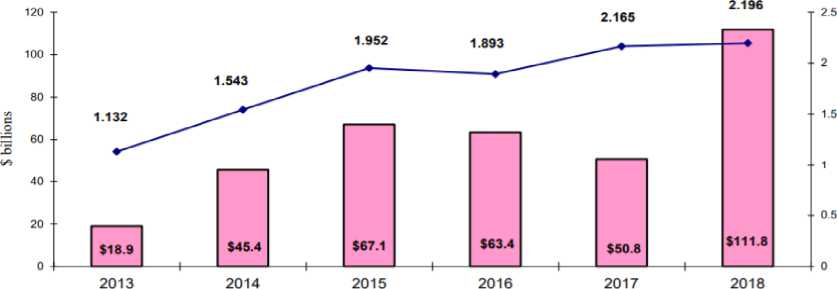

Пик инвестиций наблюдается в 2018 году после значительного падения в 2017 году. В первом полугодии 2019 года объем финансирования на мировом рынке финансовых технологий был медленнее: в этом секторе было зарегистрировано 962 сделки на общую сумму 37,9 млрд долларов США [2].

• iCapital invested (SB) ♦ Deal count

В первой половине 2019 года инвестиции на мировом рынке финансовых технологий упали со 120 млрд долл. США в 2018 году до 37,9 млрд долл. США по состоянию на середину 2019 года. Корпоративные венчурные инвестиции, которые достигли впечатляющих 25,3 млрд долларов в 2018 году, упали до 4,75 млрд долларов в первой половине 2019 года [3]. Основная причина этой тенденции заключается в том, что теперь корпорации воздерживаются от крупных сделок.

Итоги инвестиционной деятельности в 2019 году могут быть объясняется следующим:

-

- инвесторы были обеспокоены наступлением мирового финансового кризиса в 2020-2021 годах и предпочитали ликвидность прибыльности;

-

- у ведущих компаний финтех-индустрии по-прежнему мало собственных средств для инвестирования в развитие;

-

- рынок неструктурирован, а разрабатываемые продукты часто непонятны широкому кругу инвесторов;

-

- технология блокчейн не оказалась достаточно гибкой для внедрения во многие бизнес-процессы;

-

- было много информационных сообщений о провальных проектах в сфере финтеха в 2018-2019 гг.

Изменения в сфере частных инвестиций также связаны с появлением консультантов по робототехнике, которые формируют инвестиционный портфель, исходя из отношения клиента к риску. Крупные инвестиционные компании часто предлагают своим клиентам услуги консультанта по робототехнике в качестве дополнительных и бесплатных услуг к обычным брокерским услугам. Инвесторы, вероятно, будут разделены на тех, кто предпочитает обслуживание машин, и тех, кому нужны человеческие услуги. Это будет в плане менталитета, психологии и возрастного ценза [4].

Принимая во внимание большое количество финтех-компаний, зачастую глобальный характер их операций, количество и спектр их услуг огромны и разнообразны. Часто потребители не могут понять функциональность услуг или самостоятельно оценить их полезность. Эта тенденция, вероятно, сохранится в ближайшем будущем. Вместо этого традиционные финансовые институты, такие как банки или страховые компании, действуют сотни лет и понятны большинству потребителей.

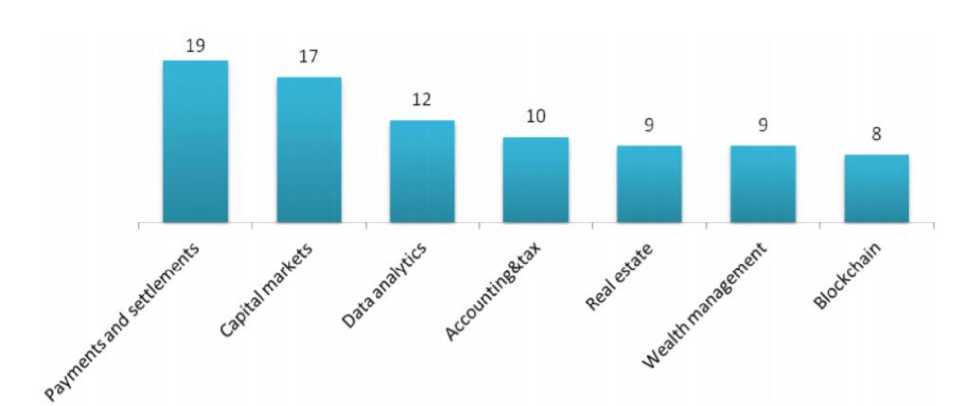

Банки являются крупнейшими инвесторами в финтех в развитых странах. Руководители крупнейших банков США видят серьезную защиту от конкуренции в инвестировании в финтех-компании. Банки особенно заинтересованы в новых платежных технологиях, инвестиционных транзакциях и анализе больших данных. Примечательно, что технология блокчейн вызывает меньший интерес в традиционных банковских учреждениях (рис. 3).

Рис. 3. Ведущие сегменты стартапов в сфере финансовых технологий в США по количеству инвесторов из банков США

Новые финтех-компании конкурируют с традиционными банками и платежными системами в таких областях, как платежи и денежные переводы. Но финтех-компании не являются конкурентами банков в традиционном понимании, потому что их доля на мировом финансовом рынке не превышает 1%, несмотря на его стремительный рост в последние годы [5].

Рост сектора финансовых технологий можно ожидать в секторах страхования и частных инвестиций, которые не так жестко регулируются, как банковский сектор.

В настоящее время, доверие бизнеса и населения к банкам намного выше, чем к финтех-компаниям, несмотря на кризисные явления в 2008-2009 гг. Тем временем, у банков есть ресурсы для защиты информации и денег клиентов от всех видов киберрисков. В целом, традиционные финансовые институты и новые финтех-компании обречены не на конкуренцию, а на сотрудничество.

Список литературы Диверсификация деятельности банков в условиях усиливающейся конкуренции с финтех-компаниями

- Number of Fintech startups worldwide 2021, by region. - [Электронный ресурс]. - Режим доступа: https://www.statista.com/statistics/893954/number-fintech-startups-by-region/ (Дата обращения: 11.05.2021)

- Competition and cooperation between fintech companies and traditional financial institutions, ICSF 2020, E3S Web of Conferences 166, 13028 (2020). - [Электронный ресурс]. - Режим доступа: 10.1051/e3sconf/202016613028 (Дата обращения: 11.05.2021) DOI: 10.1051/e3sconf/202016613028(

- Implications of fintech developments for banks and bank supervisors, Basel Committee on Banking Supervision. - [Электронный ресурс]. - Режим доступа: https://www.bis.org/bcbs/publ/d431.pdf (Дата обращения: 10.05.2021)

- Competition issues in the Area of Financial Technology (FinTech). - [Электронный ресурс]. - Режим доступа: https://www.europarl.europa.eu/RegData/etudes/STUD/2018/619027/IPOL_STU(2018)619027_EN.pdf (Дата обращения: 07.05.2021)

- The impact of digitization on the banking industry, Iinstitute for Business Value. - [Электронный ресурс]. - Режим доступа: https://www.ibm.com/thought-leadership/institute-business-value/report/digitalbank (Дата обращения: 14.05.2021)