Дивидендная политика как фактор экономической ответственности перед собственниками

Автор: Прико Павел Александрович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 6 (102), 2016 года.

Бесплатный доступ

В статье кратко обосновывается необходимость дивидендных выплат, предлагается модель принятия решения об определении доли прибыли, распределяемой между акционерами. Учитывается влияние дивидендов на цену акции и на доходность капитала инвестора. Приводится пример расчета распределяемой доли прибыли на материалах ПАО «Сбербанк России».

Дивидендная доходность, максимально достижимые темпы роста, формула гордона, формула уолтера, экономическая и социальная ответственность

Короткий адрес: https://sciup.org/14875751

IDR: 14875751

Dividend policy as a factor economic responsibility to the owners

The article briefly justifies the necessity of dividend payments, offers decision-making model of determining the share ofprofit to be distributed among the shareholders. The effect of dividends on the stock price, and hence the profitability of the investor's capital, is taken into account. An example of the calculation of the share to be distributed allocated to specific numbers using the information of PJSC "Sberbank of Russia".

Текст научной статьи Дивидендная политика как фактор экономической ответственности перед собственниками

Ответственность коммерческой организации включает в себя социальный и экономический аспекты. К первому относятся интересы работников, федерального (в меньшей степени – региональных) бюджета, природы в целом, третьих лиц. Правые либералы считают, что эти аспекты – прерогатива государства или отдельных индивидов, но никак не бизнеса. Основным аргументом против усиления социальной составляющей экономики служит угроза дефицита на потребительском рынке. Но экономический аспект ответственности – интересы собственников – как правило, признается либералами. Более левые экономисты могут пренебрегать интересами акционеров, но отстаивают социальный аспект ответственности. Если такую позицию и можно признать допустимой (хотя и не оптимальной), то только в условиях административно-командной экономики, когда объективно необходимый труд и объективно необходимое потребление определяются решениями Госплана и делятся примерно поровну между всеми жителями страны. Если же труд и потребление определяются субъективным произволом потребителя, и к тому же интересы трудящихся постоянно ущемляются предпринимателями, то у тех, кто не согласен менять социальные гарантии на полные прилавки, должна быть альтернатива экономической роли заработчика-сверхпотребителя: возможность жить на доходы не от труда, а от капитала.

У человека есть долг перед пенсионерами, не стремящимися к неумеренному потреблению, лицами, нуждающимися в дорогостоящем лечении, жертвами чрезвычайных ситуаций, но не может быть никакого долга перед иностранными инвесторами, средним классом, променявшим

ГРНТИ 06.73.65

Павел Александрович Прико – аспирант специализированной кафедры ПАО «Газпром» Санкт-Петербургского государственного экономического университета.

«брежневский социализм» на полные прилавки, а равно и перед марксистами с их «постоянно возрастающими потребностями». Поэтому истинный капитализм обязан гарантировать распределение прибыли между акционерами в виде дивидендов. В связи с изложенным, цель нашего исследования – найти целевую функцию, отражающую ответственность перед собственником, и ограничения для нее.

Важнейший показатель экономической ответственности – дивидендная доходность. Однако, необходимо не только платить дивиденды, но и снижать риск банкротства компании, а также падения прибыли вследствие уменьшения доли рынка. Для этого необходим рост компании. Отсюда вытекает первая задача: найти баланс между долей прибыли, распределяемой между собственниками, и ростом компании. Кроме того, следует учитывать и тот факт, что увеличение дивидендных выплат может привести к росту цены на акции, а, следовательно, и к снижению дивидендной доходности. Таким образом, вторая задача – учесть это влияние.

Рассмотрим целевую функцию:

F = ωD + (1-ω)Dτ, где ω – весовой коэффициент (от 0 до 1), отражающий значимость дивидендов по сравнению с темпами роста; D – дивидендная доходность; τ – максимально достижимые темпы роста.

Необходимо, чтобы D и τ были как можно выше. Если дивидендов нет, это недопустимо (существование компании не имеет смысла, инвесторам, в отличие от спекулянтов, такое не нужно). Следовательно, аддитивная форма целевой функции (F = D + τ) нецелесообразна. Если рост не обеспечивается, это удовлетворительно, если корпорация уже достигла значительных масштабов. Значит, мультипликативная форма (F = D τ) также не отвечает нашим требованиям. Весовой коэффициент ω является функцией от величины дивидендной доходности. Пока значение доходности низко, собственник стремится к получению большой доли, но также заинтересован и в росте. Если доходность средняя, для собственника на первое место выходит получение своей доли прибыли. Если доходность высока, значимость роста и развития компании снова увеличивается, а значимость распределения прибыли в виде дивидендов становится меньше. Следовательно, для определения ω допустима произвольная функция с областью значений от 0 до 1, возрастающая при низких значениях аргумента и убывающая в дальнейшем. Например, если предположить, что начиная с дивидендной доходности в 4% темпы роста начинают становиться для собственника важнее, можно считать, что:

ω = 68 D e-25D ,

D = R (1-d) /P N, где R – чистая прибыль; d – доля прибыли, распределяемая между собственниками; P – цена акции; N – количество акций.

τ = (R (1 – d) (1 + Z/С) / В) / (А/В – (R (1 – d) (1 + Z/С) / В)), где Z – заемный капитал, С – собственный капитал, В – выручка, А – активы. Отметим, что эта формула взята нами из [1, с. 209].

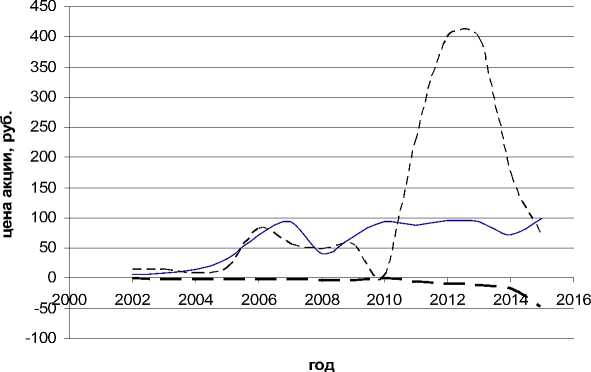

Следует выбрать такое D, при котором целевая функция F принимает максимальное значение. Конкретный расчет по данной методике проведем на примере данных ПАО «Сбербанк России». Для решения второй задачи нами проведен регрессионный анализ зависимости цены на акцию от дивидендов на акцию. Коэффициент корреляции между этими величинами равен 0,56, то есть имеется слабая положительная корреляция.

При этом ни формула Гордона, ни формула Уолтера не отражают адекватно эту зависимость (см. рис.). Поэтому предложим другую формулу аппроксимации зависимости:

P = – 1 100 000 000/ ((R d/N + 4,22)11,38) + 92,19.

Для этого уравнения R2 = 49%, то есть дисперсия цены на акции на 49% определяется этой формулой. Средняя цена на акцию Pср = 58,44 руб. Будем считать, что:

P = Pср + 0,49 (92,19 – 1 100 000 000/((R d/N + 4,22) 11,38) – Pср).

Решим в Excel задачу максимизации целевой функции F при ограничении 0,25 ≤ d ≤ 1. Такое ограничение обусловлено рекомендацией Правительства РФ для госкомпаний в 2012 году [2] (более современное, но и более жесткое требование о распределении между собственниками 50% прибыли гос-компаний применять пока не будем). Как видно из таблицы, данная модель рекомендует распределить между акционерами 59% прибыли.

цена акции на практике цена акции по Гордону цена акции по Уолтеру

Рис. Цены на акции на практике, по Гордону и Уолтеру

Таблица

Расчет оптимальной доли прибыли, распределяемой между собственниками

|

Показатель |

Значение |

Числитель формулы для τ |

Темп роста |

Целевая функция |

Весовой коэффициент |

|

Чистая рентабельность |

0,233500943 |

1,092979 |

0,0396845 |

0,05973686 |

0,7235746 |

|

Выручка |

954 600 000 000,00 |

||||

|

Активы |

27 334 700 000 000,00 |

||||

|

Капитал |

2 372 800 000 000,00 |

||||

|

14 416 500 000 000,00 |

|||||

|

Чистая прибыль |

222 900 000 000,00 |

||||

|

Доля дивидендов в чистой прибыли |

0,593678156 |

||||

|

Собственный капитал |

2 372 800 000 000,00 |

||||

|

Заемный капитал |

24 961 900 000 000,00 |

||||

|

12 918 200 000 000,00 |

|||||

|

Аппроксимация цены акции |

92,18469896 |

||||

|

Число акций |

21 703 056 769,00 |

||||

|

Дивидендная доходность |

0,08 |

||||

|

Прибыль на акцию |

10,27 |

||||

|

Цена акции |

74,97 |

||||

|

Е*25 |

67,95704571 |