Добыча сланцевого газа и прогноз изменения расстановки сил на мировом рынке энергоресурсов

Автор: Гайнутдинов Т.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-1 (12), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140108392

IDR: 140108392

Текст статьи Добыча сланцевого газа и прогноз изменения расстановки сил на мировом рынке энергоресурсов

В настоящее время остро стоит проблема исчерпаемости, невозобновляемости многих ресурсов. Таким образом, спрос на основные источники энергии не снижается, а лишь продолжает возрастать по мере развития экономик стран. Поэтому ведется активный поиск альтернативных источников энергии, результатом чего стала «сланцевая революция».

«Сланцевая революция» - распространённое в прессе обозначение внедрения в промышленную эксплуатацию технологии добычи газа из залежей сланцевых пород («сланцевый газ», «сланцевая нефть»), которое произошло в США в начале XXI века и привело к падению мировых цен на природный газ78, в связи с тем что запасы сланцевого газа довольно значительны(см. Приложение). Главной проблемой в течение долгого времени, мешающей добычи ресурсов данным способом – отсутствие необходимых технологий.

Именно поэтому главным двигателем газового рынка станут технологии, доля нетрадиционного-сланцевого газа в будущем только увеличится. Экспансия нетрадиционного газа — серьезный, и даже главный вызов для нынешних основных игроков — России и Ближнего Востока, которым, вероятно, придется скорректировать программы освоения новых месторождений.

Начало добычи сланцевого газа можно считать самым значительным событием в современной энергетике. Это привело к обвалу цен на североамериканском рынке, сейчас газ в США стоит дешевле, чем в России - цены на него в США снизились на 60% за последний год — до $3,6 за 1 млн BTU.79

На сегодняшний день, когда технологии освоены, на первый план выходит вопрос о разрешении его добыче. В некоторых странах(в первую очередь ЕС), правительство под напором «зеленых» запретило добычу сланцевого газа, в США, напротив, разрешили, как добычу так и экспорт сланцевого газа в ряд стран. Поставки газа в страны, с которыми у США нет соглашений о свободной торговле, сейчас должны одобряться министерством энергетики.

Нетрадиционный газ может изменить ситуацию на мировом энергетическом рынке и перетасовать колоду основных игроков. Доля России и стран Ближнего Востока в глобальной торговле газом к 2035 г. снизится с 45% до 35%, а крупнейшим производителем станут США (825 млрд куб. м против 785 млрд у России)80.

Но официальные представители «Газпрома» не боятся американской сланцевой революции. «Если следовать экономической логике, то напрямую ни на бизнес “Газпрома”, ни на контракты с европейскими потребителями это никак не повлияет, — говорит представитель “Газпрома”. По его оценке, с учетом транспортировки, сжижения, перевозки через океан, регазификации и т. д. американский газ в Европе должен стоить минимум $13 за 1 млн BTU, что дороже российского (его средняя цена в Европе — $11-12). Возможно, американский газ будет выгодно поставлять на премиальный азиатский рынок, особенно в Японию, где цены достигают $16 за 1 млн BTU ($572 за 1000 куб. м). А европейцы такие цены платить не станут.81

Однако факты говорят об обратном. В поставках газа из США заинтересованы такие страны, как Великобритания, Испания, Южная Корея и Индия — они уже подписали предварительные контракты в ожидании одобрения экспорта правительством США. О своей заинтересованности сообщала и Германия.

Превращение природного газа в торгуемый на мировом рынке сырьевой товар влечет за собой серьезные геополитические последствия. Россия является главным поставщиком природного газа в Европу, и появление конкурентов может ослабить ее влияние. Соединенные Штаты смогут продавать СПГ своим азиатским союзникам — Японии и Южной Корее, чтобы те не зависели от поставок из регионов, не отличающихся особой стабильностью. В течение последних нескольких лет в Америке сохраняется парадоксальная ситуация: в США этот газ продается по $3,6 за 1 млн BTU82. При этом средняя стоимость того же газа на скважине — $5-7 за млн BTU. Разве можно считать такую модель рынка жизнеспособной? - причина такой низкой цены— избыток предложения на рынке, вызванный сланцевым бумом.

Из-за избытка газовых ресурсов на внутреннем рынке США и побудило их министерство энергетики одобрить проект экспортного СПГ-терминала — Sabine Pass в Луизиане компании Cheniere Energy83. Газ с него планируется поставлять в Японию, Великобританию и Индию. На рассмотрении в минэнерго США находятся еще около 20 заявок. В совокупности они смогут поставлять за рубеж 21,5 млрд куб. футов (608,8 млн куб. м) в сутки — приблизительно треть всего производимого в США газа. Управление энергетической информации США сообщило в среду, что Америка к 2027 г. сможет экспортировать около 4 млрд куб. футов (372 млн куб. м) в сутки, что соответствует 6,6% от нынешнего объема потребления.

Между тем в Китае, Японии и Южной Корее СПГ продается по $15 за 1 млн BTU. Экспортеры из США получают прекрасную возможность для ведения бизнеса, даже если вычесть расходы на сжижение, транспортировку и регазификацию, которые равны примерно $6 за 1 млн BTU84. Наконец, всем экспортным проектам придется вступить в конкуренцию за потребителей. На первый взгляд, учитывая ценовое преимущество и потребности со стороны все еще достаточно быстро растущей китайской экономики, а также Японии, отказывающейся от атомной энергетики, спрос на американский газ в Азии обещает быть безграничным. Но, как бы странно это не звучало, основой закупочной политики потребителей сжиженного газа является максимальное расширение базы поставщиков, а не цена. Таким образом, азиатские покупатели будут приобретать более 15% СПГ у одного продавца, так как опасаются за экономическую безопасность страны.

Представить, что будет с ценами через 5-6 лет, довольно сложно. Очевидно, что такой диспропорции цен, которая сейчас есть на региональных рынках, не будет. Сегодня в Европе газ стоит $$11-12 за BTU, в странах АТР — $15-18, а в США — чуть больше $3. Разумеется, такая ситуация на рынке не может держаться слишком долго, поэтому, в среднесрочной перспективе можно прогнозировать спад цен на СПГ в Европе и повышение в США(результат экспорта газа из США в Европу). На рынке стран АТР, несмотря на то что потребление на этом рынке растет самыми большими темпами, тоже будет снижение цен. Надо сказать, что снижение цен ведет и к улучшению позиций газа в межтопливной конкуренции. Так, например, в США уже значительно меньше внимания уделяется проектам по развитию возобновляемых источников энергии.Перспективным рынком сбыта для американского газа может стать и Китай. Экспорт СПГ в Китай помог бы улучшить состояние торгового баланса между двумя странами и помочь Китаю решить проблемы загрязнения окружающей среды, частично связанные с активным использованием угля в качестве топлива.85

Превращение природного газа в торгуемый на мировом рынке сырьевой товар влечет за собой серьезные геополитические последствия. Россия является главным поставщиком природного газа в Европу, и появление конкурентов может ослабить ее влияние. Соединенные Штаты смогут продавать СПГ своим азиатским союзникам — Японии и Южной Корее, чтобы те не зависели от поставок из регионов, не отличающихся особой стабильностью.

К настоящему времени российский бюджет более чем на 40% зависит от нефтегазовой отрасли и тех налогов и пошлин, которые от нее поступают, заявила завотделом развития нефтегазового комплекса России и мира Института энергетических исследований РАН Татьяна Митрова. По прогнозу института, после 2015 г. экспорт российской нефти может сократиться на 25-30%, что лишит экономику более $100 млрд.

Таким образом, приходится говорить, что европейцы готовы переплачивать за «газовую независимость» от России, что разумеется ослабит позиции нашей страны как экономически, так и геополитически (отсутствие инструмента давления). А ведь ЕС для нас является традиционным партнером по поставке природного газа, стоит вспомнить лишь об инвестициях, вложенные в различные газопроводы. Снижение цен в Европе окажет давление на контракты на поставку традиционного газа, цена которого привязана к стоимости нефти. Именно такие контракты заключены у европейских потребителей с «Газпромом».Наиболее трудным для России будет период с 2020-го по 2025 год: экспорт сократится, и «Газпром» может не выдержать груза собственной инвестпрограммы. Высокий риск потерять столь важного партнера, уже всколыхнул российскую общественность, о важности снижения цен на газ посредством внедрения новых технологий говорят на всех уровнях: от топ-менеджеров «Газпрома» до В.В. Путина.

Также при успешном внедрение технологий по добыче сланцевого газа в Китае мы рискуем потерять еще одного потенциального партнера, с быстрорастущим, а главное ёмким рынком. Китай планирует в 2015 году добыть 6,5 млрд кубометров сланцевого газа. Общий объём производства природного газа в стране вырастет на 6 % с текущего уровня. К 2020 году Китай планирует выйти на уровень добычи в диапазоне от 60 млрд до 100 млрд кубометров сланцевого газа ежегодно.

Таким образом Россия, рискует остаться «за бортом» сланцевой революции: цены на газ, при резко увеличенном предложении снизятся, наша страна потеряет множество контрактов, а другие страны, наоборот, выйдут вперед по добыче и экспорту СПГ. Следовательно мы потеряем рабочие места, пополнения в бюджет также снизятся и все это нанесет большой вред нашей экономике. Поэтому проблему следует решать на макроэкономическом уровне. Неудивительно, что проблемой обеспокоились на уровне правительства, которое больше не верит в безосновательность «сланцевой революции» и требует от «Газпрома» быстрых решений.

Требование не заставило себя долго ждать. Уже в мае этого года «Газпром» подпишет контракт с Китаем на поставку 38 млрд куб м газа, срок контракта составит 30 лет. Об этом заявил глава «Газпрома» Алексей Миллер на встрече с премьер-министром РФ Дмитрием Медведевым.

«Практически уже готов контракт на поставку газа в Китай. Срок контракта - 30 лет. Мы рассчитываем, что в мае этого года контракт может быть подписан. Объем поставок газа в соответствии с контрактом составляет 38 млрд куб м». 86

По его словам «Газпром» готов переориентировать поставки газа из Западной Сибири вместо Европы на Азиатский регион. Также он отметил, что в среднесрочной и долгосрочной перспективе «Газпром» доведет поставки газа в азиатском направлении до объема, сопоставимого с объемами поставок газа в Европу.

Но мы считаем, что нельзя ограничиться лишь экстенсивным развитием: открытием новых рынков сбыта. Здесь требуются структурные перемены во всей газовой отрасли РФ, разумеется, включающие в себя ввод и абробация новых технологий. И тут наши взгляды расходятся с официальной точки зрения топ-менеджмента «Газпрома», которые пока не желают модернизировать свое производство и идти в ногу со временем.

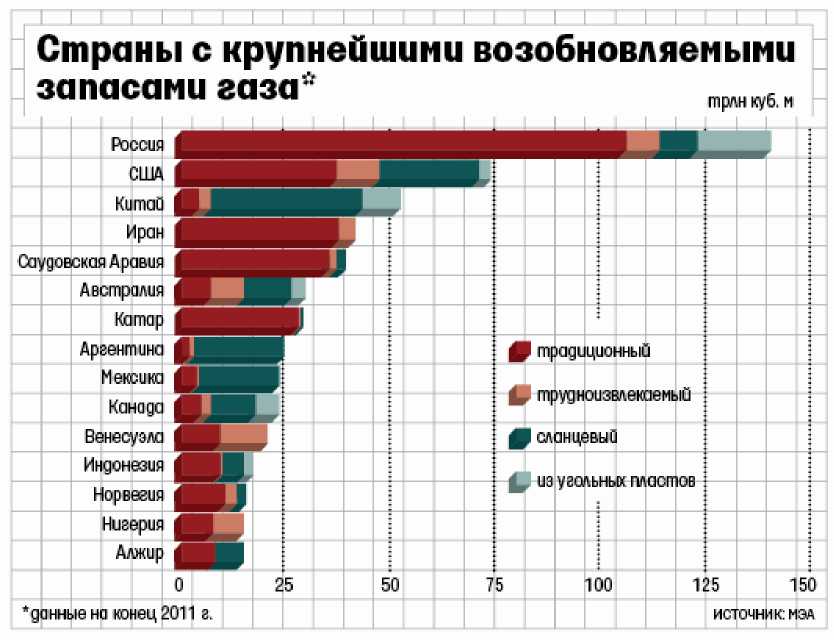

ПРИЛОЖЕНИЕ:

Запасы сланцевого газа, трлн куб

■ Запасы сланцевого газа, трлн куб

Китай Алжир Канада Австралия Россия