Доходы и обеспеченность населения жильем как факторы повышения уровня жизни

Автор: Жуковская Ирина Феодосиевна

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 9 (132), 2012 года.

Бесплатный доступ

В статье анализируются динамика уровня доходов населения России и их составляющих, выяв- лены причины бедности на рубеже XX-XXI веков. Рассматриваются показатели обеспеченности населения жильем и его доступности, его качественные характеристики. Проанализированы про- блемы, препятствующие развитию ипотечного кредитования и реализации национального проекта «Доступное жилье». Делается заключение о необходимости принятия предлагаемых автором ком- плекса мер, направленных на обеспечение населения современным, качественным и доступным жильем.

Доходы населения, заработная плата, пенсии, социальные пособия, уровень жизни, обеспеченность жильем, качество жилья, ипотека

Короткий адрес: https://sciup.org/170152341

IDR: 170152341

Income and provision of housing as a factor in improving life

The author analyzes the dynamics of the income of the Russian population and their components, the profile and the causes of poverty at the turn of XX-XXI centuries. Include the provision of housing; its the quality and availability, as well as the problems of mortgage lending and the national project «Affordable Housing». It is concluded that the adoption of measures aimed at providing the population with modern and affordable housing.

Текст научной статьи Доходы и обеспеченность населения жильем как факторы повышения уровня жизни

Экономический кризис 2008–2010 годов, на фоне которого в обществе произошло значительное падение уровня и качества жизни основной массы населения России, выдвинул на первый план проблемы уровня и качества жизни.

Благосостояние граждан любой страны напрямую зависит от целостной социальноэкономической политики государства, которая, в свою очередь, зависит от полноты информации – насколько она описывает реальные проблемы в современном обществе.

От решения проблем уровня и качества жизни во многом зависит направленность и темпы дальнейших преобразований в стране и в конечном счете – политическая и экономическая стабильность в обществе. Для решения этих проблем государству необходимо выработать системную политику, центром воздействия которой должен быть человек, его благосостояние, физическое, духовное и социальное здоровье. Именно поэтому все преобразования, которые так или иначе могут повлечь изменение уровня жизни, вызывают большой интерес у самых разнообразных слоев населения.

Напомним, что уровень жизни населения – это социально-экономическая кате- гория1, выражающая совокупность условий жизни, труда и быта людей, достигнутых на определенном этапе развития общества, и характеризующая степень удовлетворения физических, социальных, интеллектуальных и других потребностей населения. Уровень жизни населения является не только показателем развития общества, но и объективно необходимым условием общественного прогресса. Количественно жизненный уровень населения определяется системой социально-экономических показателей, которые характеризуют обеспеченность населения материальными и духовными благами, а также степень удовлетворения потребностей людей в этих благах.

Ввиду отсутствия единого обобщающего показателя уровня жизни населения, методики расчета опираются на целый ряд статистических показателей, отражающих различные стороны этой категории и сгруппированных в следующие основные блоки:

-

• показатели доходов населения;

-

• показатели расходов и показатели потребления населением материальных благ и услуг;

-

• сбережения;

-

• показатели накопленного имущества и обеспеченности населения жильем;

-

• показатели дифференциации доходов населения, показатели уровня и границ бедности;

-

• социально-демографические характеристики;

-

• обобщающие оценки уровня жизни населения.

Рассмотрим изменение двух основных показателей уровня жизни населения России за время проведения рыночных реформ, а именно показателей уровня доходов населения и обеспеченности жильем.

Динамика реальных душевых денежных доходов, заработной платы и пенсий за годы рыночных реформ указывает на наличие двух периодов их развития: падение и последующий восстановительный рост. Падение было вызвано либерализацией цен в январе 1992 года, рост обусловлен финансово-экономическим кризисом в августе 1998 года. Коротко охарактеризуем каждый из них2.

В 1992 году либерализация цен на потребительские товары и услуги («шоковая терапия») привела к резкому обесцениванию доходов всего населения. Стремительный рост цен (сводный индекс составил 26 раз), опережающий увеличение номинальных доходов (11,3 раза), обусловил в 1992 году падение реальных доходов более чем в 2 раза – до 43,7 процента от показателей предыдущего года. В результате душевые доходы почти 80 процентов российских семей оказались ниже стоимости минимальной потребительской корзины3.

Анализ изменения реальных доходов за пять лет (1993–1997 годы) показал, что восстановительный рост доходов был неустойчивым и имел, скорее, скачкообразный характер, в основном по двум причинам:

-

1) экономический спад (индекс снижения валового внутреннего продукта (далее – ВВП) к концу 1997 года составил 63 процента от уровня 1990 года);

-

2) кризис неплатежей: задолженности по заработной плате, невыплата пенсий и социальных пособий4.

За период 1993–1997 годы общий среднегодовой рост реальных денежных доходов (с учетом падения в 1995 году) составил 117 процентов, а в 1997 году реальные доходы населения составляли 59,4 процента от уровня 1991 года5.

Финансово-экономический кризис августа 1998 года, вызвавший гиперинфляционный рост цен на потребительские товары, прервал тенденцию восстановительного роста доходов населения. Последствием дефолта был одномоментный «скачок» потребительских цен. В связи с этим снижение реальных доходов населения в среднем за 1998 год относительно 1997 года составило 16 процентов. Однако содержание реальных доходов по итогам декабря 1998 года составило 42,5 процента от уровня 1991 года.

В результате продолжился и спад производства (снижение ВВП составило 5 процентов), резко выросла задолженность по заработной плате, пенсиям и детским пособиям (в 1,8 раза по сравнению с предыдущим периодом) – до уровня 123,2 миллиарда рублей, что привело к значительному увеличению доли бедного населения. Но наряду с отрицательными последствиями кризис августа 1998 года дал и определенный импульс к расширению занятости, продолжению процесса рыночной адаптации и, как следствие, к восстановительному росту доходов населения. Сложившиеся благоприятные тенденции в экономике создали условия для экономического роста. Однако в первом послекризисном 1999 году, несмотря на рост ВВП (6,4%), процесс дальнейшего снижения уровня жизни населения продолжился: реальные денежные доходы в среднем за год сократились еще на 12 процентов. Повышение доходов населения произошло лишь к концу 1999 года, главным образом благодаря частичному погашению задолженности по заработной плате, пенсиям и социальным пособиям. Так, по данным 1999 года, общая задолженность сократилась с 123,2 до 99,5 миллиарда рублей, то есть на 1/5. В результате, по итогам года, к декабрю 1999 года по сравнению с декабрем 1998 реальные денежные доходы населения выросли на 10,1 процента и составили 46,9 процента от базового года6.

На рост доходов в 2000 году заметно повлияла индексация пенсий и заработной платы работников бюджетных организаций, а также дальнейшее сокращение долгов по заработной плате и пенсиям. В третьем посткризисном (после августа 1998 года) 2001 году на динамику доходов значительно повлияли индексация пенсий, повышение тарифных ставок работников бюджетных организаций и увеличение оплаты труда на предприятиях. По итогам 2002 года, сред- ний уровень доходов практически достиг уровня конца 1997 года. При этом на 1/3 сократился уровень безработицы и уменьшилась численность населения, имеющего доходы ниже прожиточного минимума (с 27,3 процента в 2001 году до 25 процентов в 2002 году).

Надо отметить, что 2003 год был наиболее успешным годом рыночного реформирования в России. Так, в экономике продолжали происходить позитивные изменения: экономический рост составил 6,7 процента, инфляция снизилась до 12 процентов (до уровня 1997 года), среднегодовой рост доходов населения составил 13,4 процента, значительно сократилась доля бедного населения (до 20,6 процента по сравнению с 25 процентами в 2002 году)7. В последующие годы позитивные тенденции в общей динамике доходов продолжились, но темпы их роста снизились.

Второй восстановительный период в стране (конец 1999 – 2008 год) принципиально отличается от первого восстановительного периода (1993–1997 годы). В этот период реальный рост доходов населения происходил на фоне устойчивого экономического роста (ВВП страны вырос на 90 процентов и в 2007 году впервые превысил уровень докризисного 1989 года) и дальнейшего сокращения долгов по заработной плате, пенсиям и детским пособиям. Причем в среднем за 2000–2005 годы темпы роста реальных денежных доходов были значительно выше, чем экономический рост: денежные доходы за этот период увеличились в 1,57 раза, составив в 2003 году 83,5 процента от реальных доходов 1991 года. В 2005 году реальные доходы населения достигли докризисного уровня, а в 2008 превзошли его на 30 процентов – из-за более быстрого роста потребления в составе ВВП (благодаря сокращению доли инвестиций и расходов на вооружение) и снижения чис- ленности населения страны. Фактически за этот период реальные доходы населения выросли в 2,3 раза.

Такие высокие темпы роста доходов, превосходящие почти в 2 раза темп роста экономики, несколько настораживают. Мы полагаем, что цифры в официально публикуемой информации несколько завышены, что обусловлено несовершенством методики оценки денежных доходов, используемой Федеральной службой государственной статистики. Так, например, все случаи продажи иностранной валюты отнесены к доходам населения.

Однако динамика доходов в целом еще не объясняет всех позитивных и негативных изменений в среднем уровне доходной обеспеченности. Сказанное свидетельствует о весьма неоднозначных изменениях роли и значений отдельных составляющих доходов в их общей структуре. Основным источником денежных доходов большей части россиян является оплата труда, от размеров которой также зависит и второй по значимости источник доходов – пенсия. После снижения уровня оплаты труда в январе 1992 года ее восстановительный рост происходил гораздо медленнее увеличения доходов: если среднегодовой реальный рост доходов за период 1993–1997 годы составил 116,9 процента, то заработная плата в реальном выражении не выросла, а, наоборот, снизилась на 31,6 процента, составив 41,2 процента от базового периода. В ходе августовского кризиса 1998 года средняя в стране заработная плата упала до самой низкой точки – 27,3 процента от базы расчета. Речь идет только о фактически учитываемой части оплаты труда, которая, по различным оценкам, составляет 60–70 процентов от общего фонда оплаты труда.

2000 год был отмечен как год наибольшего роста заработной платы, в первую очередь из-за ее индексации работникам бюджетных организаций, а также из-за дальнейшего сокращения долгов по заработной плате: с 43,7 до 31,7 миллиарда рублей. Благодаря этому, а также существенному улучшению показателей занятости среднегодовой рост реальной заработной платы составил 120,9 процента.

В 2001–2004 годах рост заработной платы продолжался: были повышены ставки работникам бюджетных организаций, увеличена оплата труда на предприятиях путем неоднократного повышения ее минимального размера. В 2001 году среднегодовой темп роста реальной оплаты труда составил 120 процентов, в 2002 году – 116, в 2003 – 111, в 2004 – 111, в 2005 – 113, в 2006 – 113, в 2007 – 117, в 2008 году – 111 процентов8. В целом за 2000–2008 годы реальная заработная плата увеличилась в 3,21 раза, то есть росла более чем в 3,5 раза быстрее, чем ВВП и производительность труда.

Общее повышение реальной заработной платы по сравнению с экономическим ростом стало опережающим, во-первых, за счет благоприятной внешней конъюнктуры цен на энергоносители, во-вторых, из-за ситуации, сложившейся на рынке труда, связанной с нехваткой квалифицированных кадров (по некоторым профессиям), которая вынудила работодателей повысить заработную плату специалистам. Кроме того, необходимо отметить, что «взрывной» характер роста оплаты труда является типичным на стадии выхода из фазы депрессии9.

Однако экономический кризис 2008 года внес свои коррективы.

По официальным статистическим данным, за январь 2009 года начисленная заработная плата в России сократилась примерно на 25 процентов по сравнению с декабрем 2008 года. Учитывая, что у государственных служащих такого масштабного сокращения не было, более значительное снижение оплаты труда произошло в большинстве производственных и коммерческих компаний. В итоге это привело к падению реального содержания заработной платы, которая в 2009 году составила 97 процентов от уровня 2008 года10.

Несмотря на рост реальной заработной платы в 2010 году (105 процентов к уровню 2009 года11) и цен на нефть и газ, уровень жизни россиян, согласно данным Федеральной службы государственной статистики (далее – Росстат), в марте 2011 года стал снижаться. Так, реальные располагаемые денежные доходы (доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен) в марте 2011 года по сравнению с соответствующим периодом предыдущего года снизились на 3,4 процента, а в целом за I квартал 2011 года – на 2,9 процента. Фактически весной 2011 года среднестатистический россиянин жил примерно на уровне разгара кризиса – зимы 2008/2009 года.

В марте 2011 года снизилась и средняя заработная плата, ее уровень составил 22 127 рублей, в июне 2011 года номинальная заработная плата составила 24 601 рубль, а денежные доходы на душу населения – 18 132 рубля.

Таким образом, в кризисные периоды российской экономики рынок труда реагировал на снижение ВВП снижением уровней занятости и оплаты труда. При этом большинство работодателей предпочитали снижать оплату труда и не сокращать численность работников. Именно такая по- литика привела к тому, что в настоящее время существует необоснованно много низкооплачиваемых рабочих мест, и половина российских бедных – это работающие бедные. Следует также отметить, что за низким уровнем средней по стране оплаты труда скрываются серьезные перераспределительные процессы внутри отраслей, регионов и между ними.

За годы проведения реформ политика формирования доходов нетрудоспособного и незанятого населения также была весьма противоречивой. В целом в этом направлении в стране были осуществлены масштабные институциональные изменения. В частности, главным институтом пенсионного обеспечения стал внебюджетный Пенсионный фонд Российской Федерации (ПФР). В значительной степени это способствовало тому, что проблемы основной массы пенсионеров решались удовлетворительно, хотя и с опозданием. В течение 1993 года снижение реального размера пенсий было приостановлено, и наблюдался заметный их прирост (на 31 процент), в то время как доходы выросли только до 116 процентов. Именно динамика пенсий в этот период определила тенденции изменения доходов. В целом за 1993–1997 годы реальный уровень пенсий поднялся: среднегодовой рост составил 106,6 процента12. Наибольшее снижение реального размера пенсий произошло в период кризиса (1998 год) и стагнации (1999 год). Анализ показал, что рост цен существенно опережал индексацию пенсий, и в результате их реальные размеры снизились соответственно до 29,2 и 27,3 процента от уровня декабря 1991 года. Таким образом, 1999 год – это год наибольшего снижения уровня жизни пенсионеров: среднегодовое снижение реальных пенсий составило 39 процентов (если взять показатель средней пенсии 1998 года равным 100

процентам, то в 1999 году он составил 61 процент).

Начиная с 2000 года стала проводиться периодическая индексация пенсий: среднегодовые темпы роста пенсий в 2000 году составили 128 процентов, в 2001 году – 121 процент, в 2002 году – 116, в 2003 году – 105, в 2004 году – 106, в 2008 году – 118,1 процента, в 2009 году – 110,7, в 2010 году – 134,8 процента. Кроме того в 2000 году были полностью погашены долги по выплате пенсий.

Можно выделить два фактора, обусловивших быстрый рост пенсий:

-

1) достаточно активная индексация пенсий за 2007–2010 годы. В 2009 году было проведено четыре индексации пенсий, в результате которых их базовая часть выросла на 40,1 процента, а страховая – на 25,0 процента. С 2010 года базовая часть пенсии стала входить в страховую в виде фиксированной величины. Теперь индексация касается всей трудовой пенсии, в частности, в феврале 2011 года индексация трудовой пенсии составила 8,8 процента;

-

2) с 1 января 2010 года была проведена валоризация пенсий13. В результате средняя прибавка к пенсии составила 1,1 тысячи рублей14. Валоризация является главной причиной существенного прироста пенсий за 2010 год (на 34,8 процента по сравнению с 2009 годом), поскольку индексация пенсий в 2010 году была невелика – всего 6,3 процента.

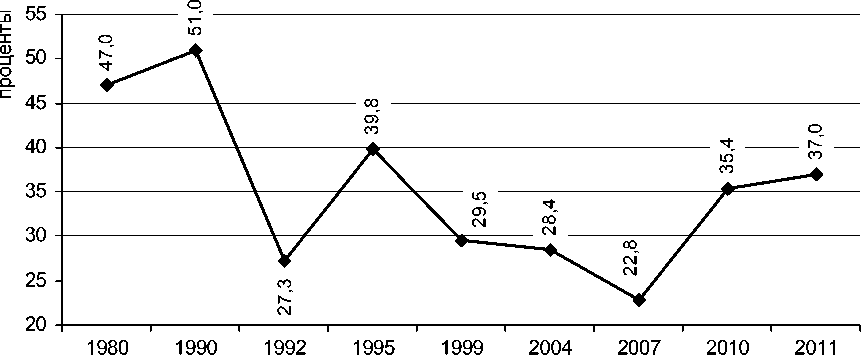

Несмотря на предпринятые Правительством Российской Федерации шаги, коэффициент замещения заработных плат пенсиями15 остается очень низким. Если в дореформенный период этот показатель составлял 51 процент, то в период радикального реформирования экономики и пенсионной системы этот показатель стал резко снижаться. В 1922 году он составил 27,3 процента, потом началось непродолжительное его увеличение – до 38 процентов в 1998 году. После дефолта августа 1998 года этот показатель опять снизился – до уровня 29,5 процента в 1999 году. К 2007 году коэффициент замещения заработных плат пенсиями составлял всего 22,8 процента (в то время как в развитых странах Европы этот показатель достигает 60 процентов). Валоризация позволила значительно увеличить этот показатель – до 35,4 процента в 2010 году (см. рис. 1), а по данным Министра здравоохранения и социального развития Российской Федерации Т. Голиковой [2], в 2011 году этот показатель достиг 37 процентов16.

Тем не менее значительный рост коэффициента замещения обусловлен не только приростом социальных трансфертов в 2008–2011 годах, но и снижением реальных заработков населения вследствие кризиса.

Следует подчеркнуть, что за годы проведения реформ резко снизилась дифференциация пенсий в зависимости от стажа и уровня получаемой заработной платы. Политика в области пенсионного обеспечения была направлена главным образом на перераспределение средств от пенсионеров, получающих высокие и средние пенсии, к пенсионерам, имеющим низкие пенсии, и таким категориям пенсионеров, как инвалиды, участники войн.

Как уже отмечалось, политика по поддержке нетрудоспособных граждан осуществлялась очень избирательно, но в от-

годы

Рис. 1. Динамика коэффициента замещения17

ношении пенсионеров она была достаточно эффективной. Пенсионеры оказались в лучшем положении, чем другие слои населения. Гораздо хуже обстояли дела с поддержкой семей, имеющих детей. Здесь роль государственной помощи последовательно снижалась на протяжении всего периода проведения реформ. Так, к середине 2011 года показатель детской абсолютной бедности достиг 24 процентов, а детская относительная бедность оценивалась в 46 процентов. При этом показатель относительной бедности всего населения Российской Федерации составлял 34 процента18.

Переход к рыночным отношениям обусловил и рост роли доходов от собственности. Однако в России концентрация доходов от собственности у ограниченного круга высокодоходных слоев населения стала важным фактором роста доходного неравенства. В настоящее время в России 1,5 процента населения владеет 50 процентами национальных богатств, 114 миллиардеров владеют совокупным капиталом в 297 миллиардов долларов. С учетом низкого среднего уровня доходов это свидетельствует о почти полном отсутствии в России так называемого среднего слоя – основы стабильности и экономического процветания страны, и является поводом для возникновения социальной напряженности.

В 2010 году Федеральная служба государственной статистики провела аналитическое исследование распределения среднемесячных доходов населения страны и получила следующие результаты:

-

• в крайней нищете находятся 13,4 процента с доходами ниже 3 422 рубля в месяц;

-

• в нищете живут 27,8 процента с доходом от 3 422 до 7 400 рублей в месяц;

-

• в бедности пребывают 38,8 процента с доходами от 7 400 до 17 000 рублей в месяц;

-

• выше бедности проживают 10,9 процента с ежемесячным доходом от 17 000 до 25 000 рублей в месяц;

-

• со средним достатком живут 7,3 процента, и их доходы – от 25 000 до 50 000 рублей в месяц;

-

• к состоятельным относятся 1,1 процента, они получают от 50 000 до 75 000 рублей в месяц;

-

• только 0,7 процента богатых имеют доход выше 75 000 рублей в месяц.

Приведенные данные свидетельствуют о том, что в нашей стране переход к рыночным отношениям способствовал нарастанию неоправданной дифференциации доходов населения и повышению уровня бедности. Фактически в 2010 году 90,9 процента населения России с переменным успехом балансировало на черте бедности19.

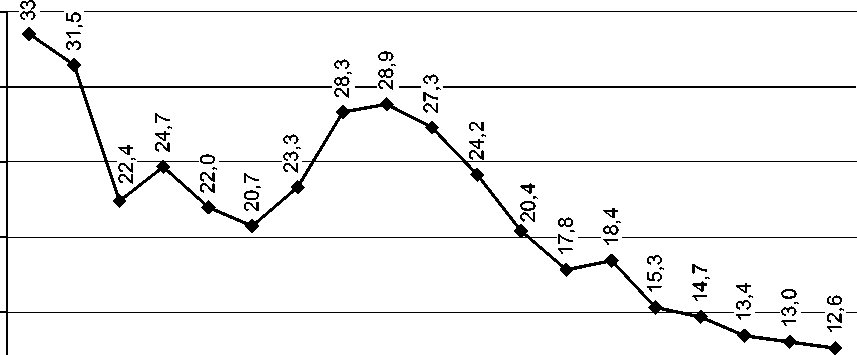

На рисунке 2 представлена динамика доли бедного населения в России, опубликованная Росстатом. Как видно, этот показатель был подвержен значительным колебаниям. В 1992 году после либерализации цен в число бедных попала треть российского населения, затем эта цифра устойчиво снижалась вплоть до 1995 года. Наиболее существенное снижение уровня бедности произошло в 1994 году, однако объяснение такому изменению не следует искать в особенностях социально-экономической политики или значимых институциональных изменениях. Главным его фактором стали изменения, внесенные Росстатом в методику построения ряда распределения по доходам.

В 1995 году наблюдался некоторый рост уровня бедности, что связывают с банковским кризисом, и далее имела место тенденция снижения бедности вплоть до августовского кризиса 1998 года. После этого кризиса, последствия которого наиболее

CMCO'tLOCOI^-COOlOt-CMCO'tLOCOI^.COOlO o>a>a>a>a>a>a>a>oooooooooot-a>a>a>a>a>a>a>a>ooooooooooo t-t-t-t-t-t-t-t-CMCMCMCMCMCMCMCMCMCMCM годы Рис. 2. Официальные оценки уровня бедности на основе макроэкономических показателей20 ярко проявились в 1999 году, можно увидеть сокращение масштабов бедности. Однако в 2000 году ассортимент прожиточного минимума увеличился, поэтому рост реальных доходов населения не нашел своего отражения в динамике численности населения, имеющего доходы ниже прожиточного минимума. Может ли индекс численности бедного населения считаться хорошим показателем бедности? В некоторых случаях – да. Он легок в понимании и использовании на практике. Для общей оценки сокращения уровня бедности он является вполне адекватным инструментом. Однако в некоторых случаях, включая анализ влияния на бедных тех или иных политических мер, использование показателя доли бедного населения не позволяет оценить получаемые эффекты. Так обстоит дело, например, в том случае, когда социальная программа нацелена на самых бедных и в результате ее действия получатели социальной помощи не покидают группу бедных, но существенно повышают уровень доходной обеспеченности. В подобном случае наиболее точные оценки динамики дает показатель дефицита дохода. Этот показатель бедности может исчисляться различными способами. Официальная российская статистика исчисляет его как сумму доходов, которую необходимо доплатить всем бедным для того, чтобы они перестали быть таковыми в процентном выражении от объема доходов всего населения. В 2003 году исчисляемый таким образом дефицит доходов составил 2,6 процента. Это означает, что в этом году для ликвидации бедности необходимо было перераспределить в пользу бедных 231,4 миллиарда рублей в год. Если пересчитать полученный результат на душу в месяц, то получим, что дефицит дохода каждого бедного человека составлял 658 рублей, или 31 процент от стоимости прожиточного минимума. В 2004 году годовой дефицит до- ходов снизился до 2,1 процента и составил 227,9 миллиарда рублей в год. В расчете на одного бедного этот показатель составил 744,7 рубля в месяц, или 31 процент от прожиточного минимума. В 2006 году дефицит доходов составил 275,5 миллиарда рублей, а в расчете на одного человека – 1 081 рубль. В 2010 году этот показатель вырос до 380,2 миллиарда рублей, что в расчете на 1 человека составило 2 660,5 рубля.

Таким образом, согласно макроэкономическим данным, на фоне сокращения численности бедного населения не наблюдается снижение глубины бедности. Однако по сравнению с советским периодом бедность стала другой – в физическом смысле даже низкодоходные слои населения увеличили потребление, но исчез «свободный остаток денег» – на сбережения и необязательные услуги (кино, театры, музеи, санатории или поездки к родным в другой город). Данные фонда «Общественное мнение» свидетельствуют о том, что 50 процентов населения России не имеют сбережений вообще. В 2011 году «на всякий случай» деньги отложили лишь 13 процентов жителей стра-ны

21

.

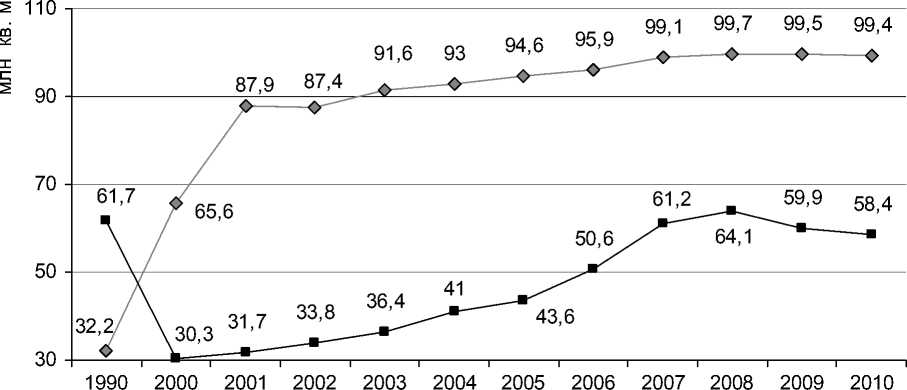

По данным социологических исследований, в настоящее время доход большей части населения (между беднейшим слоем и более обеспеченным), хоть и выше советского, но не позволяет заметно изменить образ жизни. 60–65 процентам наших сограждан доступно лишь самое необходимое: алкоголь, одежда, базовые товары длительного пользования (вроде простого телевизора) и в лучшем случае – скромная машина «Жигули» или подержанная иномарка. Низкие доходы населения не позволяют улучшить и один из ключевых показателей уровня жизни – обеспеченность жильем. Если внимательно посмотреть на цифры, то становится ясно, что Россия, по сути, остается страной миллионов бездомных людей 21 Стратегии планирования семейного бюджета. URL: (дата обращения: 24 ноября 2011 года). при наличии крайне ветхого и малочисленного жилищного фонда. Так, на конец 2010 года жилищный фонд, отнесенный к ветхому и аварийному, составил 99,4 миллиона квадратных метров, увеличившись по сравнению с 2000 годом более чем в 1,5 раза (см. рис. 3). Возросла и его доля в общей площади жилищного фонда за этот период – с 2,4 до 3,1 процента. Наиболее высока доля ветхого и аварийного жилищного фонда в Республике Ингушетия – 20,8 процента, в Республике Тыва он составляет 19,1 процента, в Республике Дагестан – 18,9, в Республике Саха (Якутия) – 14,4, в Магаданской области – 11,1, в Республике Коми – 9,5, в Астраханской области – 9,4, в Амурской и Сахалинской областях – по 9,1 процента, в Ненецком автономном округе – 8,8, в Ямало-Ненецком автономном округе и Иркутской области – по 8,6 процента, в Еврейской автономной области – 8,3 процента22. Однако следует отметить, что за рассматриваемый период произошло существенное увеличение обеспеченности населения общей площадью жилья в расчете на человека: в России в целом этот показатель увеличился на 40 процентов, в том числе на 44 процента – в городской местности (см. табл.). Увеличился показатель не только средней, но и медианной обеспеченности общей площадью жилья – примерно на 30 процентов. В несколько меньшей степени (на 28 процентов) увеличилась обеспеченность жилыми помещениями в расчете на 1 тысячу человек. Анализ статистических данных показал, что рост обеспеченности общей площадью жилья в рассматриваемом периоде можно объяснить действием двух основных факторов: на 15 процентов он определяется снижением численности населения России (за 1992–2010 годы население сократи- годы ветхий и аварийный жилищный фонд ввод в действие общей площади жилых домов Рис. 3. Динамика аварийного и ветхого жилищного фонда России23 Таблица

Динамика обеспеченности населения жильем, кв. м на одного жителя (на конец года)

24

Тем не менее можно говорить лишь о небольшом увеличении среднегодового прироста жилья – с 0,3 до 0,32 квадратного метра на одного человека в год. Однако если учесть изменения демографических тенденций, то можно констатировать снижение среднегодового прироста обеспеченности общей площадью жилья до 0,275 квадратного метра на одного человека в год. При этом произошло значимое увеличение среднегодового прироста обеспеченности общей площадью жилья городского населения (с 0,24 до 0,34 квадратного метра на одного человека в год) и снижение среднегодового прироста обеспеченности ею сельского населения (с 0,44 до 0,26 квадратного метра на одного человека в год). Если сравнить данные Росстата о средней обеспеченности жильем в России с данными Евросоюза, то можно наглядно увидеть, что российский показатель в 1,5 раза ниже европейского (34 квадратных метра на одного человека). Следует отметить, что за прошедший период произошло некоторое улучшение качественных характеристик жилья за счет увеличения доли жилищного фонда, обеспеченного отдельными видами коммунальных услуг, а также уменьшения доли коммунальных квартир в жилищном фонде (с 6,1 до 1,6 процента). Тем не менее уровень благоустройства жилищного фонда еще далек от идеала. По данным Росстата, в России в среднем доля комплексно благоустроенного жилья (оборудованного одновременно водопроводом, водоотведением (канализацией), отоплением, горячим водоснабжением, газом или напольными электроплитами) составляет 61,9 процента25. Исходя из уровня благоустройства жилищного фонда, на 1 января 2011 года численность населения, проживающего в необорудованном водоснабжением жилье, составила в 29,9 миллиона человек, необорудованном водоотведением (канализаци- ей) – 35,7, отоплением – 22,7, горячим водоснабжением – 48,0 миллиона человек. Наиболее низкий уровень оборудования жилищного фонда всеми видами благоустройства имеет место в Республике Алтай, в которой только 12,3 процента от жилищного фонда комплексно благоустроено, в Республике Калмыкии это показатель равен 23,4 процента, в Республике Дагестан – 29,9, в Красноярском крае – 31,3, в Республике Бурятии – 31,8, в Сахалинской области – 33,5, в Алтайском крае – 34,0, в Курганской области – 37,9, в Забайкальском крае – 40,5, в Кировской области – 41,8, в Томской области – 42,2, в Новгородской области – 43,5, в Республике Саха (Якутия) – 43,8, в Костромской области – 44,0, в Карачаево-Черкесской Республике – 46,1, в Псковской области – 46,4, в Республике Мордовии – 47,3, в Кемеровской области – 47,5, в Тверской области – 47,9, в Амурской области – 49,4, в Чувашской Республике и Приморском крае – по 49,6 процента, в Республике Башкортостан – 49,8 процента26. В определенной мере проблема изношенного, а также неблагоустроенного жилищного фонда решается путем его капитального ремонта и реконструкции. Например, на начало 2010 года в капитальном ремонте нуждалось около 284,4 тысячи многоквартирных жилых домов (8,9 про- цента от их общего числа). В течение 2010 года капитальный ремонт проведен в 54,0 тысячи из них, что составило 19,0 процента от потребности. Ремонт многоквартирных домов осуществлялся при финансовой поддержке Фонда содействия реформированию жилищно-коммунального хозяйства (ЖКХ) с использованием средств региональных и местных бюджетов, а также средств собственников жилых помещений. Однако с 2013 года Фонд содействия реформированию ЖКХ перестанет финансировать капитальный ремонт многоквартирного жилья27. Важным фактором, влияющим на уровень доступности жилья для населения, является рост цен на жилье как на первичном, так и на вторичном рынках. На конец 2010 года в Российской Федерации средние цены 1 квадратного метра общей площади проданных квартир на первичном рынке жилья составили 48,1 тысячи рублей, на вторичном – 60,0 тысячи рублей (хотя утвержденный Министерством регионального развития Российской Федерации норматив стоимости одного квадратного метра общей площади жилья на второе полугодие 2010 года составлял 29,05 тысячи рублей). По сравнению с концом 2009 года цены на жилье на первичном рынке выросли на 0,3 процента, на вторичном – на 2,7 процента. В последние годы наряду с ростом цен на жилье наблюдается и рост среднего размера квартиры во вновь построенном жилье (в 1995 году средний размер квартиры составлял 68,2 квадратного метра, в 2000 году – 81,1, в 2008 году – 83,4 квадратного метра, в 2009 году средний размер квартиры в построенном жилье составил 85,3 квадратного метра). С одной стороны, это свидетельствует о росте комфортности вновь вводимого жилья, а с другой – о снижении его доступности по причине роста площади квартиры при одновременном росте цены 1 квадратного метра. Лишь в 2010 году средний размер квартиры в построенном жилье снизился на 4,5 процента и составил 81,5 квадратного метра. В настоящее время шесть из 10 российских семей хотели бы улучшить свои жилищные условия, но только одна из 10 способна это сделать на собственные деньги. На фоне явного недостатка жилья и невозможности реализовать повышенный спрос строительный комплекс не обеспечивает достаточное предложение. Фактически на российском рынке жилья сложилась парадоксальная ситуация: застройщикам стало выгодно не строить больше и дешево продавать, а возводить мало жилья и реализовывать дорого. В России потребность в новом жилье оценивается в 1 миллиард квадратных метров. При нынешних темпах строительства (40 миллионов квадратных метров в год) на удовлетворение этого спроса понадобится 25 лет. А спрос будет расти: в 2012 году, по прогнозам специалистов, он составит 3 миллиарда квадратных метров. Таким образом, до сих пор, несмотря на неоднократные попытки государства провозгласить решение жилищной проблемы граждан основным политическим лозун- гом28 (вспомним горбачевскую программу «Каждой советской семье – отдельную квартиру к 2000 году»), сформировать рынок доступного жилья не удается. Не способствует пока решению этой проблемы и ипотечное кредитование. После бума неплатежей29 в 2009 году рынок ипотечного кредитования постиг крах: банки взвинтили процентные ставки, а люди потеряли не только доверие к кредитным организациям, но и надежду когда-либо иметь свой дом. Однако аналитики рынка утверждают о возрождении ипотеки: после кризиса ее доля в ВВП страны выросла до 1 процента и продолжает расти. Так, по итогам 2011 года было выдано 520 805 кредитов на сумму в 713 миллиардов рублей, что в 1,7 раза в количественном выражении и в 1,9 раза в денежном превышает аналогичный показатель 2010 года30. Однако основная активность населения была сконцентрирована в сегменте наиболее доступного жилья эконом-класса и базировалась на альтернативных сделках для улучшения жилищных условий, в том числе на вторичном рынке. Несмотря на то, что рынок ипотечных ценных бумаг (вторичный ипотечный рынок) уже существует в России, он пока еще мал: за 2011 год Агентством по ипотечному жилищному кредитованию (АИЖК) было рефинансировано лишь 40 255 ипотечных кредитов на сумму 51,3 миллиарда рублей (см. рис. 4). Анализируя приведенные данные, можно сделать вывод о том, что, во-первых, рефинансируется только часть ипотечного рынка (что явно недостаточно), во-вторых, налицо явная диспропорция – темп роста ипотеки превышает темп ее рефинансирования. Кстати, за 14 лет своего существования АИЖК удалось занять мизерную долю рынка – всего 8 процентов. По мнению директо- q Рис. 4. Объем рефинансирования накопленным итогом31 ра департамента ипотечного кредитования Penny Lane Realty Романа Строилова, ипотека может стать более доступной для потребителей, только если эта цифра увеличится как минимум до 20 процентов. Даже по самому оптимистичному сценарию, если АИЖК вдруг удастся увеличить темпы роста своего влияния в целых два раза, компании не хватит и 7 лет для достижения необходимых показателей32. Большинство разрекламированных сегодня «спецпредложений» АИЖК и банков, по мнению Романа Строилова, не более чем маркетинговый ход. Так, общей тенденцией 2010–2011 годов стало постепенное снижение месячных ставок выдачи ипотечных кредитов. Например, на 1 января 2010 года средняя ставка по ипотечным кредитам, выданным в рублях, составляла 13,7 процента, на 1 января 2011 года – 12,5, на 1 января 2012 года – 11,6 процента. Некоторые банки, хотя и не являются крупными операторами рынка, предлагают ипотечные кредиты с нулевым первым взносом, в чистом виде (subprime). Осенью 2011 года АИЖК объявило о пилотном проекте по оказанию услуги «Лояльная ипотека». Эта услуга предполагает официальную возможность воспользоваться «платежными каникулами» несколько раз за время жизни ипотечного кредита. Под «каникулами» подразумевается оперативное временное (сроком на несколько месяцев) снижение ежемесячного платежа на 45–60 процентов в случае возникновения у заемщика финансовых трудностей. Иначе говоря, программа со всей очевидностью ориентирована на потенциально ненадежных заемщиков (опять тот же нестандартный кредит с повышенным риском, что и с subprime). В начале ноября 2011 года АИЖК выдало первый ипотечный заем в рамках «Лояльной ипотеки». В этом же месяце АИЖК анонсировало пилотный проект по внедрению нового ипотечного кредита «Молодые ученые». И уже в декабре 2011 года был выдан первый кредит в рамках этой программы: заемщик приобрел двухкомнатную квартиру в новостройке в одном из центральных районов города Нижнего Новгорода по ипотеке со ставкой 10,5 процента годовых сроком на 20 лет. На таких условиях в России ипотечный кредит рекламируется АИЖК как льготный, он предлагается только определенным категориям населения. Однако если сравнить эту ставку с зарубежными странами (например, в Германии практически для всех слоев населения доступны жилищные займы со ставкой всего 3,5–5,2 процента годовых и сроком погашения от 5 до 20 лет33), то становится ясно, что льготная ставка в России фактически является кабалой. Выявленные факторы (высокие процентные ставки, коммерческий сектор кредитования – 12,4 процента годовых, государственная программа – 10,35 процента годовых); большой первоначальный взнос (20–30 процентов от стоимости недвижимости); проблемы, связанные с недостаточностью дохода для обслуживания кредита (низкий уровень доходов населения, маятниковая трудовая миграция из менее развитых в более развитые регионы) не способствуют развитию массовой ипотеки и повышению уровня и качества жизни населения. Не позволяет решить эту проблему и принятая в 2010 году Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 года34. Например, если учесть критерии, заложенные в стратегии, и темпы роста цен на недвижимость35, то можно рассчитать ипотечный кредит для покупки однокомнатной квартиры в городе Владимире на ближайшие пять лет:

• стоимость квартиры – 2 500 000,00 рубля;

• первоначальный взнос – 333 250,00 рубля (13,33 процента);

• размер кредита – 2 166 750,00 рубля;

• ставка кредита – 7 процентов годовых;

• срок кредитования – 30 лет;

• количество платежей – 360;

• размер ежемесячного платежа – 14 414,89 рубля, или 0,58 процента от стоимости квартиры;

• полные затраты с учетом процентов – 5 189 360,40 рубля, или 207,57 процента от стоимости квартиры;

• величина переплаты – 2 689 360,41 рубля, или 107,57 процента от стоимости квартиры.

Исходя из приведенного расчета, мы видим, что величина переплаты за квартиру большая, а ежемесячный платеж в среднем недоступен для большинства граждан России. А если учесть, что уровень инфляции на 2–3 процента выше, чем заложенный в программе, то в конечном итоге картина сложится не очень положительная. Для того чтобы решить эту проблему, необходимо принять комплекс мер, которые будут способствовать росту ипотечного кредитования. Причем не только меры, направленные на снижение процентных ставок, но и меры, в первую очередь направленные на снижение стоимости квадратного метра жилья. Такими мерами могли бы стать:

1) увеличение количества строительных площадок за счет застройки новых микрорайонов;

2) увеличение конкуренции между строительными компаниями, занимающимися строительством;

3) снижение стоимости материалов, которые используются при строительстве того или иного объекта (такая мера потребует ввода дополнительных мощностей для

производства цемента, арматуры, ригелей и т. д. (что также окажет благоприятное действие и на рынок труда), но такие затраты быстро окупятся, так как на рынке не хватает строительных материалов);

4) расширение малоэтажного строительства вокруг городов.

Принятие таких мер будет способствовать приостановлению роста цен на квадратные метры (а следовательно, и на жилье), что, в свою очередь, приостановит рост цен на недвижимость, приобретаемую по ипотечным кредитам. При этом следует помнить, что жилищная политика требует более глубокого, заинтересованного и ответственного подхода, она не может рассматриваться как самостоятельная стратегическая цель государства, ибо все ее составляющие должны быть органически включены в действующую государственную стратегию социальноэкономического развития России, в том числе и обеспечения населения современным, доступным и комфортным жильем.

Общая площадь жилых помещений

Год

1990

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

всего в среднем,

из нее:

в городской местности

16,4

19,2

19,5

19,8

20,2

20,5

20,9

21,3

21,5

22,0

22,4

22,6

15,7

18,9

19,2

19,5

19,8

20,3

20,5

20,9

21,3

21,7

22,1

22,1

в сельской местности

18,1

19,9

20,3

20,7

21,0

21,1

21,8

22,3

22,3

22,7

23,1

23,9

лось на 6,7 миллиона человек) и на 85 процентов – увеличением объема жилищного фонда.