Доходы и расходы организации: классификация, учет и анализ

Автор: Касаева Тамара Васильевна, Кравченко Анна Сергеевна

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 2 (19), 2010 года.

Бесплатный доступ

В статье предложен системный подход к классификации доходов и расходов организации, основанный на ее целевой направленности: для целей бухгалтерского учета, для целей налогового учета, в соответствии с МСФО, в целях проведения анализа денежных потоков. На его основе разработана система аналитических кодов для учета доходов и расходов организации. Предложена методика анализа доходов и расходов по расширенному кругу учетной информации, позволяющая контролировать тенденции в изменении доходов и расходов организации.

Классификация доходов и расходов, финансы организаций, расходы организаций, доходы организаций, классификации доходов, учет доходов, классификации расходов, учет расходов, системы кодирования, аналитические коды, учетная информация

Короткий адрес: https://sciup.org/142184657

IDR: 142184657

Incomes and costs of the organization: classification, accounting and analysis

The systems approach for the classification of incomes and costs of the business organization is suggested in this article. The system approach is based on special target of the classification for financial accounting, for fiscal accounting, for analysis of money flow, according to ISFA. The system of analytical codes for accounting of incomes and costs of the business organization is developed on its basis. The methodology of incomes and costs analysis in the extended circle of the accounting information is suggested. It allows controlling the tendencies in the shift of incomes and costs of the organization.

Текст научной статьи Доходы и расходы организации: классификация, учет и анализ

Проблемы и особенности учета доходов и расходов организации активно исследуются специалистами в области бухгалтерского учета, ведется работа по созданию методик учета и анализа доходов и расходов организации, имеющих, несомненно, не только общетеоретическую, но и практическую значимость. Подобный интерес к категориям «доходы» и «расходы» продиктован исключительной их ролью в определении результата от хозяйственной деятельности организации.

Однако, актуальной и наименее разработанной остается проблема организации их учета в качестве самостоятельных учетных единиц на таком уровне, который обеспечивал бы необходимую и достаточную степень детализации учетной информации в зависимости от потребностей ее пользователей; а также разработки таких методик анализа, использование которых позволило бы наиболее эффективно управлять доходами и расходами, принимая во внимание информацию о возможных тенденциях их развития в будущем.

Информация о доходах и расходах является востребованной различными группами пользователей: так, например, налоговые органы интересует информация о доходах и расходах в качестве основных показателей, учитываемых или исключаемых при определении налогооблагаемой базы; администрация организации, вышестоящая организация и другие органы заинтересованы в правильности определения сумм доходов и расходов в рамках финансового учета и т.д. Данное обстоятельство вызывает необходимость многократной перегруппировки доходов и расходов организации в зависимости от задач и целевой направленности исследования данных категорий, что является довольно трудоемким процессом.

Целью данного научного исследования явилась разработка рекомендаций по совершенствованию методики учета и анализа доходов и расходов организации, позволяющей учесть различные направления их изучения в зависимости от целей, задач и интересов пользователей соответствующей учетной информации.

Многообразие существующих подходов к классификации доходов и расходов – для целей бухгалтерского учета, с учетом требований налогового законодательства, в соответствии с нормами МСФО и других критериев – требует их систематизации путем создания единой классификации. Для достижения единообразия в вопросе классификации доходов и расходов организации в основу классификации, на наш взгляд, должен быть положен такой признак, использование которого позволило бы учитывать целевой характер такой классификации. Принимая во внимание связь тех или иных доходов (расходов) с конкретными видами деятельности, основным признаком при разработке классификации доходов и расходов послужил «вид деятельности».

Существующие различия в классификациях видов деятельности, а, как следствие, и различия в классификациях доходов и расходов послужили основанием для объединения наиболее весомых, на наш взгляд, признаков такой классификации в рамках одной схемы «Классификация видов деятельности», приведенной в таблице 1.

Так, используя предложенную классификацию, каждый доход (расход) может быть рассмотрен с четырех точек зрения: для целей бухгалтерского учета, для целей налогового учета, с учетом МСФО и в целях проведения экономического анализа денежных потоков.

Например, выручка от реализации продукции – это доход от уставного вида деятельности (для целей бухгалтерского учета), доход, полученный в результате деятельности, связанной с реализацией, и учитываемый при налогообложении при расчете налоговой базы по налогу на прибыль (для целей налогового учета), доход от обычной операционной деятельности (в соответствии с МСФО), доход текущей деятельности (с учетом классификации видов деятельности в целях последующего анализа денежных потоков). Аналогичным образом может быть определен абсолютно любой доход (расход) организации.

В целях максимально удобного практического применения предлагаемого механизма классификации доходов и расходов организации была разработана система кодирования доходов и расходов с введением соответствующих аналитических субсчетов.

Таблица 1 – Классификация видов деятельности

|

Выделяемые виды деятельности |

|||

|

zr 05 о о си .0 Ф |

для целей бухгалтерского учета |

уставные виды деятельности |

|

|

операционная |

|||

|

внереализационная |

|||

|

для целей налогового учета |

деятельность, связанная с реализацией |

операции, учитываемые при налогообложении |

|

|

операции, не учитываемые при налогообложении |

|||

|

деятельность, не связанная с реализацией |

операции, учитываемые при налогообложении |

||

|

операции, не учитываемые при налогообложении |

|||

|

в соответствии с МСФО |

обычная операционная |

||

|

обычная прочая |

|||

|

чрезвычайная |

|||

|

для целей экономического анализа денежных потоков |

текущая |

||

|

инвестиционная |

|||

|

финансовая |

|||

Каждый полученный организацией доход (расход) может быть закодирован с использованием семизначного кода: ХХ.Х.ХХ.Х.Х, где первая двухзначная позиция (номер соответствующего синтетического счета) и вторая однозначная позиция (цифра соответствующего субсчета из Типового плана счетов бухгалтерского учета) – код дохода (расхода) для целей бухгалтерского учета; третья двухзначная позиция – код дохода (расхода) для целей налогового учета; четвертая однозначная позиция – код дохода (расхода) с учетом требований МСФО, пятая однозначная позиция – код дохода (расхода) для целей экономического анализа денежных потоков.

Таким образом, при использовании данной системы кодирования доходам (расходам) в зависимости от видов деятельности, к которым они относятся, и на основании схемы «Классификация видов деятельности» могут быть присвоены следующие коды, приведенные в таблице 2.

Кодированию должен быть подвергнут каждый полученный организацией доход (расход). Так, выручка от реализации продукции (работ, услуг) будет иметь следующий код: 90.1. 11. 1. 1. В результате его прочтения нетрудно определить, что доход, имеющий подобный код – это доход от уставных видов деятельности организации (для целей бухгалтерского учета), доход от деятельности, связанной с реализацией и учитываемый при налогообложении (для целей налогового учета), доход от обычной операционной деятельности (с учетом МСФО), доход текущей деятельности (для целей анализа денежных потоков).

Предлагаемая система учета доходов и расходов позволит вывести на новый уровень и повысить информативность и аналитичность бухгалтерского учета. Учетные данные, сформированные на субсчетах соответствующих синтетических счетов в результате использования предложенной системы кодирования, станут платформой для значительного расширения круга информации о доходах и расходах, и, что немаловажно, исключается необходимость перегруппировки доходов и расходов в различные тематические группы в зависимости от задач их исследования и целей, стоящих перед пользователями учетно-аналитической информации.

Апробация основных положений разработанной методики с использованием системы кодирования доходов и расходов была произведена в рамках ОАО «Витебские ковры».

Доходы и расходы ОАО «Витебские ковры», имевшие место в отчетном периоде (январь 2010 года), были закодированы с учетом использования предложенной выше системы кодирования. Результаты классификации и кодирования доходов и расходов ОАО «Витебские ковры» за отчетный период представлены в таблицах 3 и 4 соответственно.

Таблица 2 – Система кодирования доходов и расходов организации

|

Критерий классификации видов деятельности |

Виды деятельности |

Коды |

|

Для целей бухгалтерского учета |

уставные виды деятельности |

90.1 (доход), 90.2 (расход) |

|

операционная |

91.1 (доход), 91.2 (расход) |

|

|

внереализационная |

92.1 (доход), 92.2 (расход) |

|

|

Для целей налогового учета |

деятельность, связанная с реализацией (по операциям, учитываемым при налогообложении) |

11 |

|

деятельность, связанная с реализацией (по операциям, не учитываемым при налогообложении) |

12 |

|

|

деятельность, не связанная с реализацией (по операциям, учитываемым при налогообложении) |

21 |

|

|

деятельность, не связанная с реализацией (по операциям, не учитываемым при налогообложении) |

22 |

|

|

С учетом МСФО |

обычная операционная |

1 |

|

обычная прочая |

2 |

|

|

чрезвычайная |

3 |

|

|

В целях проведения экономического анализа денежных потоков |

текущая |

1 |

|

инвестиционная |

2 |

|

|

финансовая |

3 |

Таблица 3 – Классификация и кодирование доходов ОАО «Витебские ковры" В млн. руб.

|

03 О X о cl СЕ О |

О CD |

CM d> |

CD |

СМ см О) |

СМ см см CD |

|||||

|

о; S 03 со о ф о >х о ф о сГ Ф С Ф СО о о го т го Л о X о Л Л о S к S л го -8 го 5 |

со о Го § СО О го с X X 01 л го СЕ I Ф сЕ |

июоняиашеУ иоаоонениф УохоУ |

СО |

1 |

||||||

|

июоняиэфнэу ионноиНиюеани УохоУ |

СМ |

i |

||||||||

|

И100НЯИ91ЬЭУ ИЭГпАхЭ! УохоУ |

v- |

CD CM 00 CD |

Ф о |

О |

CD о" |

л CD Л О |

СО 00 л" см л |

|||

|

>s ф с О О ф о |

июончиахвэУ иониеыяаеэс1н УохоУ |

СО |

1 |

|||||||

|

И100НЯИ91ЬЭУ иэноби ионн|ядо УохоУ |

СМ |

■ |

||||||||

|

ИЮОНЯЕГЭЛЬЭУ HOHHOHhEdauo ионыядо УохоУ |

Л |

Л CD CM 00 O) |

O) o" |

О |

О) о" |

Л CD л' О |

00 со л см со л |

|||

|

го 0) о о о с; го IX с; Ф л а л ct |

- о н «и иинажоидоо-юиен о о с j ndu и1Я1Л1эва1Я1ИнА эн |

СМ СМ |

Л CD Л CD |

л СП о |

||||||

|

§ н д я иинэжougooJoueн го ф ndu И|яиэва1яа.инА |

СМ |

CD o’ |

CD CD |

LO со со |

||||||

|

s о>х иинэжоцдоолоиен о о о ис*и y^MseaiqinhA эн |

см |

1 |

||||||||

|

& S х го х иинажоидоо-юивн ct к ш Я ndu и1яиэва[Я1инА го о а " |

^ |

5 CD CM 00 CD |

о |

СО со со" ю |

||||||

|

о о о О. Ф с; 2 го ю is ф Ф Л ОС ct |

июоняиэшэУ ионноиЬвеиквеЬэна УохоУ |

см CD |

CD |

3 л" о |

со CD со со |

|||||

|

июоняиа1кэУ HOHHOHhedauo УохоУ |

СУ) |

CD o' |

о |

л CD со со |

||||||

|

июоняиэхьэУ аоУиа х1ЯнавюА ю УохоУ |

о О) |

M" uS CM 00 |

л со” см 03 CD |

|||||||

|

ГО X Ct к го о |

ro ^ и _ G О ГО Ю Ф ro °"S: О s ra y- Ш C |

ф ro S x x m Ф H CD X О I-CO cl Ф CL ф T X CL ° ro ° 5 ro X о 5 3 * о о ^ I D- CD ГО C Cf Ю |

го ° н (X ф Л о го оз |£ ГО -0 Ф х о. г Го ^ О S CL Ф EZ Ю |

Ф X X ф >* 03 § 5 с о S Q с ф 5 Ф 5 а О ° |

ОС 03 m s 8 1 о Li О ГО S к Ф о и ГО ГО- т ГО ™ Ф S CL ф С ГО ^ G н О ^ Ф о S S го с ? X 5 Ф н о X I 2 Е m Е G о ГО >, го CZ CL о со |

о о 1— |

||||

Разработано автором

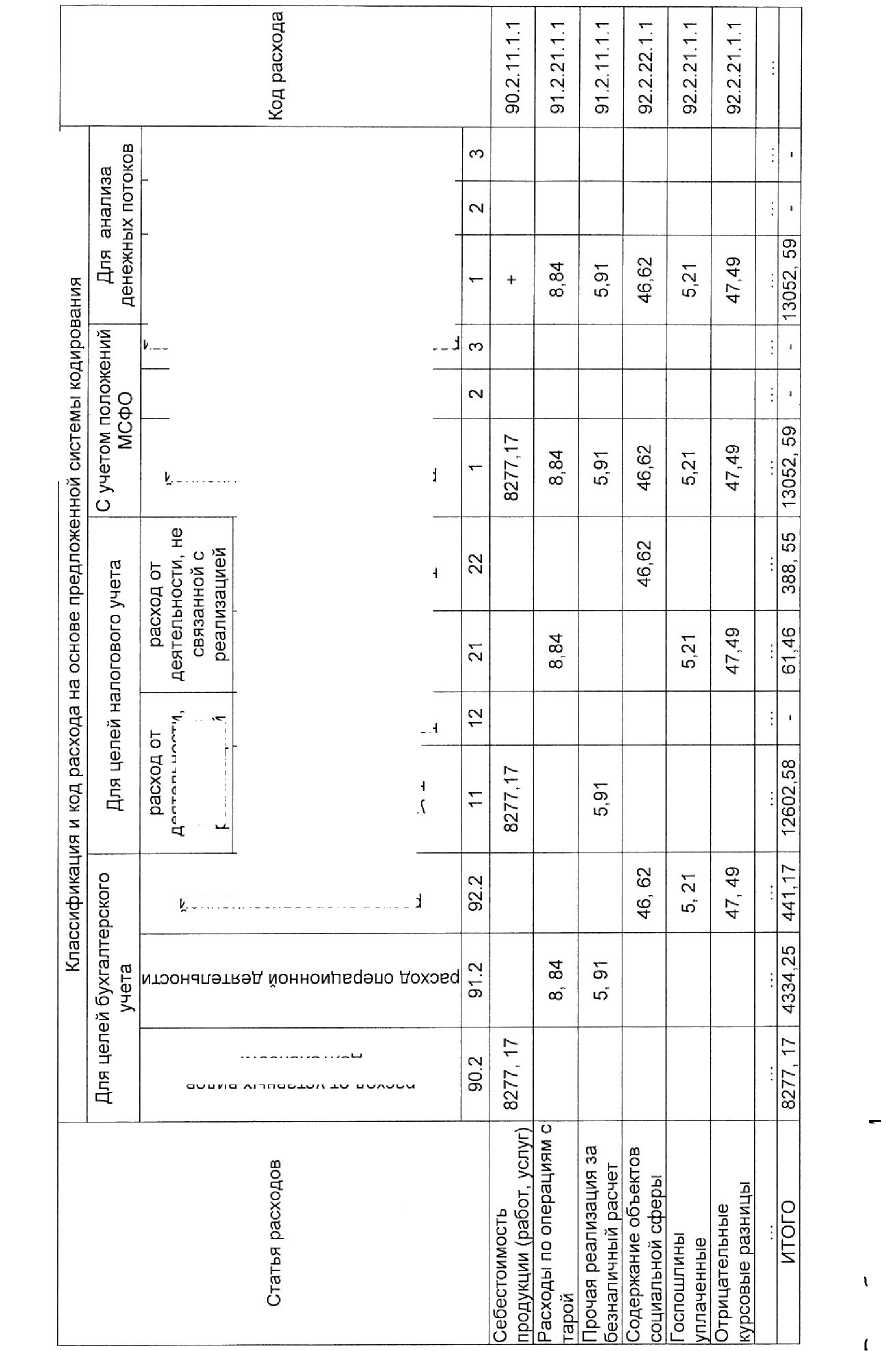

Таблица 4 – Классификация и кодирование расходов ОАО «Витебские ковры" В млн. руб.

Разработано автором

И1Э0НЯ091ВЭЙ иоаоонениф tfOXOEd

И10ОНЯЕЭ1ЬЭЬ* ионноиГиюэани Voxoed мюончуэл-ней wehi/>iei Woxoed илоончуэхвэй MOHHBhiqaesdh tfoxosd

ИЛЭОНЯУЭ1ЙЭЙ yahodu ионыядо Voxoed июоняуэхвэй noHHonhedauo ионыядо tfoxoEd иинэжоидоолоивн ибо И1Я1Л1эеа1Я1ИнЛ эн иинэжоудоолоцен Mdu и1чи1Эва1Я1инА

иинэжоудоолоивн Uda и!чиэва1Ч1инА эн июоняуэшэУ noHHonhBenEBadaHa tfoxosd

И1ЭОНЯУЭ1УЭП войне х1янавюЛ ю tfoxoed

В левом крайнем столбце приведен перечень доходов (расходов) ОАО «Витебские ковры» отчетного периода (январь 2010 года), сформированный на основе учетных данных исследуемой организации. Основная часть таблицы служит для классификации полученных организацией доходов (расходов) с отнесением их к тому или иному виду деятельности с учетом предложенных в таблице критериев такой классификации и присвоения им соответствующих кодов на основании разработанной системы кодирования. В крайнем правом столбце указан итоговый код дохода (расхода) с учетом его классификации по различным критериям. Итоговая строка данной таблицы позволяет произвести подсчет алгебраической суммы доходов (расходов) отчетного периода по видам деятельности, положенных в основу классификации. Полученная в таком виде информация дает возможность сопоставления и соизмерения величин доходов и расходов, а также расчет показателей доходности и рентабельности по видам деятельности.

Так, например, на основании имеющейся информации о доходах и расходах от уставных видов деятельности без труда можно определить размер прибыли по данному направлению (1549, 24 млн. руб.), коэффициент доходности и рентабельность, которые составили 1,187 и 18,717 % соответственно. Аналогичным образом может быть определен финансовый результат по любому из видов деятельности с учетом принятого критерия ее классификации, а также рассчитаны показатели доходности и рентабельности, определена структура доходов и расходов организации в зависимости от цели, принятой для их классификации. С целью снижения трудоемкости данных расчетных процедур разработан программный продукт, апробация которого также произведена в ОАО «Витебские ковры».

Результаты такого анализа позволяют сконцентрировать внимание пользователей на наиболее доходных видах деятельности с возможностью дальнейшего поиска резервов повышения доходности и рентабельности, а также позволят оперативно и своевременно контролировать негативные тенденции в изменении доходов и расходов организации по тем или иным видам деятельности.

Список литературы Доходы и расходы организации: классификация, учет и анализ

- Афанасьев, А. В. Переход на МСФО: проблемы и перспективы. Причины перехода на МСФО/А. В. Афанасьев//Финансовый директор. -2007. -№ 12

- Богович, М. В. Классификация доходов и расходов предприятия для целей бухгалтерского и налогового учета/М. В. Богович//Труды молодых специалистов Полоцкого государственного университета. Экономические науки: выпуск 32. -Новополоцк, 2009. -С. 161-164

- Инструкция по бухгалтерскому учету «Доходы организации»: утв. Постановлением Министерства финансов Респ. Беларусь от 26 декабря 2003 г., № 181: с изм. и доп.

- Инструкция по бухгалтерскому учету «Расходы организации»: утв. Постановлением Министерства финансов Респ. Беларусь от 26 декабря 2003 г., № 182: с изм. и доп.

- Лихо, С. С. Развитие классификации доходов и расходов субъектов предпринимательства/С. С. Лихо//Бухгалтерский учет и анализ. -2007. -№ 3. -С. 3-6