Доходы и расходы в учетно-аналитической системе: понятие и классификация

Автор: Подсеваткина Л.В., Калиничева Р.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2-2 (72), 2021 года.

Бесплатный доступ

В каждой коммерческой организации существует цель в виде получения доходов и прибыли с помощью правильной организации рентабельного производства, а также выпуска готовой продукции или качественного оказания услуг, что приводит к удовлетворению рыночного спроса. Конечным финансовым результатом является то, что у предприятия формируется прибыль или убыток, которые возникают как разница между доходами и произведенными расходами. В данной статье рассмотрена классификация доходов и расходов организации, раскрыт их смысл. Рассмотрена цель проведения анализ данных показателей организации.

Доходы, расходы, организация, бухгалтерский учет, методика, анализ

Короткий адрес: https://sciup.org/170183220

IDR: 170183220 | DOI: 10.24412/2411-0450-2021-2-2-23-28

Income and expenses in the accounting and analytical system: concept and classification

In every commercial organization there is a goal in the form of generating income and profits through the correct organization of profitable production, as well as the release of finished products or quality services, which leads to the satisfaction of market demand. The final financial result is that the company generates a profit or loss that arises as the difference between income and expenses incurred. This article discusses the classification of income and expenses of the organization, discloses their meaning. The purpose of the analysis of these indicators of the organization is considered.

Текст научной статьи Доходы и расходы в учетно-аналитической системе: понятие и классификация

Управленческие и экономические решения принимаются в бухгалтерском учете для системы управления доходами и расходами.

Понятие доходов и расходов, а также их классификация трактуются в Положениях по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99). Согласно ПБУ 9/99 «Доходы организации» признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и/или погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) [1].

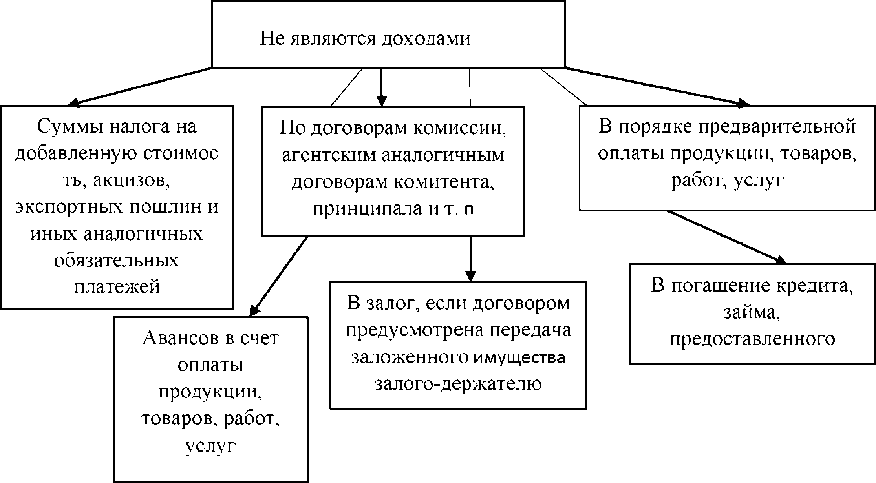

Не все доходы могу признаваться в бухгалтерском учете, ниже представлен рисунок 1 поступления, которые не признаются доходами.

Доходы можно разделить на две группы в зависимости от характера их получения, а именно: на доходы от обычных видов деятельности и на прочие доходы.

Доходами от обычных видов деятельности могут служить доходы полученные в виде выручки от продажи продукции, товаров или же поступления, полученные в связи с оказанием услуг.

К примеру, к доходам от обычных видов деятельности можно отнести вид деятельности, который отличается от продажи товаров, продукции, работ или же услуг, а именно предоставление за плату во временное пользование активов предприятия в аренду, участие в уставных капиталах других предприятий, то доходом будет служить поступление, связанное с этой деятельностью.

Поступления за предоставление за плату во временное пользование активов предприятия в аренду, участие в уставных капиталах других предприятий не являются основным видом деятельности, т.е. не относятся к обычным видам деятельности, то данные доходы нужно считать, как прочие доходы.

Рис. 1. Виды доходов, не признаваемые в бухгалтерском учете

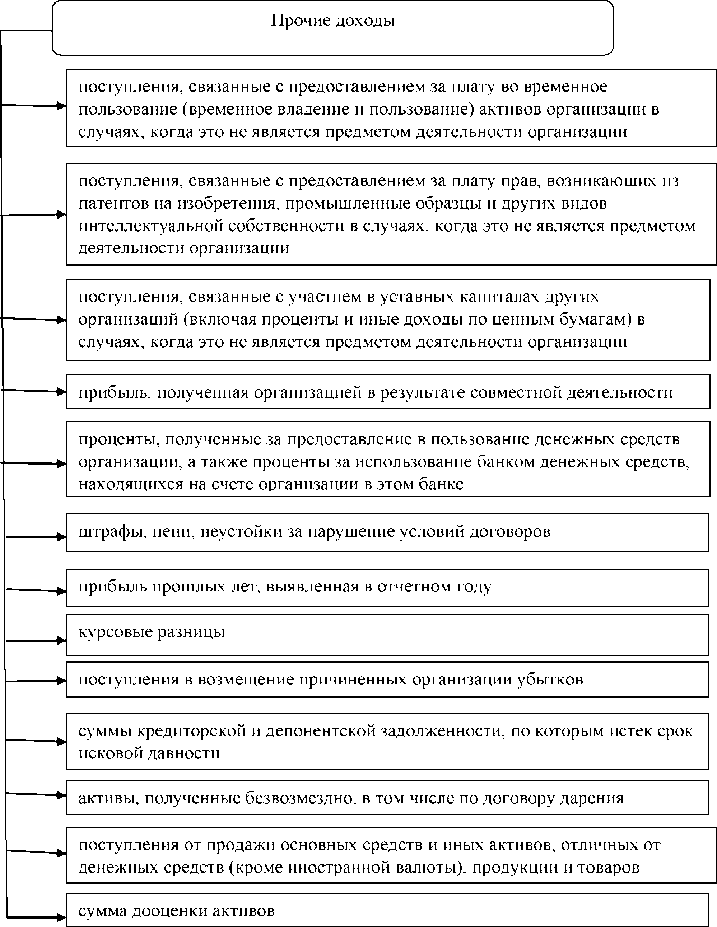

Существует список, в котором прописаны доходы, относящиеся к прочим. Ниже на рисунке 2 представлены прочие доходы [4].

В ПБУ 9/99 прописано, что для целей бухгалтерского учета предприятие самостоятельно признает поступления в виде доходов и определяет их, в зависимости от рода своей деятельности и размера получения.

К прочим доходам относят поступления, которые произошли по причине чрезвычайных обстоятельств хозяйственной деятельности, а именно стихийное бедствие, пожар, авария и.т.д.

Для целей бухгалтерского учета трактуется понятие и классификация расходов. ПБУ 10/99 устанавливает перечень активов, выбытие которых не может быть признано расходом, а выбытие активов должно происходить через их оплату.

Определение расходов организации. Расходами признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и/или возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Рис. 2. Прочие доходы

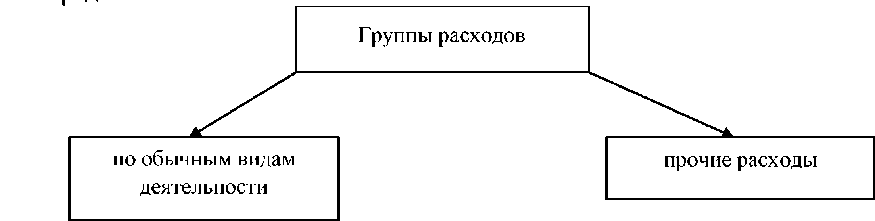

Расходы, как и доходы подразделяются на две группа. Ниже на рисунке 3 они представлены.

Существует перечень расходов, которые не признаются в бухгалтерском учете и те, которые относятся к прочим расходам.

К расходам по обычным видам деятельности чаще всего относят расходы, связанные с созданием продукции и ее продажей, а также приобретение и продажа товаров. Расходами по обычным видам деятельности относят так же расходы связанные с возмещением стоимости основных средств, нематериальных активов или амортизируемых активов, которые осуще- ствляются в виде амортизированных отчислений [6].

В себестоимость продукции или оказанной услуги входят только те затраты, которые непосредственно связаны с продажей или реализацией услуги.

Каждое предприятие самостоятельно определяет перечень расходов, относящихся к группам по расходам от обычного вида деятельности и прочих расходов, согласно ПБУ 10/99 в котором они прописаны и установлены, в зависимости от своего рода деятельности [2].

Расходы по обычным видам деятельности разделают на группы, которые представлены ниже на рисунке 3.

Рис. 3. Группы расходов

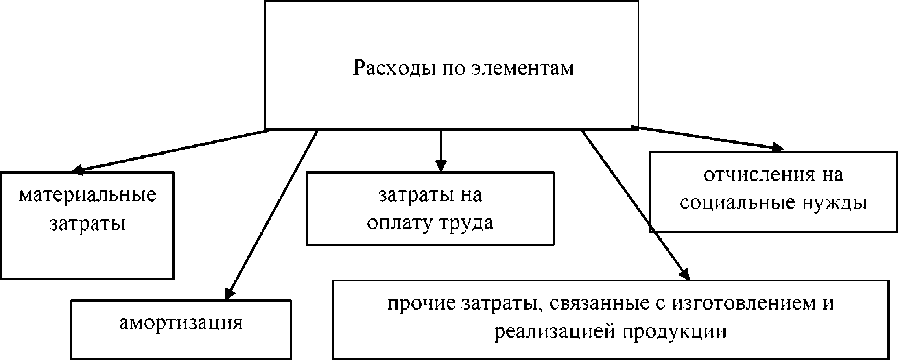

Экономический элемент расходов, под которым понимается однородный вид расходов, которые невозможно разложить на составные части. Примером может служить покупная стоимость электроэнергии.

В соответствии с ПБУ 10/99, затраты могут рассматриваться по элементам.

Рис. 4. Группировка расходов по элементам

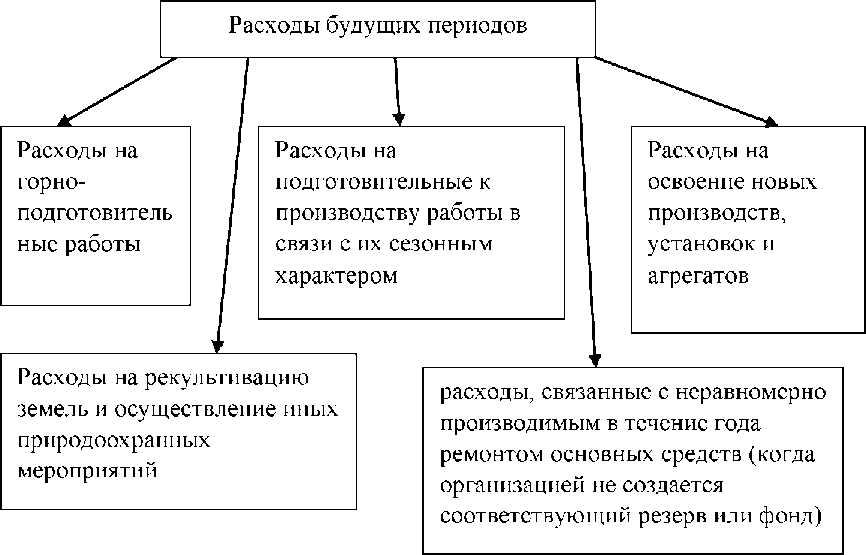

Существует перечень расходов будущих периодов, который приведен в инструкции плана счетов бухгалтерского учета. На рисунке 5 они перечислены [3].

Каждое предприятие имеет право самостоятельно решать какие расходы относить к расходам будущих периодов, выше представленные расходы будущих периодов носят рекомендательный характер. Но есть одно условие, они должны быть отмечены в учетной политике предприятия в соответствии с ПБУ 1/2008 «Учетная политика».

Рис. 5. Перечень расходов будущих периодов

Под затратами понимают стоимость ресурсов, которые используются на конкретные цели. Из данного определения можно выделить следующее:

-

1) определение затрат происходит за счет использованных ресурсов, таких, как: материальные, финансовые или же трудовые;

-

2) данная величина использованных ресурсов указывается в денежном выражении, с целью обеспечения соизмерения различных ресурсов;

-

3) в понятии затрат существует соотношение с конкретными целями и задачами.

Примером таких задач может служить производство продукции, выполнение работ, оказание услуг, осуществление капитальных вложений и т.д. Если не указана цель, то такие затраты не имеют никакого значения.

Понятие затрат существенно отличается от понятия расходов, так же на применяется понятие издержек, основном используется только практике но оно в предпри-

ятиями, занимающимися торговлей и общественным питанием.

Список литературы Доходы и расходы в учетно-аналитической системе: понятие и классификация

- Агабекян О.В. Учет финансовых результатов: признание доходов и расходов, расчеты по налогу на прибыль. - М.: Финансовая газета, 2018. - 356 с.

- Илышева Н.Н. Анализ финансовой отчетности: учебник / Н.Н. Илышева, С.И. Крылов. - М.: Финансы и статистика, 2015. - 368 с.

- Криницкая М.В., Юрьева Л.В. Сравнительный анализ изменений нормативного обеспечения бухгалтерского учета в России // Сборник докладов международной конференции студентов, молодых ученых. - Екатеринбург, 2017.

- Криницкая М.В., Юрьева Л.В. Особенности налогообложения субъектов малого бизнеса // Вестник Уральского Финансово-Юридического института. - 2017. - №3. - С. 90-93.

- Степанчук А.А. Актуальные проблемы развития бюджетирования в малом бизнесе // Организация производства. - 2017. - Т. 25, №4. - С. 32-43.

- Фролова Т.А. Налогообложение предприятия. - Таганрог: ТТИ ЮФУ, 2010.