Доходы и уровень бедности: стагнация и осторожный оптимизм

Автор: Е. Гришина

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 14 (52), 2017 года.

Бесплатный доступ

В июне 2017 г. реальные располагаемые денежные доходы населения не изменились по сравнению с июнем 2016 г. Отсутствие сокращения реальных доходов наблюдается впервые с января 2016 г. (если не считать январь 2017 г.). Уровень бедности в I квартале 2017 г. снизился по сравнению с I кварталом и 2015 г., и 2016 г. В 1-м полугодии 2017 г. по сравнению с 1-м полугодием 2016 г. увеличился объем потребительских кредитов физическим лицам, причем рост кредитов был значительнее в регионах с высоким уровнем бедности. По сравнению с 2016 г. население стало более позитивно оценивать динамику своего материального положения, сократилась доля лиц, экономящих на покупке еды, одежды и обуви.

Короткий адрес: https://sciup.org/170176783

IDR: 170176783

Текст научной статьи Доходы и уровень бедности: стагнация и осторожный оптимизм

Реальные располагаемые денежные доходы

■ Реальная начисленная заработная плата одного работника

Рис. 1. Динамика реальных располагаемых денежных доходов населения и реальной назначенной заработной платы, в июне 2013–2017 гг., в % к соответствующему периоду предыдущего года

Источник: Росстат.

Отсутствие падения реальных доходов наблюдается впервые с января 2016 г., если не считать январь 2017 г., когда их рост на 8,2% был обусловлен единовременной выплатой пенсионерам в размере 5 тыс. руб. Однако это пока не позволяет сделать оптимистичный вывод о переломе тенденции к сокращению реальных денежных доходов и восстановлении их роста.

В целом в 1-м полугодии 2017 г. по сравнению с аналогичным периодом прошлого года реальные располагаемые денежные доходы населения сократились на 1,4%, в то время как реальная заработная плата увеличилась на 2,7%. Это означает, что рост реальной заработной платы не смог компенсировать сокращение реальных денежных доходов населения, что может быть обусловлено несколькими причинами.

Во-первых, необходимо напомнить о существовании «статистических ловушек». Данные по заработной плате и располагаемым денежным доходам населения опираются на различные методы статистического наблюдения – прямой статистический учет (заработная плата) и обследования населения (совокупные денежные доходы населения). Кроме того, при определении показателей заработной платы и доходов населения используются статистические дооценки. В связи с этим сопоставление показателей заработной платы и доходов населения не всегда дает исчерпывающую диагностику и должно проводиться с учетом возможных статистических погрешностей формирования указанных показателей.

Во-вторых, устойчивый рост реальной заработной платы отмечается менее года (с августа 2016 г.) и пока не привел к восстановлению ее докризисного уровня. Так, в мае 2017 г. реальная заработная плата составила 96,1% от уровня мая 2014 г., при этом реальный размер назначенных пенсий составил лишь 91,9% от уровня мая 2014 г. Реальные размеры социальных пособий также снижались в отмеченный период, причем еще в большей степени, чем пенсии, падение которых смягчила единовременная выплата пенсионерам в январе 2017 г. Таким образом, снижение в реальном выражении размера пенсий и социальных выплат на фоне роста реальной заработной платы сдерживало возможности для роста реальных денежных доходов населения.

В-третьих, сокращение реальных доходов населения на фоне роста наблюдаемой реальной заработной платы может свидетельствовать о снижении заработной платы в неформальном секторе экономики.

В-четвертых, можно предположить, что происходит перераспределение между наблюдаемым и ненаблюдаемым фондами оплаты труда в пользу наблюдаемого. Однако более надежные выводы можно будет сделать лишь при анализе годовой статистики по системе национальных счетов.

В-пятых, хотелось бы еще раз подчеркнуть, что было бы неверно делать окончательные выводы при анализе динамики помесячных показателей. Месячные показатели реальных доходов населения, заработной платы и пенсий за прошлые периоды часто корректируются Росстатом, причем иногда существенным образом (так, например, за март 2017 г. реальная заработная плата была скорректирована в сторону повышения на 1,7%). Поэтому более надежными для окончательных выводов являются годовые данные.

Что касается реального размера назначенных пенсий, то в мае 2017 г. он составил 100,0% от уровня предыдущего года. Это выше уровня, зафиксированного в мае 2015 г., но ниже майского уровня в 2012–2014 гг. В январе–мае 2017 г. рост реального размера назначенных пенсий составил 7,2% по сравнению с аналогичным периодом 2016 г., что обусловлено предоставлением единовременной выплаты пенсионерам в январе 2017 г.

В целом по Российской Федерации доля населения с денежными доходами ниже прожиточного минимума, которая служит официальным измерителем масштаба бедности, в I квартале 2017 г. составила 15,0%. Это ниже уровня I квартала 2015 г. и 2016 г., однако выше уровня аналогичного периода 2012–2014 гг.1. На фоне низких цен на плодоовощную продукцию рост величины прожиточного минимума был невысоким (рост величины прожиточного минимума в I квартале 2017 г. относительно I квартала 2016 г. составил 1,6% в номинальном выражении, в то время как индекс потребительских цен на товары и услуги в I квартале 2017 г. рос существенно быстрее и составил 104,6% к I кварталу 2016 г.). В итоге это привело к некоторому снижению уровня бедности.

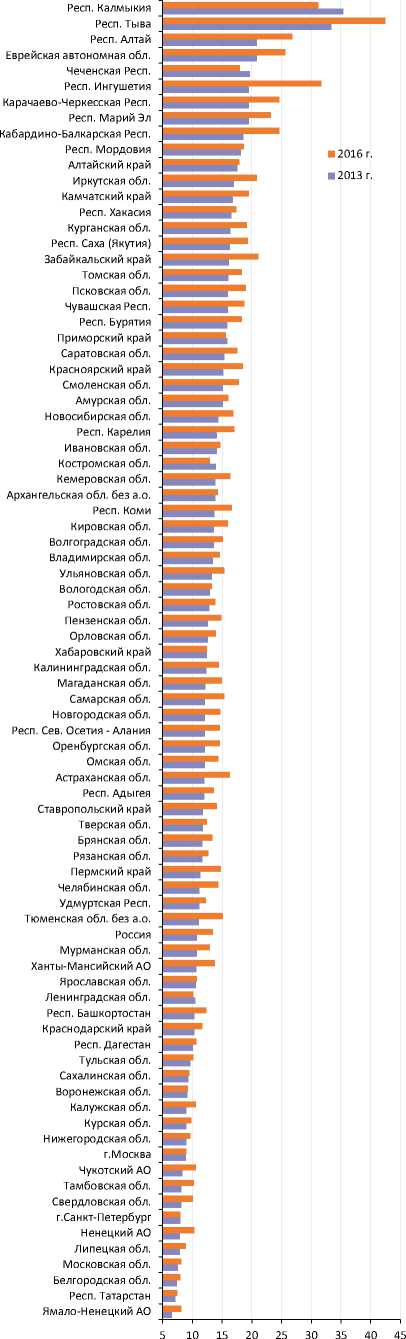

Динамика уровня бедности существенно различается по регионам. В целом с 2013 г. по 2016 г. уровень бедности увеличился в России в 1,25 раза (с 10,8% до 13,5%). При этом в 28 регионах уровень бедности увеличился с 2013 г. по 2016 г. в 1,10–1,19 раза, в 20 регионах – в 1,20– 1,29 раза и еще в 8 регионах (Пермском и Забайкальском краях, Ненецком автономном округе, Республиках Кабардино-Балкария и Ингушетия, Астраханской и Тюменской областях) он увеличился за тот же период в 1,30 раза и более ( рис. 2 ). Менее чем в 1,10 раза вырос уровень бедности в 23 регионах, и лишь в 7 регионах (Республиках Калмыкия и Чечня, Костромской и Ленинградской областях, Приморском и Хабаровском краях, а также г. Санкт-Петербурге) в 2016 г. по сравнению с 2013 г. уровень бедности не изменился или даже несколько снизился.

Привыкание населения к вялотекущему кризису (в том числе к стабильному небольшому снижению реальных доходов) привело к тому, что граждане уже не ощущают резкого ухудшения своего материального положения. Данные ФОМ1 показывают, что население стало более позитивно оценивать динамику своего материального положения: если в июле 2015 г. и 2016 г. доля лиц, считающих, что их материальное положение за последние два-три месяца ухудшилось составляло соответственно 44 и 32%, то в июле 2017 г. – 28%. Доля лиц, указывающих, что их материальное положение за последние два-три месяца практически не изменилось, составила в июле 2017 г. 64% (для сравнения: в июле 2015 г. – 50%, а в июле 2016 г. – 60%).

Длительность негативных явлений в экономике привела к тому, что граждане не могут далее сокращать свое потребление. Данные исследования Института социологии РАН2 говорят о том, что доля лиц, экономящих на еде, а также покупке одежды и обуви, сократилась весной 2017 г. по сравнению с аналогичным периодом прошлого года, соответственно, с 51 до 35% и с 61 до 47%. Наиболее распространенной стратегией улучшения своего материального положения для населения стало производство продукции в личном подсобном хозяйстве: весной 2017 г. этим занималась почти треть респон-

Рис. 2. Численность населения с денежными доходами ниже величины прожиточного минимума, % Источник: Росстат.

дентов (32%) (весной 2014 г. лишь 20%). Таким образом, в поведении граждан преобладают в основном архаичные формы улучшения своего материального положения, распространенные еще в ходе кризиса «выживания» в 1990-х годах, а не активные инновационные практики.

Что касается представителей среднего класса, то во II квартале 2017 г. доля тех из них, кто экономил на питании вне дома, составила 69% (в аналогичный период 2016 г. – 73%)1. При этом 63% представителей среднего класса старались экономить на отпуске (во II квартале 2016 г. – 60%). Таким образом, представители среднего класса также затронуты кризисом и вынуждены менять стратегии своего потребительского поведения.

По данным Банка России, объем вкладов населения за 1-е полугодие 2017 г. вырос на 4,3% (в аналогичный период 2016 г. объем вкладов населения сократился на 0,7%)2. Однако это не означает, что сбережения увеличились у всех доходных групп. По данным Агентства по страхованию вкладов, вклады свыше 700 тыс. руб. составляют более 60% всего их объема3 и поэтому динамика крупных вкладов оказывает решающее влияние на средние показатели. Так, по сравнению с I кварталом 2013 г. в I квартале 2017 г. доля вкладов менее 100 тыс. руб. сократилась с 13,6 до 8,6%, в то время как доля вкладов свыше 700 тыс. руб. увеличилась с 47,2 до 61,5%4. Что свидетельствует о преимущественном росте вкладов более обеспеченных слоев населения. В июне 2017 г. кредиты физическим лицам увеличились за месяц на 1,1%. В целом за 1-е полугодие 2017 г. кредиты физическим лицами увеличились на 3,8% (за аналогич- ный период прошлого года кредиты снизились на 1,0%)

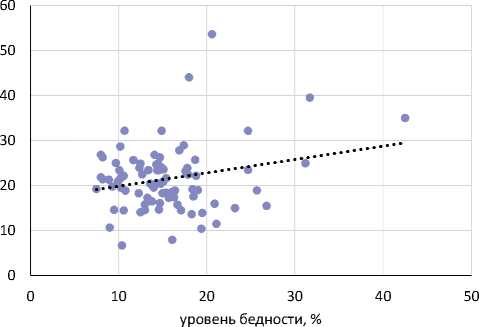

Рис. 3. Распределение регионов в зависимости от уровня бедности в 2016 г. и прироста объема кредитов, предоставленных физическим лицам в январе–мае 2017 г. относительно аналогичного периода 2016 г.

Источник: расчеты автора по данным Росстата и Банка России.

Национальное бюро кредитных историй отмечает, что в 1-м полугодии 2017 г. по сравнению с аналогичным периодом 2016 г. объем выданных потребительских кредитов увеличился на 38,4%, а количество выданных потребительских кредитов – на 28,9%5.

Проведенный анализ показывает, что рост объема кредитов физическим лицам был выше в регионах с более высоким уровнем бедности ( рис. 3 ).

Таким образом, население частично пытается компенсировать длительное снижение реальных денежных доходов заемными средствами. Более высокий прирост объема кредитов физическим лицам в бедных регионах свидетельствует о том, что заемные средства для низкообеспеченных слоев становятся реальным способом поддержки хоть сколько-нибудь приемлемого уровня жизни.•