Доходы населения и потребительское кредитование в отрицательной зоне

Автор: А. Бурдяк, Е. Гришина

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 18, 2015 года.

Бесплатный доступ

Реальные располагаемые доходы населения, реальная заработная плата и пенсии снижались в течение года. География снижения реальных доходов (73 региона) заметно расширилась по сравнению с 2009 г. и 2014 г. (соответственно 48 и 26 регионов). Почти половина населения отмечает ухудшение экономического положения в стране, треть опрошенных в рамках мониторинга социально-экономического самочувствия ожидает, что такая ситуация будет сохраняться как минимум один-два года. Потребительское кредитование вряд ли способно поддержать спрос на прежнем уровне: выдача кредитов населению в 2015 г. резко сократилась.

Короткий адрес: https://sciup.org/170176529

IDR: 170176529

Текст научной статьи Доходы населения и потребительское кредитование в отрицательной зоне

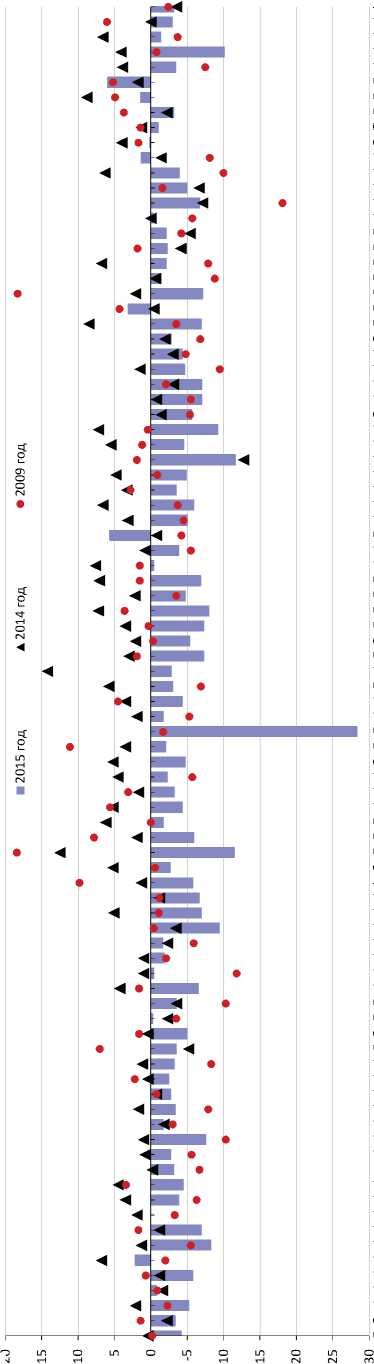

В территориальном разрезе отмеченные тенденции наблюдаются почти повсеместно, как по доходам населения, так и по потреблению, измеряемому объемом розничной торговли 2 . Доходы в январе-сентябре 2015 г. сократились по сравнению с аналогичным периодом предыдущего года в 73 регионах. Для сравнения: в январе-сентябре 2009 г. реальные денежные доходы населения сократились в 48 регионах, а в январе-сентябре 2014 г. – лишь в 26 регионах ( рис. 2 ). Наболее существенное снижение реальных доходов населения в январе-сентябре 2015 г. наблюдается в регионах Приволжского и Северо-Западного федеральных округов. По сравнению с 2009 г. снижение доходов в январе-сентябре 2015 г. в большей степени провилось в регионах Северо-Западного, Приволжского и Центрального федеральных округов с преобладанием обра-

^™ Реальные располагаемые денежные доходы

Реальная начисленная заработная плата одного работника

^^^^^™ Реальный размер назначенных пенсий

^^^^^^^^ Граница роста

Источник: Росстат, Социально-экономическое положение России, январь-октябрь 2015 г.

Рис. 1. Динамика реальных располагаемых денежных доходов населения, заработной платы и пенсии в 2012– 2015 гг., в % к соответствующему периоду предыдущего года батывающей промышленности, а также в г. Москве и Санкт-Петербурге. В то время как, например, в регионах Сибирского федерального округа снижение доходов населения в январе-сентябре 2015 г. оказалось менее существенным, чем в 2009 г.

Мониторинг социально-экономического самочувствия показывает, что почти половина населения отмечает ухудшение экономического положения в стране, при этом треть опрошенных ожидает, что это ухудшение будет продолжаться один-два года или даже дольше 1 . Люди, подстраиваясь под рост цен, стали экономить. Попрообуем ответить на вопрос, сможет ли потребительское кредитование в этой ситуации поддержать потребительский спрос или оно, напротив, сузит его? И насколько серьезыми окажутся проблемы с выплатами населения по кредитам за товары и услуги, которые уже потребляются, но были ранее оплачены «в долг» за счет доходов будущих периодов?

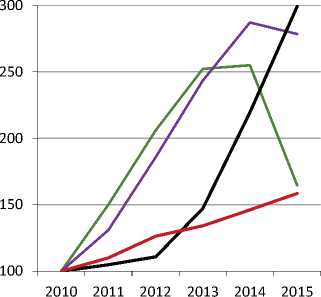

Вследствие повышения ставок по кредитам, ужесточения правил выдачи, изменения курсов валют, снижения активности рынка жилья, а также дефицита ресурсов у банков, занимающихся розничным кредитованием, выдача кредитов населению в 2015 г. резко сократилась. Заемщики выплачивают долги по кредитам, не берут новые, поэтому, с одной стороны, задолженность населения перед банками в целом сокращается, а с другой стороны, в ней растет доля просроченных кредитов. Если соотнести темпы роста номинальных среднедушевых денежных доходов населения с темпами изменения показателей кредитования за пятилетний период, то обнаруживается, что доходы выросли в 1,6 раза относительно января-сентября 2010 г. При этом объемы выдачи кредитов, испытав рост в 2,5 раза в 2013–2014 гг., за девять месяцев текущего года в полтора раза сократились к предыдущему году, и теперь превышают показатели базового 2010 г. в 1,6 раза, как и доходы (рис. 3). Изменение потребительских ожиданий, а также ситуация в банковском секторе jAdMO"j.ge иияэюяАн •irgo-iee веяэиейаэ "i/go ьеяэниьехеэ "i/go bexoHetfeJeiAl "i/go bexodAwy nedx nnxoaodegex nedx nnxDdowndu nedx иияэз-енмех (ьи1Аяу) ехеэ "uodd ОФУ "i/go ьеяэмо! •i/go ьеяэмо "i/go bexodngnoogoH "i/go bexogodowox ■i/go bexoiAxdn nedx nnxodbOHDedx nedx иияэч!/еяиеде£ nedx иияэиен/у ьиэеяех "uodd egiAi "uodd bnibdAg "uodd иен/у иээа ОФЭ ■i/go ьеяэниды/dh ■i/go ьеяэндмо<1 "i/go bexogobVdego ■i/go bexoneJdAx ОФА ■i/go ьеяэдоньяьд "i/go bexogoiedeo •i/go bexodeweo "i/go ьеяэндЕнэи "i/go yexojdAgHddo "i/go bexotfodoJdWHH •i/go bexogodnx nedx nnxowddu •uodd ьеяэтедАн •uodd bexoj.dAwtfx HeiDdeiei "uodd ьидо№1о[Л| "uodd i/£ nndeixi "uodd н ею oid о я meg "uodd ОФЫ nedx MHHDgirouodgeiD •uodd ьеяэненен

ЬИН61/у - ВИ1ЭЭО "9ЭЭ "U3dd •uodd bexoDoxdoh-ogoehedex •uodd bexodexi/eg-oHntfdegex bni9mAjH|/| "uodd HeJOdJetf "uodd ОФХЭ •i/go bexogonod "i/go bexotfedaoji/og •i/go bexoHexediDV nedx nnxodetfoHDedx ьия1яш!/ех "uodd bdJiqtfy uodd ОФСН jdAgddJ.d|j-ixHe3"J ■i/go ьеяэдояэи ■i/go bexotfodojgoH "i/go bexoHewdAixi "i/go bexotfedJHHHdLf "i/go bexotfedJHHHHi/ex •i/go bexotfo-ioi/og "i/go bexoqi/ejHexdy HWOX "U3dd bni/ddex uodd ОФЕЭ едяэо|Л|'и •i/go bexogemody "i/go ьеяэя1/А1 •i/go bexodogi "i/go ьеяэдодме! •i/go ьеяэндьошэ •i/go bexoHesbd •i/go bexogoi/do •i/go ьеяэдояэо[Д| •i/go bexhouHL/ ■i/go bexodAyj •i/go bexowodJ-Dox "i/go ьеяэжАьех •i/go ьеяэдонеди ■i/go bexoweHodog •i/go bexodnwntfei/a "i/go bexoHbdg "i/go bexotfodoji/og ОФЬ bnheddtfdtj) ьеяэииээоа

дают основание предположить, что соотношение продолжит меняться в сторону ухудшения.

Объем задолженности населения по кредитам за предыдущие четыре года, по даннным на 1 октября, увеличился в 2,8 раза, сократившись в текущем году на 3 п.п. относительно предыдущего года. Объем просроченной задолженности при этом за пятилетний период увеличился втрое. В относительном измерении доля просроченной задолженности в совокупной за-

— Выдано кредитов населению с начала года, накопительным итогом

— Задолженность физических лиц по кредитам

^^^^Просроченная задолженность физических лиц по кредитам

^^^^Среднедушевые доходы населения

Источник: данные Росстата и ЦБ РФ, расчеты авторов.

Рис. 3.Объемы кредитов, выданных населению в январе-сентябре, объемы задолженности и просроченной задолженности физических лиц по кредитам на 1 октября и среднедушевые доходы населения в сентябре 2011–2015 гг., в % к аналогичному показателю 2010 г.

долженности населения по кредитам к сентябрю 2015 г. достигла ровно той же отметки, с которой начинала свое снижение пять лет назад, – 7,5%. Самым благополучным за рассматриваемый период был первый квартал 2013 г. с просроченной долей в задолженности физических лиц по кредитам в 4,1%. На 1 октября 2015 г. доля просроченной задолженности выросла до 8%. Такой всплеск мог быть связан не только с динамикой доходов населения, но и с вступлением в силу закона о банкротстве физических лиц, ускорившего появление в статистической отчетности банков проблемных займов в числе просроченных.

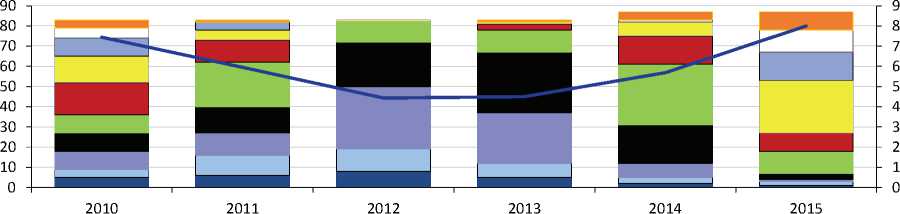

Однако, несмотря на схожесть средних показателей по Российской Федерации на 1 октября 2010 г. и 2015 г., региональная картина стала более дисперсной ( рис. 4 ). Уже в 20 регионах более 9% объема кредитной задолженности физических лиц просрочено, в том числе в 9 субъектах Федерации просрочено более 10% займов. Значительная часть кре-

■ выше 10% от 8 до 9%

^ от 6 до 7%

■ от 4 до 5% от 2 до 3% от 9 до 10%

= от 7 до 8%

^ от 5 до 6%

■ от 3 до 4%

■ до 2% невключительно

^^^^^еДоля просроченной задолженности, РФ, % (правая ось)

Источник: данные ЦБ РФ, расчеты автора.

Рис. 4. Доля просроченной задолженности физических лиц по кредитам на 1 октября по Российской Федерации в целом и по регионам, 2010–2015 гг.

дитов получена на ипотеку (36% объема задолженности), и данный вид займов в силу долгосрочности будет играть все большую роль на фоне сокращения выдачи потребительских кредитов. Там, где доля ипотеки в совокупной задолженности выше, ситуация с просроченной задолженностью лучше , например в Уральском федеральном округе. И напротив, Северо-Кавказский федеральный округ, где 11% задолженности не погашено в срок, характеризуется самой низкой долей ипотечных кредитов. Ни тот, ни другой регион не выделяются особой динамикой реальных денежных доходов населения.•