Доходы торговых организаций как объект бухгалтерского учета

Автор: Ляликова Ю.М., Нардина С.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-1 (94), 2022 года.

Бесплатный доступ

Доходы и расходы организации - это основные факторы, влияющие на получение прибыли в любой коммерческой организации, что и обуславливает важность учета доходов и расходов организации, как одних из элементов бухгалтерского учета. Учет доходов в бухгалтерском учете коммерческих организаций регулируется на сегодняшний день ПБУ 9/99 «Доходы организации». Но в торговых организациях есть свои специфические особенности учета доходов. В статье подробно раскрыто, что представляют собой доходы от обычных видов деятельности в торговых организациях и прочие доходы. Особенности отражения доходов на счетах бухгалтерского учета.

Доходы, бухгалтерский учет, торговые организации, федеральные стандарты бухгалтерского учета

Короткий адрес: https://sciup.org/170197222

IDR: 170197222 | DOI: 10.24412/2411-0450-2022-12-1-236-241

Income of trading organizations as object of accounting

Income and expenses of the organization are the main factors affecting the profit in any commercial organization, which determines the importance of accounting for the income and expenses of the organization, as one of the elements of accounting. Accounting for income in the accounting of commercial organizations is currently regulated by accounting regulation 9/99 «Income of the organization». But in trade organizations there are specific features of income accounting. The article details what constitutes income from ordinary activities in trade organizations and other income. Peculiarities of reflection of income on the accounts of accounting.

Текст научной статьи Доходы торговых организаций как объект бухгалтерского учета

Цель любой коммерческой организации Определимся, что же представляет со-

– извлечь прибыль в процессе своей дея- бой категории «доходы» (табл. 1).

тельности, а прибыль складывается из со поставления доходов и расходов [1-5].

Таблица 1. Определения категории «доходы»

|

Авторы, источники информации |

Определения категории «доходы» |

|

Большая Российская энциклопедия [6] |

Доходы – это поступления в виде различных материальных, нематериальных, денежных (в наличной и безналичной формах) и финансовых активов |

|

Словарь финансовоэкономических терминов [7, С. 157] |

Доход – поток денег или общая сумма денег, поступающая экономическим агентам в виде предпринимательской прибыли, заработной платы, жалования, ренты, дивидендов, процентов и т. п. в течение определенного периода (за год) |

|

Современный эконо мический словарь [8, С. 118] |

Доход в широком смысле слова обозначает любой приток денежных средств или получение материальных ценностей, обладающих денежной стоимостью |

|

Авторы, источники информа ции |

Определения категории «доходы» |

|

Большой экономиче ский словарь [9] |

|

|

М.А. Вахрушина [10, С. 401] |

Доход – приток или увеличение актива, возникшие вследствие расходов |

|

Н.С. Нечеухина, О.В. Мустафина [11, С. 8] |

Доход предприятия представляет собой один из видов финансовых результатов хозяйственной деятельности за определенный период Доход – этот финансовый результат, который характеризует поступление экономических выгод. Доход в настоящее время – это базовый входной критерий наличия экономической выгоды хозяйствующего субъекта, который формируется в результате его деятельности, измеряется в денежных и/или натуральных единицах, имеет временную привязку, предназначен для дальнейшего покрытия расходов и формирования чистой нераспределенной прибыли |

|

Л.И. Воронина [12, С. 486] |

Доходы – потенциальная прибыль |

|

ПБУ 9/99 «Доходы |

Доходами организации признается увеличение экономических выгод в результате поступле- |

|

Авторы, источники информации |

Определения категории «доходы» |

|

организации»1 [13] |

ния активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) |

|

Статья 209 ГК РФ, часть 12 [14] |

В юридическом подходе доход трактуется как возникновение прав у хозяйствующего субъекта на имущество (объекты гражданских прав) и/или возникновение обязательств |

|

Статья 41 НК РФ, часть 13 [15] |

Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить |

|

МСФО 15 «Выручка по договорам с поку-пателями»4 [16] |

Согласно МСФО доходы представляют собой рост экономических выгод за отчетный период. Он может выражаться в нескольких формах: поступления; увеличение качества активов; снижение размера обязательств, вследствие чего растет доля собственного капитала в структуре бизнеса |

|

|

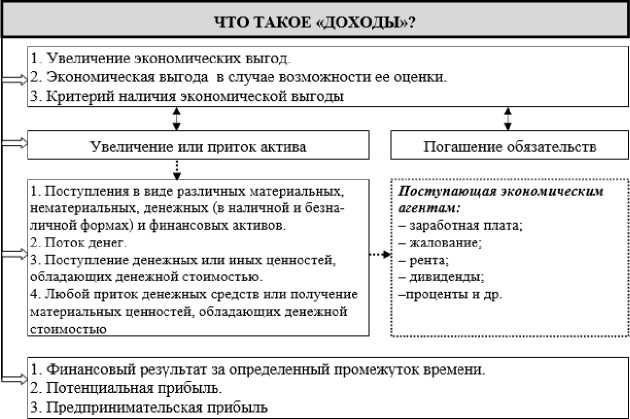

На основании таблицы 1 на рисунке 1 схематично представлены в сгруппированном виде по логическим блокам части

определения категории «доходы», данные в различных источника, для понимания полного определения данной категории.

В РЕЗУЛЬТАТЕ ЧЕГО «ДОХОДЫ» ВОЗНИКАЮТ В ОРГАНИЗАЦИИ

Результат производственно-хозяйственной деятельности, получаемый как разница между стоимостью реализованной продукции и услуг и произведенными затратами

Разница между стоимостью выпуска продукции и издержками производства

Приток или увеличение актива, возникшее вследствие расходов

Рис. 1. Составные части категории «доходы», данные в различных источниках информации (составлено авторами)

Некоторые ученые считают (табл. 1), что доход – это финансовый результат, потенциальная прибыль, предпринимательская прибыль, некий промежуточный ре-

зультат за определенный отрезок времени, но мы с этим не согласны, потому что финансовый результат складывается из сопоставления доходов и расходов.

Многие авторы отмечают, что доход – это увеличение актива. Если это высказывание считать самостоятельным, то это не совсем верно, потому что с точки зрения бухгалтерского учета доходы – это источники образования имущества организации, то есть, «пассивы», которые учитываются на счетах 90 «Продажи» и 91 «Прочие доходы и расходы» – по кредиту счетов. Но если рассматривать высказывание о том, что доход – это увеличение актива в результате возникновения дебиторской задолженности, поступления денежных средств, поступления материальных ценностей, то данное высказывание имеет смысл. Например, отражение выручки в бухгалтерском учете отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» (это возникновение дебиторской задолженности) и по кредиту счета 90-1 «Выручка» (выручка от продажи продукции в соответствие с ПБУ 9/99 «Доходы организации» признается доходами от обычных видов деятельности), а отраже-

ние выручки от продажи в розничной торговле – по дебету счетов 50 «Кассы организации», 57 «Переводы в пути» и кредиту счета 90-1 «Выручка». Выявление излишков материальных ценностей в результате инвентаризации также является доходами организации (Дебет счетов 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и т.д. и Кредит счета 91-1 «Прочие доходы»).

Таким образом, по нашему мнению, определение доходов, данное в ПБУ 9/99, и практически идентичное ему определение доходов, данное в МСФО 15 «Выручка по договорам с покупателями», наиболее точное. То есть доход – это увеличение экономических выгод организации за счет поступления денежных средств, материальных ценностей, возникновения дебиторской задолженности и т.д.

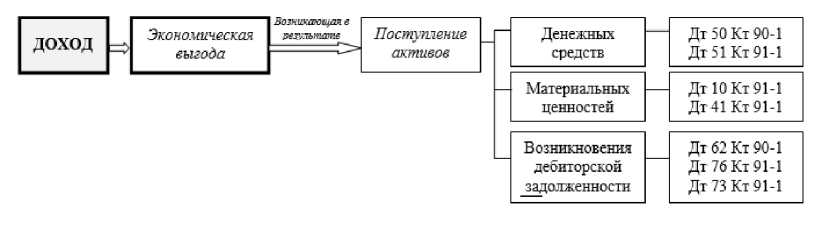

На рисунке 2 изображено графическое представление категории «доходы» в коммерческих организациях.

Рис. 2. Графическое представление категории «доходы» в коммерческих организациях

В соответствии с ПБУ 9/99 доходы организации делятся на доходы от обычных видов деятельности и прочие доходы. Разберемся, в чем заключается смысл этих

категорий. В таблицах 2 и 3 нами представлена классификация доходов в соответствии с ПБУ 9/99 и мнения различных авторов по данному вопросу.

Таблица 2. Характеристика категории «доходы от обычных видов деятельности»

|

Авторы, источники информации |

Характеристика категории «доходы от обычных видов деятельности» |

|

ПБУ 9/99 «Доходы организации» [13] |

Выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг |

|

Н.П. Кондраков [1, С. 406] |

Это выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг; отражаются на счете 90 «Продажи» |

|

А.Д. Шеремет [2, С. 197] |

Доходом по обычным видам деятельности является выручка от продажи продукции в продажных ценах за вычетом налога на добавленную стоимость, акцизов и иных аналогичных налогов |

|

Ю.И. Сигидов [3, С. 265] |

Если объем получаемой выручки значителен (например, приближен к 50% общей совокупности доходов организации) по сравнению с прочими, то такой вид деятельности можно считать обычным для организации |

Таблица 3. Характеристика категории «прочие доходы»

|

Авторы, источники информации |

Характеристика категории «прочие доходы» |

|

ПБУ 9/99 «Доходы организации» [13] |

Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. В п.7 ПБУ 9/99 «Доходы организации» перечисляются доходы, которые организация должна учитывать как прочие доходы (рис. 3) |

|

Е.А. Бабаев [4, С. 367] |

Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями, к которым относятся также доходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности. На счете 91 «Прочие доходы и расходы» отражаются не относящиеся к предмету основной деятельности организации доходы |

|

В.Э. Керимов [5, С. 513] |

Прочие доходы и расходы возникают в результате фактов хозяйственной жизни, как правило, мало связанных с процессом деятельности организации |

Таким образом, доходами от обычных видов деятельности является выручка, которую организация получает от продажи продукции, товаров, оказанных услуг, выполненных работ, связанных с основным

видом деятельности. Например, для торговых организаций, доходами от обычных видов деятельности является выручка от реализации товаров.

Все, что не связано с основным видом деятельности организации, является прочими доходами. Например, выручка от продажи ранее использованного в торго-

вой организации автомобиля будет считаться прочими доходами.

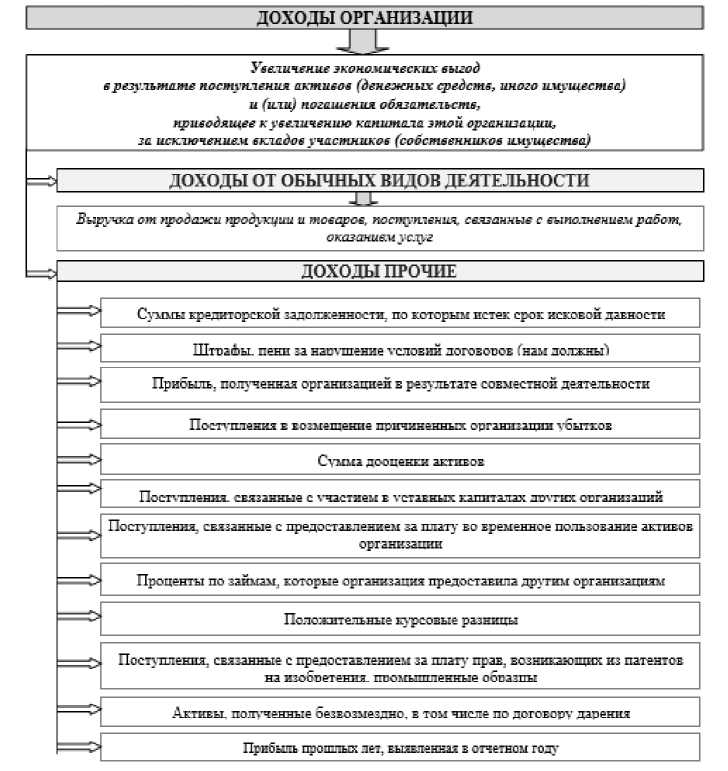

Общая классификация доходов в соответствие с ПБУ 9/99 «Доходы организации» представлена на рисунке 3.

Рис. 3. Определение и классификация доходов коммерческих организаций в бухгалтерском учете в соответствие с ПБУ 9/99 «Доходы организации»

Отразим некоторые особенности учета доходов от обычных видов деятельности в организациях розничной торговли.

Как правило, право собственности на продаваемые товары переходит к покупателю в момент их отгрузки. Но иногда организации оптовой торговли заключают договоры на других условиях, оговаривая особый порядок перехода этого права. Например, в случае сомнений в надежности покупателя переход права собственности может быть увязан с оплатой товаров. Бухгалтерский учет по таким договорам имеет свои особенности.

В бухучете действует принцип имущественной обособленности, когда на балансе отражаются только ценности, являющиеся собственностью организации. Доходы

ция счетов: Дт 45 «Товары отгруженные» Кт 41 «Товары» – отгружен товар по договору с особым порядком перехода права собственности. А уже в момент поступления денежных средств за товары формируется корреспонденция счетов: Дт 62 Кт 901 – отражена выручка.

В розничной торговле выручку на счете 90-1 «Выручка» отражают в корреспонденцией со счетами учета денежных средств напрямую минуя счет 62 «Расчеты с покупателями и заказчиками» (50 «Касса организации» или 57 «Переводы в пути»):

– Дт 50 Кт 90-1 – отражена выручка в момент оплаты товара «наличкой» на кассе;

– Дт 57 Кт 90-1 – отражена выручка в момент оплаты товара банковской картой

от продажи товаров также отражаются в момент перехода права собственности на товар от продавца к покупателю (п. 12 ПБУ 9/99 «Доходы организации». Таким образом, до момента перехода права собственности выручка в бухучете не отражается. При отгрузке товара по договору с особым порядком перехода права соб-

на кассе.

От бухгалтеров требуется большая внимательность и скрупулезность в связи с особенностями рассмотренного участка учёта. Необходим контроль за изменениями в законодательстве, который бы обеспечивал соблюдение всех правил учета доходов.

ственности делается такая корреспонден- (дата обращения: 18.10.2021).

Список литературы Доходы торговых организаций как объект бухгалтерского учета

- Кондраков, Н.П. Бухгалтерский учет (финансовый и управленческий): учебник. -Москва: ИНФРА-М, 2022. - 584 с.

- Шеремет, А.Д. Бухгалтерский учет и анализ: учебник / А.Д. Шеремет, Е.В. Старовойтова; под общ. ред. проф. А.Д. Шеремета. - 3-е изд., перераб. и доп. -Москва: ИНФРА-М, 2022. - 472 с.

- Бухгалтерский финансовый учет: учебное пособие / под ред. Ю.И. Сигидова, Г.Н. Ясменко. - Москва: ИНФРА - М, 2019. - 367 с.

- Бабаев Ю.А. Бухгалтерский финансовый учет: учебник / Ю.А. Бабаев, Л.Г. Макарова, А.М. Петров; под ред. проф. Ю.А. Бабаева. - 5-е изд., перераб. и доп. - Москва: Вузовский учебник: ИНФРА-М, 2021. - 463 с.

- Керимов, В.Э. Бухгалтерский учет: учебник для бакалавров. - 9-е изд. - Москва: Издательско-торговая корпорация «Дашков и К°», 2020. - 582 с.

- Большая российская энциклопедия: сайт. - [Электронный ресурс]. - Режим доступа: https://bigenc.ru/ (дата обращения: 10.11.2022).

- Словарь финансово-экономических терминов / А.В. Шаркова, А.А. Килячков, Е.В. Маркина и др.; Под общ. ред. д.э.н., проф. М.А. Эскиндарова - 3-е изд. - М.: Изда-тельско-торговая корпорация «Дашков и К», 2020. - 1168 с.

- Райзберг, Б.А. Современный экономический словарь / Б.А. Райзберг, Л.Ш. Лозовский, Е.В. Стародубцева. - 6-е изд., перераб. и доп. - М.: ИНФРА-М, 2021. -512 с.

- Большой экономический словарь: сайт. - Москва: Институт новой экономики, 1997. - [Электронный ресурс]. - Режим доступа: https://rus-big-economic-dict.slovaronline.com/ (дата обращения: 11.10.2021).

- Вахрушина М. А. Бухгалтерский управленский учет: учебник для Вузов. - 2-е изд., доп. и пер. - М.: ИКФ Омега-Л; Высш. Шк., 2018. - 528 с.

- Нечеухина Н.С. Теоретические подходы к формированию и измерению дохода / Н.С. Нечеухина, О.В. Мустафина // Международный бухгалтерский учет. - 2019. - № 11.

- Воронина, Л. И. Бухгалтерский финансовый учет: теория и практика: учебник. -Москва: ИНФРА-М, 2021. - 587 с.

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99: текст с изменениями и дополнениями на 27.11.2020: Приказ Минфина РФ от 06.05.1999 № 32н // Консультант Плюс: информационно-правовая справочная система. - Москва, 1997. -[Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_6208/ (дата обращения: 18.10.2021).

- Гражданский кодекс Российской Федерации. Часть 1: текст с изменениями и дополнениями на 18 октября 2022 г.: [принят Государственной Думой 21 октября 1994 года: одобрен Советом Федерации 8 декабря 2006 года] // КонсультантПлюс: справочная правовая система. - Москва, 1997.

- Налоговый кодекс Российской Федерации. Часть 1: текст с изменениями и дополнениями на 04 ноября 2022 г.: [принят Государственной Думой 16 июля 1998 года: одобрен Советом Федерации 17 июля 1998 года] // Консультант Плюс: информационно-правовая справочная система. - Москва, 1997. - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/8d624cd7cd99b553448ec5f3d6ca89 21857827ad/ (дата обращения: 10.07.2022).

- Выручка по договорам с покупателями: текст с изменениями и дополнениями на 04 июня 2018 г.: Международний стандарт финансовой отчетности (IFRS) 15: Приказ Минфина России от 27.06.2016 № 98н // Консультант Плюс: информационно-правовая справочная система. - Москва, 1997. - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_193740/ (дата обращения: 18.10.2022).