Долг перед чужим отечеством

Автор: Поляченко Игорь, Семеко Олег, Стеценко Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги

Статья в выпуске: 1 (69), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168657

IDR: 142168657

Текст статьи Долг перед чужим отечеством

ПРЯМЫЕ ИН ВЕСТИ ЦИИ / №01 (69) 2008 РЕАЛЬНЫЕ ДЕНЬГИ

Темпы прироста совокупных банковских активов по итогам 2007 года могут составить 41,2%, доля данного показателя в ВВП России – 61%. Последняя цифра, возможно, станет новой рекордной величиной за все время рыночных отношений в России.

Однако для того, чтобы рост продолжился, необходимы меры по развитию долгосрочного рефинансирования, которые позволят нашим банкам переключиться с внешних на внутренние источники заимствования.

ВЛАДИМИР ХАХАНОВ

Долг перед чужим отечеством

Отдел макроэкономического анализа и исследования рынка Управления стратегического планирования, Сбербанк России

Игорь Олег Александр

Поляченко, Семеко, Стеценко, начальник ведущий главный отдела экономист экономист

Банковская активность

Совокупные активы банковского сектора по итогам девяти месяцев 2007 года увеличились на 29,8% (27,3% за январь-сентябрь 2006 года), с 14,0 трлн. руб. на 1 января 2007 года до 18,2 трлн. руб. на 1 октября 2007 года. Высокие показатели базировались на благоприятной макроэкономической ситуации, сложившейся в России. По нашим оценкам, темпы прироста совокупных активов банковского сектора по итогам 2007 года составят 41,2% (44,1% — за 2006 год), при этом доля данного показателя в ВВП России возрастет до 61%.

Наиболее высокие темпы прироста продемонстрировали кредиты, депозиты и прочие размещенные средства (юридическим и физическим лицам, финансовому сектору). За январь-сентябрь 2007 года этот показатель увеличился на 36,8% (против 31,2% за аналогичный период годом ранее). По итогам всего года темпы прироста данного показателя составят 43,5% (44,9% — в 2006 году), а их доля в совокуп-

Доля кредитов физическим лицам в совокупных активах банковского сектора увеличится по итогам 2007 года с 14,7 до 16,8% ной структуре банковского сектора возрастет на 1,0 пп. — до 63,6%. Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям-резидентам, увеличились по итогам девяти месяцев на 36,4% (против 24,6% в январе-сентябре 2006 года). В 2007 году темпы прироста данного показателя составят 41,7% (38,6% — в 2006 году). Ускорение динамики кредитования реального сектора определяется общими высокими темпами роста всех субъектов российской экономики, повышением внутреннего инвестиционного спроса.

Население богатеет

Традиционно для последних лет наиболее динамичной статьей в совокупных кредитах банковского сектора остаются кредиты, предоставленные физическим лицам. Подпитываемая ростом доходов населения (по итогам девяти месяцев 2007 года их увеличение составило 12,4%) и относительно низкой долговой нагрузкой (в среднем отношение объема ссудной задолженности к заработной плате физического лица составляет в России 323,6%, и по сравнению с началом 2007 года оно выросло на 41,3 пп., таким образом, сейчас зарплата заемщика позволяет погасить кредит без учета процентных платежей за 3,2 месяца, в то время как в странах Восточной Европы с развитым рынком кредитования — за 6 месяцев), за январь-сентябрь 2007 года ссудная задолженность населения увеличилась на 40,9% (52,5% — за аналогичный период 2006 года).

По прогнозным оценкам, общий темп прироста данного показателя в 2007 году составил 62,1% (75,1% — в 2006 году). В абсолютном выражении кредиты населению выросли на 1,2 трлн. руб., что на 0,4 трлн. руб. больше, чем годом ранее.

Наблюдаемое замедление динамики в прошедшем году обусловлено, по-види-мому, эффектом выросшей базы, а также повышением требований к заемщикам некоторыми банками вследствие событий на американском рынке ипотечного кредитования. Тем не менее доля кредитов физическим лицам в совокупных активах банковского сектора возрастет по итогам 2007 года с 14,7 до 16,8%.

Доля нерезидентов

В структуре пассивов в январе-сентябре прошлого года наиболее динамично растущей компонентой оказались средства, полученные от банков-нерезидентов. За рассматриваемый период объем кредитов и депозитов возрос на 35,5% (на 40,8% в январе-сентябре 2006 года). В то же время на фоне негативных тенденций на мировых рынках капитала следует ожидать замедления динамики данного показателя.

По прогнозным значениям, темпы прироста кредитов от банков-нерезидентов составят в 2007 году 48,5% (против 74,1% — в 2006 году). Несмотря на возможное замедление прироста, увеличение доли средств нерезидентов в совокупных пассивах банковского сектора продолжился.

За январь-сентябрь прошлого года совокупные средства нерезидентов в пассивах банковского сектора возросли на 0,5 пп., с 15,8 до 16,3%. По итогам года суммарная доля всех денег иностранцев (с учетом средств на расчетных, текущих счетах и депозитов юридических лиц нерезидентов)составит ориентировочно 16,5-17% от совокупных пассивов банковского сектора.

ДОЛГ РОССИЙСКИХ КОМПАНИЙ РАСТЕТ

Динамика корпоративного долга в 1-м полугодии 2007 года, $ млрд.

|

Показатель |

01.01.2007 |

01.07.2007 |

Изменение за период |

|

Корпоративный долг, всего |

260,7 |

343,0 |

82,3 |

|

Банки (без участия в капитале) |

101,2 |

131,0 |

29,8 |

|

кредиты и депозиты включая долговые обязательства перед прямыми инвесторами |

86,5 |

112,2 |

25,7 |

|

текущие счета и депозиты (до востребования) |

9,4 |

10,9 |

1,5 |

|

долговые ценные бумаги |

3,3 |

4,9 |

1,6 |

|

Нефинансовый сектор (без участия в капитале) |

159,5 |

212,0 |

52,5 |

|

долговые обязательства перед прямыми инвесторами |

21,0 |

27,7 |

6,7 |

|

Кредиты |

116,7 |

160,3 |

43,6 |

|

долговые ценные бумаги |

18,5 |

17,7 |

-0,8 |

Источник: Банк России

По-прежнему высокая динамика прироста наблюдается и в отношении депозитов юридических лиц — они по итогам девяти месяцев 2007 года увеличились на 29,3% (39,9% — в январе-сентябре 2006 года). Ожидается, что за весь год соответствующий показатель прибавит 56,7% (64,8% за 2006 год), став самой быстрорастущей статьей. Его доля в совокупных пассивах банковского сектора возрастет до 12,2%.

В январе-сентябре 2007 года средства физических лиц на счетах банковской системы увеличились на 22% (против 21,2% за аналогичный период 2006 го- макроэкономика

да). По-видимому, темпы прироста здесь превысят показатели за 2006 год и составят порядка 37-38,5%. Основной всплеск, вероятно, придется на конец года — в преддверии выборов обычно проводятся расчеты по социальным и бюджетным обязательствам государства. Кроме того, ускорение обеспечивается за счет банков, стремящихся преодолеть трудности с внешним финансированием за счет увеличения своей активности на внутреннем рынке депозитов населения.

Большаядолговая нагрузка

Несмотря на прогнозируемые позитивные результаты деятельности российских банков в прошлом году, фундаментальные проблемы и риски системы сохранились. В краткосрочном плане стабильность будет зависеть от возможностей организаций и банков обслуживать и рефинансировать существенно увеличившуюся за последнее время внешнюю задолженность.

За первое полугодие 2007 года объем корпоративного внешнего долга возрос на $82,3 млрд. (или на 31,6 %) — с $260,7 млрд. на 1 января до $343,0 млрд. на 1 июля. Общая сумма привлечения частным сектором за отчетный период составила, по нашим оценкам, более $125 млрд. Задолженность банков перед внешними кредиторами — $131,0 млрд., что на $29,8 млрд. (или на 29,4 %) превысило уровень начала года.

макроэкономика

Увеличение произошло главным образом за счет роста объема кредитов и депозитов и обязательств перед прямыми инвесторами. Долги прочих секторов экономики (без участия в капитале) перед иностранными кредиторами за первое полугодие 2007 года возросли на $52,5 млрд. (или на 32,9 %), до $212,0 млрд. Существенный подъем обязательств прочих секторов экономики был достигнут за счет увеличения объема займов, их прирост за период составил $43,6 млрд. (или 37,4 %).

В то же время сумма привлечения посредством размещения долговых ценных бумаг снизилась на $0,8 млрд. (или на 4,3 %).

При этом наибольшую опасность представляет не столько общая сумма корпоративного внешнего долга, не превышающая 26% ВВП, сколько его временная структура. По данным ЦБ, за период с 1 июля 2007 по 1 июля 2008 года платежи частного сектора по внешнему долгу составят $116,7 млрд., или 34% от общей суммы корпоративного долга, из них по процентам — $13,2 млрд. В том числе объем погашения банками будет равен $39,2 млрд. (29,9% от общей суммы задолженности банков перед внешними кредиторами), прочими секторами (без участия в капитале) — $77,5 млрд. (36,6 %).

Таким образом, структура внешней задолженности свидетельствует о немалой долговой нагрузке, которая ложится на экономику России в ближайший год, а также показывает рост взаимозависимости российской и мировой банковских систем.

ДОЛГОВАЯ НАГРУЗКА КОРПОРАЦИЙ ОЧЕНЬ ВЫСОКА

График погашения корпоративного внешнего долга РФ по состоянию на 1 июля 2007 года, $ млрд.

|

Показатель |

Объем погашения по основному долгу |

Объем погашения по процентам |

||

|

всего до 180 дней |

всего до 1 года |

до 180 дней |

всего до 1 года |

|

|

Корпоративный долг, всего |

53,4 |

103,5 |

7,1 |

13,2 |

|

Банки (без участия в капитале) |

23,5 |

34,3 |

2,6 |

4,9 |

|

Нефинансовый сектор (без участия в капитале) |

29,9 |

69,2 |

4,5 |

8,3 |

|

Источник: Банк России |

||||

Для того чтобы длинные деньги пенсионных, паевых фондов и страховых компаний пошли в экономику России, может потребоваться десять и более лет тойчивости. Кроме того, активную позицию занимают органы денежно-кредитного регулирования, которые готовы в случае необходимости оказать банкам финансовую поддержку.

Во второй половине 2007 года Банк России начал активно осуществлять операции по рефинансированию банковского сектора, делая упор на их качественную составляющую (расширен ломбардный список ценных бумаг, увеличен объем операций РЕПО). В настоящее время Банк России также ведет работу по подготовке к использованию в качестве обеспечения корпоративных бондов, евробондов, рефинансированию банков под нерыночное обеспечение.

Исчерпанные резервы

На долгосрочном временном горизонте зависимость формирования денежного предложения в России и пассивной части банков от внешнего финансирования несет в себе определенный риск для стабильности как экономики, так и банковской системы. Сокращение положительного сальдо торгового баланса и притока валюты скажется на замедлении роста валютных резервов.

По нашим прогнозам, при сохранении или незначительном увеличении мировых цен на энергоносители прирост золотовалютных резервов может уменьшиться до $90-110 млрд. в 2008 году против ожидающихся 200 млрд. в 2007году. В 2009 году этот показатель снизится до $60-70 млрд. Поэтому в среднесрочной перспективе нельзя будет рассчитывать на увеличение денежного предложения, обеспеченного исключительно приростом валютных резервов.

В этой связи роль внутреннего рынка в формировании спроса на деньги будет расти, а следовательно, потребуется внести существенные коррективы в денежно-кредитную политику — дополнить имеющийся механизм формирования денежной базы схемой рефинансирования.

Форсированное развитие кредитования экономики, которое так необходимо сегодня, становится неотделимо от темы рефинансирования. Резкий всплеск инвестиционной активности, наблюдающийся в 2007 году и по итогам которого инвестиции в основной капитал вырастут более чем на 20%, во многом был обеспечен за счет внешних ресурсов. Так, доля внешних источников превысила по итогам I квартала 2007 года 40% от общего объема привлеченных предприятиями заемных ресурсов.

Конъюнктурные соображения

Ухудшение конъюнктуры мировых финансовых рынков, произошедшее летом 2007 года, имело ограниченный негативный эффект, затронувший в основном рынок межбанковского кредитования и лишь отчасти — клиентский. Если на мировых рынках случится новый виток ухудшения конъюнктуры, это может отразиться на банках, формирующих значительную часть пассивной базы за счет внешних займов или рублевых долговых инструментов.

Негативные процессы в некоторых кредитных организациях заведомо не смогут ретранслироваться на весь банковский сектор, демонстрирующий высокую степень ус-

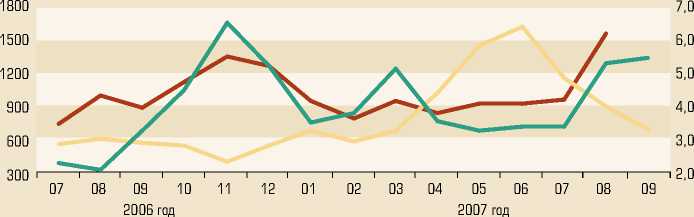

ОБЪЕМЫ КРЕДИТОВ ЦБ ВЫРОСЛИ

Объемы операций кредитования Банка России и показатели ликвидности банковской системы

объем кредитов ЦБ, млрд. руб средний остаток по корреспондентским и депозитным счетам среднемесячная ставка по кредитам overnight, % Источник: Банк России

Долгосрочное рефинансирование — в короткой перспективе Для поддержания в долгосрочном периоде высокой инвестиционной активности нужны дополнительные финансовые ресурсы, которые не только заменят потенциально нестабильные зарубежные источники, но и создадут возможность для нового устойчивого роста.

В настоящее время в экономике России наблюдается быстрое увеличение длительности и масштабов проектов. Если раньше

ВНУТРЕННИХ ИСТОЧНИКОВ ДОЛГОСРОЧНЫХ РЕСУРСОВ У БАНКОВ ПОКА НЕТ

Обеспеченость банковских долгосрочных кредитов долгосрочными депозитами

01.01.2005 01.01.2006 01.01.2007 01.07.2007

Доля долгосрочных* кредитов в активах

Доля долгосрочных депозитов в пассивах

Обеспеченность долгосрочных кредитов долгосрочными депозитами (без международных займов)

* под долгосрочными кредитами и депозитами понимаются кредиты и депозиты на срок более 3 лет

у банков преобладали вложения средств в программы со сроком окупаемости 2—3 года, то в настоящее время речь идет о 7-10 годах, при этом требуемый объем ресурсов вырос на порядок.

Внутренних источников долгосрочных ресурсов у банков пока нет. Характерная для развитых экономик индустрия длинных денег (пенсионные, паевые фонды, страховые компании) находится в начальной фазе развития, для достижения необходимых размеров ей может потребоваться десять и более лет. Депозитная база в части «длинных» вкладов пока также не может обеспечить банки ресурсами для финансирования инвестиционных проектов. Так, доля депозитов на срок свыше трех лет составляет менее 3% в пассивах банков, а по отношению к аналогичным по срокам кредитам юридическим лицам их доля снизилась с 26,7% в 2004 году до 15,8% на 1 июля 2007 года.

Отдельные шаги по развитию системы рефинансирования банков могут делаться в инерционном режиме. В частности, необ-

Сегодня наблюдается быстрое увеличение длительности и масштабов проектов ходимо продолжать расширять спектр бумаг, принимаемых Банком России под залог от коммерческих банков. Однако подобные меры больше касаются краткосрочного рефинансирования и слабо влияют на условия кредитования предприятий. Дело в том, что краткосрочные ставки финансового рынка сегодня почти не связаны с процентами по долгосрочным кредитам реальному сектору.

8.77% 11.78% 15.21%

2.34% 2.72% 2.58%

26.71%

23.07% 16.99%

16.64%

2.63%

15.79%

Частично это происходит из-за неразвитости финансовой системы, то есть сигнал ЦБ РФ в виде изменения процентной ставки не доходит до рынка долгосрочных заимствований. Центробанк не имеет полноценной возможности регулировать ликвидность банковской системы через процентные ставки, его операции на рынке госдолга ограничены.

Чтобы такая возможность появилась, вероятно, потребуется создать рынок новых долгосрочных долговых инструментов. Их эмитентами должны стать прежде всего крупные коммерческие банки, поскольку они обладают высокими кредитными рейтингами, потребностью в ресурсах и способностью эффективно распределять их в экономике. Основным покупателем долговых инструментов при первичном размещении мог бы стать Банк России. Тогда примерно тот же самый объем эмитированных рублей, который выпускает сегодня Банк России для покупки ввозимой российскими банками валюты, он смог бы предоставлять коммерческим банкам непосредственно.

В результате Банк России сможет развивать новый канал эмиссии рублей в экономику, основанный на предоставлении долгосрочного рефинансирования российским банкам. В этом случае ликвидность банковской системы будет регулироваться через процентные ставки при операциях с банковскими облигациями на открытом рынке, а коммерческие структуры избавятся от избыточного валютного риска, который они сегодня берут на себя при внешнем рефинансировании.

Целью реализации новых подходов к трансформации механизма формирова макроэкономика

ния денежного предложения должно стать сохранение позитивной динамики развития кредитования экономических субъектов банковскими учреждениями и их инвестиционной активности. Что, в свою очередь, является залогом экономического роста в России.

Так, по словам руководителя Экспертного управления Президента РФ Аркадия Дворковича, высокие темпы роста ВВП в 2008—2009 годах во многом будут зависеть от ряда решений Правительства России и ЦБ. По его мнению, в первую очередь необходимо принять нормативные акты по стимулированию роста кредитования. Если соответствующий показатель сохранится на уровне 25-30% в год, то экономический рост составит 6-7%. В противном случае он снизится до 4-5% в год, утверждает руководитель Экспертного управления Президента РФ.

Проблемы ускорения инфляции в случае формирования денежной массы М2 за счет бюджетных средств и развития инструментов долгосрочного рефинансирования банков представляются в этом случае явно преувеличенными. Ведь поначалу Банк России будет эмитировать примерно тот же самый объем рублевой массы, какой он выпускает сегодня под внешнее рефинансирование банков.

Кроме того, привлеченные средства банки станут направлять преимущественно на развитие долгосрочного кредитования и инвестиционные проекты, что означает замедление скорости обращения денег и темпа роста цен. В более отдаленной перспективе это стимулирует рост товарной массы и конкуренцию, что также окажет сдерживающее воздействие на инфляцию.

Реализация мер по развитию долгосрочного рефинансирования позволит банковской системе продолжить стабильный рост, все больше переключаясь на внутренние источники финансирования. А в результате отношение активов банковской системы России к ВВП уже к 2010 году должно будет превысить рубеж в 100%, что по мировым меркам означает весьма солидный уровень ее развития Щ