Долгосрочное кредитование в российских банках: современность, влияние инфляции и цифровые новации

Автор: Травкин М.А.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 9, 2024 года.

Бесплатный доступ

В статье рассматриваются теоретические основы долгосрочного кредитования, анализируются роль и необходимость его развития в российской экономике. Исследуется зависимость долгосрочного кредитования от влияния инфляции в период 2021-2024 гг. Также обосновывается зависимость роста кредитования и снижения его темпов от уровня инфляции, в связи с чем делается вывод, что инфляция воздействует именно на темпы прироста объемов кредитования, но не на увеличение или снижение его объемов. Проводится анализ динамики кредитования по различным категориям заемщиков (корпоративные кредиты (нефинансовые и финансовые организации, индивидуальные предприниматели), физические лица, государственные структуры), видам кредитов и срокам кредитования. Выделяются инновационные тенденции, которые можно наблюдать на долгосрочном рынке кредитования в современных условиях.

Долгосрочное кредитование, ключевая ставка, инфляция, ипотека, цифровые новации, биоэквайринг, биометрическая система, технологии искусственного интеллекта, defi-кредитование

Короткий адрес: https://sciup.org/149146081

IDR: 149146081 | УДК: 336.77 | DOI: 10.24158/tipor.2024.9.8

Long-term lending in Russian banks: current state, impact of inflation, and digital innovations

The article discusses the theoretical foundations of long-term lending, analyzing its role and necessity for development within the Russian economy. The dependence of long-term lending on the influence of inflation in the period 2021-2024 is investigated. It also substantiates the dependence of the growth and decline in lending growth rates on the level of inflation and concludes that inflation affects precisely the growth rate of lending volumes, but not the increase or decrease in lending volumes. An analysis of the dynamics of lending is carried out for various categories of borrowers (corporate loans (non-financial organizations, financial organizations, individual entrepreneurs), individuals, government agencies), by types of loans and by loan terms. Innovative trends that can be observed in the long-term lending market in modern conditions are highlighted.

Текст научной статьи Долгосрочное кредитование в российских банках: современность, влияние инфляции и цифровые новации

Финансовый университет при Правительстве Российской Федерации, Москва, Россия, ,

Financial University under the Government of the Russian Federation, Moscow, Russia, ,

кредиторов. В частности, она может вызвать снижение покупательной способности денег, увеличение процентных ставок, инфляционные риски и нестабильность выплат. В связи с этим исследование современного развития долгосрочного рынка кредитования является важной и актуальной темой, обсуждаемой в экономической литературе (Денежно-кредитная политика…, 2023; Об основных направлениях…, 2024), поскольку эффективность рынка долгосрочного кредитования воздействует на деятельность банков в частности и развитие экономики в целом.

Материал и методы исследования . При написании данной статьи был использован системный подход к изучению развития долгосрочного кредитования с применением статистического анализа на базе сущностной оценки основных тенденций в данном сегменте кредитования и взаимосвязи с инфляционными процессами.

Рассматривая зависимость долгосрочного кредитования от влияния инфляции, следует прежде всего разобраться в причинах этого процесса. Инфляция – это устойчивое повышение общего уровня цен на товары и услуги в экономике1, что происходит из-за «инъекции» денежных средств на рынки. Кредитование, в свою очередь, является одним из инструментов таких «инъекций». Посредством кредитования банки позволяют заемщикам использовать дополнительные средства для своих нужд: покупок, развития бизнеса и пр. Тем самым возрастает спрос на различные товары, вследствие чего повышаются и цены2. Данный процесс называют инфляцией.

Основным инструментом регулирования инфляции является ключевая ставка, устанавливаемая Центральным Банком России. Она позволяет регулировать темпы роста инфляции за счет манипулирования спросом и предложением на рынке банковского кредитования3. Итак, ключевая ставка выступает процентной ставкой, по которой коммерческие банки берут деньги у Центрального банка и затем реализовывают данные средства посредством межбанковского кредитования, кредитования физических лиц, кредитования корпораций.

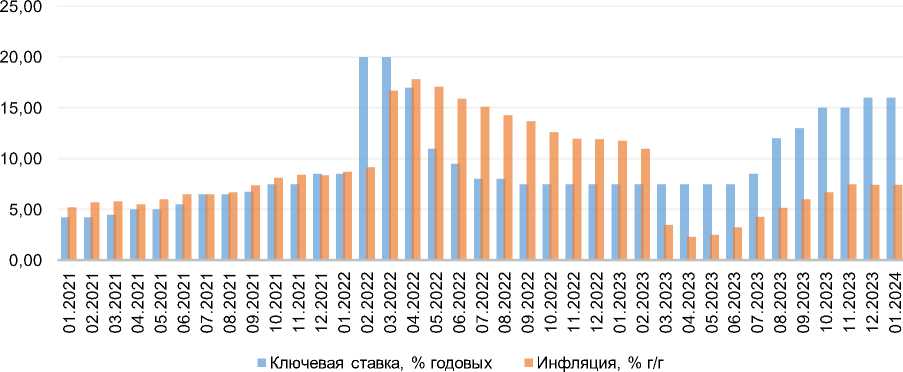

Рассмотрим зависимость динамики инфляции и ключевой ставки в период 2021–2023 гг. (рисунок 1). Из представленных данных можно сделать вывод о прямой зависимости ключевой ставки от инфляции, поскольку с повышением последней Центральный банк Российской Федерации каждый раз увеличивает ключевую ставку для снижения значения инфляции. Так, например, отчетливо видно, что в феврале 2022 г., чтобы снизить инфляцию, вызванную началом событий на Украине, Банк России установил значение ключевой ставки в 20 %. За счет реализации данного решения в последующие периоды инфляция активно снижалась.

Рисунок 1 – Динамика инфляции и ключевой ставки в РФ за 2021–2023 гг. 4

Figure 1 – Inflation and Key Rate Dynamics in the Russian Federation for 2021–2023

Рассматривая 2023 год, можно отметить резкое ускорение инфляционных процессов. Данная динамика обусловлена ростом экономик, который вышел за рамки потенциальных возможностей, или, другими словами, отставанием развития производства от разогретого спроса. В связи с этим Банк России использовал процедуру повышения ключевой ставки до 16 %.

В 2024 г. ЦБ РФ до 26 июля не менял ключевую ставку, однако динамика инфляции превысила апрельские прогнозы регулятора, в связи с чем он увеличил ее на 200 п. п., в текущих условиях она составляет 18 %. Жесткие денежно-кредитные рамки приведут к усилению сберегательной активности и постепенному охлаждению кредитной активности. Эти процессы будут способствовать замедлению темпов повышения цен.

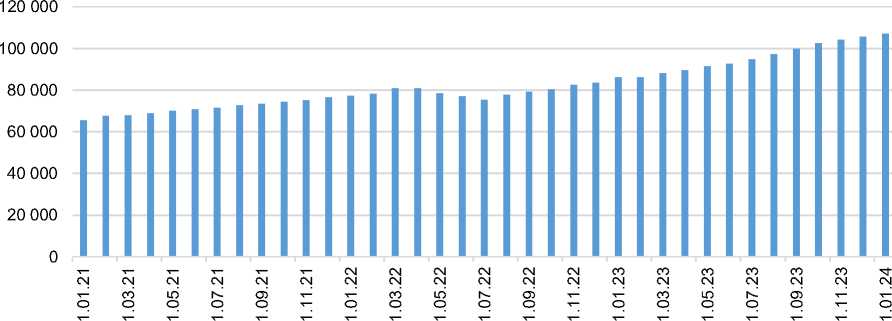

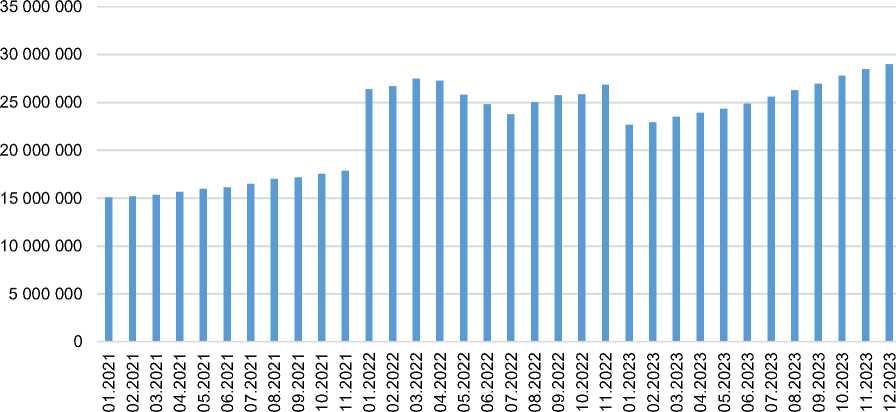

Таким образом, можно с уверенностью утверждать, что существует прямая зависимость инфляции и ключевой ставки, а также сделать вывод о зависимости роста кредитования и снижения его темпов от уровня инфляции. На рисунке 2 отражена информация Банка России по общему объему кредитования в отечественном банковском секторе с января 2021 г. по январь 2024 г.

Рисунок 2 – Динамика объемов банковского кредитования в РФ за 2021–2023 гг., млн р. 1

Figure 2 – Dynamics of Bank Lending in Russia for 2021–2023, Mln Rubles

Сравнив данные рисунков 1 и 2, можно сделать вывод, что объемы кредитования имеют низкую корреляцию с динамикой инфляции. Данное утверждение основано на том, что независимо от уровня инфляции или ключевой ставки физические и юридические лица все равно будут иметь потребности в денежных средствах.

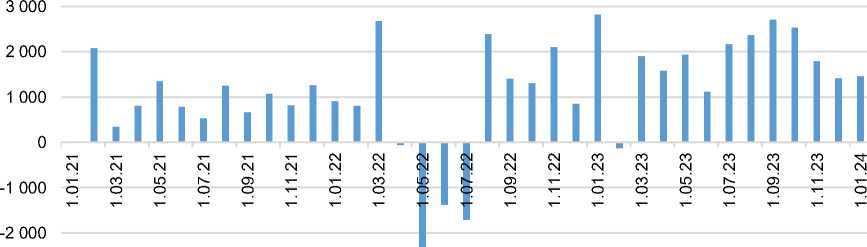

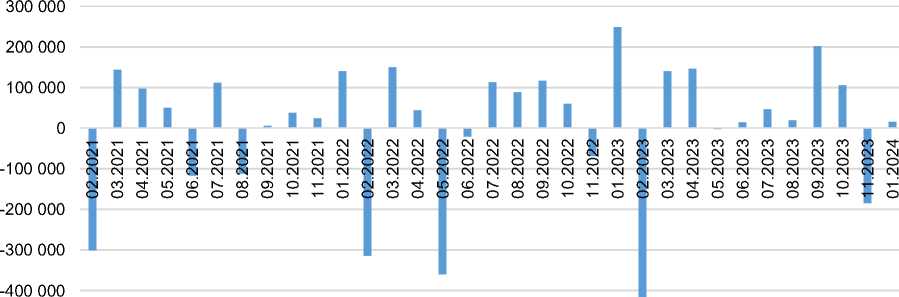

Анализ динамики уровня инфляции и темпов повышения объемов кредитования позволил выявить наличие между ними корреляции. На рисунке 3 отражена динамика темпов прироста кредитования за последние 3 года. Корреляция с уровнем инфляции этих данных выше, чем с уровнем объемов кредитования. Можно сделать вывод, что инфляция влияет именно на темпы прироста объемов кредитования, но не на увеличение или снижение объемов кредитования.

4 000

-3 000

Рисунок 3 – Динамика темпов прироста кредитования в РФ за 2021–2023 гг., млн р.

Figure 3 – Dynamics of Credit Growth in the Russian Federation for 2021–2023, Mln Rubles

1 Рисунки 2–5 составлены автором на основе данных следующего источника: Статистические показатели банковского сектора РФ [Электронный ресурс] // Банк России. URL: (дата обращения: 16.08.2024).

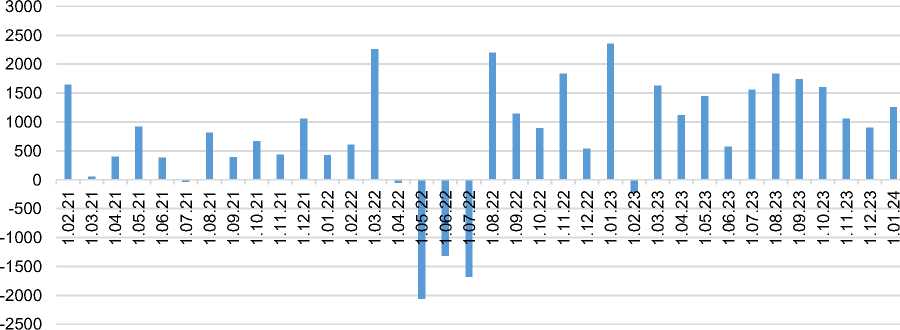

Проведем анализ динамики кредитования по различным категориям заемщиков (корпоративные кредиты (нефинансовые и финансовые организации, индивидуальные предприниматели), физические лица, государственные структуры), видам кредитов и срокам кредитования (нас интересует долгосрочное кредитование). Корпоративные кредиты – это кредиты, выдаваемые коммерческими банками на развитие бизнеса. Целями данных видов кредитов могут быть следующие: пополнение оборотных или основных средств, рефинансирование задолженностей, инвестиции, проекты и др. Эти цели прописываются в кредитном договоре. Обычно такие займы имеют низкую процентную ставку и выдаются под залог, но есть и беззалоговые варианты с более высокой ставкой (рисунок 4).

80 000

70 000

60 000

50 000

40 000

30 000

20 000

10 000

■^ О О О О О О О -■^■^■^■^CNCNCNCN J ЗОО^О^ОСОМ-ЭО^^^ОООО J COCOCOCOCOCOCOCO-sT Рисунок 4 – Динамика объемов корпоративных кредитов в РФ за 2021–2023 гг., млн р. Figure 4 – Dynamics of corporate loans in the Russian Federation for 2021–2023, Mln Rubles На рисунке 4 представлена информация по динамике объемов корпоративных кредитов за последние 3 года. Прослеживается отсутствие влияния динамики инфляции на кредитование корпоративных заемщиков, поскольку бизнес будет развиваться даже в кризисных ситуациях, особенно малый. Теперь рассмотрим влияние инфляции именно на темпы повышения объемов корпоративных кредитов. Сравнивая данные рисунка 5 и показатели динамики инфляции на рисунке 1, можно наблюдать, что темпы прироста кредитования действительно имеют взаимозависимость с инфляцией. При увеличении инфляции темпы возрастания объемов корпоративных кредитов снижаются. Рисунок 5 – Динамика темпов повышения объемов корпоративных кредитов в РФ за 2021–2023 гг., млн р. Figure 5 – Dynamics of the Rate of Increase in Corporate Loans in the Russian Federation for 2021–2023, Mln Rubles Целью нашей статьи является изучение долгосрочного кредитования. В литературе существуют разные взгляды на его сроки. По корпоративным клиентам в качестве долгосрочных кредитов мы рассмотрели кредиты сроком свыше 3 лет (эти данные отражены в отчетности Банка России), они среди юридических лиц являются преобладающими (рисунок 6). Рисунок 6 – Динамика объемов корпоративных кредитов в РФ за 2021–2023 гг., млн р.1 Figure 6 – Dynamics of Corporate Loans in the Russian Federation for 2021–2023, Mln Rubles Данные рисунка 6 свидетельствуют об отсутствии зависимости динамики объемов кредитования от инфляции, о чем мы говорили ранее. В связи с этим следует сравнить именно темпы возрастания объемов долгосрочного кредитования юридических лиц с динамикой инфляции в РФ (рисунок 7). Можно отчетливо наблюдать корреляцию изменений в инфляционных процессах и динамику темпов прироста объемов долгосрочных корпоративных кредитов. 10 000 000 8 000 000 6 000 000 4 000 000 2 000 000 -2 000 000 -4 000 000 -6 000 000 Рисунок 7 – Динамика темпов прироста объемов долгосрочных корпоративных кредитов в РФ за 2021–2023 гг., млн р. Figure 7 – Dynamics of Growth Rates of Long-Term Corporate Loans in the Russian Federation for 2021–2023, Mln Rubles Также рассмотрим другую категорию заемщиков – физические лица. В этом случае долгосрочными являются жилищные кредиты. На сайте Центрального банка РФ в статистическом бюллетене отражены данные по кредитам физическим лицам по средневзвешенному сроку кредитования по жилищным кредитам, выданным в течение месяца (рисунок 8). 1 Рисунки 6–10 составлены автором на основе данных следующего источника: Статистический бюллетень Банка России [Электронный ресурс] // Банк России. URL: (дата обращения: 16.02.2024). 50 0 T-^T-^T-T-T-T-^T-^T-NCNCMMCMNCMNCNCMCNCMcoracomcommmracoraco^ C4NCNNCNC4CNC4NC4NCNNCNC4MC4NC4NCNC4CNC4NC4NCNNCNC4CNC4NC4NCN ooooooooooooooooooooooooooooooooooooo C4NCNNCNC4CNC4NC4NCNNCNC4MC4NC4NCNC4CNC4NC4NCNNCNC4CNC4NC4NCN ^Nm^iriidbcdcid^N^Nra^iritDscdojd^N^Nm'^inmsaioid^NT-OOOOOOOOO'-'-^OOOOOOOOO'-^'-OOOOOOOOO'-'-'-O Рисунок 8 – Динамика жилищных кредитов физическим лицам по средневзвешенному сроку кредитования по жилищным кредитам, выданным в течение месяца, за 2021–2023 гг., мес. Figure 8 – Dynamics of Housing Loans to Individuals According to the Weighted Average Loan Term for Housing Loans Issued during the Month, for 2021–2023, Months Рассмотрим динамику объемов предоставления жилищных кредитов физическим лицам за последние 3 года. Данные рисунка 9 свидетельствуют об отсутствии зависимости динамики объемов кредитования физических лиц от инфляции, что мы уже отмечали. 1 200 000 1 000 000 800 000 600 000 240000 0000000 llllllllllll11 ■ Illlllllllll Рисунок 9 – Динамика объемов долгосрочного кредитования физических лиц в РФ за 2021–2023 гг., млн р. Figure 9 – Dynamics of Long-Term Lending to Individuals in the Russian Federation for 2021–2023, Mln Rubles В связи с этим следует сравнить именно темпы увеличения объемов долгосрочного кредитования физических лиц с динамикой проявления инфляции в РФ. На рисунке 10 отчетливо просматривается корреляция изменений в инфляционных процессах и динамики темпов прироста объемов долгосрочных кредитов физических лиц. -500 000 Рисунок 10 – Динамика темпов прироста объемов долгосрочного кредитования физических лиц в РФ за 2021–2023 гг., млн р. Figure 10 – Dynamics of the Growth Rate of Long-Term Lending to Individuals in the Russian Federation for 2021–2023, Mln Rubles Анализ кредитования на межбанковском рынке мы не проводим, так как этот сегмент кредитования является краткосрочным (от 1 дня до 1 года). Стоит отметить, что повышению эффективности функционирования долгосрочного рынка кредитования способствует грамотное внедрение цифровых инноваций. Можно выделить следующие инновационные тенденции, которые наблюдаются на долгосрочном рынке кредитования в современных условиях. 1. Формирование и развитие единой биометрической системы, проведение первых пилотных транзакции по биоэквайрингу, а также создание цифрового профиля клиента. Данные цифровые новации будут способствовать снижению кредитных рисков и повышению достоверности данных по заемщикам. 2. Развитие финансовых платформ. Эта мера способствует расширению границ кредитования, а также дает возможность дистанционно приобретать кредитные продукты разных финансовых организаций без географических ограничений в режиме 24/7. 3. Развитие технологий искусственного интеллекта. Использование ресурсов ИИ повышает эффективность различных бизнес-процессов в кредитовании: для взаимодействия с клиентами, управления рисками, аналитики, мониторинга и совершения кредитных операций. 4. Развитие децентрализованного кредитования (Абрамова, 2024). В целях повышения эффективности и доступности DeFi-кредитования и достижения лидерских позиций в конкуренции с традиционными финансами в настоящее время развиваются децентрализованные протоколы с частичным обеспечением, в частности для беззалогового флеш-кредитования и кредитования заемщиков из белых списков. Выводы. Подводя итог, можно отметить, что в современных условиях сохраняется неопределенность относительно скорости развития дезинфляционных процессов. В связи с этим Банк России в 2024 г. будет поддерживать более жесткие денежно-кредитные условия, чем прогнозировалось ранее. Банк России значительно пересмотрел свой прогноз по инфляции на 2024 г. – цифра повышена до 6,5–7,0 %. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5 % в 2025 г. и будет находиться вблизи 4,0 % в дальнейшем1. Конечно, темпы прироста долгосрочного кредитования в таких условиях будут сокращаться, поскольку на долгий срок брать кредиты под высокие процентные ставки ни юридические, ни физические лица не заинтересованы. На рынке долгосрочного кредитования активно внедряются цифровые новации, что при качественном внедрении будет снижать кредитные риски.

Список литературы Долгосрочное кредитование в российских банках: современность, влияние инфляции и цифровые новации

- Абрамова М.М. Исследование развития децентрализованных финансов в контексте банковского бизнеса // Известия Санкт-Петербургского государственного экономического университета. 2024. № 3 (147). С. 14-18.

- Денежно-кредитная политика России: новые вызовы и перспективы: монография / под ред. М.А. Эскиндарова. М., 2023. 120 с.

- Об основных направлениях единой государственной денежно-кредитной политики на 2024 г. и на период 2025 и 2026 гг.: мнение экспертов Финансового университета / М.А. Абрамова, С.Е. Дубова, В.Ю. Диденко, М.В. Ершов, О.В. Захарова, Е.С. Зеленева, И.В. Ларионова, В.Я. Пищик // Экономика. Налоги. Право. 2024. Т. 17, № 1. С. 6-22. DOI: 10.26794/1999-849x-2024-17-1-6-22 EDN: LJAAKM