Долгосрочный прогноз развития рынка строительства и продажи жилой недвижимости в Москве

Автор: Стерник Геннадий Моисеевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством - вопросы имущественной политики

Статья в выпуске: 1 (160), 2015 года.

Бесплатный доступ

Автором статьи на основе анализа макроэкономических прогнозов развития Российской Федерации, разработанных специалистами государственных учреждений и экспертным сообществом, рассчитан долгосрочный (до 2024 года) прогноз развития рынка жилой недвижимости города Москвы (спрос, объемы строительства и предложения, цены). Результат анализа показал, что после двух лет стагнации рынок перейдет в стадию рецессии, в 2017-2018 годах ожидается кризисный обвал, а с 2019 года небольшими темпами начнется восстановление рынка недвижимости и рост экономики страны в целом.

Долгосрочный прогноз, модель развития локального рынка жилья, сценарии динамики макроэкономических параметров, соотношение спроса и предложения, объемы строительства и предложения жилья

Короткий адрес: https://sciup.org/170172114

IDR: 170172114

Long-term prognosis market development construction and sale of residential real estate in Moscow

The author of the article based on the analysis of macroeconomic forecasts of the Russian Federation, developed by specialists of public institutions and experts, designed a long-term (until 2024) forecast of the residential real estate market of Moscow city (demand, the volume of construction and demand, prices). The results showed that after two years of stagnation, the market will go into recession in 2017-2018 years of the crisis is expected to collapse, and since 2019 a small recovery rate will increase in the real estate market and the economy as a whole.

Текст научной статьи Долгосрочный прогноз развития рынка строительства и продажи жилой недвижимости в Москве

29 сентября 2014 года состоялась очередная аналитическая конференция Московской Ассоциации Риэлторов «Рынок недвижимости: ситуация, тенденции, прогноз». Два года назад на аналогичной конференции был предсказан переход ценовых трендов рынка жилой недвижимости Москвы от восстановительного роста к стагнации в связи с ожидаемой остановкой роста макроэкономических показателей. На следующей конференции, в августе 2013 года, этот прогноз был подтвержден итогами первого полугодия, и был сделан расчет основных показателей рынка строительства и продажи жилья до 2017 года.

В связи с продолжающейся неопределенностью динамики развития мировой экономики, в условиях турбулентности внешней среды рынка недвижимости расчет проводился при трех сценариях динамики макроэкономических показателей – оптимистическом, пессимистическом и реалистическом.

В качестве наиболее вероятного был принят стагнационный сценарий (названный реалистическим). Это было единодушное мнение всех докладчиков – участников конференции, а главное – специалистов ряда ведущих центров макроэкономического анализа и прогнозирования. Однако в это время руководство страны не согла- шалось с мнением ведущих макроэкономистов об ожидаемом переходе экономики к стагнации, и в проект бюджета на 2014 и последующий годы был заложен в качестве базового сценарий роста экономики (хотя и небольшими темпами). В связи с этим в 2013 году нами был проведен расчет показателей развития рынка жилья города Москвы до 2016 года при маловероятном сценарии роста макроэкономических параметров (названном оптимистическим) и при еще менее вероятном рецессионном (пессимистическом) сценарии. Лишь в октябре 2013 года под давлением фактических данных статистики руководство страны признало, что Россия вступает в достаточно длительный период замедления роста валового внутреннего продукта (далее – ВВП) и основных макроэкономических показателей. Вместе с тем утверждалось, что перехода к снижению экономики (рецессии) не произойдет. Соответствующий вывод получил политическое оформление в Послании Президента Российской Федерации от 12 декабря 2013 года.

«Несмотря на успехи экономики США и ЕС по преодолению кризиса, экономисты активно обсуждают new normal – модель посткризисного роста, которую характеризуют более низкие темы, чем это было в 1990–2000-е годы.

Материалы статьи были изложены на аналитической конференции Московской Ассоциации Риэлторов, проходившей 29 сентября 2014 года (название ассоциации приведено в орфографии, принятой в официальных документах организации. – Прим. ред. ) [1].

Для России вопрос о новой модели роста встал в практическую плоскость, поскольку темпы экономического роста упали до беспрецедентно низкого уровня, причем это торможение уже нельзя объяснить исключительно или даже преимущественно внешними факторами. Основные элементы механизма торможения в современной российской экономике:

-

• доминирование в обеспечении роста ВВП потребительского спроса (формируемого доходами населения) над инвестициями (формируемыми прибылью предприятий);

-

• низкий уровень накопления в структуре использования доходов;

-

• низкая эффективность рынков, препятствующая перетоку труда и капитала в наиболее эффективные секторы;

-

• низкая эффективность государственного регулирования, препятствующая формированию условий для долгосрочных инвестиций и обеспечению эффективности государственных расходов.

На этом фоне существуют определенные социально-экономические риски перехода к новой модели роста, а именно:

-

• риск неадекватной реакции властей и населения на нынешнее торможение (выражающийся в непризнании объективной реальности и попытке принятия искусственных и неадекватных мер для ускорения роста либо в восприятии низких темпов роста экономики и доходов как исторической неизбежности);

-

• риск неэффективной бюджетной политики стимулирования спроса, в том числе повышение заработной платы в бюджетном секторе с целью качественного обновления кадрового состава, искусственное сдерживание безработицы, без повышения производительности труда и конкурентоспособности предприятий;

-

• риск чрезмерно высокого и растущего уровня потребительского кредито-

- вания, с учетом того, что расходы на обслуживание долга домашних хозяйств уже достигли 12 процентов от располагаемых доходов и превысили уровень в США.

С экономической точки зрения сущность новой модели роста состоит в переходе от политики стимулирования спроса к политике стимулирования предложения. Это предполагает создание условий, благоприятных для роста производительности отечественного производства: низкая инфляция и на этой базе низкие процентные ставки, снятие институциональных барьеров, понятные и прозрачные правила игры, предсказуемая и стабильная макроэкономическая и бюджетная политика. В этой ситуации государство берет на себя развитие технической и социальной инфраструктуры, включая эффективные финансовые рынки, гибкий рынок труда (включая миграционную политику), обеспечение высокого качества человеческого капитала (образование и здравоохранение)».

Сегодня, после политических и макроэкономических шоков последнего года, можно окончательно утверждать, что период неопределенности, турбулентности в экономике закончился.

С одной стороны, события вокруг Украины заставили государство принять и признать негативные тенденции и риски в экономике и сосредоточиться на мерах по их нейтрализации. Готовящееся перераспределение бюджетных расходов в пользу оборонного сектора (с целью импортоза-мещения) и сокращение государственных расходов на экономику и социальную сферу закрепили новое понимание макроэкономической ситуации.

С другой стороны, политика изоляции России, санкционного давления не принесла ожидаемого Западом эффекта. Наоборот, это еще более сплотило наше общество, подтвердило устойчивость нашей политической системы, экономики и возможность ее развития.

годы

—♦ прирост ВВП: предыстория

^^^е ^^^е прогноз

—■ прирост номинальных доходов:

прогноз

предыстория

* доля теневых доходов: предыстория

-

■ ^™ прогноз

-

■е доля сбережений в доходах: предыстория ■ ■ ■ прогноз

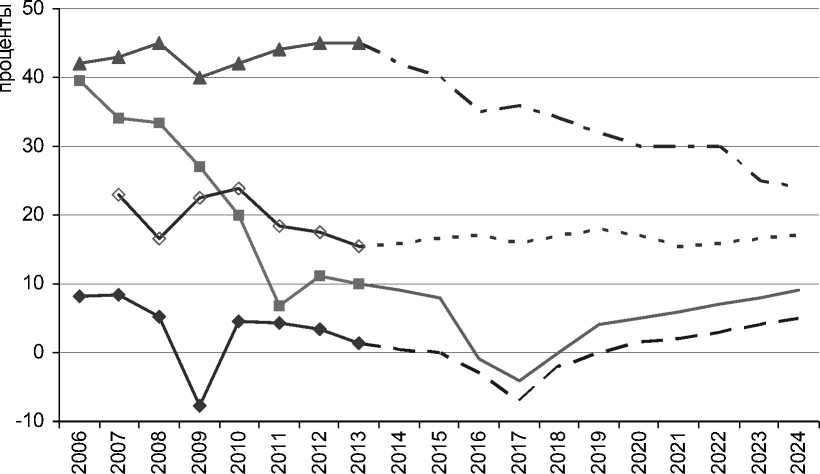

Рис. 1. Долгосрочный экспертный прогноз макроэкономических параметров в Российской Федерации

В целом, на основании результатов исследований ряда институтов и центров (в том числе неопубликованных) мы сформировали (как единственный долгосрочный) сценарий развития макроэкономических параметров в Российской Федерации, влияющих на спрос и цены на рынке жилой недвижимости (см. рис. 1).

Ключевые макроэкономические показатели – исходные данные в математической модели развития локального рынка жилой недвижимости – это темпы роста ВВП и номинальных доходов населения. В 2014– 2015 годах ожидается незначительное снижение этих показателей, а в последующие два года – их падение до отрицательных значений (рецессия в экономике с переходом к кризису). С 2019 года предсказывается начало восстановления экономики и ее переход к устойчивому росту.

Важными исходными данными макроэкономического характера служат доля тене- вых доходов и доля сбережений в располагаемых доходах.

В последние годы эксперты говорят о снижении доли теневых доходов в общем объеме доходов населения. Причинами этого тренда (в целом положительного) можно назвать:

-

1) со стороны верхнедоходного эшелона – более-менее настойчивая борьба с коррупцией, прежде всего на федеральном уровне, «национализация элит», в первую очередь государственных служащих и представителей законодательной власти федерального уровня, деофшоризация экономики, санкционные процедуры, введенные США и ЕС;

-

2) со стороны среднедоходного эшелона – повышение эффективности налогового администрирования и налоговой нагрузки на малый и средний бизнес, что в условиях стагнирующей экономики привело к сокращению его объема.

Для рынка недвижимости это явление имеет негативный характер – спрос на рынке снижается даже в случае сохранения высоких официальных доходов. Принято, что доля теневых доходов относительно официальных будет продолжать снижение и к 2024 году относительно 2012 года понизится в два раза.

Доля сбережений в располагаемых доходах характеризует объем денег, который население имеет возможность использовать для дорогостоящих покупок, прежде всего недвижимости. В условиях низких темпов роста экономики и доходов населения этот показатель снижается в течение уже трех лет – население ищет способы сбережения накоплений и находит их преимущественно в недвижимости. Отметим, что в этот тренд включена и тенденция к перетоку спроса на недвижимость из России в зарубежные страны. В целом ожидается, что в 2024 году этот показатель сохранится на уровне 2013 года (16–17%) и по сравнению с 2010 годом будет ниже на 30 процентов.

Применительно к моделированию рынка жилой недвижимости Москвы все макроэко- номические и отраслевые показатели пересчитывались с учетом фактического уровня в 2012 году. Другие макроэкономические и рыночные исходные данные (расслоение населения по доходам, доля предъявленного спроса в зависимости от соотношения спрос/предложение, денежный объем предложения ипотечных кредитов и т. д.) сохранялись по данным базового 2012 года.

Расчеты проводились с использованием математической модели функционирования локального рынка жилья [4]. Результаты расчетов представлены на рисунках 2–5.

Полученные данные показывают 1, что в 2014 году продолжится стагнационная стадия на рынке жилой недвижимости Москвы. В краткосрочном периоде (февраль – апрель) склонность населения к инвестициям в жилье на фоне политических и макроэкономических событий последнего времени даже выросла. С учетом прогноза динамики доходов населения, а также возможного повышения стоимости кредитования застройщиков и населения в результате новых санкций США в ближайшие два года прогнозируется снижение спро-

■ предъявленный спрос населения (без ипотеки), млрд р.

• предъявленный спрос населения (без ипотеки), млн кв. м предъявленный спрос нерезидентов (без ипотеки), млн кв. м

предъявленный спрос инвестров (без ипотеки), млн кв. м

* суммарный спрос (с учетом ипотеки), млн кв. м

Рис. 2. Прогноз спроса на рынке жилой недвижимости Москвы в денежном и натуральном выражении

1 Напомним, что этот прогноз был сделан в августе 2014 года.

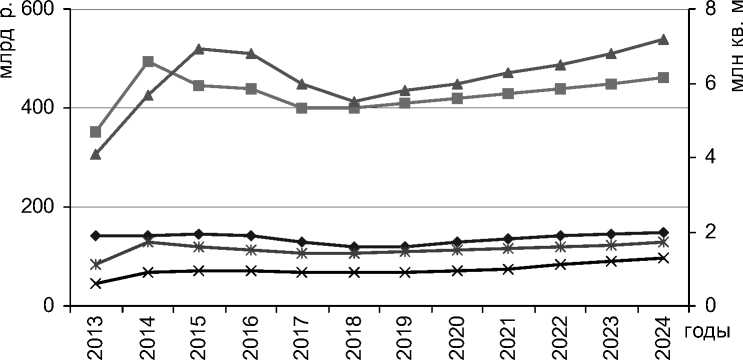

■ строительство: прогноз □ факт

• предложение: прогноз □ факт поглощение: прогноз □ факт

Рис. 3. Прогноз объемов строительства, ввода, предложения, поглощения площадей на рынке коммерческого жилья Москвы

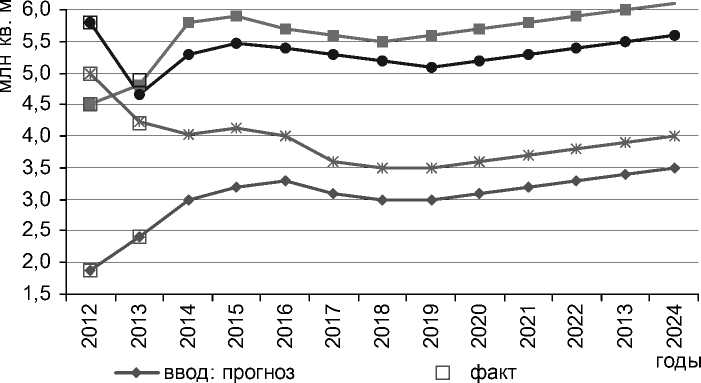

—в первоначальный спрос ♦ спрос с перетеканием

—в поглощ ение • поглощ ение: факт

* предложение О предложение: факт

• средняя цена □ средняя цена: факт

Рис. 4. Прогноз спроса, предложения, поглощения квартир и динамики цен на первичном рынке Москвы са, а в 2018 году его падение. Застройщики будут реагировать на это уменьшением объема выводимых площадей, поведут более консервативную политику, продолжат строить только наиболее коммерчески прибыльные объекты и предпочтут в течение некоторого времени не инициировать новые проекты (это наблюдается уже сегодня), в то время как объемы ввода растут вследствие строительного бума 2012–2013 годов. Через два-три года снижение объемов строительства выльется в уменьшение объемов ввода жилья.

Итак, в 2015–2016 годах прогнозируется рецессия на рынке жилой недвижимости Москвы: замедление темпов роста спроса, строительства, ввода, предложения, поглощения и цен. Спрос сравняется с пред-

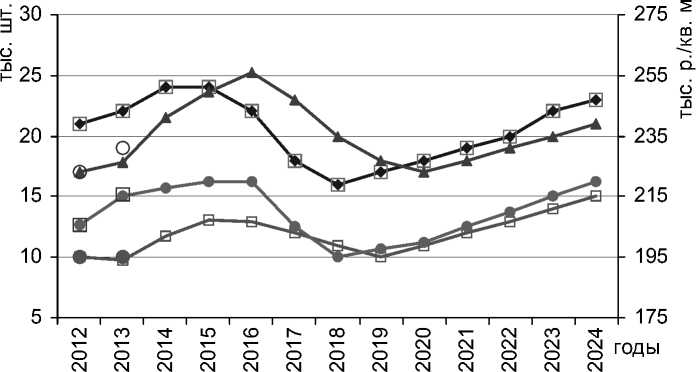

-в первоначальный спрос

-в поглощение

* предложение средняя цена

-♦ спрос с перетеканием

• поглощение։ факт о предложение։ факт в средняя цена։ факт

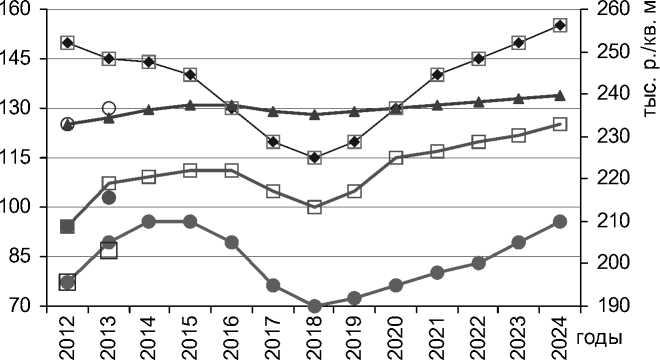

Рис. 5. Прогноз спроса, предложения, поглощения квартир и динамики цен на вторичном рынке жилья Москвы

месяц

■е I долгосрочный период —• II долгосрочный период

III долгосрочный период - -X- - прогноз

IV долгосрочный период

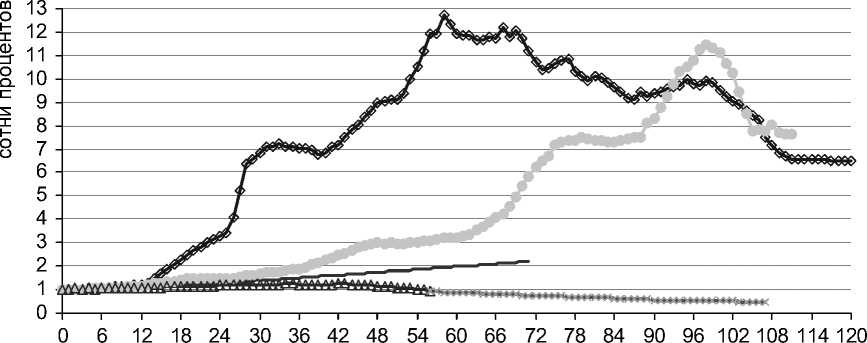

Рис. 6. Индексы долларовых цен на рынке жилой недвижимости Москвы (фактические данные: июнь 1990 – сентябрь 2014 года, прогноз до 2024 года)

ложением на первичном рынке в 2015 году, а на вторичном – в 2016 году. В 2017–2018 годах расчеты показывают переход рынка в состояние кризиса: уменьшение спроса, строительства, предложения и ввода, превышение предложения над спросом, снижение объема поглощения, падение цен на первичном и вторичном рынках.

С 2019 года ожидается начало восстановительной стадии рынка.

За 20 лет новейшей истории российский рынок недвижимости пережил два долгосрочных цикла протяженностью около 10 лет (120 и 112 месяцев от нижней до нижней точки) и сейчас находится в середине третьего долгосрочного цикла (см. рис. 6).

Согласно прогнозу третий цикл продлится около 110 месяцев и завершится в 2018 году снижением рублевых цен на 15–20 процентов, а долларового эквивалента цен на 40–45 процентов. В четвертом цикле за 6 лет (до 2024 года) ожидается, что цены в долларовом выражении вырастут в два раза.

Прошло полгода после разработки представленного в статье прогноза. Последние месяцы характеризовались для экономики России и рынка недвижимости новым макроэкономическим шоком: падение цен на нефть (с 110 до 60 долларов за баррель), обвал рубля (доллар с 35 рублей вырос до 80 рублей, евро – с 49 до 100 рублей). Этот шок вызвал у населения «бегство от рубля» – ажиотажный спрос на товары длительного пользования, автомобили, квартиры. Прирост цен за год еще в ноябре составлял 4–5 процентов, по итогам декабря – 10–11 процентов.

Власти предприняли экстраординарные меры (повышение ключевой ставки Центрального банка Российской Федерации до 17 процентов, серия законодательных актов по деофшоризации экономики, легализации возврата капитала, поддержка предпринимателей и банковской системы, ускорение импортозамещения). Удалось сбить спекулятивное давление на рубль, и он откатился до 60 рублей за доллар и 75 рублей за евро.

Президент Российской Федерации признал, что в ближайшие два-три года в экономике возможны отрицательные темпы роста.

Аналитики рынка недвижимости заговорили о том, что в 2015 году нас ждет падение спроса и возможно снижение цен на жилую недвижимость до 20 процентов. Однако некоторые из них считают, что застройщики повысят цены и даже называют цифры – до 20 процентов. По нашему мнению, сделанный ранее прогноз не требует корректировки ни в сторону понижения, ни в сторону повышения.

Список литературы Долгосрочный прогноз развития рынка строительства и продажи жилой недвижимости в Москве

- Стерник Г. М. Долгосрочный прогноз развития рынка жилой недвижимости Москвы // Сборнике докладов аналитической конференции Московской Ассоциации Риэлторов «Рынок недвижимости: ситуация, тенденции, прогноз». 2014. 29 сентября. URL: www/magr.ru

- Послание Президента Российской Федерации Федеральному Собранию Российской Федерации от 12 декабря 2013 года.

- Российская экономика в 2013 году: тенденции и перспективы. М.: Институт экономической политики им. Е.Т. Гайдара, 2014. Вып. 35.

- Стерник Г. М., Свиридов А. В. Совершенствование и ретроспективная проверка методики среднесрочного прогнозирования развития локального рынка жилой недвижимости // Имущественные отношения в Российской Федерации. 2013. № 10 (145).