Долговая политика как инструмент модернизации экономики страны

Автор: Аблизина Н.Н., Полторыхина С.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3 (8), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105610

IDR: 140105610

Текст статьи Долговая политика как инструмент модернизации экономики страны

Обеспечение экономического роста, развития и финансовой безопасности страны является главным функциональным предназначением финансовой политики государства. В этом смысле формирование адекватной вызовам времени экономической и финансовой политики современной России требует целенаправленной и взаимоувязанной работы государственных и частных структур, направленной на изменение ее направлений и приоритетов с учетом новейших тенденций функционирования мировой финансовой сферы. На наш взгляд, проблемное поле отечественных финансов настолько велико, что новое определение целей, уточнение задач, подбор необходимых инструментов и механизмов – вопросы не просто актуальные, а неотложные для финансовой практики. Новые цели обусловливают необходимость рационализации финансовых потоков в государственной бюджетной системе, совершенствование системы прогнозирования и планирования в финансовой сфере, в том числе, создание продуктивной долговой политики.

Объем государственного долга является одним из ключевых показателей эффективности проводимой в стране финансовой и бюджетной политики. Эффективность управления государственными финансами выражается в системе взаимосвязанных и взаимообусловленных показателей, которым, наряду с объемом госдолга, можно отнести размеры финансовых резервов страны, объемы инвестирования реальной экономики, рост ВВП.

Как правило, возникновение долговых отношений у государства связано с несбалансированностью бюджетов в ситуации бюджетного дефицита, с одной стороны, и потребностью в дополнительных средствах, с другой. Дефицит бюджета, в свою очередь, обусловливает заимствования, как на внешнем, так и на внутреннем рынках. В мировой практике заемная политика служит инструментом финансирования расходов бюджета. Чаще всего заемные денежные средства необходимы либо для инфраструктурных преобразований, модернизации экономики, либо для обеспечения социальных программ правительства. При этом мировая практика знает как примеры экономических систем без государственного долга при полной разбалансированности экономического механизма, так и обратный вариант: высокий уровень госдолга, сопровождающийся хорошими показателями экономического роста.

В настоящее время Россия относится к числу стран с относительно небольшим размером собственно государственного долга с некоторой тенденцией к уменьшению его объемов, что само по себе не может негативно отразиться на макроэкономическом состоянии экономической системы. Одновременно наблюдается рост объемов золотовалютных запасов страны, средств Резервного фонда и Фонда национального благосостояния. В настоящий момент по объему золотовалютного резерва наша страна находится на третьем месте в мире после Китая и Японии. Крупнейшими финансовыми ресурсами располагает также частный сектор.

Рис. 1. Соотношение резервов страны с показателями дефицита федерального бюджета и государственного долга

При такой внешне благоприятной картине настороженность вызывает большой удельный вес корпоративных долгов в общем объеме заимствований.

В таблице 1 показана динамика объема и структуры государственного и корпоративного долга за 2009 -2012 гг.

Таблица 1

Динамика объема и структуры совокупного внешнего долга РФ за период 2009-2012 гг.

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

||||

|

Млрд. долл. 480,54 |

Уд. вес, % 100,00 |

Млрд. долл. 467,25 |

Уд. вес, % 100,00 |

Млрд. долл. 488,94 |

Уд. вес, % 100,00 |

Млрд. долл. 545,15 |

Уд. вес, % 100,00 |

|

|

Совокупный внешний долг, всего, в том числе |

||||||||

|

органы государственного управления |

29,48 |

6,13 |

31,31 |

6,70 |

34,53 |

7,06 |

33,21 |

6,09 |

|

органы денежнокредитного регулирования |

2,76 |

0,57 |

14,63 |

3,13 |

12,04 |

2,46 |

11,21 |

2,06 |

|

корпоративный долг |

448,30 |

93,29 |

421,31 |

90,17 |

442,38 |

90,48 |

500,73 |

91,85 |

Анализ данных таблицы показывает, что самой большой проблемой на данный момент является именно большой объем и удельный вес внешних корпоративных долгов. Внутренняя корпоративная задолженность в настоящее время превышает 40% от объема ВВП, при тенденции к резкому увеличению темпов роста внешнего корпоративного долга[1]. В структуре внешнего корпоративного долга отмечается преобладание доли банков над нефинансовыми организациями, при этом в своем большинстве – это структуры с высокой (более 50%) долей участия государства. Кроме того, исследователи отмечают сырьевую направленность корпоративного внешнего заимствования, поскольку крупнейшие заемщики у нерезидентов – нефтегазовые корпорации.

Следует отметить, что процесс увеличения внешних корпоративных долгов происходил параллельно с сокращением государственного долга России. Проблемы собственно государственного долга не так масштабны, если о них вообще можно говорить, как проблемы корпоративного долга.

В то же время формирование госдолга в РФ не обусловлено дефицитом бюджета, поскольку федеральный бюджет исполняется почти каждый год с профицитом. Отсюда закономерно вытекает, что в России госдолг формируется не для погашения дефицита госбюджета (которого часто просто нет), не с целью финансирования экономики и социальной сферы, а с целью создания резервов на «черный день». Так, в период кризиса 2008 года созданные за счет роста цен на энергоносители резервы были потрачены на уплату внешних долгов корпораций и банков (и не только с государственным участием), что характеризует современный вариант российской политики государственного патернализма. Таким образом, как нам кажется, долговая политика в таком варианте нацелена не на решение стратегических долгосрочных задач модернизации экономической сферы, а на обеспечение выживаемости финансовых и корпоративных структур, особенно в кризисных ситуациях, и обслуживание их узкокорпоративных интересов.

Вместе с тем, в ходе «экспертно-аналитических мероприятий Счетной палатой РФ выявлено, что законодательной и нормативной базой РФ какие-либо ограничения величины совокупного внешнего долга или его предельного уровня не предусмотрены» [4]. Таким образом, рост корпоративной задолженности спровоцировало отсутствие действенных механизмов ее регулирования, отсутствие контроля за внешними заимствованиями государственных предприятий и банков, на которые в итоге пришлось более четверти обязательств перед зарубежными кредиторами. По словам А.Г.Аганбегяна, «общий размер корпоративного долга приблизился к критической черте» [1].

Одновременно с этим иностранные инвесторы располагают российскими долговыми обязательствами на сумму более чем в 120 млрд. долл., что потенциально угрожает дестабилизацией рынка ценных бумаг и бюджетной системы страны в условиях внешнего кризиса. Следовательно, делать вывод о том, что темпы роста корпоративного долга нерезидентам будут в ближайшей перспективе резко снижаться, оснований пока нет. В то же время желание предприятий и банков занимать деньги под большие проценты на внешнем рынке создает угрозу экономической безопасности страны. Предполагается, что к 2014 г. внешний корпоративный долг может существенно превысить золотовалютный резерв Банка России, Резервного фонда и Фонда национального благосостояния, предназначением которых является выплата по внешнему государственному долгу, поддержка стабильности национальной валюты, финансирование дефицита госбюджета, но не поддержка корпораций. Отток средств на выплату внешних корпоративных долгов не лучшим образом отразится на налогооблагаемой базе, доходах и расходах бюджетов, возможности выполнения взятых на себя социальных обязательств и в целом на темпах экономического роста, напрямую связанных с объемом инвестиций.

ю

ci

13175,54

2009 г.

см

co со со

12717,28

13426,45

16121,55

2010 г.

2011 г.

2012 г.

-

□ корпоративный долг, на 1 января соответствующего года, млрд. руб.

-

□ Валовой внутренний продукт в текущих ценах, млрд. руб.

Рис.2. Корпоративный долг и ВВП в 2009-2012 годах, млрд. руб.

Вместе с тем, резервы, призванные обеспечить экономическую безопасность, лежат «мертвым грузом» в больших количествах (например, у институциональных инвесторов). На наш взгляд, было бы разумно объединить желание корпоративного сектора брать в долг и желание государства наращивать резервы. В данном случае часть резервов могла бы превратиться в ссудный капитал целевого использования, «длинные деньги» для развития и модернизации экономики страны. Это позволит заменить внешние источники получения займов, прежде всего инвестиционных, внутренними источниками. И это лишь один из способов снижения долговой напряженности и привлечения в Россию «длинных денег».

В связи с этим возникает потребность в некотором изменении институциональных условий с целью ограничения и контроля величины совокупного внешнего долга или его предельного уровня для корпоративных структур, разработка мероприятий по вытеснению иностранных займов внутренними инвестициями.

Стоит отметить, что Россия в сравнении с другими странами проводит весьма умеренную долговую политику. Показатели госдолга России считаются одними из самых низких в мире и серьезно не угрожают финансовой безопасности страны. Об этом говорят показатели долговой устойчивости страны и кредитные рейтинги: доля госдолга в ВВП во многих странах колеблется от 50 до 200 %, тогда как в России она составляет чуть более 10%. В мировой практике безопасным считается государственный долг в объеме 60% от ВВП.

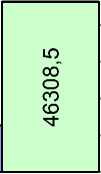

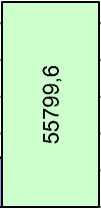

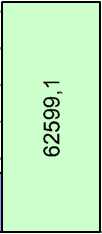

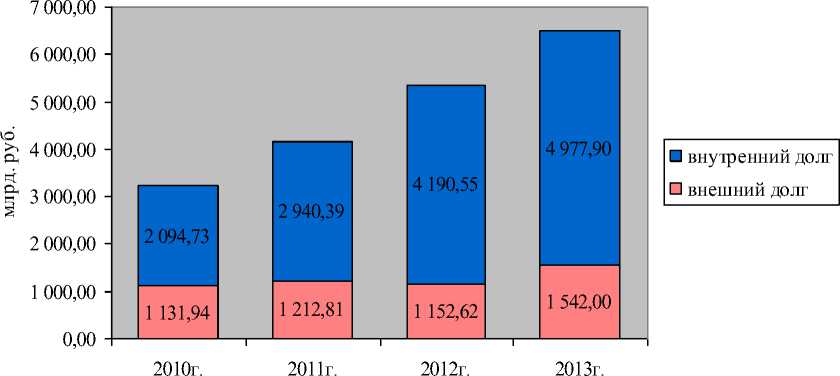

Рис.3. Объем государственного долга РФ в 2010-2013гг., млрд. руб.

Как свидетельствуют данные рис.3, в структуре госдолга в современной России отмечается превалирование его внутренней составляющей. Это обстоятельство связано с тем, что последние десять лет в стране проводится политика замещения внешнего долга внутренним при быстрых темпах роста последнего. «Рост государственного долга связан в первую очередь с существенным увеличением заимствований на внутреннем рынке, и размер долга вырастет с 3 726,7 млрд. рублей в 2010 году до 8 826,3 млрд. рублей (14,2 % ВВП) в 2013 году» [5]. Значительные заимствования на внутреннем финансовом рынке осуществляются в целях обеспечения сбалансированности федерального бюджета. «В 2012 г. рынок государственных долговых обязательств вырос на 6,3% (с начала 2010 г. – на 96,7%), рынок корпоративных обязательств увеличился на 10,6% (с начала 2010 г. – на 48,8%), а объем рынка регионального и муниципального долга сократился на 6,0% (с начала 2010 г. его объем уменьшился на 5,3%)[2]».

Формирование внутреннего долга осуществляется посредством выпуска государственных ценных бумаг, доход от эмиссии которых теоретически должен идти на покрытие дефицита бюджета, а также на инвестиционную деятельность по модернизации отечественной экономики. С целью привлечения дополнительных ресурсов возможно распространение государственных ценных бумаг среди населения. Для физических лиц – это гарантированный способ сбережения средств, для государства – возможность диверсификации внутреннего госдолга и стабилизации рынка. В связи с этим приоритетным видится совершенствование некоторых направлений долговой политики государства, приведение в соответствие с потребностями времени российского законодательства и национального долгового рынка. Прежде всего, как нам кажется, необходимо расширить число инструментов российского долгового рынка, поскольку в последнее десятилетие государственный внутренний долг формируется за счет 5-6 видов государственных ценных бумаг, что в несколько раз меньше, чем в развитых странах. Представляется назревшим и расширение инвесторской базы ценных бумаг.

Невысокая по общепринятым международным меркам долговая нагрузка не должна затушевывать имеющиеся в долговой политике России проблемы. Рост государственного и корпоративного долга происходит в условиях экономической нестабильности, увеличения дестабилизирующих рисков, неразвитости финансового рынка, высокой зависимости бюджета от цен на углеводороды. При неблагоприятном развитии событий рост государственного внутреннего и внешнего долга с одновременным повышением стоимости его обслуживания может привести к увеличению нагрузки на Федеральный бюджет, что, естественно, не будет способствовать развитию инвестиционных процессов.

На наш взгляд, существенным изъяном долговой политики России является рост в общем объеме государственного долга государственных гарантий, выдающихся в эксклюзивном селективном режиме отдельным корпоративным структурам. Если еще в 2008 году доля госгарантий в общем объеме госкредита составляла чуть более 3%, то к 2013 году их доля только в государственном внутреннем долге была представлена более, чем 18%. Резкое же увеличение государственного долга приведет к росту расходов на его обслуживание. Таким образом, основным направлением бюджетного финансирования вскоре может стать финансирование кредитов, а не инвестиционной деятельности и социальной сферы.

Как показывает мировой опыт, использование кредитных денег для увеличения оборотных средств хозяйствующего субъекта на приемлемых условиях – это нормальная экономическая практика. Привлечение кредитных средств из-за рубежа можно было бы рассматривать как инвестиции, если бы в российской практике хозяйственной деятельности не преобладали краткосрочные кредиты. Безболезненное погашение кредитов возможно лишь тогда, когда срок окупаемости кредитных средств короче срока кредитования. В российских же условиях при существующем уровне менеджмента и эффективности использования средств отдавать деньги приходится раньше получения прибыли. Эффективно ли такое кредитование?

Именно поэтому укрепление долговой устойчивости обеспечит России привлечение дополнительных инвестиционных ресурсов. На фоне глобального долгового кризиса Россия смотрится неплохо, что дает ей дополнительные шансы для привлечения иностранных инвестиций. Однако создание оптимального инвестиционного климата невозможно без серьезных институциональных реформ и смены векторов экономической политики.

Прежде всего, необходимо создание макроэкономического регулятора, который обеспечит контроль за внешними заимствованиями корпоративного сектора, создание эффективной системы мониторинга объемов и условий внешних займов, системы пороговых значений объемов долга в увязке с экономическими показателями деятельности компании.

В условиях, когда многие параметры не поддаются строгому научному прогнозу не стоит отказываться от сценария развития «долговой экономики». Умеренное увеличение государственного долга вполне приемлемо при условии одновременного ведения постоянного мониторинга объемов корпоративного долга, экономической ситуации в целом, учета возможности развития различных сценариев развития событий, в частности, изменения цен на нефть, изменения волатильности инструментов инвестирования на финансовых рынках. Продолжение же консервативного курса долговой политики, на наш взгляд, способно стать одним из факторов, замедляющих экономический рост.