Доллар на длинной волне

Автор: Миркин Яков

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 1 (93), 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169298

IDR: 142169298

Текст обзорной статьи Доллар на длинной волне

EAST NEWS

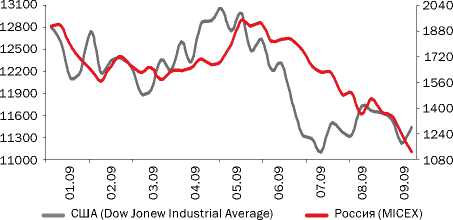

Мировые финансовые площадки ведут себя как «один актив». При этом Россия повторяет движение рынков США и других развитых стран. В группе emerging markets наибольшую корреляцию наша страна демонстрирует с Латинской Америкой, особенно с Бразилией.

Такая синхронность обусловлена зависимостью от мировых цен на сырье, внешнего спроса на нефть, газ, металлы, доступа к финансам нерезидентов (имеются в виду докризисный бум корпоративного внешнего долга, эмиссия рублей против притока валюты).

Передаточный механизм прост. Триада «открытый счет капитала, высокая доходность финансовых активов, укрепление рубля» гарантирует получение горячих денег всего мира при немедленном их бегстве из России, как только что-либо случится в Нью-Йорке, Токио, Шанхае, Сан-Паулу. Поэтому для того чтобы понимать, что произойдет в России, нужен прогноз финансовых рынков мира. Длинные волны в мировой экономической динамике исследовали Николай Кондратьев, Саймон Смит Кузнец, Йозеф Шумпетер и многие другие ученые.

Анализ цикличности экономик крупнейших стран как фундаментального фактора движения рын- ков акций в последние 100 лет приведен в таблице. Исследование демонстрирует тесную связь и обусловленность динамики фондовых рынков с длительными волнами в экономике, возникавшими в XIX– XXI веках. Кризис 2007–2009 годов завершает длинный 30-летний цикл мировой экономики (1980–1997 годы — экспансия, 1997–2010-й — ребалансирование).

Далее (следуя логике длинных волн) будет подъем в течение 15–20 лет, с неизбежным притоком инвестиций во все виды активов и на все рынки, в том числе развивающиеся, с последовательным ростом стоимости активов и капитализации.

Как показывает практика, закономерностью сегодня стало опережающее развитие финансовой сферы по отношению к реальной экономике (рост финансовой глубины). Как следствие, рост стоимости финансовых активов. Причины здесь следующие:

-

• переход все большей группы стран на более зрелые стадии развития (для них характерна большая финансовая глубина, необходим лучший «обмен веществ» в финансах), ускорение инноваций в реальной экономике (им должны соответствовать новые виды финансовой индуст-

- рии и финансовые инновации, опосредующие более высокие риски);

-

• доминирование в ближайшие 5–10 лет англо-саксонской модели финансирования бизнеса (с международными финансовыми центрами в США, Великобритании и группе офшорных зон, с присущими ей акцентами на секьюритизацию, деривативы, финансовые инновации). Финансовая система мира инерционна, любые изменения в ней (сжатие функций доллара как резервной валюты, изменение финансовой архитектуры, перемещение финансовых центров) происходят десятилетиями;

-

• глобализация, преодоление фрагментарности национальных, региональных и мирового рынков

Яков МИРКИН, доктор экономических наук, профессор, завотделом международных рынков капитала ИМЭМО РАН, председатель Совета директоров ИК «Еврофинансы»

ЗАВИСИМОСТЬ ФИНАНСОВОГО РЫНКА РОССИИ ОТ США

Рынки акций США и России — январь — сентябрь 2008

СОПОСТАВЛЕНИЕ ДЛИННЫХ ВОЛН В РЫНОЧНЫХ ЭКОНОМИКАХ И ДИНАМИКИ РЫНКОВ ЦЕННЫХ БУМАГ В XX — XXI ВЕКАХ

РОСТ ( ) ИЛИ ПАДЕНИЕ ( ) РЫНКА АКЦИЙ ПО ОТНОШЕНИЮ К КОНЦУ СООТВЕТСТВУЮЩЕГО ПЕРИОДА

СТРАНЫ

ПРЕДВОЕННЫЙ ЭКОНОМ. ПОДЪЕМ 1909 / 1899

ВОЙНА И СПАД ПОСЛЕ ВОЙНЫ 1919 /1909

ЭКОНОМ. ПОДЪЕМ 20-Х ГОДОВ 1929 / 1919

КРИЗИС 30-Х ГОДОВ, ВОЙНА И ПОСЛЕВОЕННЫЙ СПАД

ЭКОНОМИЧЕСКИЙ ПОДЪЕМ 50-Х - 60-Х ГОДОВ

СТАГНАЦИЯ 70-Х ГОДОВ

ЭКОНОМИЧЕСКИЙ ПОДЪЕМ 80-Х — 90-Х ГОДОВ

КРИЗИС

И ВОЛАТИЛЬНОСТЬ 2001– 2002

ПОДЪЕМ РЫНКА

1939 / 1929

1949 / 1939

1959 / 1949

1969 / 1959

1979 / 1969

1989 / 1979

2000 / 1989

2002 /

2000

I ПОЛ. 2007 / 2002

АНГЛО-САКСОНСКИЕ СТРАНЫ

США

t

1

t

I

I

t

t

I

t

t

1

t

Великобритания

1

1

t

I

I

t

t

I

t

t

4

t

Канада

н/д

н/д

t

I

I

t

t

I

t

t

t

t

Австралия

t

1

t

t

I

t

t

4

t

t

t

t

КРУПНЫЕ ИНДУСТРИАЛЬНЫЕ СТРАНЫ, НЕ ОТНОСЯЩИЕСЯ К АНГЛО-САКСОНСКОЙ ГРУППЕ

Япония

н/д

н/д

4

t

I

t

t

t

t

I

t

t

Германия

I

I

t

t

I

t

t

I

t

t

4

t

Франция

t

4

t

4

4

t

4

4

t

t

4

t

Италия

н/д

4

I

t

4

t

4

4

t

t

4

t

Испания

t

I

t

I

I

t

t

I

t

t

t

t

НЕБОЛЬШИЕ ИНДУСТРИАЛЬНЫЕ СТРАНЫ ЕВРОПЫ

Бельгия

н/д

н/д

t

4

4

t

4

4

t

t

t

t

Дания

н/д

н/д

4

4

4

t

4

4

t

t

t

t

Нидерланды

н/д

н/д

4

4

4

t

4

4

t

t

4

t

Норвегия

н/д

н/д

4

t

t

4

4

4

t

t

t

t

Швеция

н/д

н/д

t

4

4

t

t

4

t

t

4

t

Швейцария

н/д

4

t

4

t

t

t

4

t

t

4

t

(следствие — единство и большая величина финансовых рынков);

-

• отрыв денежных систем от золота как «якоря» на рубеже 1970-х годов, вступление в мир расширенной волатильности, отказ от фиксации курсов и цен в мировом обороте;

-

• усиление «товарности» и секьюритизация мира (примеры — торговля квотами на выброс, рисками, информацией), замещение реального оборота финансовым;

-

• дематериализация финансового оборота и его ускорение на рынках, являющихся распределенными вычислительными сетями;

-

• демократизация финансовых рынков, резкое расширение доступа к ним, радикальное снижение издержек участников.

В ближайшие 5–10 лет неизбежны кризисы II и III порядков (рябь на поверхности длинной волны), со взлетами и падениями отдельных групп финансовых рынков, институтов, инструментов.

Следует также отметить цикличность государственного регулирования глобальных финансов. Для РФ, как и для всех стран, будет характерно усиление государства вслед за кризисом 2007–2009 годов, но затем начнется новая стадия дерегулирования в длинных волнах «цен- трализация — децентрализация» (расширение экономических свобод с целью усиления инноваций, ускорения развития, поощрения принятия рисков, освобождения от неэффективного менеджмента государства).

Сценарий эволюции мировой резервной системы следующий. В ближайшие 3 года — 5 лет начнется борьба доллара за удержание своего резервного статуса и доли в финансовых активах. Мы на пороге циклического укрепления курса доллара, как это было в прошлом. Его курс также показывает 15–20-летнюю цикличность (понижательный склон — 2001–2009 годы).

Ожидается, что экономика США выйдет из кризиса быстрее, чем другие индустриальные страны. Мотор для укрепления доллара — повышение учетной ставки. ФРС начнет это делать неизбежно раньше других рынков. Наконец, внешний прессинг, угроза всеобщего бегства от доллара, сброса его из валютных резервов, утраты «долларизированных» экономик и прибыли от продажи наличных за границу подталкивает США к укреплению курса валюты.

Наряду с долларом, де-факто резервной валютой становится евро. Ниша евро в глобальных финансах выросла в 2000-х годах до 25–30%.

В течение 10–15 лет появится третья резервная валюта (коллективная валюта, основанная на резервном пуле азиатских стран. Например, Chiang Mai Initiative Multilateralization (CMIM), юань — в меру динамики и рыночности экономики Китая — или иена, вернувшаяся к своей роли 1970-х). Несколько валют по мере роста экономик стран, на которых они основаны, начнут претендовать на роль региональных резервных. На постсоветском пространстве это рубль. Возможные точки роста новых валют — в арабском мире и Латинской Америке (например, sucre как коллективная валюта, вводимая для трансграничной торговли в девяти странах ALBA (Alternativa Bolivariana para las Amйricas).

Товарные рынки (нефти, металлов, продовольствия, недвижимости) сегодня в значительной мере превратились в финансовые. Заметен отрыв цен активов от фундаментальных оснований. С начала 2000-х прогноз стоимости нефти, металлов, акций, недвижимости во многом сводится к оценке будущей динамики курса доллара США. Ослабление котировок доллара по отношению к корзине основных валют вызывало рост товарных активов (рынки компенсировали в цене падение курса доллара).

Россия, по прогнозам, будет существовать в крайне волатильной внешней финансовой среде, при сохранении базовых конструкций мировой финансовой архитектуры 1990–2000-х годов в среднесрочном периоде. Возможно повторение любых сценариев 1990–2008 годов (зависимость от мировых цен на экспорт и от доступа к внешнему финансированию).

В среднесрочном периоде цены на российские активы (и, соответственно, финансовая сфера РФ) могут находиться под давлением двух взаимоисключающих тенденций:

-

• к росту (подъем мировой экономики, повышательная стадия динамики глобальных финансов, рост финансовой глубины);

-

• к снижению (давление вниз на цены товарных и финансовых активов в связи с возможным стремлением доллара США к укреплению, «мыльные пузыри», кризисы II и III порядков).

Результирующий вектор — рост.