Дорогу третьему эшелону

Автор: Рачков Роман

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 5 (97), 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169599

IDR: 142169599

Текст обзорной статьи Дорогу третьему эшелону

Источник: Cbonds

вичных размещениях указывают на то, что мощное ралли на рынке рублевых облигаций, продолжающееся уже 14 месяцев, близится к концу. Доходности по наиболее качественным бумагам уже практически достигли докризисных уровней, и пока нет новых значимых факторов, которые в ближайшее время могли бы спровоцировать новую волну их снижения. Мы отмечаем основные негативные факторы для рынка в краткосрочной перспективе.

-

• Динамика базовых ставок. Глава Банка России Сергей Игнатьев заявил недавно, что представители ЦБ пока не определили, какое решение по ставкам принять в апреле. При этом он отметил, что даже если вновь замедлятся годовые темпы инфляции, это не будет автоматически означать, что ставки будут понижены. Можно сделать вывод, что если снижение ставки и произойдет в апреле (что неочевидно), то вновь лишь на скромные 25 б. п., что может разочаровать инвесторов.

-

• Значительный объем первичного предложения. Рынок облигаций

Среди позитивных для рынка факторов — ожидание дальнейшего укрепления рубля.

остается очень привлекательным источником заимствований для российских компаний, поскольку в большинстве случаев они могут рассчитывать здесь на ставки ниже, чем по банковским кредитам. Более того, если раньше многие эмитенты откладывали выход на рынок, ожидая еще более низких ставок, то сейчас, когда доходности, по ощущениям многих, достигли дна, количество желающих разместиться может резко возрасти. Есть основания ожидать, что объем первичных размещений будет оставаться значительным в ближайшие месяцы. С другой стороны, спрос на новые выпуски, напротив, падает. Это означает, что в будущем эмитентам предстоит более активно конкурировать между собой за инвестиционные ресурсы. Следствием этого может стать возвращение премий, которые эмитенты готовы предоставлять к уровням вторичного рын- что выглядит избыточным уровнем с учетом сильного самостоятельного кредитного профиля банка и очень высокой вероятности господдержки. Для сравнения: на рынке еврооблигаций премия Россельхозбанка к суверенной кривой составляет сейчас всего около 100 б. п.

-

• Транснф 03. Выпуск Транснефти — наш фаворит в сегменте облигаций с плавающей ставкой. Они выглядят заметно привлекательней сопоставимых по «длине» выпусков РЖД и АИЖК.

Второй эшелон.

-

• ЕврХолдФ 1,3. Облигации Евраза предлагают сейчас, на наш взгляд, завышенную премию к выпускам «Северстали» в размере 120 б. п.

Третий эшелон.

-

• ИнтеграФ-2. Облигации «Интегры», предлагающие доходность около 13% годовых, выглядят, на наш взгляд, интересной возможностью

10,3

7,8

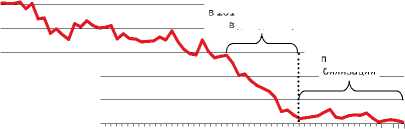

РАЛЛИ ЗАВЕРШИЛОСЬ

IFX-Cbonds (индекс корпоративных облигаций)

Месячный период стабилизации

Вторая волна роста в 2010 году (–130 б.п. в доходности)

9,8

9,3

8,8

8,3

СПРОС НА ОБЛИГАЦИИ УПАЛ

Размещения облигаций первого и второго эшелонов в 2010 году

ЭМИТЕНТ

ДАТА РАЗМЕЩЕНИЯ

ОБЪЕМ, МЛРД. РУБ.

СРОК, ЛЕТ

СПРОС, МЛРД. РУБ.

ПЕРЕ-ПОДПИСКА

РЖД

04.02.2010

15

5

45

3,0

Россельхозбанк

10.02.2010

10

3

41

4,1

ч

Северсталь

19.02.2010

15

3

56

3,7

НЛМК

09.03.2010

10

3

31

3,1

Мечел

16.03.2010

5

3

20

4,0

Внешторгбанк России

19.03.2010

20

3

40

2,0

ЕвразХолдинг Финанс

26.03.2010

20

3

24

1,2

н

Зенит банк

07.04.2010

5

1

10

2,0

ММК

08.04.2010

8

3

14,5

1,8

Аэрофлот

08.04.2010

12

3

24,1

2,0

Газпром Нефть

09.04.2010

20

3

29

1,5

ка для успешного размещения своих займов. Их появление будет негативным фактором для котировок обращающихся облигаций, так как инвесторы будут предпочитать покупкам облигаций на вторичном рынке участие в первичных размещениях в расчете на премию.

Главные позитивные факторы для рынка:

-

• избыток рублевой ликвидности;

-

• ожидание дальнейшего укрепления рубля на фоне сохраняющегося значительного положительного сальдо по счету текущих операций и вероятного притока иностранного капитала;

-

• большие спреды, предлагаемые рублевыми облигациями к кривой ставок NDF, на которую ориентируются нерезиденты.

Фавориты месяца

Мы видим следующие привлекательные инвестиционные идеи в различных сегментах рынка.

Первый эшелон.

-

• РоссельхБ 8,9,10,11. Спред облигаций Россельхозбанка к кривой ОФЗ составляет сейчас 180 б. п.,

для инвесторов с высоким аппетитом к риску. Компания характеризуется весьма умеренной, по меркам третьего эшелона, долговой нагрузкой (чистый долг/EBITDA2010 менее 2). Перспективы ее бизнеса достаточно благоприятны в связи с ростом объема инвестиций российских нефтяных компаний по мере нормализации конъюнктуры нефтяного рынка. Недавно компания объявила о привлечении крупного кредита Сбербанка, который должен полностью решить ее проблемы с краткосрочной задолженностью и тем самым снизить риски рефинансирования.

Субфедеральный сегмент.

• СамарОбл 5. Облигации Самарской области (рейтинг BB+ S&P) выглядят недооцененными в сегменте субфедеральных бумаг высокого кредитного качества. Пятый выпуск области предлагает сейчас доходность 8,1% годовых при дюрации 1,4 года, тогда как, например, более слабый по кредитному качеству выпуск Якут-09об (рейтинг эмитента BB– S&P) — 7,9% годовых при дюрации 2,3 года.

-