Достоинства и недостатки внедрения контроллинга в систему стратегического управления организацией

Автор: Силина О.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-2 (74), 2021 года.

Бесплатный доступ

В данной работе рассмотрен один из главных элементов при управлении в современной организации - контроллинг. Автором рассмотрена основная цель и структура контроллинга, необходимость и целесообразность его внедрения, особое внимание было уделено достоинствам и недостаткам при введении контроллинговой службы в деятельность организации. На основе проведенной работы был сделан вывод о большой значимости контроллинга, о его способности помогать компаниям «удержаться на плаву», продолжить свою деятельность, функционировать, конкурировать и получать прибыль в быстро и постоянно развивающемся мире.

Контроллинг, структура, организация, инструменты, стратегическое управление, мониторинг, контроль

Короткий адрес: https://sciup.org/170183396

IDR: 170183396 | DOI: 10.24412/2411-0450-2021-4-2-149-152

Advantages and disadvantages of implementing controlling into the strategic management system of the organization

This paper discusses one of the main elements in management in a modern organization - controlling. The author considered the main goal and structure of controlling, the necessity and feasibility of its implementation, special attention was paid to the advantages and disadvantages of introducing a controlling service into the organization's activities. Based on the work carried out, a conclusion was made about the great importance of controlling, about its ability to help companies "stay afloat", continue their activities, function, compete and make a profit in a rapidly and constantly developing world.

Текст научной статьи Достоинства и недостатки внедрения контроллинга в систему стратегического управления организацией

В настоящее время контроллинг в системе стратегического управления организацией представляет себя достаточно новым направлением современного менеджмента, возникающим на рубеже экономического анализа, планирования, управленческого учета и менеджмента на основе информационных и компьютерных технологий. Такое ответвление в экономике возникает из-за потребности реализации финансовых и экономических функции в управлении [1, с. 20-23].

До сих пор нельзя дать единое определение к слову «контроллинг»; его происхождение связано с английским глаголом «to control», что переводится как «руководство, наблюдение, контроль, управление, регулирование».

Юсупова С.Я. и Бойкова М.Е. определяют контроллинг «…как концепцию управления производством, направленную на достижение как тактических, так и стратегических целей, охватывающую все сферы деятельности в условиях рынка…» [2, с. 14].

Основная цель контроллинга заключается в получении комплексной информа- ции, способной обеспечить достойный уровень управления организацией и ориентированной на развитие ее деятельности.

Важность введения службы контроллинга на предприятие объясняется тем, что в современном мире увеличивается необходимость проведения контроля за растущей нестабильностью во внешней среде, в связи с этим нужно вводить специальные дополнительные меры в управлении компанией, развивать гибкость по отношению к ним, так же снижается непрерывное наблюдение за контролем в прошлые периоды на анализ в будущем, повышается важность существующей системы управления организацией по выживаемости и предотвращению кризисов, прогрессирует разносторонняя по отношению к существующей значимой информация, которая требует разработки специальной системы для управления информационным обеспечение [3, с. 5].

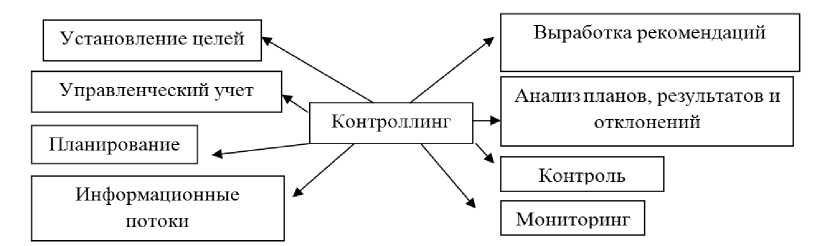

Структуру контроллинга в компании можно рассмотреть на рис. 1 [4, с. 69-72].

Рис. 1. Структура контроллинга в современной организации

Установление целей проводится через определение качественных и количественных целей предприятия, выбор критериев для оценки степени достижения поставленных целей. Планирование способно обращать цели в прогнозы и планы [5, с. 22]. Управленческий учет отражает всю финансово-хозяйственную деятельность предприятия в ходе реализации плановых мероприятий [6, с. 107]. Для этого в организации существуют потоки информации, которые должны отвечать таким требованиям как: достоверность, полнота, существенность, полезность, понятность, своевременность и регулярность.

На основе имеющейся информации руководитель проводит мониторинг (анализ) всей деятельности фирмы, сравнивает цели с достигнутыми результатами, выявляет сильные и слабые стороны, благоприятные и неблагоприятные тенденции развития во вне, с которыми работает организация, прогнозирует динамику, разрабатывает рекомендации по улучшению и изменению деятельности организации.

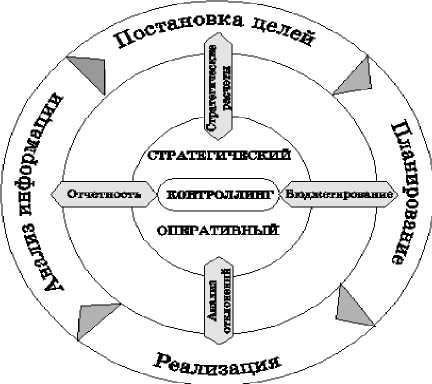

Модель мониторинга, осуществляемого в рамках системы контроллинга, представлена на рис. 2 [7, с. 53-56]. Она включает: анализ информации, постановку целей, планирование, реализацию.

Рис. 2. Задачи контроллинга как системы поддержки управления

Далее система контроллинга осуществляет предварительный, текущий и заключительный контроль. Для этого контроллинг использует специальные инструменты (набор действий, позволяющий выполнять определенные функции и задачи). Ка-ковкина Т.В. в качестве примеров инструментов контроллинга выделяет: «бенчмаркетинг, систитему раннего предупреждения…, технику сетевого планирования, анализ затрат и результатов, …бюджетирование, …калькулирование, …портфельный анализ…» [9, с. 84]. С их помощью служба контроллинга выполняет свою деятельность, контролирует процессы по достижению поставленных стратегических, оперативных и текущих целей.

После внедрения контроллинга в организации могут наблюдаться такие изменения: увеличится количество и качество ис- пользуемых в планировании факторов, сократятся объёмы кредитов, будет организована деятельность системы управленческого учёта, возникнут новые и расширятся уже существующие резервные фонды, предприятие сможет правильно оценивать угрозы, риски, анализировать и сравнивать данные по различным показателям, вести мониторинг информационных и материальных потоков в организации, улучшится соотношение задач и средств в принятии управленческих решений.

На основе всего вышеизложенного можно говорить о достоинствах и недостатках, которые могут возникнуть в компании после создания в ней службы по контроллингу.

К достоинствам относятся:

-

- появление в организации сотрудника, на котором будет лежать вся ответственность за результаты работы, выполнение функций и задач в области контроллинга;

-

- информация обо всех происходящих внутри организации процессах (экономические, финансовые, работа с кадрами, обслуживание клиентов, реализация бизнес-процессов) сосредоточится в едином месте, что обеспечит оперативность ее получения и содержания;

-

- станет возможным введение общих стандартов и правил деятельности в подразделениях, что в дальнейшем облегчит автоматизацию процесса управления;

-

- планы подразделений будут правильно сгруппированы, скоординированы между собой, доступно изложены работникам, проверены на подлинность, если этим вопросом будет заниматься отдельная служба;

-

- сократится необходимость отделения функциональных подразделений [10, с. 2728].

Недостатки внедрения контроллинга в систему стратегического управления организацией:

-

- потребуется корректировка традиционно сложившейся структуры управления, как следствие обоснование ее сотрудникам этой необходимости;

-

- появятся трудности с плановоэкономическими и учетно-аналитическими подразделениями организации, у которых

будут изъяты отдельные функции, а взамен потребуется выполнение других дополнительных;

-

- возрастет возможность появления разногласий и конфликтов между администрацией предприятия и руководителем службы контроллинга по поводу реализации поставленных целей и оценки достигнутых показателей, а так же из-за возможного чрезмерного усиления влияния службы контроллинга на принятие организационных решений;

-

- трудности в поиске специалистов из числа имеющихся сотрудников, способных выполнять функции и задачи по контроллингу.

Целесообразность внедрения службы контроллинга на предприятии можно оценить критериями:

-

- экономическая эффективность (путем взаимодействия ресурсов, отраженных в расходах и экономических результатах деятельности);

-

- социальная эффективность (достигается объединением индивидуальных, коллективных, общественных интересов и возникает при развитии потенциала кадров или при повышении уровня удовлетворенности своих клиентов и поставщиков);

-

- организационная эффективность (отражается в достигнутых показателях результативности системы стратегического управления предприятием в целом и в отдельных процессах организации).

Таким образом, можно сделать вывод, что контроллинг важен и нужен многим современным организациям. С его помощью менеджер или команда специалистов решают производственно-экономические и кадровые задачи, учитывая всю многоплановость и широкий спектр трудностей, существующих в данной области. Налаженная система контроллинга занимается выявлением и решением проблем, кроме того, зачастую она предвидит возникающие отклонения и сложности, что позволяет вовремя реагировать на них и приступить к немедленной минимизации различных для избежания больших издержек и серьезных финансовых потерь в деятельности компании.

Список литературы Достоинства и недостатки внедрения контроллинга в систему стратегического управления организацией

- Басаков М.И. Документационное обеспечение управления: учебник. - Ростов-на-Дону, Феникс, 2017. - 352 с.

- Юсупова С.Я. Контроллинг: учебник / С.Я. Юсупова, М.В. Бойкова. - М.: Дашков и К°, 2019. - 368 с.

- Живаева Т.В. Контроллинг: учебное пособие. - Красноярск, Сибирский федеральный университет (СФУ), 2016. - 84 с.

- Полубелова М.В. Контроллинг: учебное пособие для студентов высших учебных заведений, обучающихся по направлению подготовки "Экономика". - Красноярск, РИО СГАУ, 2016. - 211 с.

- Дружинина Н.Г. Менеджмент: шпаргалка: научная книга. - Саратов: Научная книга, 2020. - 48 с.

- Казакова Н. А. Финансовый контроллинг в холдингах. - М.: ИНФРА-М, 2018. - 237 с.

- Майер Э. Контроллинг как система мышления и управления. - М.: Финансы и статистика, 2016. - 117 с.

- Фольмут X.Й. Инструменты контроллинга от А до Я. - М.: Наука, 2016. - 288 с.

- Каковкина Т.В. Аудит-контроллинг. Теоретические и методологические основы. - М.: Юнити-Дана, 2016. - 183 c.

- Ларионов И.К. Стратегическое управление: учебник. - М.: Дашков и К°, 2019. - 235 с.