Доступность источников финансирования для предприятий малого и среднего предпринимательства

Автор: Григорьев Константин Вячеславович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Проблемы языкознания и теории коммуникации

Статья в выпуске: 1 (133), 2022 года.

Бесплатный доступ

В статье рассматривается доступность источников финансирования для предприятий сектора МСП. Анализируются действующие финансовые инструменты для предприятий сектора, обозначаются тенденции. Делаются выводы о доступности финансовых источников для МСП.

Малое и среднее предпринимательство, источники финансирования, кредитные средства, развитие предпринимательства

Короткий адрес: https://sciup.org/148323119

IDR: 148323119

Текст научной статьи Доступность источников финансирования для предприятий малого и среднего предпринимательства

Малое, среднее и микропредпринимательство (МСП) прибегает к поиску источников финансирования в ряде случаев, самым простым и позитивным из которых оказывается расширение объемов производства. В этом случае предпринимателям доступно множество источников финансирования в каждой из базовых категорий: собственных, заемных и привлеченных средств, – такое предприятия сможет найти источник финансирования. Однако, для устойчивого роста предприятий сектора МСП необходимо учитывать цикличность развития, то есть необходимость привлечения средств тогда, когда в долгосрочной перспективе – рост, а в краткосрочной перспективе – сама операционная деятельность связаны с увеличим издержек или снижением объемов собственных средств.

При учете цикличности выделяется этап в развитии субъектов МСП, когда собственные источники финансирования недостаточны для роста или поддержания деятельности в текущем объеме. К сожалению, цикличность развития субъектов МСП в основном коллективная, то есть какой-то кризисный промежуток времени «бьет» по всем участникам в разной степени и развивается тот, кто лучше адаптируется и меньше задет кризисом. Это было известно и ранее, но стало очевидно в эпоху ограничений Covid-19, когда наблюдалась невозможность реструктурировать дебиторскую задолженность у контрагентов, так как они тоже не обладают такой возможностью.

ГРНТИ 06.52.13

Константин Вячеславович Григорьев – аспирант Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 19.01.2022.

На предкризисном этапе тяжело получить привлеченные источники финансирования для МСП (гранты, субсидии, инвестиции), так как частные инвесторы хотят раскрытия информации, что для большинства субъектов невозможно, ввиду высокой угрозы конкурентного проникновения в нишу, а субсидии и гранты требуют четкого соответствия целей организации целям грантодателей / предоставителей субсидий. Поэтому на докризисном этапе и во время самого кризиса привлеченные источники финансирования остаются крайне малой долей привлеченных ресурсов. Поэтому ключевым фактором для стабильного роста при цикличном развитии является доступность заемных привлеченных средств.

Анализ проблемной ситуации

Привлечение заемных источников финансирования для МСП вызывает одну из основных трудностей в развитии и поддержке МСП. На дату исследования (01.10.2021) в стране, по данным Единого реестра субъектов малого и среднего предпринимательства, имелось 5 727 990 субъектов МСП. Из них только 394 201 (6,88%), пользуются кредитными средствами и 35 085 (8,9%) уже имеют просрочку (см.: https://www.cbr.ru/statistics/bank_sector/sors ). Естественно, это не отражает реальный уровень закредитованности сектора МСП. Объем выданных кредитов субъектам МСП на дату исследования составляет 1,052245 трлн руб. Выданный объем составляет порядка 16% от уровня совокупной задолженности перед банками. Рост объемов кредитования с января 2019 г. по октябрь 2021 г. составил примерно 2,37 раза, при этом количество субъектов, имеющих задолженность, увеличилось в 1,7 раза – так же, как и количество кредитов, по которым существует задолженность [там же].

То есть, имеется высокая доля перекредитования. В октябре 2021 г. общее количество субъектов с задолженностью составляло 394 201, а получили кредит 162 590 субъектов, порядка 40% от числа текущих. Таким образом в основном это рефинансирование краткосрочных обязательств, которым пользуются уже благонадежные, рентабельные и лояльные банкам клиенты. Такая система не позволит использовать данные финансовые инструменты для поддержки сектора и предприятий в трудные времена. Примечательно то, что топ-30 банков при этом выдали 85% от этого объема средств в октябре и являются займодателями в 83% кредитов, более того уровень просроченной задолженности у них составляет чуть больше половины всей просроченной задолженности или 5,6% от выданного портфеля займов. Остальные банки, существуя в ~17% рынка, имеют в них такой же валовый объем просроченных займов, он составляет 25,5% от задолженностей перед такими банками (см. рисунок).

90,0%

4,7%

Остальные банки

Топ 30 банков

80,0%

70,0%

60,0%

50,0%

40,0%

30,0%

20,0%

10,0%

0,0%

Просроченная задолжнность, % Доля участия в кредитовании без просроченной задолженности, %

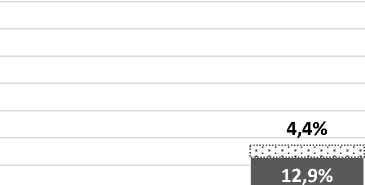

Рис. Доли участия топ-30 банков и остальных в кредитовании предприятий МСП (в том числе ИП) и задолженности, % (сформировано автором)

Эти данные показывают, что банковское кредитование – это высокомонополизированный рынок с высоким скорингом и низкими просрочками, куда рядовому предпринимателю попасть достаточно трудно, тем более в период кризиса. В связи с такой высокой монополизаций оценка предоставляемых услуг исключительно по ставке невозможна, так как банки будут навязывать кросс-продукты, односторонне инициировать процессы, ставить неоговорённые условия для получателя займа и т.д. Все это делает клиента ковенантом, собственно, с чем и связана почти треть тем обращений в рубрикаторе жалоб ЦБ (см.: http://www.cbr.ru/vfs/banksector/reference_book_complaints_ko_2022q1.xlsx). Неликвидные активы и нелояльные клиенты кочуют в сторону банков, не входящих в топ-30, а далее – в сторону МФО и взыскателей.

Способом выхода из этой ситуации для предпринимателей частично является использование займов для физических лиц (ФЛ) с последующим инвестированием в капитал организации. На рынке кредитования ФЛ монополия топ-30 банков еще выше, они занимают порядка 90% от всех займов, сумма которых составляет чуть больше 24 трлн рублей (см.: https://www.cbr.ru/statistics/bank_ sector/sors). Уровень выдаваемых займов вырос приблизительно в 2,1 раза за почти 3 года, а просрочка – всего в 1,3 раза. При этом, разница в просроченной задолженности в процентном отношении к совокупной у банков не из топ-30 выше в 3 раза, чем из топ-30. То есть тот же высокий уровень скоринга топ-30 банков сохраняется, таким образом если субъект МСП обсуживается в одном из топ-30 банков России, и доход от предпринимательской деятельности основной, маловероятно, что получение заемных средств представится возможным ввиду прямого и косвенного обмена кредитной информацией между топ-30 банков.

При выборе такого источника финансирования возникает ряд проблем: невозможность получения займа, если средства нужны большие, чем достаточный уровень обеспечения личным имуществом (капиталоемкие предприятия, предприниматели с низкой дивидендной доходностью, начинающие предприниматели), невозможность получения займа, если у предпринимателя как у ФЛ уже и так высокая кредитная нагрузка, невозможность получения займа с целевым расходованием средств, невозможность получения займа в случае несоответствия требованиям банковской оценки кредитоспособности предпринимателя (банковский скоринг, как и любая другая объективная система оценки, дискриминирует людей), необходимость возврата средств физическим лицом, то есть ориентации предприятия на вывод средств из предприятия для уплаты долгов частным лицом.

Эти и другие факторы вынуждают предпринимателей обращаться в организации, готовые выдать заемные средства на менее обременительных условиях, даже под большую кредитную ставку. Совокупная задолженность перед МФО выросла с января 2019 г. по октябрь 2021 г. в 1,75 раза (см.: https://cbr.ru/Collection/Collection/File/39665/review_mfi_21Q3.pdf ). Полная стоимость кредита (ПСК) держится близко к максимально ограниченной законом, а чистая прибыль МФО увеличилась на 80%, вместе с тем аналитики отмечают: «Среднерыночные значения ПСК в сегментах IL на смежных с PDL сроках находятся в пределах 320%, что может отражать переток компаний и заемщиков из PDL в IL» (см.: https://cbr.ru/Collection/Collection/File/39665/review_mfi_21Q3.pdf ). Таким образом, явно прослеживается переход краткосрочных (PDL) займов в долгосрочные (IL+POS), общий рост рынка и огромный рост доходности, даже законодательно ограниченной, но показывающей выдающиеся результаты.

То есть МФО воспринимается как растущий институт среднесрочного и долгосрочного кредитования, конкурируя уже с банками в этой сфере. При этом, следует отметить, что хотя доля выдачи займов субъектам МСП (включая ИП) составляет не более 1/5, по заверениям ряда представителей отрасли, большинство PDL кредитов ФЛ осуществляется в интересах МСП, причем уровень дефолта в этом случае ниже, чем с целью собственного рефинансирования. Часто эти средства берутся для компенсации кассовых разрывов в строительстве или торговле, в основном под залоговое имущество. Риск в таком случае можно просчитать для обеих сторон, и редко возникает ситуация дефолта.

Методический подход к разрешению проблемной ситуации

Возникает логичный вопрос: почему рыночная конкуренция не отрегулирует эту ситуацию, а банки не улучшат скоринг для некоторых групп МСП и ФЛ, отняв долю рынка благонадежных заемщиков? Ответ, как всегда, необычайно прост: рынок работает, когда конкуренция есть, а конкуренции в данном случае нет, так как большинство банков прямо или косвенно (через скупку высокодоходных облигаций) участвует в капитале МФО. Получается, что незачем рисковать и работать с этим сегментом под своим именем, если все равно можно извлекать из него прибыль. Это очевидно даже в кадровых вопросах: большинство управляющих директоров этого сегмента – это люди из банковского сектора, хорошо знакомые со спецификой кредитных кросс-продуктов.

Они также активно их навязывают, как и банковский сектор: доля жалоб в ЦБ РФ выросла до 15%, мы связываем это не только с увеличением осведомленности о правах потребителей, но и с повсе- местно увеличившейся наглостью в продвижении таких продуктов, ведь, как отмечалось выше, доля обращений растет и в вопросах банковского обслуживания. Банк России при том знает, что архитектором таких бизнес-процессов выступает именно банковская среда [5], поэтому и обратил свое информационное письмо в первую очередь к ней (см.: https://cbr.ru/StaticHtml/File/59420/20210901_in-06-59_67.pdf). Когда рыночные механизмы дают сбой, на защиту ущемленных прав граждан снова приходит государство. Вышеупомянутый в отчете по МФО Законопроект № 22118-8 – это «калька» с такой же инициативы 2019 года (см.: https://cbr.ru/Collection/Collection/File/39665/review_mfi_21Q3.pdf; https://sozd.duma.gov.ru/bill/22118-8). Он действительно показал свою эффективность, ведь ПСК держится близко к законодательному пределу, однако мера по отражению дополнительных услуг в ПСК повлияет значительнее, чем предлагаемые законом ограничения [5].

Государством применяются и другие способы разрешения ситуации с доступностью заемных средств для МСП, все-таки это – значимый сектор экономики (по данным Росстата, оборот малых предприятий (без учета микропредприятий) в действующих ценах в 2020 году составил 25,6 трлн руб.). Существуют способы облегчения получения заемного капитала и привлеченного капитала благодаря Банку МСП (АО «Корпорация МСП»). В разделе «оборотное кредитование» указаны предварительные условии получения такого рода кредитов, в приложенной памятке разъясняются критерии скоринга при выдаче (см.: https://mspbank.ru/who-can-receive-help ). То есть, Банк МСП готов кредитовать оборот только субъектов, у которых рентабельность и даже не Cash Flow, а операционная прибыль в текущий момент достаточны.

Во-первых, в таком случае вообще сомнительна необходимость кредитования в кризис или перед кризисом, это скорее варианты для работы после кризиса. Во-вторых, при выполнении таких условий вполне можно кредитоваться в коммерческих банках, притом без снижения банковской оценки платежеспособности / обеспеченности компании, хоть и за чуть более высокую ставку, но при стратегии охвата рынка ставка будет акцидентной, а субстанциональным свойством успеха будет время и скорость принятия решений или получения средств. То есть данный тип поддержки никак не сказывается на тех, кто пытается привлечь средства в трудные времена, а только может помочь развиться тем, кто, в сущности, и так бы обрел свою долю рынка. Принципиально такое кредитование ничем не отличается от обычного коммерческого, допустим, банковского, кредитования. Более того, выигрывая в скорости, кредитные ставки, как может оказаться, будут даже ниже от коммерческих банков, чем позже полученные условия от МСП банка (от 10,25 МСП Банка против 9,5 в коммерческих с лагом в 1 квартал) (см.: https://cbr.ru/StaticHtml/File/118710/Kirill_Semenov_MSP_Bank.pdf ) .

Рынок понимает эти ограничения, поэтому благодаря гарантиям Банка МСП выдано 161 млрд руб. в 2020 г., т.е. 3% от общего уровня кредитования. Помощь банка МСП в получении привлеченных источников финансирования заключается в размещении облигаций с условиями: безубыточная деятельность в течение последних 3-х лет, рекомендуемая рентабельность бизнеса не менее 15%, соотношение Долг/EBITDA – не более 6. Требования резонны, но опять же сконцентрированы на предпринимателях в период подъема, поддержать таким привлечением средств субъект не получится. Впрочем, такой цели, видимо, и не ставится, исходя из целевых значений в 47 млрд руб. в 2020-2024 гг. (0,75% рынка). Ключевым препятствием в развитии «зонтичного» механизма нами усматривается сама идея перехвата скоринга Корпорацией МСП у банков, при этом не создается государственной системы оценки значимости таких предприятий (см.: https://www.economy.gov.ru/material/news/dostup_ k_bankovskim_ kreditam_smogut_poluchit_35_tysyach_kompaniy_malogo_i_srednego_biznesa.html). Выражается это в административных способах управления рынком.

Выводы

Необходимость совершенствования именно инфраструктуры с целью стимуляции и поддержки развития уже отмечалась рядом авторов ранее [3]. Однако, учитывая новый опыт эпохи пандемии, участники и исследователи сектора стали отмечать не только недостаток государственных инфраструктурных проектов и доступа к венчурным инвестициям, но и доступности кредитных ресурсов [2]. Мы считаем необходимым формирование следующих стимулов для развития денежно-кредитной инфраструктуры для МСП:

-

• стимулировать при помощи рынка: видоизменить фискальную систему особо чувствительных к кризисам предприятий сектора МСП (с низкой операционной рентабельностью, высоким инвести-

- ционным капиталом относительно оборота, низкой частотой трансакций и т.д.). В зависимости от специфики предприятий, можно применять инструменты отраслевых фондов, налоговых вычетов, замены НДС на фиксированный налог при транзакции, как в США, Японии, Канаде, для того чтобы позволить предприятиям на общей системе налогообложения перевыставлять счета, т.е. продвигать услуги предприятий на упрощенной системе налогообложения, не повышая итоговую стоимость более чем в 1,5 раза. Мы полностью согласны с тем, что явление посредничества не должно иметь этических оценок с позиции объективного экономического анализа, ведь уровень совокупных трансакционных издержек с посредниками может быть ниже, чем без них [4]. Подобные решения уменьшат долю участия МСП в бюджете, но увеличат долю МСП в экономике;

-

• стимулировать при помощи государства: возврат к инвестиционному кредиту, который, в сущности, выгоден банкам, так как развивает их клиентов, которые в большинстве – ковенанты самих банков, а из-за конечности рынка, который в подавляющем большинстве уже занят топ-30 банков, это один из основных способов увеличения обращаемого объема средств собственной базы клиентов. Мы уверены, если хоть кто-то из топ-30 начнет использовать такую клиентоориентирован-ность как конкурентное преимущество, сразу вспомнится кейс Тинькофф по регистрации сразу юридического лица вместо регистрации счета. Банк понес дополнительные издержки, но кратно сократил издержки на маркетинг и быстро занял существенную долю рынка, впоследствии банки адаптировались и стали предлагать подобные продукты. Банковский капитал – основной источник этих драйверов [1]. Тем не менее, этот процесс необходимо стимулировать, выделяя на это и государственные деньги.

Список литературы Доступность источников финансирования для предприятий малого и среднего предпринимательства

- Аганбегян А.Г. Предложения по социально-экономическому развитию в современной кризисной обстановке // Экономическое возрождение России. 2020. № 2 (64).

- Верховская О.Р., Богатырева К.А., Дорохина М.В., Ласковая А.К., Шмелева Э.В. Национальный отчет "Глобальный мониторинг предпринимательства" (Global Entrepreneurship Monitor, GEM). Россия 2020/2021

- Иванов С.А., Ялунер Е.В. Социально-экономическая среда предпринимательства: опыт Северо-Западного региона России // Экономика Северо-Запада: проблемы и перспективы развития. 2019. № 1 -2 (58-59).

- Плотников В.А. Цифровизация как закономерный этап эволюции экономической системы // Экономическое возрождение России. 2020. № 2 (64).

- Vetrenko P.P., Mordovets V.A., Yaluner E.V. Development of intellectual capital in the Russian economy to ensure the economic security of a corporation under competition // European Research Studies Journal. 2017. Vol. 20. № 4. P. 604-618.