Доступность приобретения жилья в регионах России: динамика и факторы роста

Автор: Бурдяк А.Я.

Журнал: Уровень жизни населения регионов России @vcugjournal

Рубрика: Публикации соискателей ученых степеней

Статья в выпуске: 4 (170), 2012 года.

Бесплатный доступ

В статье показано, что доступность жилья в России, измеряемая соотношением трудовых доходов, стоимости жизни и цен жилья, за пять лет повысилась почти в два раза. Высокие межрегиональные различия доступности жилья сегодня в большей степени объясняются различиями в уровне заработной платы населения, чем дифференциацией цен жилья на первичном и вторичном рынке по регионам России. Анализ проведен на базе официальных данных Росстата, полученные результаты применимы как для сопоставления уровня жизни населения регионов России в терминах возможностей населения улучшать свои жилищные условия, так и для сопровождения программ повышения доступности жилья.

Жилищная обеспеченность, доступность жилья, кризис, улучшение жилищных условий, уровень социально-экономического развития

Короткий адрес: https://sciup.org/143181628

IDR: 143181628

Текст научной статьи Доступность приобретения жилья в регионах России: динамика и факторы роста

Доступность жилья является одним из ключевых факторов развития человеческого потенциала и экономического развития страны. Сегодня в России средняя обеспеченность жильем остается низкой по сравнению с другими странами – 22,6 м2 1 на человека за 2010 г., и в улучшении жилищных условий нуждается значительная часть населения России. Анализ микроданных Обследования бюджетов домашних хозяйств [1, с. 3-17] показывает, что существуют огромные различия условий проживания российских домашних хозяйств, и на региональном уровне высокая дифференциация жилищной обеспеченности наблюдается внутри всех регионов страны независимо от уровня их развития. Для улучшения жилищных условий населения нужна одновременная работа в нескольких направлениях. Во-первых, для увеличения жилищного фонда жилье необходимо строить. Во-вторых, для оптимизации жилищных условий могла бы быть эффективной государственная программа обмена жилья (например, содействие добровольному переезду небольших домашних хозяйств из больших квартир в жилища меньшего размера с доплатой). В-третьих, нужно максимально расширить возможности населения по приобретению жилья, и это означает, что жилье должно быть доступно по цене, и должна быть хорошо развита система жилищного кредитования [2, с. 43-68]. Именно повышение доступности жилья является основным путем улучшения жилищной обеспеченности населения, и эта цель стала приоритетом государственной жилищной политики.

Данная статья посвящена изучению динамики доступности приобретения жилья по регионам России за последние пять лет с фокусом на факторах ее повышения. Результаты изложены в следующем порядке. Сначала мы определяем индекс доступности жилья, описываем поквартальную динамику индекса и его компонент за пять лет в целом по России. Далее, мы оцениваем разброс значений доступности приобретения жилья на первичном и вторичном рынке по регионам России в поквартальном режиме, и описываем группы регионов лидеров и аутсайдеров по доступности. Затем, рассматриваются социально-экономические показатели регионов в проекции на доступность жилья, а также исследуется влияние региональных различий в доходах и ценах жилья как факторов дифференциации доступности приобретения жилья. Завершают изложение выводы.

Для наблюдения динамики доступности жилья Федеральная целевая программа «Жилище»2 определяет коэффициент доступности как соотношение средней рыночной стоимости стандартной квартиры общей площадью 54 м2 и среднего годового совокупного денежного дохода семьи, состоящей из 3-х человек, его поквартальный мониторинг проводит Институт экономики города [3]. Несмотря на универсальность данного показателя, недостаток его состоит в том, что в качестве доходов учитываются, в том числе, социальные трансферты и пенсии, а при усреднении доходы распределяются на всех членов семьи, среди которых дети и другие иждивенцы. Поэтому, исходя из наблюдения за платежеспособностью ипотечных заемщиков [4, с. 61-76.] и практики кредитных организаций, которые рассчитывают сумму и срок кредита по уровню заработной платы и доходов от предпринимательской деятельности заемщика, мы строим индикатор доступности приобретения жилья по-другому, сравнивая стоимость стандартной квартиры не с совокупным доходом, а исключительно с трудовым доходом домашнего хозяйства.

Таким образом, на уровне индивидуального участия мы принимаем в расчет только ту часть населения, которая работает и имеет трудовые доходы. По результатам Всероссийской переписи населения 2010 г. это 48% всего населения страны независимо от возраста. Для 45,2% населения России трудовая деятельность является основным источником индивидуальных доходов, и по регионам эта доля меняется очень существенно: от 17,4% в Республике Ингушетия и 20,4% Чеченской Республике до 52,5% в Санкт-Петербурге, 54,3% в Москве, 55,8% в Ямало-Ненецком автономном округе и 57,3% в Чукотском автономном округе. Если за единицу анализа взять домашнее хозяйство, то связь с рынком труда является более распространенной, чем мы наблюдаем на уровне отдельных индивидов, так как в семьях есть дети, а в некоторых семьях работают не все взрослые. Домашние хозяйства, не имеющие никаких трудовых доходов, остаются вне рассмотрения, поэтому предлагаемый нами индикатор доступности приобретения жилья в большей степени заточен под цели развития жилищного кредитования.

Следует заметить, что за рассчитываемым средним по региону сроком накопления доходов на стандартную квартиру скрывается огромная дифференциация доступности, обусловленная различиями уровня доходов населения [5, с. 70-83] и цен жилья (в мелких городах квартиры гораздо дешевле, чем в столицах регионов). В реальности приобретение жилья под силу только богатым домашним хозяйствам – по нашим расчетам 23% самых обеспеченных семей3 могли бы платить ежемесячный взнос по ипотеке на стандартную квартиру, не превышающий половины совокупного трудового дохода домашнего хозяйства. На противоположном краю распределения по доходам – семьи работников с очень низкой зарплатой. По самым оптимистичным оценкам, у 25% работающих заработная плата ниже 150% от величины прожиточного минимума (апрель 2009 г., [6, с. 27-42]), и для них вопрос текущего потребления является более насущным, чем приобретение жилья. Цель данной статьи – сопоставить регионы России по возможностям населения покупать жилье, и средние значения коэффициента доступности являются единственно возможным инструментом наблюдения за ситуацией в поквартальном режиме. Дадим основное определение.

Определение. Индекс доступности приобретения жилья показывает, за сколько лет среднестатистический работающий трудоспособный гражданин в регионе сможет накопить на стандартную квартиру площадью 54 м2, откладывая на эти цели весь свой заработок кроме одного прожиточного минимума. Доступность жилья рассчитывается отдельно для первичного и вторичного рынков жи-лья.Индекс доступности основан на значениях средней начисленной заработной платы в регионе как наилучшего индикатора платежеспособности заемщиков ипотеки. Прожиточный минимум также играет дополнительную корректирующую роль: в регионах с высокой стоимостью жизни при прочих равных меньшая часть трудового дохода может накапливаться на жилье.

Почему мы считаем, что в семье только один работник копит на квартиру? Наблюдение за сменой жизненного цикла семьи показало, что ровно в такой базовой конфигурации происходит накопление на жилье одиноко проживающим работающим взрослым до создания семейной ячейки. Далее, когда семья создана, накопление могло бы идти быстрее, но через некоторое время в семье появляются дети, на содержание которых уходит существенная часть семейных доходов, и зачастую с рождением детей один из работников временно уходит с рынка труда. Мы считаем, что трудовые доходы второго члена семьи сначала обеспечивают запас финансовой стабильности семьи на время отпуска по уходу за ребенком, а затем, после возвращения на рынок труда, второй кормилец обеспечивает доходом себя и детей, а первый – продолжает копить на жилье. Основываясь на доходе одного члена семьи, мы максимально абстрагируемся от проблем сокращения или потери занятости других взрослых, как это было в ходе экономического кризиса, а также моделируем ситуацию развода или распада семьи как основного «не кризисного» обстоятельства потери платежеспособности заемщика [4]. Если в каких-то семьях работают и копят на квартиру двое взрослых, то накопление произойдет в два раза быстрее, но мы проведем сравнение регионов по базовому показателю доступности приобретения жилья, указанному в Определении.

Мониторинг доступности жилья по регионам в целях оценки эффективности проводимой жилищной политики важно проводить и по первичному, и по вторичному рынкам. На первичный рынок в большей степени могут повлиять региональные власти, в рамках компетенций которых предоставле- ние строительных площадок под жилье, обеспечение участков под строительство инфраструктурой, подключение новостроек к коммунальным сетям, повышение конкуренции в жилищном строительстве, контроль качества и внедрение новых технологий. Создание благоприятных институциональных условий и улучшение в перечисленных сферах – залог снижения цен на жилье. На доступность жилья на вторичном рынке жилищная политика может повлиять напрямую только через повышение доходов населения, цены здесь формируются спросом и предложением и будут снижаться при снижении дефицита жилья по мере развития жилищного строительства.

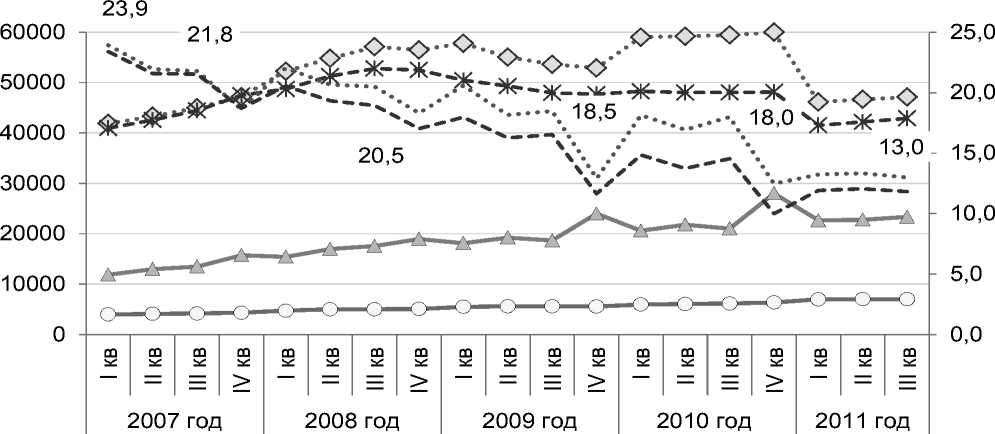

Как изменилась доступность приобретения жилья за последние пять лет? На рисунке 1 изображены все компоненты индекса доступности и сам индекс. Цифрами на графике указаны значения индексов доступности приобретения жилья на вторичном рынке за третьи кварталы 2007-2011 гг.

-

• • *s^° • Цены жилья на вторичном рынке, руб. за кв.м.

-

-■к— Цены жилья на первичном рынке, руб. за кв.м.

Зарплата, руб. в месяц

Прожиточный минимум трудоспособного, руб. в месяц

Доступность вторичного жилья, лет (правая шкала) - указаны значения за 3 кв.

Доступность первичного жилья, лет (правая шкала)

Источник: Рассчитано автором по данным Росстата.

Рис. 1. Доступность приобретения жилья на первичном и вторичном рынке и ее составляющие за 2007-2011 гг., поквартально

Динамика индекса свидетельствует о том, что в результате кризиса жилье стало доступнее для приобретения. За пять лет срок накопления трудовых доходов на приобретение стандартной квартиры в среднем по стране снизился почти вдвое с 21,5 до 11,8 года на первичном рынке и с 21,8 до 13,0 лет на вторичном рынке жилья (исключая фактор сезонности сопоставление идет по третьим кварталам), и тенденция повышения доступности сохраняется. Здесь играет роль и снижение цен на квартиры, и рост трудовых доходов. Акцентируя внимание на текущей динамике индекса, отметим, что сегодня рост трудовых доходов населения не в состоянии компенсировать удорожание стоимости жизни. В III квартале 2011 г. заработная плата в номинальном выражении выросла на 11% по сравнению с аналогичным периодом предыдущего года, а прожиточный минимум трудоспособного гражданина увеличился на 14%. Следовательно, возможности среднестатистического работника накапливать на приобретение жилья за последний год сузились. За счет того, что цены жилья сократились еще больше, индекс доступности жилья показывает рост.

Отметим, что сезонные всплески доходов населения отражаются на доступности жилья: в IV квартале она повышается (а срок накопления, соответственно, падает), а затем в I квартале снижается. Рынок жилья также подвержен сезонным изменениям, хотя и в меньшей степени, чем доходы. В IV квартале происходит максимальный ввод в эксплуатацию жилья, и структура возведенного жилого фонда оказывает влияние на цены, например, увеличение доли жилья эконом-класса приводит к снижению средних цен на первичном рынке.При анализе факторов доступности жилья по регионам доступность приобретения жилья будет рассчитана на годовых данных, без сезонных колебаний.

Снижение цен на первичном и вторичном рынках жилья в 2011 г. требует особого комментария. Согласно методологии Росстата4, средняя цена рассчитывается как средневзвешенная на основе статистического наблюдения за ценой квадратного метра нескольких типов квартир (одно-, двух, трехкомнатные, типовое, элитное жилье и пр.). В качестве весовых коэффициентов для расчета цен вторичного рынка берется доля квартир данного вида в сделках купли-продажи за предыдущий год. Следовательно, при снижении активности покупателей элитной недвижимости, доля этого вида жилья снижается, снижая и среднюю цену вторичного рынка даже при неизменных ценах на отдельные виды квартир. Для расчета средней по стране цены жилья на первичном рынке весом служит доля городского населения. Росстат рассчитывает индексы цен по сопоставимой структуре рынка, и они в III квартале показывают рост на 5-6% к аналогичному периоду предыдущего года. Таким образом, снижение цен жилья в 2011 г., которое мы наблюдаем в номинальном выражении, произошло исключительно за счет изменения структуры рынка жилья.

Альтернативным показателем рынка жилья, очень важным в условиях экономического кризиса, являются цены предложения. Хотя, согласно данным Росстата, цены 1 м2 общей площади проданных квартир на конец 2009 г. снизились по сравнению с концом предыдущего года на первичном рынке на 7,6%, на вторичном – на 11,0%, однако анализ цен жилья в крупных городах России [7] показывает, что по итогам 2008-2010 гг. в большинстве городов цены предложения упали в реальном выражении на 20-40%, и только в Москве и Подмосковье масштабы падения были существенно меньше (6% и 12,5%, соответственно). Следовательно, в терминах цен предложения кризис проявился гораздо острее. Основное снижение цен на рынке жилья произошло в 2009 г., а для 2010 г. и первой половины 2011 г. характерна колебательная стабильность. До кризиса цены жилья увеличивались гораздо быстрее доходов населения,и расчеты статистической связи по регионам России показали,что в среднем в годы экономического роста цены жилья росли в 2,15 раза быстрее доходов по всем регионам и в 1,86 раза быстрее, если не рассматривать Москву с областью и Санкт-Петербург5.

Перейдем к анализу доступности приобретения жилья по регионам.Россия очень неоднород-на,и за умеренной динамикой сводных общероссийских показателей,описанных выше,зачастую скрыты очень ощутимые изменения индикаторов доступности жилья на уровне отдельных регионов. Применяя стандартную для межрегиональных сопоставлений методику [5], мы составили рейтинг регионов по доступности приобретения жилья в III квартале 2011 г., [8], [9], лидеры и аутсайдеры которого приведены в таблицах ниже вместе трехлетним рядом квартальных показателей, начиная с 2009 г. Так как в регионах не всегда есть сделки на первичном рынке, что связано с активностью жилищного строительства, а цены на жилье на вторичном рынке, напротив, публикуются регулярно для почти всех регионов страны,начнем с анализа доступности жилья на вторичном рынке. При среднем сроке накопления на стандартную квартиру в 12,9 года, в первых десяти регионах по рейтингу показатель превышает 18 лет (Таблица 1). По итогам III квартала самым недоступным для приобретения за счет накопления трудовых доходов является вторичное жилье в столице – 24 года, почти столько же в республике Дагестан (23,3 года). Далее в рейтинге недоступности идут Алтайский край, Республика Алтай, Ростовская область, Кабардино-Балкарская Республика, Костромская, Тверская области, Калмыкия и Краснодарский край. Группа лидеров по недоступности жилья на вторичном рынке из квартала в квартал остается без существенных изменений, и в целом в этой части распределения мы наблюдаем постепенное повышение доступности жилья, за исключением Калмыкии и Костромской области.Региональный разброс индекса доступности по вторичному рынку составляет 6,2 раза.

Таблица 1

Лидеры и аутсайдеры рейтинга регионов по сроку накопления зарплаты на приобретение жилья на вторичном рынке в III квартале 2011 г. и за период с 2009 г.

|

2009 год |

2010 год |

2011 год |

Рейтинг по III кв 2011 |

|||||||||

|

I кв |

II кв |

III кв |

IV кв |

I кв |

II кв |

III кв |

IV кв |

I кв |

II кв |

III кв |

||

|

Российская Федерация |

20,6 |

18,2 |

18,3 |

12,9 |

18,2 |

16,9 |

18 |

12,5 |

13,2 |

12,3 |

12,9 |

|

|

Регионы-лидеры |

||||||||||||

|

г. Москва |

31,7 |

29,5 |

30,6 |

19,9 |

23,4 |

23,4 |

26,2 |

16,7 |

22,3 |

21,7 |

24,0 |

1 |

|

Республика Дагестан |

38,4 |

28,1 |

34,7 |

19,6 |

31,7 |

24,0 |

30,1 |

18,5 |

29,6 |

21,0 |

23,3 |

2 |

|

Алтайский край |

29,7 |

24,8 |

24,2 |

16,8 |

24,5 |

21,8 |

22,7 |

15,6 |

24,5 |

20,3 |

20,4 |

3 |

|

Республика Алтай |

45,5 |

31,4 |

31,8 |

18,5 |

25,2 |

19,4 |

21,7 |

12,7 |

21,0 |

18,2 |

20,1 |

4 |

|

Ростовская область |

28,2 |

24,4 |

23,7 |

16,8 |

21,2 |

19,5 |

20,1 |

14,6 |

20,8 |

19,8 |

19,4 |

5 |

|

Кабардино-Балкарская Республика |

26,7 |

23,8 |

25,3 |

17,0 |

25,8 |

22,8 |

27,1 |

16,2 |

19,9 |

18,3 |

19,4 |

6 |

|

Костромская область |

25,6 |

20,5 |

19,3 |

15,2 |

20,0 |

18,4 |

19,0 |

14,0 |

19,3 |

18,0 |

19,2 |

7 |

|

Тверская область |

25,2 |

21,3 |

21,4 |

15,7 |

22,8 |

20,7 |

22,2 |

14,9 |

21,6 |

18,9 |

19,0 |

8 |

|

Республика Калмыкия |

18,6 |

16,6 |

14,8 |

10,2 |

18,3 |

17,1 |

18,2 |

11,7 |

24,2 |

19,9 |

18,5 |

9 |

|

Краснодарский край |

31,5 |

23,8 |

24,6 |

18,1 |

25,0 |

22,3 |

23,0 |

16,3 |

20,4 |

18,4 |

18,2 |

10 |

|

Регионы-аутсайдеры |

||||||||||||

|

Республика Коми |

12,3 |

11,3 |

11,9 |

8 |

10,2 |

9,7 |

10,7 |

6,8 |

9,9 |

9,1 |

9,8 |

71 |

|

Еврейская авт. область |

14,4 |

12,5 |

11,3 |

8,2 |

8,7 |

8,5 |

9,7 |

6,7 |

11 |

8,9 |

9,6 |

72 |

|

Амурская область |

14,9 |

12,8 |

13,1 |

9,5 |

12,1 |

11,7 |

12,1 |

8,6 |

10,1 |

9,3 |

9,4 |

73 |

|

Челябинская область |

15,8 |

13,2 |

12,5 |

9,3 |

11,5 |

10,5 |

10,5 |

8,1 |

10,2 |

9,3 |

9,1 |

74 |

|

Ненецкий АО |

8,3 |

8,2 |

8,9 |

5,4 |

7,7 |

9 |

9,4 |

4,8 |

8,6 |

7,6 |

7,8 |

75 |

|

Камчатский край |

9,2 |

8,6 |

8,4 |

5,4 |

9 |

7,7 |

8 |

5,2 |

8,2 |

7,2 |

7,3 |

76 |

|

Мурманская область |

7,7 |

7 |

6,7 |

5 |

5,3 |

5,2 |

5,3 |

3,5 |

6,4 |

6,1 |

6,1 |

77 |

|

Тюменская область |

7 |

6,7 |

6,5 |

4,9 |

6,5 |

6,1 |

6,3 |

4,5 |

5,7 |

5,3 |

5,6 |

78 |

|

Ханты-Мансийский АО – Югра |

6,8 |

6,8 |

6,1 |

4,5 |

6,9 |

6,5 |

6,3 |

4,5 |

5,5 |

5,2 |

5,3 |

79 |

|

Ямало-Ненецкий АО |

6,2 |

5,7 |

6,1 |

4,6 |

5,7 |

5,8 |

6,1 |

4,2 |

4,4 |

4,1 |

4,2 |

80 |

|

Магаданская область |

6,4 |

5,4 |

5,1 |

3,7 |

5,6 |

5 |

4 |

3,1 |

4,8 |

4,5 |

3,9 |

81 |

Источник: Рассчитано автором по данным Росстата

Самое доступное жилье в России в северных регионах – несмотря на достаточно высокую стоимость жилья, здесь можно заработать на квартиру за обозримый срок. В III квартале 2011 г. минимальный срок накопления в Магаданской области (3,9 года) и Ямало-Ненецком округе (4,2 года), и это в три раза лучше, чем средний показатель по Российской Федерации. Далее следуют Ханты-Мансийский автономный округ (5,3 года), Тюменская (5,6 года) и Мурманская (6,1 года) области. Также к регионам с доступным жильем относятся Камчатский край, Еврейская автономная область, Амурская область, Республика Коми и Челябинская область (9-10 лет). Наиболее ощутимый прогресс по доступности жилья наблюдается в Амурской и Челябинской областях, в которых срок накопления на квартиру на вторичном рынке снизился с 2009 г. на 2,5 года.

На первичном рынке жилье чуть дешевле, поэтому доступнее, чем на вторичном (Таблица 2). Разброс доступности приобретения первичного жилья по регионам – 4,2 раза. В III квартале 2011 г. в одиннадцати регионах срок накопления на стандартную квартиру в построенном доме не превышает десяти лет. Среди субъектов Российской Федерации, в которых можно быстрее всего заработать на новостройку, мы снова видим регионы Севера, Дальнего Востока, Сибири: Тюменская область с округами, Сахалинская область, Камчатский край, Республика Саха (Якутия), Ненецкий округ, Томская область, Республика Хакасия и Челябинская область. Ниже мы рассмотрим показатели социально-экономического развития и миграционной привлекательности регионов в проекции на доступность жилья.

Таблица 2

Лидеры и аутсайдеры рейтинга регионов по сроку накопления зарплаты на приобретение жилья на первичном рынке в III квартале 2011 г. и за период с 2009 г.

|

2009 год |

2010 год |

2011 год |

Рейтинг по III кв 2011 |

|||||||||

|

I кв |

II кв |

III кв |

IV кв |

I кв |

II кв |

III кв |

IV кв |

I кв |

II кв |

III кв |

||

|

Российская Федерация |

18 |

16,3 |

16,3 |

11,6 |

14,8 |

13,8 |

14,6 |

10 |

11,9 |

11,1 |

11,7 |

|

|

Регионы-лидеры |

||||||||||||

|

Чеченская Республика |

18,5 |

16,6 |

18,6 |

10,8 |

26,5 |

19 |

21,9 |

1 |

||||

|

Ростовская область |

24,3 |

21,7 |

21,3 |

15,5 |

20,8 |

19,2 |

19,7 |

14,4 |

21,4 |

19,8 |

19,0 |

2 |

|

Республика Марий Эл |

26,6 |

21,9 |

21,6 |

16,4 |

22,5 |

19,4 |

21,1 |

15,6 |

20,0 |

17,7 |

18,9 |

3 |

|

Республика Мордовия |

24,3 |

22,3 |

20,9 |

16,3 |

22,1 |

21,1 |

20,3 |

13,9 |

21,9 |

19,1 |

18,9 |

4 |

|

Алтайский край |

32,0 |

26,8 |

27,2 |

19,2 |

27,7 |

24,1 |

24,9 |

16,4 |

23,0 |

19,1 |

18,9 |

5 |

|

г. Москва |

25,2 |

24,0 |

24,5 |

16,5 |

20,1 |

20,1 |

22,5 |

14,2 |

17,3 |

16,8 |

18,8 |

6 |

|

Кабардино-Балкарская Республика |

19,7 |

17,6 |

18,8 |

7 |

||||||||

|

Республика Дагестан |

26,3 |

19,2 |

23,7 |

13,7 |

23,4 |

17,9 |

22,8 |

14,1 |

23,3 |

16,6 |

18,5 |

8 |

|

Костромская область |

20,3 |

18,2 |

17,8 |

14,0 |

18,9 |

16,6 |

17,5 |

13,1 |

19,1 |

17,7 |

18,1 |

9 |

|

Республика Алтай |

40,0 |

29,6 |

29,5 |

16,8 |

23,3 |

17,8 |

20,5 |

11,9 |

18,8 |

16,2 |

18,0 |

10 |

|

Ивановская область |

22,4 |

18,7 |

18,4 |

13,6 |

20,6 |

18,5 |

19,4 |

13,3 |

19,7 |

17,7 |

17,7 |

11 |

|

Нижегородская область |

30,7 |

25,5 |

25,5 |

17,6 |

22 |

17,5 |

20,9 |

14,1 |

19,7 |

15,8 |

17,5 |

12 |

|

Регионы-аутсайдеры |

||||||||||||

|

Республика Саха (Якутия) |

13,2 |

12,7 |

12,8 |

8,3 |

12,5 |

11,6 |

11,3 |

7 |

9,9 |

7,8 |

10 |

68 |

|

Томская область |

13,7 |

10,7 |

11,7 |

7,8 |

10,8 |

8,7 |

10,2 |

6,8 |

10 |

8,7 |

9,9 |

69 |

|

Республика Хакасия |

12,8 |

10,7 |

10,8 |

8,4 |

10,9 |

9,7 |

10,2 |

7,1 |

10,4 |

9,6 |

9,8 |

70 |

|

Челябинская область |

17,5 |

14,8 |

14,3 |

10,5 |

12,2 |

11 |

10,9 |

8,3 |

10 |

9,1 |

9,7 |

71 |

|

Сахалинская область |

11,5 |

12,9 |

11,5 |

9,1 |

10,1 |

11,2 |

10,9 |

8,2 |

9,3 |

9,5 |

9,2 |

72 |

|

Еврейская авт. область |

12,2 |

10,4 |

9,6 |

7,1 |

7,9 |

7,8 |

8,6 |

5,7 |

9,1 |

7,7 |

8,5 |

73 |

|

Камчатский край |

9,3 |

8,5 |

8,5 |

5,6 |

9,7 |

8,3 |

8,7 |

5,5 |

9,5 |

8,1 |

8,4 |

74 |

|

Ненецкий АО |

7,8 |

8 |

8,7 |

5,7 |

8,3 |

8,8 |

9,2 |

5,2 |

7,6 |

6,7 |

7,3 |

75 |

|

Ямало-Ненецкий АО |

5,9 |

5,7 |

6,1 |

4,6 |

5,6 |

5,7 |

6 |

4,1 |

6,7 |

6,2 |

6,4 |

76 |

|

Тюменская область |

6,6 |

6,4 |

6,2 |

4,7 |

6,1 |

5,7 |

6 |

4,2 |

5,5 |

5,1 |

5,4 |

77 |

|

Ханты-Мансийский АО – Югра |

7 |

7,2 |

6,4 |

4,7 |

6,8 |

6,4 |

6,3 |

4,4 |

5,7 |

5,3 |

5,2 |

78 |

Источник: Рассчитано автором по данным Росстата.

Самое недоступное для приобретения на первичном рынке жилье в III квартале 2011 г. в Чеченской республике (22 года). Еще в шести регионах срок накопления трудовых доходов на новостройку состав- ляет около 19 лет, это Кабардино-Балкарская Республика, Марий Эл и Республика Мордовия, Алтайский край, Ростовская область и г. Москва. В непосредственной близости к перечисленным регионам находятся республики Дагестан и Алтай, Ивановская, Костромская и Нижегородская области – здесь срок накопления на квартиру 17,5 лет и более. Следует отметить, что в Чеченской Республике и Кабардино-Балкарии во вводе жилья преобладает индивидуальное домостроение. В основном, недоступность жилья обусловлена низкими доходами населения в регионе, а в Москве и в Ростовской области – наоборот, высокими ценами на жилье.

Какие факторы влияют на доступность жилья в регионе? В первую очередь, проверим гипотезу о том, что низкая стоимость строительства является залогом дешевого и доступного жилья. Средняя фактическая стоимость 1 м2 общей площади жилых домов, построенных в январе-сентябре 2011 г., составила 32 тыс. руб., и высокая средняя фактическая стоимость строительства (выше среднероссийского уровня в полтора раза и более) наблюдалась в Чукотском автономном округе (173 тыс. руб.), Магаданской области (78 тыс. руб.), Ненецком автономном округе (55 тыс. руб.), Сахалинской области (54 тыс. руб.). Как мы видим, высокая стоимость жилищного строительства обусловлена, в первую очередь, суровыми климатическими условиями. Но по причине достаточно высокого уровня доходов населения в этих регионах жилье здесь доступно для приобретения. Один из лидеров по стоимости строительства Ненецкий автономный округ является постоянным лидером (входит в десятку) по доступности приобретения жилья как на первичном, так и на вторичном рынке. Магаданская область тоже является абсолютным лидером по доступности приобретения жилья на вторичном рынке. Ниже среднероссийского уровня стоимость жилищного строительства за первые девять месяцев 2011 г. была в 54 субъектах Российской Федерации, из них наиболее низкая – в Карачаево-Черкесской Республике (15 тыс. руб.), Курской области (20 тыс. руб.) и Республике Калмыкия (22 тыс. руб.). Республика Калмыкия, напротив, входит в десятку регионов с самым недоступным для приобретения жильем, хотя здесь один из самых низких показателей стоимости жилищного строительства. Остальные регионы с максимальными или минимальными показателями стоимости строительства среди двадцатки лидеров и аутсайдеров по доступности приобретения жилья никак не проявились. Следовательно, гипотеза о том, что низкая стоимость жилищного строительства обеспечивает доступность жилья в регионе, данными статистики не подтверждается.

Чтобы ответить на вопрос о связи уровня социально-экономического развития региона с доступностью жилья, рассмотрим основные показатели6 для регионов лидеров и аутсайдеров рейтинга по доступности. Мы взяли по 12 регионов из каждой группы (Таблица 3), и для наглядности выстроили их согласно значению валового регионального продукта (ВРП) в расчете на душу населения, скорректированного на стоимость жизни в регионе. Для того, чтобы сгладить флуктуации, обусловленные экономическим кризисом, валовый региональный продукт рассчитан в среднем за два года 2008-2009 гг., доходы и безработица усреднены за трехлетний период 2008-2010 гг., миграция посчитана в среднем за пять лет 2006-2010 гг. Плотность населения, численность жителей крупных городов и коэффициент доступности жилья представлены за 2010 г. Следует отметить, что наблюдаются некоторые различия в группах лидеров и аутсайдеров годового рейтинга за 2010 г. по сравнению с рейтингами третьего квартала 2011 г., рассмотренными выше. Во-первых, это связано с расчетом средних цен по первичному и вторичному рынкам жилья за четыре квартала 2010 г., которые сглаживают и сезонность доходов и цен жилья, и различия первичного и вторичного рынка. Во-вторых, как мы видели выше, доступность жилья в регионах за последний год изменилась, и временной лаг изменил рейтинги. Но показатели доступности жилья обладают определенной стабильностью. В группе с самым недоступным в 2010 г. жильем 5 регионов присутствовали в «десятках недоступности» обоих квартальных рейтингов, 3 лидировали по сроку накопления на первичное жилье, 3 региона – на вторичное. Из лидеров по доступности 6 регионов есть в обоих квартальных рейтингах, 2 региона – лидеры в рейтинге доступности первичного и 3 региона – в рейтинге вторичного рынка жилья.

Регионы с высоким уровнем развития (группы 1 и 2 по классификации Независимого института социальной политики, [8]) есть и среди лидеров, и среди аутсайдеров рейтинга. В большинстве высокоразвитых регионов – это богатые нефтегазодобывающие и экспортно-ресурсные регионы – наблюдается высокая доступность жилья, и недоступно жилье только в г. Москве и Самарской обл., которые относятся к группе высоко развитых. Следовательно, уровень социально-экономического развития положительным образом связан с доступностью жилья. Еще одним аргументом в пользу данного вывода служит присутствие депрессивных и слабо развитых регионов в числе субъектов федерации, где жилье недоступно для приобретения – в этих регионах среднедушевые доходы населения составляют 2-2,5 прожиточных минимума (ПМ), и также невысоки трудовые доходы, на основе которых мы рассчитываем доступность приобретения жилья. Эта же группа регионов характеризуется повышенным уровнем безработицы по определению Международной организации труда (МОТ) и низким скорректированным показателем ВРП на душу населения.

Главное отличие лучших регионов по доступности приобретения жилья от других в том, что в основном это регионы Севера и Дальнего Востока с низкой плотностью населения. В них вообще нет крупных городов с численностью более 200 тыс. чел., и в большинстве своем это – регионы с сильным миграционном оттоком населения. Миграционно привлекательными из регионов с доступным жильем являются только Томская, Тюменская области и Ханты-Мансийский автономный округ, также в этих регионах в крупных городах проживает высокая доля населения (50%, 43% и 36%, соответственно).

Отток населения есть и среди регионов с недоступным жильем – это слабо развитые регионы с низкими показателями ВРП и доходов, зачастую с высокой безработицей. Здесь низкая доступность жилья является одной из граней недостаточного уровня социально-экономического развития региона.

Высокая миграционная привлекательность – это один из факторов спроса на жилье, который поддерживает цены на жилищном рынке, и г. Москва и Краснодарский край с приростом 56-57 чел. на 10 тыс. населения в год находятся среди лидеров по сроку накопления трудовых доходов на приобретение квартиры. Чуть выше среднего по стране коэффициент миграционного прироста Самарской области (24,9 чел. на 10 тыс. населения в год). Она отличается и высоким уровнем социально-экономического развития, и недоступным жильем.

Следовательно, высокая дифференциация доступности по регионам (отличия в 4 раза по первичному и 6 раз по вторичному рынку), действительно, обусловлена различиями регионов по уровню социально-экономического развития.

Таблица 3

Социально-экономические показатели лидеров и аутсайдеров рейтинга регионов по доступности приобретения жилья, в среднем за год

|

' * 2 x и =t 1 и а * °-О ° x co и E | “ s •§ * e Ф и О ЭОС x S >> СГ s S |

О 0 m * 8 5 ^& 3 2 я о X sc Ф и S ф О 5 О. 2 > S |

•sP Ф 5 Ф 8$ Ф c a h u о |

о с 0 Ф I sP Ф CO L^ ao > 2 |

Ф Ф £ 0 * о * Ё $ |

5® M | $ 5 El Ф о ф s Q. C J S Ф S U t 2 J S § £ |

5 . a x p о о E X Ф E Q. a | X $ й ё X X Ф ® о T v о У s £ Tub |

и О Ф 5 У а £ §Я с Л || 5 и |

О 0 5 н h Л |

ф ф 0 о Ь и |

0 0 ф 0 D- |

|

|

Период, за который рассчитан показатель |

20082009 |

20082010 |

20082010 |

2010 |

20062010 |

2010 |

2010 |

2010 |

2010 |

2010 |

|

|

Российская Федерация |

100 |

328 |

7 |

8 |

15 |

42 |

24,0 |

16 |

|||

|

Недоступное жилье |

|||||||||||

|

г. Москва |

223 |

1 |

550 |

2 |

10468 |

56 |

11514 |

100 |

18,7 |

24 |

3 |

|

Самарская обл. |

84 |

2 |

327 |

5 |

60 |

25 |

1884 |

59 |

22,3 |

21 |

8 |

|

Нижегородская обл. |

76 |

3 |

288 |

7 |

43 |

15 |

1491 |

45 |

24,0 |

19 |

12 |

|

Краснодарский край |

70 |

3 |

280 |

6 |

69 |

57 |

1330 |

26 |

22,4 |

21 |

7 |

|

' * и =t 1 и Q. о x co и E | ms -g * e g а о. Ф и о Эос x S x СГ s S |

О 0 m * ^& 8 о а о X sc ф и S ф о Е > S |

EI s 0 EI Ф Ф 6$ Ф c u о |

о с 5 VO re Q. re Ф vo a ф =^ |

Ф Ф 0 * c $ |

5® M | pl Ф о Ф J s Ф t2 и 2 § 2 |

5 . о re Q. X о о о E X Ф E О. a | 5 88q X X Ф ф О r v о У S SC A Tub |

re ^ 8 7 0 Ф a £ 2 о x ° G Л 1 1 § 8 |

2 о X 5 re . и П |

Ф 0 u |

0 0 EI Ф 0 a. c; |

|

|

Период, за который рассчитан показатель |

20082009 |

20082010 |

20082010 |

2010 |

20062010 |

2010 |

2010 |

2010 |

2010 |

2010 |

|

|

Тверская обл. |

63 |

3 |

247 |

7 |

16 |

15 |

404 |

30 |

27,8 |

21 |

5 |

|

Ростовская обл. |

59 |

3 |

276 |

8 |

42 |

3 |

1588 |

37 |

21,5 |

20 |

10 |

|

Республика Мордовия |

57 |

3 |

224 |

4 |

32 |

-24 |

297 |

36 |

24,0 |

21 |

6 |

|

Алтайский край |

52 |

3 |

206 |

10 |

14 |

-19 |

822 |

34 |

21,8 |

24 |

4 |

|

Республика Марий Эл |

51 |

3 |

210 |

10 |

30 |

-15 |

249 |

36 |

22,4 |

20 |

9 |

|

Республика Дагестан |

41 |

4 |

338 |

14 |

59 |

-26 |

578 |

19 |

15,8 |

27 |

1 |

|

Республика Алтай |

39 |

4 |

196 |

13 |

2 |

6 |

0 |

0 |

18,5 |

20 |

11 |

|

Кабардино-Балкарская Республика |

35 |

4 |

253 |

15 |

69 |

-33 |

240 |

28 |

18,0 |

25 |

2 |

|

Доступное жилье |

|||||||||||

|

Ненецкий АО |

667 |

1 |

476 |

8 |

0 |

-17 |

0 |

0 |

24,1 |

8 |

77 |

|

Ханты-Мансийский АО |

439 |

1 |

408 |

7 |

3 |

19 |

559 |

37 |

19,0 |

7 |

78 |

|

Ямало-Ненецкий АО |

404 |

1 |

447 |

5 |

1 |

-46 |

0 |

0 |

19,2 |

6 |

80 |

|

Тюменская обл. без АО |

169 |

2 |

347 |

7 |

8 |

20 |

582 |

43 |

20,8 |

6 |

79 |

|

Республика Коми |

112 |

2 |

302 |

10 |

2 |

-79 |

235 |

26 |

24,7 |

10 |

74 |

|

Красноярский край |

110 |

2 |

287 |

7 |

1 |

3 |

974 |

34 |

22,5 |

10 |

73 |

|

Томская обл. |

98 |

2 |

266 |

8 |

3 |

34 |

523 |

50 |

21,4 |

11 |

72 |

|

Мурманская обл. |

83 |

3 |

284 |

8 |

6 |

-69 |

308 |

39 |

24,3 |

5 |

82 |

|

Магаданская обл. |

81 |

3 |

279 |

7 |

0 |

-128 |

0 |

0 |

28,4 |

5 |

81 |

|

Республика Хакасия |

66 |

3 |

238 |

9 |

9 |

2 |

0 |

0 |

21,0 |

11 |

71 |

|

Камчатский край |

62 |

3 |

214 |

8 |

1 |

-44 |

0 |

0 |

24,3 |

8 |

76 |

|

Еврейская авт.обл. |

54 |

3 |

216 |

9 |

5 |

-5 |

0 |

0 |

22,1 |

9 |

75 |

Примечание: * Уровень экономического развития согласно Типологии регионов НИСП [8]:

1 – Лидеры; 2 – Относительно развитые или опережающие по доходу;

3 – “Середина”; 4 – “Аутсайдеры”: депрессивные и слаборазвитые регионы.

Источник: рассчитано Н.В. Зубаревич, Е.А. Гориной, А.Я. Бурдяк по данным официальной статистики.

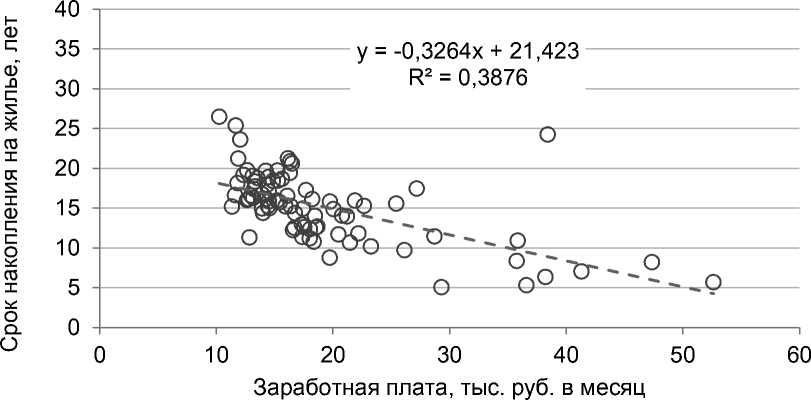

Факторы дифференциации доступности жилья. Так как доступность жилья является синтетическим индикатором, основанным на показателе доходов населения и ценах жилья, исследуем, который из этих двух показателей в большей степени влияет на межрегиональные различия доступности жилья. Методология анализа стандартна для региональных исследований [8] и состоит в следующем: для диаграммы рассеяния строится линия тренда, наклон которой показывает тенденцию взаимосвязи показателей. Каждая точка на графике представляет отдельный регион, исследование проводится по среднегодовым данным за 2010 г. о начисленной зарплате, а для расчета доступности жилья берутся средние цены первичного и вторичного рынков за четыре квартала того же года. Для расчета линии тренда взвешивание не применяется. Следует отметить, что для сопоставления мы провели анализ, применяя модифицированный подход, когда изучаются не сами показатели, а ранги регионов по ним [9]. В этом случае диаграммы становятся более дисперсными, но суть взаимосвязей остается прежней и углы наклона линий тренда существенно не меняются, поэтому мы опишем только стандартные диаграммы.

Взаимосвязь заработной платы и срока накопления на стандартную квартиру по регионам представлена на рис. 2 пунктирной прямой, и эту связь можно проинтерпретировать следующим образом. По состоянию на 2010 г. рост средней заработной платы на 3 тыс. рублей в месяц снижает средний срок накопления на стандартную квартиру на 1 год при переходе от региона к региону. Основная масса российских регионов сконцентрирована в области номинальных зарплат от 10 до 25 тыс. руб. в месяц при сроках накопления от 10 до 20 лет. Вне этого облака находятся регионы с более высокой зарплатой, обуславливающей более низкие сроки накопления на квартиру, с единственным исключением – г. Москвой, где срок накопления остается высоким, несмотря на высокую среднюю зарплату. В целом разброс зарплаты по регионам объясняет 39% дисперсии показателя доступности жилья.

Источник: Рассчитано автором по данным Росстата

Рис. 2. Заработная плата населения, срок накопления трудовых доходов на приобретение стандартной квартиры по регионам России и линейная составляющая их взаимосвязи

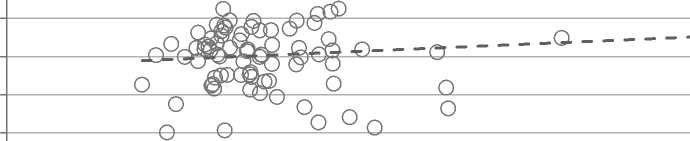

Межрегиональные различия в ценах жилья в меньшей степени, чем зарплата объясняют различия в его доступности (рис. 3) – 2% объясненной дисперсии. Эластичность доступности жилья по ценам равна 0,038, что означает, что увеличение цены одного квадратного метра жилья на 26 тыс. руб. при прочих равных приводит к росту срока накопления на стандартную квартиру на 1 год. Характер графика показывает, что регионы по цене жилья и его доступности сконцентрированы в диапазоне цен от 30 до 40 тыс. руб. за м2 и по сроку накопления в интервале от 10 до 20 лет. При этом точки на графике расположены менее кучно, чем на рис. 2, а угол наклона линии тренда в значительной мере определяется самой дальней от «облака» точкой, представляющей г. Москву (на графике не представлена).

y = 0,0383x + 13,721

О Q R² = 0,0205

0 20406080100

Цена жилья, тыс.руб. за кв.м.

Источник: Рассчитано автором по данным Росстата

Рис. 3. Цена одного квадратного метра жилья на первичном и вторичном рынках, срок накопления трудовых доходов на приобретение стандартной квартиры по регионам России и линейная составляющая их взаимосвязи (на графике не представлен, но в расчете участвует г. Москва: 155,2 тыс. руб. за м 2 и 24,2 года).

Выводы. Улучшение условий жизни, в том числе жилищных условий населения является необходимым условием экономического роста и повышения уровня человеческого капитала. Жилищная проблема продолжает оставаться актуальной для жителей всех регионов России, и проведенный анализ позволяет заключить следующее.

Доступность приобретения жилья, рассчитанная как соотношение средней начисленной заработной платы и стоимости стандартной квартиры, за пять лет повысилась в России почти в два раза. Несмотря на то, что на повышение доступности нацелена жилищная политика государства, основным драйвером процесса в ходе экономического кризиса стала нисходящая динамика цен жилья, выравнивающая сложившиеся на этапе экономического роста диспропорции, когда жилье дорожало с темпом в 1,9 раза превышающим рост доходов населения. На текущий момент этот источник близок к истощению, и для достижения поставленной Федеральной целевой программой «Жилище» цели повышения доступности жилья в 1,2 раза к концу 2015 г. придется сконцентрироваться на строительстве жилья эконом-класса, на принятии мер, улучшающих институциональные условия и на мерах, повышающих доходы населения.

Средний срок накопления трудовых доходов на квартиру на вторичном рынке в целом по России составляет 12,9 лет. Максимальные показатели у г. Москвы – 24 года и Республики Дагестан – 23,3 года. Также в группе субъектов федерации, где наиболее недоступное для приобретения жилье: Алтайский край, Республика Алтай, Ростовская область, Кабардино-Балкарская Республика, Костромская, Тверская области, Калмыкия и Краснодарский край. Разброс индекса доступности по регионам составляет по вторичному рынку 6,2 раза. В III квартале 2011 г. самое доступное жилье в Магаданской области (3,9 года) и Ямало-Ненецком округе (4,2 года), и это в три раза лучше, чем средний показатель по РФ. Низкий срок накопления трудовых доходов в ХМАО (5,3 года), Тюменской (5,6 года) и Мурманской (6,1 года) областях. Также к регионам с наиболее доступным жильем относятся Камчатский край, Еврейская автономная область, Амурская область, Республика Коми и Челябинская область. Наиболее ощутимый прогресс доступности жилья наблюдается в Амурской и Челябинской областях, в которых срок накопления на квартиру на вторичном рынке снизился с 2009 г. на 2,5 года.

На первичном рынке жилье чуть дешевле, поэтому доступнее, чем на вторичном. Срок накопления трудовых доходов на квартиру составляет 11,7 года. Разброс показателя доступности первичного жилья по регионам составил 4,2 раза. Среди субъектов Российской Федерации, в которых можно быстрее всего заработать на новостройку, мы снова видим регионы Севера, Дальнего Востока, Сибири: Тюменская область с округами, Сахалинская область, Камчатский край, Республика Саха (Якутия), Ненецкий округ,

Томская область, Республика Хакасия и Челябинская область. Самое недоступное для приобретения на первичном рынке жилье в третьем квартале 2011 г. в Чеченской республике (22 года). Еще в шести регионах срок накопления на новостройку составляет около 19 лет, это Кабардино-Балкарская Республика, Марий Эл и Республика Мордовия, Алтайский край, Ростовская область и г. Москва. В Чеченской Республике и Кабардино-Балкарии преобладает индивидуальное домостроение. В основном, недоступность жилья обусловлена низкими доходами населения в регионе, а в Москве и в Ростовской области – наоборот, высокими ценами на жилье.

Анализ факторов доступности жилья показал, что региональные различия, в первую очередь, объясняются различием уровня доходов населения, а не различием цен. Проекция основных социальноэкономических показателей регионов обнаруживает слабую связь с доступностью жилья на уровне высокоразвитых регионов – они есть и среди регионов с недоступным жильем (г. Москва, Самарская обл.), и среди субъектов федерации с самым доступным для приобретения жильем (нефтегазовые регионы, Красноярский край, Томская обл.). В то же время низкий уровень экономического развития является фактором недоступности жилья в регионе (республики Северного Кавказа).

-

1. Бурдяк А.Я. Обеспеченность населения России жильем: региональные и социально-демографические особенности // Вестник Новосибирского государственного университета. Серия: Социально-экономические науки, 2008, № 8, № 4.

-

2. Овчарова Л.Н., Языков А.Д. Какие продукты на рынке ипотечного кредитования могут стать драйверами модернизационного развития // SPERO Социальная политика: экспертиза, рекомендации, обзоры. Осень-зима 2010, № 13.

-

3. Показатели доступности жилья в России. [Электронный ресурс]. Интернет-сайт Института экономики города http://www.urbaneconomics.ru/ .

-

4. Бурдяк А.Я. Ипотечное кредитование в России: портрет заемщика // SPERO Социальная политика: экспертиза, рекомендации, обзоры. – Осень-зима 2009, № 11.

-

5. Бобков В.Н., Гулюгина А.А., Чесалкина Е.Ю. Основные показатели доходов и уровня жизни населения по субъектам Российской Федерации (Мониторинг доходов и уровня жизни населения России: июль-сентябрь 2011 г.) // Уровень жизни населения регионов России. – 2011, № 10.

-

6. Овчарова Л.Н. Бедность, экономический рост и кризис в России в первом десятилетии второго тысячелетия // Доклад о развитии человеческого потенциала в Российской Федерации за 2010 год – М.: ПРООН, 2010.

-

7. Мальгинов Г., Стерник Г. Российский рынок жилья в 2010 г.: стагнация и начало восстановления // Российская экономика в 2010 г. Тенденции и перспективы. (Выпуск 32) – М.: Институт Гайдара, 2011. С. 515-534

-

8. Социальный атлас российских регионов, разделы Типология регионов по уровню социально-экономического развития и Мониторинг кризиса и посткризисного развития регионов России. [Электронный ресурс]. Интернет-сайт Независимого института социальной политики http://www.socpol.ru/atlas/ .

-

9. Уровень экономического развития региона и благосостояние его населения / Под ред. В.Л. Тамбовцева – М.: Экономический факультет МГУ им. М.В. Ломоносова; ТЕИС, 2010.

-

10. Горина Е.А., Зубаревич Н.В. Региональные и поселенческие эффекты экономического кризиса // SPERO Социальная политика: экспертиза, рекомендации, обзоры. Осень-зима 2011, №15.

Список литературы Доступность приобретения жилья в регионах России: динамика и факторы роста

- Бурдяк А.Я. Обеспеченность населения России жильем: региональные и социально-демографические особенности//Вестник Новосибирского государственного университета. Серия: Социально-экономические науки, 2008, № 8, № 4. EDN: JVAVUD

- Овчарова Л.Н., Языков А.Д. Какие продукты на рынке ипотечного кредитования могут стать драйверами модернизационного развития//SPERO Социальная политика: экспертиза, рекомендации, обзоры. Осень-зима 2010, № 13.

- Показатели доступности жилья в России. [Электронный ресурс]. Интернет-сайт Института экономики города .

- Бурдяк А.Я. Ипотечное кредитование в России: портрет заемщика//SPERO Социальная политика: экспертиза, рекомендации, обзоры. -Осень-зима 2009, № 11.

- Бобков В.Н., Гулюгина А.А., Чесалкина Е.Ю. Основные показатели доходов и уровня жизни населения по субъектам Российской Федерации (Мониторинг доходов и уровня жизни населения России: июль-сентябрь 2011 г.)//Уровень жизни населения регионов России. -2011, № 10. EDN: OHSNFR

- Овчарова Л.Н. Бедность, экономический рост и кризис в России в первом десятилетии второго тысячелетия//Доклад о развитии человеческого потенциала в Российской Федерации за 2010 год -М.: ПРООН, 2010. EDN: VMPGKP

- Мальгинов Г., Стерник Г. Российский рынок жилья в 2010 г.: стагнация и начало восстановления//Российская экономика в 2010 г. Тенденции и перспективы. (Выпуск 32) -М.: Институт Гайдара, 2011. С. 515-534.

- Социальный атлас российских регионов, разделы Типология регионов по уровню социально-экономического развития и Мониторинг кризиса и посткризисного развития регионов России. [Электронный ресурс]. Интернет-сайт Независимого института социальной политики .

- Уровень экономического развития региона и благосостояние его населения/Под ред. В.Л. Тамбовцева -М.: Экономический факультет МГУ им. М.В. Ломоносова; ТЕИС, 2010.

- Горина Е.А., Зубаревич Н.В. Региональные и поселенческие эффекты экономического кризиса//SPERO Социальная политика: экспертиза, рекомендации, обзоры. Осень-зима 2011, №15. EDN: VOVJLX