Двусторонняя вовлеченность сотрудника и работодателя в корпоративную деятельность

Автор: Захарова Д.С.

Журнал: Juvenis scientia @jscientia

Рубрика: Экономические науки

Статья в выпуске: 4, 2019 года.

Бесплатный доступ

В статье исследуется проблема мотивации на этапе корпоративного обучения и повышения квалификации для развития двухсторонней вовлеченности сотрудника и работодателя. Автор указывает на то, что вовлеченность необходима с двух сторон: со стороны сотрудника для того чтобы стать более успешным, получить результат, который объективно измеряется критериями - уровень заработной платы либо получение материального стимулирования. Вовлеченность со стороны работодателя - это поиск конкретных методов и средств, которые в совокупности приведут к эффективной мотивации сотрудника. В качестве успешной работы таких моделей в области материального стимулирования сотрудников в статье рассматривается зарубежный опыт. Объективный критерий - сопоставление уровня заработной платы зарубежных стран и России позволяет сделать вывод о том, что Россия занимает низкие позиции по уровню заработной платы, а материальное стимулирование малоприменимо и не гибко. На практике работодатель ориентируется на МРОТ, оставляя стимулирующую часть заработной платы на свое усмотрение. Таким образом, разрабатывая механизмы, используя модели материального стимулирования, работодатель мотивирует сотрудников работающих и потенциальных, которые еще проходят обучение на вовлеченность в работу и эффективность труда.

Двухсторонняя вовлеченность, материальная мотивация, материальное стимулирование, модели применения материального стимулирования

Короткий адрес: https://sciup.org/14114571

IDR: 14114571 | УДК: 65 | DOI: 10.32415/jscientia.2019.04.05

Two-way engagement between employee and employer in corporate activities

The article examines the problem of motivation at the stage of corporate training and advanced training for the development of two-way engagement between employee and employer. The author points out that involvement required from two sides: on behalf of the employee to become more successful, to obtain a result that is objectively measured criteria - the level of wages or the receipt of financial incentives. Involvement on behalf of employer is searching of specific methods and tools, which together will lead to effective motivation of the employee. As the successful operation of such models in the field of material employees' remuneration the article considers foreign experience. Objective criterion - the comparison of wages of foreign countries and Russia allows to make a conclusion that Russia occupies a low position on the level of wages and material incentives is rarely used and is not flexible. In practice, the employer focused on the minimum wage, leaving the incentive part of the wages at their discretion. Thus, developing mechanisms using a model material incentives, the employer motivates employees and potential who have trained for involvement in the work and labour efficiency.

Текст научной статьи Двусторонняя вовлеченность сотрудника и работодателя в корпоративную деятельность

Эффективная работа компании невозможна без вовлеченности персонала в корпоративную деятельность на всех этапах управления организацией. Отправным этапом в обеспечении системно-ориентированной, профессиональной деятельности в компании, становится этап обучения, вовлечения в трудовой процесс. Актуальность данного этапа имеет сегодня особое значение по причине низкой заинтересованности работника в результатах деятельности компании, ввиду нарастающего диссонанса интересов собственника компании и работника. Вместе с тем, сегодня принципиально необходимо совпадение ценностей компании и ценностей сотрудника, причем, чем больше они совпадают, тем больше сотрудник вовлечен.

В связи с этим, актуализируется научно-исследовательский интерес в поиске подходов и практики повышения уровня вовлеченности персонала в ходе корпоративного обучения. Необходимо проводить исследования по уровню вовлеченности и удовлетворенности персонала, прежде всего, чтобы наращивать эффективность, а с другой стороны – чтобы создавать в компании определенную среду, комфортную для людей [1].

В качестве первой рекомендации, на этапе корпоративного обучения необходимо предоставлять сотруднику прозрачную и достоверную информацию относительно развития его карьеры, уровня заработной платы и возможностях ее увеличения. Далее необходимо разработать конкретную модель по использованию материальных и нематериальных мотивационных факторов, чтобы на всем этапе обучения либо повышения квалификации у сотрудника сохранялся высокий уровень вовлеченности в процесс, были задействованы мотивационные механизмы самореализации. И, наконец, на этапе аттестации использовать методику Q12, разработанную исследовательской компанией Gallup для объективной оценки-измерения индекса вовлеченности сотрудников. Среди многих методик тестирования и анкетирования, проводимых ведущими консульта- ционными и исследовательскими компаниями, дискуссий с фокус-группами, мониторинга вовлеченности персонала работодателем, опросник Q12 наиболее точно коррелирует с показателями эффективности сотрудников, разработан на основе многочисленных интервью и дискуссий фокус-групп, опробован на 87 000 подразделений различных организаций и около миллиона работников. Опросник может проводиться как выборочно, так и генерализованно, предполагает закрытую форму вопросов, с возможностью их изменения в зависимости от специфики бизнеса, получения результата в виде индекса вовлеченности в диапазоне до 100%. Конечный результат, полученный на выборке больших корпораций, позволяет оценивать общую статистику, а при поведении генерализованно и индивидуально, получить индивидуальные результаты.

Методика Q12 включает в себя 12 вопросов об уровне материального и технического оснащения рабочего места, степени эффективности труда, социально-психологическом климате коллектива, профессиональном развитии, личной приверженности ценностям компании и др. Результаты позволяют распределить сотрудника по категориям: 1) вовлеченный сотрудники; 2) сотрудник с низким уровнем вовлеченности; 3) активно отключенный сотрудник [2].

Бесспорно, что вовлеченность является основным аспектом в системе мотивации и стимулирования деятельности и непосредственно влияет на эффективность труда персонала. Отсутствие мер со стороны руководства в данном вопросе может негативно отразиться на экономических показателях работы организации в целом.

Система корпоративного обучения и развития персонала опирается, прежде всего, на мотивационные механизмы личности, изучению которых были посвящены работы таких авторов как И.С. Варданян [3], В.Г. Пиримова [4], Е.А. Куприянов [5]. Система корпоративного обучения и развития персонала на всех этапах: подбор персонала, мотивация персонала, аттестация и ротация стремится к достижению конечной цели корпоративного обучения и развития – эффективности.

Вовлеченный сотрудник выгодно отличается от не вовлеченного тем, что он заинтересован в том, чтобы выполнить свою работу качественно и в срок, готов посвящать ей много времени, тратить интеллектуальные и эмоциональные ресурсы. Такой сотрудник креативно подходит к решению задач, старается максимально удовлетворить интересы компании при минимальных затратах. Вовлеченный сотрудник склонен использовать и внедрять новые идеи и способы выполнения работы, пробовать различные инновации в рабочем процессе. Он не инертен, не ждет конца рабочего дня, а действительно увлечен своей деятельно

Мотивационный блок стью и прикладывает максимум усилий к достижению результата.

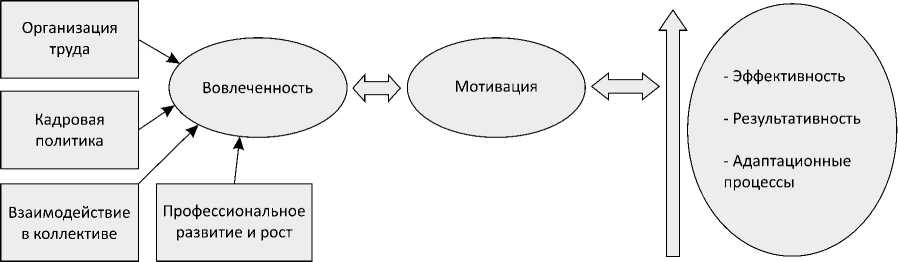

Вовлеченность персонала формируется под воздействием ряда факторов: взаимоотношения в коллективе и с руководством; возможность профессионального развития и карьерного роста; кадровая политика; организация труда. Исследования по проблеме вовлеченности сотрудника в трудовую деятельность проводились в Великобритании (2010 г.), согласно которым высокий уровень вовлеченности коррелирует с удовлетворенностью местом работы, с доверием к компании, продукции [6].

Исследования, проведенные компаниями Gallup Media и Aon Hewitt в американских компаниях показали, что чем ниже индекс вовлеченности сотрудников в рабочий процесс, тем выше текучесть персонала [7, 8]. Также, по мнению исследователей, низкий уровнем вовлеченности сотрудника проецируется на всю экономику США, где годовые потери экономики от 270 до 343 млрд. долларов.

Сегодня, вовлеченность рассматривается в экономической литературе как комплексный показатель, отражающий состояние корпоративной культуры компании и степень неравнодушия персонала к своей работе.

Однако, согласно психо-физиологическим аспектам вовлеченность является состоянием – физическим, эмоциональным и интеллектуальным, которое мотивирует сотрудников выполнять работу как можно лучше [9]. Переменные параметры состояния делают его устойчивым лишь до тех пор, пока не будет совершено действие, в данном случае вовлечение в корпоративное обучение, поэтому течение дальнейшего процесса состояния вовлеченности будет всегда зависеть от более устойчивых и значимых параметров. Одной из главных составляющих вовлеченности следует считать мотивацию и её параметрические характеристики, рассматриваемые не только в отношении сотрудника, но и в отношении компании, проводящей обучение персонала. Если сотрудник недостаточно мотивирован, то страдает эффективность обучения: увеличивается количество времени на усвоение материала, на отдых, на занятия посторонними делами, на личные разговоры, а из-за недостатка заинтересованности и внимания снижается качество выполнения работы, замедляется ее темп, пропадает желание брать на себя ответственность. Если же недостаточно мотивирована компания, она не ставит первоочередных задач в корпоративном обучении, не занимается разработкой и подбором новых методов и средств, не анализирует затраты и результативность после обучения, не анализирует и не использует опыт крупных компаний, в том числе и зарубежный опыт.

Схематично блок вовлеченность-мотивация можно представить следующим образом (рис.1).

Результативный блок

Рисунок 1. Блок вовлеченность-мотивация

По форме стимулирования

|

По цели |

|

|

Положительная |

Отрицательная |

Материальная

Нематериальная

Рисунок 2. Мотивационные факторы направленности

Вовлеченность – как состояние, а мотивация – как процесс взаимодействуют и влияют друг на друга. Их взаимовлияние повышает результативные показатели (эффективность, результативность, адаптационные процесс). В свою очередь такие факторы как организация труда, кадровая политика, взаимодействие в коллективе, профессиональный рост и развитие усиливают и повышают вовлеченность.

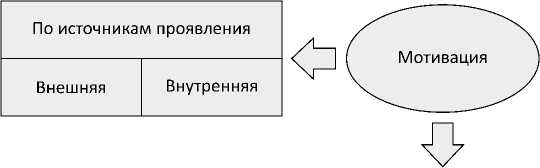

Под мотивацией следует рассматривать совокупность внутренних и внешних движущих сил, которые способны побуждать человека к деятельности, задавая границы и формы этой деятельности и придавать мотивационному процессу направленность, ориентированную на достижение ожидаемых целей, удовлетворяющих как личностные потребности, так и интересы организаций [10]. В системе корпоративного обучения и развития мотивацию следует рассматривать с точки зрения факторов ее направленности (рис.2).

Не проработанность мотивации сотрудника и компании ведет к серьезной проблеме на этапе корпоративного обучения и развития – текучести кадров. Во многих Российских компаниях как раз после этапа обучения, сотрудник отказывается от дальнейшего сотрудничества, уходит в другие компании. Как правило, это компании с более высокой заработной платой, более широким набором льгот, более лучшими условиями работы и большими возможностями для профессионального роста и продвижения. По данным исследования кадрового холдинга АНКОР, выступающего организатором исследования в России и международной корпорации Randstad 23% опрошенных респондентов отметили, что сменили место работы в 2017 году, еще 35% заявили о своей готовности сделать это в течение 2018 года [11].

По данным исследования, проведенным порталом HeadHunter, при выборе места работы в 2017 г, сотрудники руководствуются критериями: заработная плата (76% респондентов) и социальный пакет, финансовая стабильность компании (65%) и возможность карьерного роста (47%).

Рейтинг пяти наиболее важных для сотрудников критериев, позволяет проранжировать их по степени значимости:

-

1. Высокая зарплата и социальный пакет

-

2. Финансовая стабильность компании

-

3. Карьерный рост

-

4. Гарантии занятости

-

5. Интересная работа

Респонденты отметили, что именно низкий уровень оплаты труда (63% опрошенных), отсутствие карьерного роста (35%) могут подтолкнуть их к поиску другого работодателя или увольнению [12].

Данные опроса со стороны работодателя на первое место ставят критерий финансовой стабильности компании, а главный для работника мотив – заработная плата и соц. пакет находятся лишь на шестом месте.

Стоит отметить, что респонденты не разделяют критерий заработная плата и социальный пакет, для них это тождественные понятия и для них значим высокий уровень двух критериев.

Следует обратить внимание, что заработная плата является самыми значимыми и актуальными критериями для сотрудника. Однако можно говорить о том, что методы и средства материальной мотивации в России, используются работодателем очень неэффективно и однобоко.

Статистика такова, что заработная плата в России показывает отрицательную динамику на протяжении четырех лет (в 2017 году сокращение составило 1,7%, в 2016 году – 5,8%, в 2015-м – 3,2%, в 2014-м – 0,7%) [13].

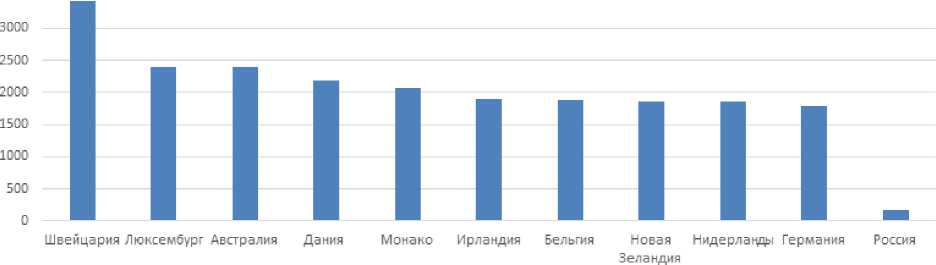

По данным Международной организации труда (МОТ), анализ 100 стран мира со стабильной и развивающейся экономикой, показал, что России занимает лишь 69 место по размеру средней заработной платы с показателем – $615 (нетто) (таблица 1). Возглавила рейтинг одна из самых развитых и богатых стран мира – Швейцария с показателем $3855 (нетто) на душу населения [14].

Таблица 1

Рейтинг стран по размеру средней заработной платы на 2018 год

|

Наименование страны |

Размер заработной платы (средний) в долларах |

Размер заработной платы (средний) в рублях |

|

Швейцария |

5426,27 |

341209,54 |

|

Австралия |

3306,13 |

207892,82 |

|

Объединенные Арабские Эмираты |

3182,48 |

200117,31 |

|

Норвегия |

3176,34 |

199731,73 |

|

Дания |

3068,11 |

192926,04 |

|

Соединенные Штаты |

2835,07 |

178271,88 |

|

Ирландия |

2609,14 |

164065,17 |

|

Япония |

2495,92 |

156946,05 |

|

Нидерланды |

2473,05 |

155507,81 |

|

Финляндия |

2451,07 |

154125,9 |

|

Германия |

2420,63 |

152211,43 |

|

Швеция |

2360,21 |

148412,24 |

|

Россия |

527,00 |

33138,21 |

■woo

■ Размер МРОТ в месяц в 5

Рисунок 3. Размер МРОТ в месяц в $.

Согласно ч. 3 ст. 133 ТК РФ, ежемесячная зарплата работника, отработавшего полный месяц (выполнившего норму рабочего времени и нормы труда), не должна оказаться ниже федерального МРОТ. И все-таки уровень заработной платы в России ориентирован на минимальный размер оплаты труда (МРОТ), установленный для работающих граждан, который может включать в себя: оклад; любые премии; компенсационные выплаты, например, за работу во вредных условиях; надбавки и доплаты. У нас в стране многие работодатели, особенно бюджетные, не пытаются применить материальное стимулирование, увеличить заработную плату, а наоборот, пытаются ее занизить, оставить на уровне МРОТ.

Российский МРОТ с 1 января 2019 года установлен на уровне в 11280 рублей. Россия занимает 74 место среди 103 стран из рейтинга по уровню МРОТ (рис. 3) [14].

Обратимся к тексту статьи 129 ТК РФ, в которой сказано, что зарплата состоит из следующих выплат: Вознаграждений за выполнение трудовых обязанностей; различных стимулирующих выплат; компенсаций [15].

Итак, вознаграждение за труд состоит из трех частей: основной (тарифной), компенсационной и стимулирующей.

Тарифная часть заработной платы исчисляется на основе установленных Трудовым кодексом критериев: квалификация сотрудника, сложности, количества, качества и условия выполняемой работы.

Компенсационная часть применяется, когда выплаты имеют цель компенсировать неблагоприятное воздействие вредных производственных факторов, климатических условий либо дополнительной нагрузки (трудозатрат). Т.о, в основном компенсационная часть применяется, когда работа выполняется в условиях, отклоняющихся от нормальных, за исключением надбавки за работу со сведениями, составляющими государственную тайну и работу с шифрами.

Стимулирующая часть заработной платы являются выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). К таким выплатам относятся:

-

1) выплаты за интенсивность и высокие результаты работы;

-

2) выплаты за качество выполняемых работ;

-

3) выплаты за стаж непрерывной работы, выслугу лет;

-

4) премиальные выплаты по итогам работы [16].

Однако премиальные выплаты по итогам работы не учитывают ежемесячных квартальных, годовых премий, которые могут устанавливаться за выполнение различных показателей.

Для сотрудников государственных или муниципальных учреждений применяется базовый должностной оклад, ниже которого заработную плату установить нельзя.

Таким образом, для корпоративного сотрудника материальное поощрение применяется за счёт использования стимулирующей части заработной платы.

Фактическое состояние по выплатам стимулирующего характера имеет такую тенденцию, что в России практически не используется система премиальных выплат, ориентированных на личное премирование, связанное с квалификацией, личными качествами и конечными результатами труда конкретного сотрудника. Во многих организациях ситуация такова, что работодатель устанавливает минимальный оклад сотрудникам, без дифференцирования на возраст, стаж, квалификацию и т.д. Часть заработка сотрудники получают в виде премиальных и поощрительных выплат, причем исключительно все сотрудники, работающие в коллективе. Перед сотрудником не ставят особых задач, от него не ждут личной мотивированности по отношению к выполняемой работе, чаще всего просто нагружают работой сверхурочно, работой с нарушениями трудового законодательства вне рамок должностной инструкции и обязанностей. По законодательству стимулирующая часть заработной платы, не является обязанностью работодателя. Работодатель, все-таки ее применяющий, в виде надбавок, в любой момент может отказаться от выплат.

Помимо использования материального ресурса в вопросе мотивирования сотрудника и повышении уровня вовлеченности в рабочий процесс, необходимо использовать социальные выплаты, которые должны быть предусмотрены коллективным договором, соглашениями либо локальными нормативными актами. Законодательно выплаты социального характера, связанные с социальными льготами, в частности на лечение, отдых, проезд, трудоустройство (без пособий из государственных социальных внебюджетных фондов), были закреплены Постановлением Госкомстата России от 24 ноября 2000 г. N 116, но были отменены Постановлением Госкомстата РФ от 19.09.2002 N 179. Вместо расширение спектра действия социальных возможностей, которые мог бы использовать работодатель, у нас в стране остался законодательный регламент только для социальный льгот и пособий.

А ведь механизм мотивирования через социальный блок может быть очень обширен и интересен как для сотрудника, так и для работодателя: это может быть добровольное медицинское страхование работников и членов их семей, оплата путевок работникам и членам их семей на ле- чение, отдых, экскурсии, путешествия, оплата абонементов в группы здоровья, занятий в спортивных секциях, оплата расходов по протезированию и другие подобные расходы, оплата подписки на газеты, журналы, оплата услуг связи в личных целях, возмещение платы работников за содержание детей в дошкольных учреждениях, стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации, оплата стоимости проездных документов к месту работы и обратно и т.п.

Если проанализировать опыт зарубежных стран, то в вопросе материального мотивирования сотрудника усматривается применение разнообразных методов и средств, которыми оперирует работодатель. Применяются:

-

1. Комиссионные вознаграждения – когда сотрудник получает процент от сделок, заключаемых с клиентами, при этом ему могут выплачивать и постоянный оклад. Сотрудник лично мотивирован на получение большего комиссионного вознаграждения.

-

2. Денежные вознаграждения – даются сотруднику за выполнение конкретных поставленных целей. Причем сами цели могут касаться и простого соблюдения дисциплинарных требований компании, и обязанностей сотрудника и степени ответственности. Так, например, менеджера по персоналу, обучающего других сотрудников, могут премировать, проверив уровень его работы, а также степень удовлетворенности работой через опрос, анкетирование и т.д.

-

3. Индивидуальные вознаграждения – предоставляются сотрудникам, в случае, когда работодатель ценит и признает их личный вклад в развитие компании. Это может быть и выслуга лет, и владение специальными навыками и умениями, и опыт, и личные достижения. Индивидуальные вознаграждения мотивируют сотрудников со стажем и в возрасте оставаться верными компании, вовлеченными и рекомендовать ее другим.

-

4. Вознаграждения по разделению прибыли. При качественном выполнении сотрудником определенных задач, компания достигает определенных результатов и соответственно получает дополнительную прибыль. Часть этой прибыли, заранее оговоренной, чаще в процентах, выплачивается сотруднику. На первоначальном этапе у сотрудника появляется личная заинтересованность и мотивированность в правильном и быстром решении поставленных задач. Также применяется коллективное вознаграждение, при котором прибыль компании распределяется между всеми сотрудниками, т.о доход прямо пропорционален доходу фирмы. Такой коллективный подход делает весь коллектив вовлеченным в работу и получение результата, сплачивает его и мотивирует.

-

5. Гибкая система оплаты труда каждого сотрудника (применяется в основном в Англии, Франции) – применяются специальные оценочные шкалы по ряду факторов. Учитываются индивидуальные качества сотрудника, его заслуги и результаты работы. В ней заинтересованы высококвалифицированные специалисты.

-

6. Опосредованное материальное стимулирование, когда сотруднику не выплачивают живых денег, но дают определенные преференции. Например, приобрести определенное количество акций компании или предоставляется процент акций, дающих доход в качестве дивидендов. В этом варианте сотрудник не имеет возможности ощутить преимущества живых денег сразу, т.к. доход растянут по времени. В Германии часто используют метод, при котором сотрудник может распоряжаться рабочим временем по лич-

- ному усмотрению, достигая взамен показателей определенной результативности. В итоге повышается мотивация-сотрудник не просто выполняет поставленные перед ним задачи, но и привлекается к участию в управлении своей деятельностью.

Опосредованное материальное стимулирование применяется в виде обеспечения сотрудников социальным пакетом: бесплатной медицинской страховкой, компенсацией на питание, оплатой мобильного телефона. При этом каждая компания предлагает свой список компенсаций: одни оплачивают сотрудникам больничные и отпуска; другие – включают в пакет бесплатные обеды, медицинские страховки, транспортные расходы, путевки на курорт, занятия в спортивных клубах; третьи – предоставляют в пользование автомобиль, льготные кредиты, квартиры и т. д.

В зарубежных странах применяется термин «Правильный» социальный пакет, который надолго связывает сотрудника и фирму, делает их двухсторонне взаимововле-ченными. Сотруднику выплачивается вознаграждение по итогам выполнения производственной программы компании, которая рассчитана на 3-5 лет. В случае невыполнения сотрудником плана, он теряет 6% заработка в виде отчислений в компанию и, наоборот, при выполнении плана получает дополнительное вознаграждение.

По содержанию, социальный пакет можно охарактеризовать как применение всевозможных видов компенсаций расходов на обеспечение жизнедеятельности сотрудника, выраженные в форме безналичной оплаты товаров и услуг или различных скидок и льгот.

Вся затратная часть социального пакета утверждена Международной организацией труда (МОТ), представительство которой находится в Женеве. России также является членом МОТ, а в юридическом плане Конвенции МОТ ратифицированы в России.

Структура материального стимулирования (на основании затрат на сотрудников):

-

1) прямая заработная плата;

-

2) оплата за неотработанное время;

-

3) единовременные премии и поощрения;

-

4) расходы на питание, топливо и другие натуральные выдачи;

-

5) расходы на обеспечение работников жильем;

-

6) расходы на социальную защиту;

-

7) расходы на профессиональное обучение;

-

8) расходы на культурно-бытовое обслуживание;

-

9) затраты, не вошедшие в ранее приведенные классификационные группы;

-

10) налоги, относимые к затратам на рабочую силу.

Подводя итоги, на основании вышеизложенного, можно сделать выводы:

-

1. Вовлеченность сотрудника и работодателя в процесс корпоративной деятельности являются комплексным показателем, который основан на двухсторонней мотивированности.

-

2. Высокий уровень вовлеченности сотрудника в трудовую деятельности и показатель, определяющий выбор корпорации коррелирует с уровнем заработной платы и социальным пакетом сотрудника.

-

3. Необходимо четко прорабатывать механизмы мотивации путем применения стимулирующей части заработной платы, с упором на личное, а не коллективное премирование. Считаем эффективной модель гибкой системы премирования каждого сотрудника, развитую за рубежом,

-

4. Предлагаем сделать упор на опосредованное материальное стимулирование, и более того, законодательно закрепить варианты социальных выплат для сотрудников корпораций.

-

5. Предлагаем подробно и четко отображать все условия и варианты применения материального и опосредованного материального стимулирования во внутренних нормативных документах компании.

-

6. Необходимо мотивировать-вовлекать персонал в корпоративную деятельность на всех ее этапах, опираясь на гибкую и разнообразную систему материального стимулирования, с учетом личных параметров каждого сотрудника (квалификационных, возрастных и личностных).

как один из методов материального стимулирования.

Конечно же, материальное стимулирование не является единственным методом для повышения мотивации, иные методы и средства станут предметом рассмотрения в других работах.

the List of Incentive Payments in Federal Budget Institutions and Clarifications on the Procedure for Establishing incentive payments in federal budget institutions ". (in Russ)].

Список литературы Двусторонняя вовлеченность сотрудника и работодателя в корпоративную деятельность

- Веснин В.Р. Основы менеджмента: учеб. М.: Проспект; 2014.

- Опросник оценки вовлеченности персонала (Gallup)/HR-Portal. URL: https://hr-portal.ru/tool/oprosnik-ocenki-vovlechennosti-personala-gallup.

- Варданян И.С. Национально-страновые аспекты мотивации персонала: Учебное пособие. СПб.; 2010.

- Пиримова В.Р. Внутреннее побуждение к деятельности как способ мотивации//Справочник по управлению персоналом. 2013. № 1. С. 95-100.

- Дряхлов Н.И., Куприянов Е.А. Системы мотивации персонала в Западной Европе и США//Проблемы теории и практики управления. 2002. № 2. С. 83-88.

- Великобритания: вовлеченность работников/Справочник кадровика. URL: https://www.pro-personal.ru/article/5515-velikobritaniya-vovlechennost-rabotnikov.

- Why Good Managers Are So Rare/Harvard Business Review. URL: https://hbr.org/2014/03/why-good-managers-are-so-rare.

- Модель вовлеченности сотрудников Aon Hewitt/Aon Hewitt. URL: https://axes.ru/articles/model-vovlechennosti-sotrudnikov-aon-hewitt.

- Кулькова И.А., Плутова М.И. Управление по компетенциям как инструмент формирования вовлеченности персонала//Вопросы экономики и права. 2017. № 7. С. 33-36.

- Хромовских Н.Т. Основы кадрового менеджмента: Учеб. материал. Владивосток; 2003.

- Randstad Award/Стратегия. URL: http://strategyjournal.ru/partners-news/randstad-award-2.

- Что важно при выборе работы?/HeadHunter. URL: https://spb.hh.ru/article/1104.

- Росстат: реальные доходы россиян падают пятый год/Новости Санкт-Петербурга. URL: http://piter-news.net/society/2019/01/25/171716.html.

- Средние зарплаты в мире/Блог о России bcb.su. URL: https://bcb.su/srednyaya-zarplaty-v-mire.htm.

- Трудовой кодекс Российской Федерации N 197-ФЗ от 30 декабря 2001 г.

- Приказ Минздравсоцразвития РФ N 739н от 19 декабря 2008 г. "О внесении изменения в Приказ Министерства здравоохранения и социального развития Российской Федерации от 29 декабря 2007 г. N 818 "Об утверждении Перечня видов выплат стимулирующего характера в федеральных бюджетных учреждениях и разъяснения о порядке установления выплат стимулирующего характера в федеральных бюджетных учреждениях". .