Ekonomski pristup problemu evazije poreza i preporuke za Srbiju

Author: Milosavljević Valentina

Journal: Ekonomski signali @esignali

Article in issue: 2 vol.11, 2016.

Free access

Poreska evazija je globalni problem i ima ozbiljne posledice za svaku državu, bez obzira na razlike u društveno-ekonomskom i političkom uređenju. Osnovu poreskih krivičnih dela čine različite pojavne manifestacije poreske evazije, posebno kada se ima u vidu da evazija poreza predstavlja ujedno i najznačajniji oblik sive ekonomije. Kako se oporezivanjem pored fiskalnih ostvaruju i ciljevi u oblasti ekonomske i socijalne politike, izbegavanje plaćanja poreza ostavlja posledice na ekonomskom i socijalno-političkom planu. Nakon uvodnih razmatranja, u radu se prikazuje aktuelnost ovog problema, zatim se analiziraju teorijske i praktične karakteristike poreske evazije, kao osnovnog fiskalnog krivičnog dela u novom krivičnom pravu Republike Srbije, dok se ekonomski pristup problemu evazije poreza zasniva na analizi individualnog ponašanja poreskih obveznika.

Poreska evazija, siva ekonomija, poreski obveznik, krivično pravo, ekonomski pristup

Short address: https://sciup.org/170204132

IDR: 170204132 | UDC: 343.359.2(497.11); 336.225.68(497.11) | DOI: 10.5937/ekonsig1602011M

The economic approach to the problem of tax evasion and recommendations for Serbia

Tax evasion is a global problem and it has severe consequences for every country, regardless of differences in socio-economic and political structure. The basis for tax criminal offenses is embodied in different manifestations of tax evasion, especially when taking into account that tax evasion is also the most important form of informal economy. Since the taxation achieves not only fiscal, but also objectives in the field of economic and social policy, tax evasion has consequences on the economic and socio-political level. After introductory considerations, the paper shows the topicality of this issue, then the analysis of theoretical and practical features of tax evasion, as the basic fiscal criminal offense in the new Criminal Law of the Republic of Serbia, while the economic approach to the problem of tax evasion is based on an analysis of individual behavior of taxpayers.

Text of the scientific article Ekonomski pristup problemu evazije poreza i preporuke za Srbiju

Izvor: Tax Justice Network,

Iz navedene tabele se vidi koliki je obim poreske evazije u 2011. godini. Ovi podaci dovode u pitanje opšte prihvaćenu korelaciju između visokih poreskih stopa i obima utaje poreza. SAD imaju niže poreske stope, a nalaze se među zemljama sa velikim obimom poreske evazije. Poreski moral je razvijen u SAD i siva ekonomija iznosi svega 8,6 (%BDP), dakle daleko manje od bilo koje zemlje na listi. Broj krivičnih slučajeva vezano za utaju poreza je porastao 33% između 2009 - 2011. godine. Brazil koji ima najveći ekonomski sistem među zemljama Latinske Amerike, nalazi se na drugom mestu na ovoj listi. Na trećem mestu je Italija, čiji su mediji puni vesti o ljudima bez legitimnih prihoda koji voze skupe sportske automobile. Rusija je na četvrtom mestu. Na petom mestu je Nemačka, koja je nedavno potpisala sporazum o poreskoj evaziji sa Švajcarskom. Prema navodima medija, u švajcarskim bankama krije se više od 180 milijardi evra nemačke imovine. Na šestom mestu je Francuska, a na sedmom Japan. Japanski premijer je objasnio da je potrebno povećanje poreza radi saniranja posledica razornog zemljotresa, kao posledica cunamija, koji se dogodio u martu 2011. godine. Na osmom mestu je Kina

po visini poreske evazije. Na devetom mestu je Velika desetom mestu je Španija. Prema nekim procenama, kompanija krije novac u poreskim rajevima.

i na kih

Britanija pr

Poreska evazija i izbegavanje plaćanja poreza su tolik

Utaja poreza predstavlj

anje ošt su isnih ciljeva. U nekim javnih prihoda. Ovaj ava postizanje planova

U svim poreskim sistemima javlja se izbegavanje plaćanja poreza u većoj ili manjoj meri. To izbegavanje je veoma nisko u Skandinavskim zemljama, SAD-u i Engleskoj, gde postoji visok stepen poreskog morala, a

na obim i prirodu finansija države. Ove štetne poj zemlje 385 biliona dolara godišnje.3 Svedoci sm transakcija koje pre svega imaju za cilj izbegav o ovakvim transakcijama pune novinske na sredstava ostaju izvan kontrole državnih

poreza dovodi do toga da je manji priku remeti ostvarenje postavljenih javnih slučajevima čak dolazi do drastičnog fenomen prožima celokupnu ekonomske politike.

sistemima i u velikoj finansijska policija j utajivača poreza 16.233 osobe ra

uje

nos jav

ču jene nsijskih eza. Vesti si novčanih

begavanje plaćanja prihoda. To dalje

savremenim poreskim avni budžet. Na primer, italijanska okom 2012. godine otkriveno 12.000

etili budžet za 56 milijardi evra, kao i da je

je prema iznosu od ova su javne usl ra

egavanje plaćanja poreza i poreska evazija a SA dovela do gubitka u javnim prihodima u

crno.

i dolara godišnje. U mnogim drugim zemljama znosi bilione evra. To znači manje sredstava za infrastrukturu, vo, obrazovanje i smanjenje životnog standarda u a i zemljama u razvoju.5

eska utaja u Srbiji

-

3 Alex Cobham, Tax Evasion, Tax Avoidance and Development Finance, Working paper number 129, September 2005, p.1.

-

4 Akter, Internet: http://www.akter.co.rs , 11.09.2015.

-

5 OECD, Internet: http://www.oecd.org/ctp/fightingtaxevasion.htm , 11.09.2015.

sve je to posledica rigoroznih mera i krivičnih sankcija prema tim licima. U Francuskoj i Italiji izbegavanje plaćanja poreza je veće, a najveće je na Bliskom i Dalekom istoku. U našoj zemlji je, takođe, u velikoj meri prisutno izbegavanje plaćanja poreza, odnosno utaja poreza, a postoje brojni razlozi zašto je takva situacija. Pre svega to su loša ekonomska situacija u zemlji, kao i nepostojanje kako strožih sankcija, tako i preventivnih mera.

Kod većine država poreska krivična dela uređena su krivičnim zakonima (npr. Ruska Federacija, Austrija, Bugarska, Mađarska), dok pojedine države ova dela svrstavaju u okvire poreskog zakonodavstva (Francuska). U Srbiji se poreska krivična dela nalaze i u Krivičnom zakoniku i u poreskom zakonodavstvu.

Osnovno krivično delo u oblasti fiskalnih obaveza je poreska utaja predviđena u čl. 229. Krivičnog zakonika Republike Srbije (čijim je stupanjem na snagu 1. januara 2006. godine ukinuto krivično delo izbegavanje plaćanja poreza koje je inače bilo predviđeno u članu 172. Zakona o poreskom postupku i poreskoj administraciji). Delo se sastoji u davanju lažnih podataka o zakonito stečenim prihodima, o predmetima ili drugim činjenicama koje su od uticaja na utvrđivanje poreskih obaveza, ili u neprijavljivanju zakonito stečenog prihoda, predmeta ili drugih činjenica u slučaju obavezne prijave, ili na drugi način prikrivanju podataka koji se odnose na utvrđivanje poreskih obaveza u nameri da se potpuno ili delimično izbegne plaćanje poreza, doprinosa ili drugih propisanih dažbina pri čemu iznos obaveze čije se plaćanje izbegava prelazi 150.000 dinara.

S obzirom na specifičnost ovog krivičnog dela, kao i na čestu promenu zakonske regulative koja se bavi oporezivanjem fizičkih i pravnih lica, gotovo da je nemoguće obuhvatiti sve načine izvršenja ovog krivičnog dela, stoga ćemo ukazati samo na one najučestalije. Načine izvršenja krivičnog dela utaje poreza, s obzirom na vrstu poreza čije se plaćanje izbegava, možemo podeliti na:

-

• utaju poreza na dohodak građana;

aju

a na dobit preduzeća;

-

• utaju godišnjeg poreza na dohodak građana;

-

• utaju poreza na dodatu vrednost;

-

• utaju akciza.

Utaja poreza na dohodak građana predstavlja način izvršenja krivičnog dela poreske utaje koji se ogleda u izbegavanju plaćanja propisanih poreza i doprinosa prilikom isplata zarada, odnosno svih oblika isplata koje u skladu sa Zakonom o porezu na dohodak građana imaju tretman zarada. Naime, zarade, odnosno plate zaposlenih se prikazuju kao da su obračunate po najnižoj osnovici, i na taj iznos obračunavaju se i uplaćuju porez i doprinosi na lična primanja. U stvarnosti radi se o znatno većim iznosima, čija se razlika isplaćuje u gotovom novcu, pa se na taj način izbegava plaćanje poreza i doprinosa na ovako isplaćenu razliku.

Pored navedenog metoda izbegavanja plaćanja poreza i doprinosa na lična primanja, u praksi je veoma čest slučaj izbegavanja plaćanja pomenutih dažbina koji se vrši neprijavljivanjem radnika. Zatim, ovaj način izvršenja se ogleda u vršenju isplate iz blagajne preduzeća bez odgovarajuće knjigovodstvene evidencije ličnog primanja i bez obračuna i plaćanja poreza i doprinosa na zaradu, a naročito kada je ona učinjena radi namirenja ličnih potreba zaposlenog, odgovornog lica, vlasnika, osnivača ili trećih lica van privrednog društva na čiji se teret isplata vrši. Jedan od načina izvršenja ovog oblika utaje poreza jeste podizanje gotovog novca od strane poreskih obveznika (pravnih lica) sa svojih tekućih računa, pri čemu lažno prikazuju različite osnove takvog podizanja koji ne podrazumevaju obavezu plaćanja poreza na ostale prihode. Tako se, pri podizanju gotovog novca često prikazuje da se to čini radi otkupa poljoprivrednih proizvoda, sekundarnih sirovina i slično, a u realnosti se podignuti novac koristi u potpuno druge svrhe, uglavnom za lične potrebe vlasnika preduzeća.

Još jedan od načina izvršenja ovog krivičnog dela ogleda se u neprijavljivanju prihoda koja fizička ili pravna lica ostvaruju izdavanjem stanova, poslovnih i drugih prostorija u zakup. U oblasti građevinarstva, česti su slučajevi utaje poreza od strane privrednih društava, koja se bave projektovanjem, na taj način što se usluge projektovanja fizičkim licima ne evidentiraju kroz poslovne knjige, već se takve usluge naplaćuju u gotovom novcu. Na ovaj način u praksi se protivpravno pribavlja protivpravna imovinska korist u ogromnim iznosima i time nanosi velika šteta državnom budžetu. Osim ovog načina, jedan od čestih načina utaje poreza u oblasti građevinarstva ogleda se u prikazivanju manje cene kvadratnog metra od cene po kojoj je stambeni, odnosno poslovni prostor stvarno p

Utaja poreza poreske utaj

dobit preduzeća predstavlja način izvršenja krivičnog dela oji se ogleda u izbegavanju plaćanja propisanih poreza i doprinosa putem uvećanja rashoda ili umanjenja prihoda preduzeća. Uvećanje rashoda u cilju utaje poreza na dobit preduzeća ogleda se u smanjenju osnovice poreza na dobit, čime se umanjuje oporeziva dobit. Ovo se vrši tako što se lažno uvećavaju rashodi preduzeća fiktivnim uvećanjem troškova poslovanja, otvaranjem lažnih bilansnih pozicija, falsifikovanjem faktura i sl. Rashodi preduzeća se lažno uvećavaju po osnovu lažnih računa, odnosno faktura kojima se prikazuju troškovi, izdaci i slično, a koji se prema Međunarodnim računovodstvenim standardima i propisima o računovodstvu i odgovarajućim odredbama Zakona o porezu na dobit preduzeća mogu priznati kao rashodi preduzeća,

čime se povećava iznos rashoda u bilansu uspeha preduzeća. Radi se o rashodima koji su uknjiženi, a koji realno nisu nastali.

Umanjenje prihoda u cilju utaje poreza na dobit preduzeća se ogleda u netačnom prikazivanju prihoda preduzeća. Ovo je jedan od najučestalijih načina izbegavanja plaćanja poreza koji se ogleda u prikazivanju ukupnog prihoda u manjem iznosu od stvarno ostvarenog, što se uglavnom vrši neprikazivanjem svih ostvarenih prihoda i sl. Kod utaja poreza od strane pravnih lica, na ovaj način karakteristično je to da se uglavnom vodi duplo knjigovodstvo, jedno za potrebe kontrolnih organa, a drugo za potrebe samih poreskih obveznika.

Utaja godišnjeg poreza na dohodak građana predstavlja način izvršenja krivičnog dela poreske utaje koji se ogleda u nepodnošenju poreske prijave o godišnjem porezu na dohodak građana. Naime, godišnji porez na dohodak građana plaćaju fizička lica - rezidenti, uključujući i stranca -rezidenta, koji su u kalendarskoj godini ostvarili dohodak veći od trostrukog iznosa prosečne godišnje zarade po zaposlenom isplaćene u Republici Srbiji u godini za koju se utvrđuje porez, prema podacima republičkog organa nadležnog za poslove statistike.6 Obveznik godišnjeg poreza na dohodak građana dužan je da za ostvareni dohodak u godini za koju se vrši utvrđivanje poreza podnese poresku prijavu sa tačnim podacima nadležnom poreskom organu po isteku te godine, a najkasnije do 15. marta naredne godine.7 Shodno tome, ukoliko fizičko lice do navedenog roka ne podnese propisno sastavljenu poresku prijavu, a ostvario je dohodak koji prevazilazi neporezivi iznos propisan članom 87. Zakona o porezu na dohodak građana, a iznos obaveze čije se plaćanje izbegava prelazi sto pedeset hiljada dinara, čini osnovni oblik krivičnog dela poreske utaje.

Utaja poreza na dodatu vrednost (PDV) predstavlja način izvršenja krivičnog dela poreske utaje koji u poslednjih nekoliko godina, tačnije od stupanja na snagu Zakona o porezu na dodatu vrednost, odnosno od 1. januara 2005. godine, postaje dominantan oblik poreske utaje. Dakle, s obzirom na uvođenje poreza na dodatu vrednost u poreski sistem Republike Srbije, došlo je do pojave novih oblika izvršenja ovog krivičnog

Različiti su pojavni oblici utaje poreza na dodatu vrednosti. Jedan od načina izbegavanja plaćanja ovog poreza jeste nepodnošenje PDV prijave za poreski period za koji je obveznik po Zakonu o PDV-u obavezan da obračunava PDV i preda poresku prijavu. Ovaj pojavni oblik utaje PDV-a podrazumeva ponašanje poreskog obveznika koje je u suprotnosti sa članom 37. Zakona o PDV-u, odnosno neizvršavanje obaveza koje su ovim

članom utvrđene (nepodnošenje PDV prijave, neobračunavanje i neuplaćivanje PDV-a). Najčešće ovome prethodi nevođenje evidencije o ostvarenom prometu, odnosno neformiranje poslovne dokumentacije, u skladu sa članom 37, stav 3 Zakona o PDV-u. Takođe, ovaj oblik utaje poreza vrši se davanjem lažnih podataka o činjenicama koje su od značaja za obračun, iskazivanje i plaćanje PDV-a, što se ogleda u neevidentiranju ukupno ostvarenog prometa u cilju umanjenja PDV-a, kao i korišćenju lažnih faktura.

PDV obaveza koja je nastala po osnovu ostvarenog promet usluga u odgovarajućem kalendarskom periodu, zato što promet uopšte i ne evidentira ili se prikaže samo deo ostvare na taj način delimično umanji stvarna poreska obaveza.

ra i ni

i

U prvom slučaju se u podnetoj poreskoj prijavi, uopšte ne prikazuje da je su u sistemu PDV-a ispostavljaju preduzeća, i na taj način obezbeđuj

sebi a na dobavljača. U odgovorno li porez na evidenti može ko ost prom slu e fakture ren zn stvarilo prire kod igara na sreću, postoji niz načina da se ne prikaže realno stanje, kako bi se izbeglo plaćanje poreza u punom iznosu. Na primer, u poslovnim knjigama često, kada je reč o automatima, prikazuje se da pojedini aparati nisu radili, pa se samim tim ne evidentira prihod koji su ostvarili, a čime se automatski umanjuje i poreska osnovica.

na promet od strane a ime fiktivnih

odnosno u slučaju korišćenja lažnih faktura, ogleda ulaznih faktura sa iskazanim PDV-om, kako bi pravo na prethodni porez, a zatim se uopšte PDV obaveza. Ovi pojavni oblici uglavnom s fiktivnih, odnosno tzv. "fantomskih firmi". Naime,

stvarnosti nije ni došlo do prometa robe ili vršenj

Jedan od oblika izbegavanja privatnih preduzetnik je lažno p

Ovaj oblik manifestovao samostalno, tako što s

je porez na promet p utvrditi postojanj

kri m

lati,

u, žnih

o umanji vanje preko

ivredna društva koja

raćaj poreza, a da u sluga.

e da je porez platio dobavljač. vida. U prvom slučaju to se čini avljača naknadno unosi podatak da vljač. U ovakvim slučajevima lako je

alne radnje, jednostavnom proverom kod u, postoji sprega sa dobavljačem, gde

ku u fakture o prodaji robe unosi klauzulu da je t i uplaćen, iako nije, a kupac takvu fakturu

oj poslovnoj dokumentaciji. Ovakva kriminalna radnja njem cene navedene u fakturi sa kalkulacijom cene avedenu robu.

slučajevi priređivanja igara na sreću, kako zbog velikog učesnika, tako i zbog visokih profita koje ostvaruju pojedini či ovih igara. Kada je u pitanju utvrđivanje stvarnog prometa

Međutim, pojedini aparati imaju ili mehaničke brojače koji evidentiraju uplate, ili odgovarajuću elektronsku memoriju koja pamti sve uplate i

isplate za određeni period. Osim toga, pribavljanje evidencija o razduživanju zaposlenih je najsigurniji način utvrđivanja stvarnog prometa, imajući u vidu da isti vlasnik ima više objekata na različitim mestima, pa je iz sopstvenih potreba prinuđen da vodi ovakve evidencije.

Utaja akciza predstavlja način izvršenja krivičnog dela poreske utaje koji

se ogleda u izbegavanju plaćanja akcize kao jedne forme poreskih dažbina.

Radi se o malverzacijama koje su vezane za promet akciznih dobara,

uglavnom naftnih derivata. Način izvršenja ovog oblika ogleda se u

ilegalnoj nabavci, odnosno uvozu naftnih derivata i pravljenju lažnih

faktura na ime fantomskih firmi u kojima se iskazuju akciza i P faktura se ne plaća, što predstavlja neizmirivanje dažbina iskazane. Ovako pribavljeni naftni derivati se zatim slob

legalnom tržištu, uz neosnovano korišćenje iskaz prethodnog poreza i akciza, a po osnovu lažne fak šteta državnom budžetu, kako za neplaćenu akci PDV.

akva joj a ao nosi

2010. godine i podataka o broju osuđeni odbitku za 2010. godinu, kao i analiz

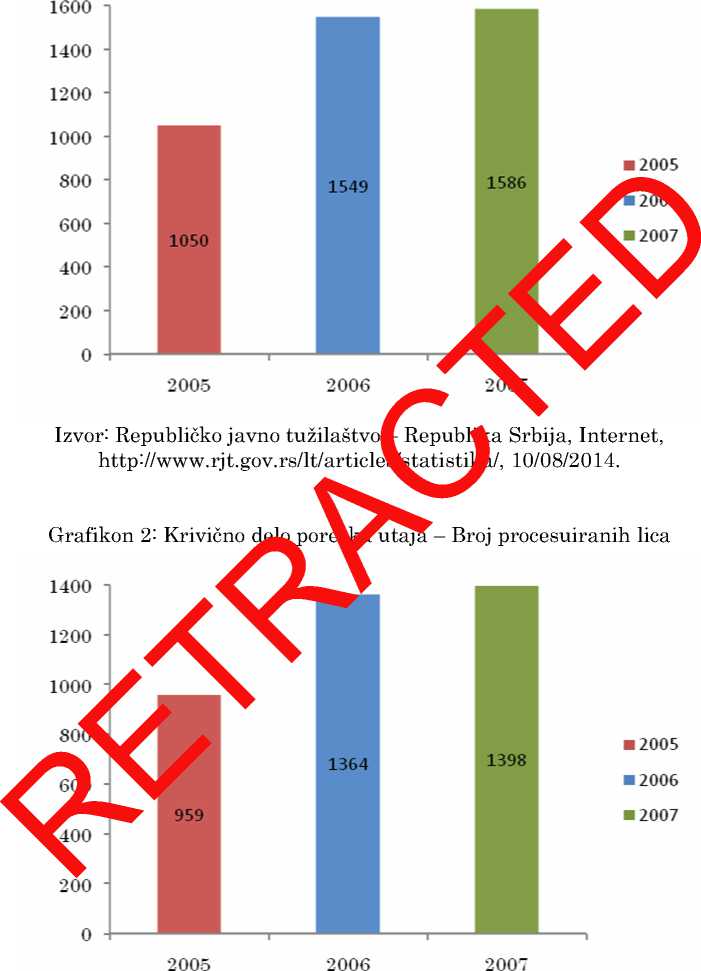

Analizom podataka o broju osuđenih lica za

u za

e, es za ne rodaj a, predmeta Apelacionog suda u

za pripadajući

taju period 2007-ćivanje poreza po

Beogradu za period 2010-2011. godine, uočava s

lica za ova dela. Mali je broj osuda na k broj osuđenih lica, na osnovu politika bila blaga. Zabrinjava

okončanim krivičnim post dela. Na osnovu problematike poresk lica Poreske uprav krivičnih dela,

a je mali broj osuđenih ra u odnosu na ukupan zaključiti da je kaznena

a je u nekim pravosnažno

ena pogrešna kvalifikacija krivičnih teći slika o stepenu poznavanja , kako od strane pojedinih službenih zadatak da otkriva i prijavljuje učinioce ovih nekih javnih tužilaca i sudija.

Grafikon 1: Krivično delo poreska utaja – Broj prijavljenih lica

Izvor: Republičko javno tužilaštvo – Republika Srbija, Internet, , 10/08/2014.

Poreska krivična dela podložna su čestim izmenama, pre svega zbog

dinamičnosti društvenih odnosa koji se njima štite, što zahteva da se oblici

krivičnopravne zaštite blagovremeno prilagođavaju promenama poreskih

propisa. Naravno, samo krivičnopravnim merama ne može se značajnije

doprineti sprečavanju izbegavanja plaćanja propisanih dažbina. Ma koliko

kazneno zakonodavstvo bilo rigorozno, ono samo po sebi ne može da

suzbije poreski kriminalitet. Politika suprotstavljanja ovoj pojavi mora,

pored kaznene, da obuhvati i preventivnu dimenziju. Ipak, inoviranje

formulacije krivičnog dela neuplaćivanja poreza po odbitku, kojim bi se učinilo jasnijim da se ono odnosi na sve oblike javnih prihoda koji se oblasti. Nedvosmislenost pravne norme olakšava njenu moguće dileme, dovodi do potpunijeg razumevanja od sm i o

d rganizova cije.

rđe

m an enim direkt itici u koje bilansa, ugrožavanju budžeta države, a samim tim u znatnoj meri utiče i efikasan služba i

plaćaju po odbitku, a ne samo poreza, svakako bi doprinel efikasnijoj, društveno opravdanijoj i pravednijoj kaznenoj

je upućena, a, što je u ovom slučaju najznačajnije, kojih dolazi u procesu primene prava, pogotovo svojoj prirodi veoma bliski.

Da bi se efikasno sprovodila poreska politika i da

poreski sistem neophodno je da postoj sposoban poreski aparat. U svim sav dobro organizovane poreske službe, š

utaje poreza. Pored službi, kontrole naplate poreza zakonodavstvu, utaja pore krivičnu sankciju novča slučaj poreske utaje godina.

4. Zaključ

Za svak odvij

egzistirao poreska

oj otklanja ma ce do ji su po

žavama egzistiraju ove rezultira smanjenjem reza dovelo je i jačanje u našem krivičnom

vično delo i povlači za sobom aznu zatvora do 3 godine, a za teži včana kazna i kazna zatvora od 5

emlju je od naročitog značaja da se realizacija poreskog sistema remeno i efikasno. Izbegavanjem plaćanja poreske osti ili delimično, ili neblagovremenim izvršavanjem veza po osnovu poreskih davanja i drugih davanja u vidu čno, krše se zakonski propisi i uzrokuju negativne posledice manifestuju u nepotpunom ostvarivanju poreskih planova i

na zadovoljavanje opštih društvenih potreba i funkcionisanje državnih funkcija na različitim nivoima. Stoga svaka zemlja nastoji da ostvari efikasnu delatnost na polju blagovremenog otkrivanja, suzbijanja i sprečavanja krivičnog dela poreske utaje.

S obzirom na prirodu ovog krivičnog dela, odnosno načine izvršenja, kao i na načine rada, odnosno subjekata privrednog poslovanja i drugih pravnih

lica u okviru kojih se vrši krivično delo poreske utaje, svakako da bi vodeći način saznanja za postojanje ovog dela trebalo da budu prijave inspekcijskih organa. Međutim s obzirom na visok stepen korupcije pojedinih lica koji obavljaju poslove kontrole obračunavanja i plaćanja poreza, doprinosa i drugih dažbina, broj prijava je izuzetno mali. Zato otkrivanje, suzbijanje i sprečavanje krivičnog dela poreske utaje predstavlja jedan veoma težak i složen zadatak.

Kako je utaja poreza uglavnom praćena falsifikovanjem određene dokumentacije, u koju se unose neistiniti podaci o zakonito stečenim prihodima, obimu prometa, broju zaposlenih radnika, visini troškova i slično, to je najčešći način za saznanje o postojanju ovog dela uvid u poslovnu dokumentaciju i njeno upoređivanje sa primerima koji se nalaze kod nadležnih organa. Na ovaj način mogu se uvideti određene nepravilnosti u vezi sa obračunavanjem i prijavljivanjem poreza, doprinosa i drugih dažbina. Utvrđivanjem ovakvih nepravilnosti stiču se osnovi sumnje o postojanju krivičnog dela poreske utaje.

Osim organa unutrašnjih poslova, do saznanja za postojanje ovog krivičnog dela mogu doći i drugi organi u sklopu svoje delatnosti, kao što su subjekti platnog prometa, poreska uprava, inspekcijski i carinski organi. Po sticanju osnova sumnje o postojanju krivičnog dela poreske utaje, neophodno je preduzeti određene kriminalističko – taktičke mere i radnje, poput osmatranja, praćenja i drugo, kako bi se prikupile određene informacije u vezi sa vremenom, načinom izvršenja, visinom utajenog poreza, ličnošću osumnjičenog.

Prirodna je težnja poreskih obveznika da obaveze poreza i doprinosa plate u manjem iznosu koristeći nedorečenosti ili nedovoljnu preciznost propisa, kao i da potpuno izbegnu plaćanje poreskih obaveza. Dok god bude poreza i poreskih obveznika biće i poreske evazije, odnosno onih poreskih obveznika koji će, bilo zakonito bilo nezakonito, nastojati da umanje ili izbegnu svoje poreske obaveze. Racionalan poreski obveznik će sigurno dobro odmeriti koristi koje ima od neplaćenih poreza u odnosu na gubitke koje može imati usled sankcija za nezakonito poresko ponašanje. Kada se ima u vidu ogroman značaj koji fiskalni sistem, njegovo uredno, blagovremeno, potpuno i kvalitetno realizovanje ima za postojanje, održanje pa i razvoj države odnosno društva, onda je posve jasno od kolike je važnosti da se država, širokim spektrom mera, sredstava, načina i postupaka preduzetih od različitih subjekata na svim nivoima, suprotstavi različitim oblicima i vidovima neplaćanja, prikrivanja, neprijavljivanja ili izbegavanja plaćanja poreza, doprinosa i drugih propisanih obaveza koje predstavljaju javne dažbine, odnosno javni prihod.

Dakle, ključni parametri za uspešno suzbijanje nezakonite poreske evazije, mogli bi biti: preduzimanje kvalitetnih preventivnih mera za rano i pravovremeno otkrivanje nezakonite poreske evazije (preko stručne i opremljene poreske administracije), omogućavanje edukacije privrednih subjekata, sa punktovima za stručnu pomoć, kao i rigorozna, u praksi prema svima jednako primenjena, kaznena poreska politika. Poreskim obveznicima savetujemo da ne krše poreske propise, ali da iskoriste sve mogućnosti zakonitog smanjenja poreskih izdataka kroz razne povoljnosti, subvencije i drugo.

Cobham, A. (2005). Tax Evasion, Tax Avoi Finance, Working paper number 129.

Development

-

2. Jovašević D., Gajić G.,M. (2008). Poreska utaja – oblici

-

3. Kulić, M. (1999). Poreska utaja i krijumčarenje. Beograd: BMG.

-

4. Krivični zakonik "Službeni glasnik RS", br. 85/2005, 88/2005, 107/2005, 72/2009, 111/2009.

ispoljavanja i mere zaštite. Beogr

osing

Krstić, G., Schneider, F.

darenko, M., Arsić, M., Radulović, I. (2013). Siva ekonomija u Srbiji –

za reforme. Beograd: USAID Srbija i ske nauke.

-

6. Popović D. (1997). Nauka o porezima i poresko pravo. Beograd:

-

7. Vuković, M. (2009). Poreska utaja u policijskoj i sudskoj praksi.

-

9. Zakon o porezu na dohodak građana „Službeni glasnik RS“, br. 24/01, 80/02, 80/02 – drzakon, 135/04, 62/06, 65/06 –ispr., 31/09, 44/09, 18/10, 50/11, 91/11 – odluka US, 7/12 – usklađeni din. izn., 93/12, 114/12 – odluka US i 8/13 – usklađeni din. izn.

Colpi.

ograd: Službeni glasnik.

kon o poreskom postupku i poreskoj administraciji "Sl. glasnik

RS", br. 80/2002,84/2002 - ispr., 23/2003 - ispr., 70/2003, 55/2004, 61/2005, 85/2005 - dr. zakon, 62/2006 - dr. zakon, 63/2006 - ispr. dr. zakona, 61/2007, 20/2009, 72/2009 - dr. zakon,

53/2010,101/2011, 2/2012 - ispr., 93/2012.9.

THE ECONOMIC APPROACH TO THE PROBLEM OF TAX EVASION AND RECOMMENDATIONS FOR SERBIA

Valentina Milosavljević

as

ere of tax onomy. objectives vasio oach.

f t pro al polic socio tax evasion has itical level. After s the topicality of

Summary: Tax evasion is a global problem and it consequences for every country, regardless socio-economic and political structure. criminal offenses is embodied in differen tax evasion, especially when taking evasion is also the most important for

Since the taxation achieves not on in the field of economic and so consequences on the economic a introductory considerations, the p this issue, then the ana features of tax evasion, the new Criminal economic approa an analysis of i etical and practical iscal criminal offense in epublic of Serbia, while the m of tax evasion is based on or of taxpayers.

Keyword law, ec

informal economy, taxpayer, criminal

References Ekonomski pristup problemu evazije poreza i preporuke za Srbiju

- (2005/2009) Krivični zakonik. Službeni glasnik RS, br. 85, 88/2005, 107/2005, 72/2009, 111

- (2002/2012) Zakon o poreskom postupku i poreskoj administraciji. Sl. glasnik RS, br. 80, 84/2002 - ispr. 23/2003 - ispr. 70/2003, 55/2004, 61/2005, 85/2005 - dr. zakon, 62/2006 - dr. zakon, 63/2006 - ispr. dr. zakona, 61/2007, 20/2009, 72/2009 - dr. zakon, 53/2010,101/2011, 2/2012

- (2001/2013) Zakon o porezu na dohodak građana. Službeni glasnik RS, br. 24, 80/02, 80/02 - dr. zakon, 135/04, 62/06, 65/06 - ispr. 31/09, 44/09, 18/10, 50/11, 91/11 - odluka US, 7/12 - usklađeni din. izn. 93/12, 114/12 - odluka US i 8 - usklađeni din. izn

- Cobham, A. (2005) Tax evasion, tax avoidance and development finance. u: Working paper number 129

- Jovašević, D., Gajić-Glamočlija, M. (2008) Poreska utaja - oblici ispoljavanja i mere zaštite. Beograd: Beosing

- Krstić, G., Schneider, F., Arandarenko, M., Arsić, M., Radulović, B., Ranđelović, S., Janković, I. (2013) Siva ekonomija u Srbiji - Novi nalazi i preporuke za reforme. Beograd: USAID Srbija i Fondacija za razvoj ekonomske nauke

- Kulić, M. (1999) Poreska utaja i krijumčarenje. Beograd: BMG

- Popović, D. (1997) Nauka o porezima i poresko pravo. Beograd

- Vuković, M. (2009) Poreska utaja u policijskoj i sudskoj praksi. Beograd: Službeni glasnik