ESG трансформация и стоимость бизнеса компании

Автор: Кремлева В.В., Курбанова У.А., Дудина О.И., Шарапов Ю.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 7-2, 2024 года.

Бесплатный доступ

Резюме: ESG-трансформация оказывает влияние на стоимость компании через ряд механизмов. Один из основных механизмов - это управление рисками и возможностями. Интеграция ESG-факторов позволяет компаниям выявлять и управлять рисками, связанными с изменениями климата, регулированием, социальными требованиями и корпоративным управлением. Это может привести к снижению вероятности возникновения негативных событий, таких как экологические катастрофы или правовые проблемы, что в конечном итоге уменьшает финансовые потери и поддерживает стоимость компании. В статье приведена справедливая стоимость предприятия с использованием различных методик, включающих в себя долгосрочные проекты, направленные на улучшение окружающей среды, а также благосостояние акционеров.

Esg-рэнкинг, трансформация, развитие, акция, дивиденды, факторы, рейтинг, центры устойчивого развития, стоимость предприятия

Короткий адрес: https://sciup.org/142242326

IDR: 142242326 | УДК: 336.64 | DOI: 10.17513/vaael.3596

ESG transformation and business value

ESG transformation affects the value of a company through a number of mechanisms. One of the main mechanisms is risk and opportunity management. The integration of ESG factors allows companies to identify and manage risks related to climate change, regulation, social requirements and corporate governance. This can lead to a reduced likelihood of negative events such as environmental disasters or legal issues, ultimately reducing financial losses and supporting the value of the company. The article presents the fair value of the enterprise using various methods, including long-term projects aimed at improving the environment, as well as the well-being of shareholders.

Текст научной статьи ESG трансформация и стоимость бизнеса компании

Современные мировые тренды в настоящее время направлены на финансирование предприятий, придерживающихся принципов устойчивого развития, которое неразрывно связано с состоянием окружающей среды. В условиях благоприятной окружающей среды инвестор может рассчитывать на получение стабильных доходов в долгосрочном периоде.

Цель исследования: оценить стоимость предприятия и понять может ли рейтинг ESG предприятия повысить стоимость акции. Для этого необходимо оценить справедливую стоимость предприятия с помощью различных методик, включающих в себя долгосрочные проекты, направленные на улучшение окружающей среды, а также благосостояния акционеров

Материалы и методы исследования

В статье использованы материалы финансовой отчетности компаний, исследования рейтинговых агентств, выводы и научные исследования таких ученых, как Е.А. Спиридонова (в частности рассматриваемые модель М.Дж. Гордона, инструменты и методы оценки любых активов А. Дамодарана) [7], аналитическая часть выполнена с помощью сравнительного анализа, методов финансовых коэффициентов, методов наблюдения. В 2020 году ООН была разработана резолюция «Повестка дня в области устойчивого развития» [1], согласно которой хозяйствующие субъекты могут способствовать их достижению. Устойчивое развитие включает 17 таких целей (рис. 1) устойчивого развития (ЦУР) в области ESG (Environment, Social, Gouvernance). В связи с этим появились новые термины, какие как «нефинансовая отчетность» и «ответственное финансирование». Организации, включившие в свою стратегию развития и миссию некоторые из ЦУР, публикуют отчет о выполнении этих целей.

Позже появились рейтинги ESG и рейтинговые агентства, оценивающие хозяйствующие субъекты и присваивающие им рейтинг ESG. Рейтинги ESG зависят от количества ЦУР, включенных в стратегию и от уровня достижения этих ЦУР, а также от прозрачности нефинансовой отчетности. У каждого критерия есть свой вес в итоговой оценке. Критерии могут отличаться для разных компаний: они меняются в зависимости от особенностей операцион- ной модели организации, её отрасли и географии деятельности.

Рейтинги в основном нужны инвесторам, реже кредиторам, для дополнения их собственного анализа и принятия инвестиционного решения. Изучение ESG профиля организации стало иметь прямое отношение к привлекательности долгосрочных инвестиций. Об этом об этом свидетельствует два фактора:

-

• Коммерческие банки при оценке кредитоспособности стали учитывать ESG профиль потенциального заемщика [2];

-

• Опубликованы рекомендации Банка России [3], где подчеркнуто, что ESG рейтинги охватывают круг вопросов, связанных с занятостью, потребительским спросом и экономических ростом и играют определяющую роль в принятии инвестиционных решений.

В финансовом менеджменте существует несколько методик оценки, связанных с привлекательностью вложений на долгий срок. Некоторые из них указаны в таблице 1.

(__ Ликвидация нищеты

।— Ликвидация голода

।--- Здоровый об раз- жизни и бла гополучие

।--- КачественноеЛэбразование для всех

Гендерное равенство

।— Чистая вода и санитария

।--- Яёдорогостоящая и «чистая» энергия

-

I— Достойная ра~бота и экономический рост

-

- Развитие инфраструктуры, инноваций

।--- Сокращение неравенства

।— Устойчивые города и населенные пункты

।--- Ответственные потребление и производство

।— Борьба с изменением климата и его последствиями

।--- Сохранение морских экосистем

Сохранение экосистем суши

1У1ир, правосудйёй~эффёктйвные институты

--- Партнерство в интересах устойчивого развития

Рис. 1. 17 целей устойчивого развития, принятых резолюцией ООН

Таблица 1

Индекс стабильности выплат дивидендов (расчет на примере ПАО «Русгидро» и ПАО Уралкалий, имеющих высокий ESG рейтинг), 2023 год

|

Индекс, связанный с долгосрочным развитием |

ПАО Уралкалий |

ПАО «Русгидро» |

|

Индекс стабильности выплат дивидендов DSI (Dividend Stability Index, DSI7) |

DSI = 0.29 Yc = 2 Gc = 2 |

DSI = 0.86 Yc = 7 Gc = 5 |

|

Индекс стабильности повышение цены акции SSI (Stock Stability Index, SSI7) |

SSI = Yc / 7 =0,14 |

SSI = Yc / 7=4 |

Источник: Investing Port. URL:

Индекс стабильности выплат дивидендов (на примере ПАО «Русгидро» и ПАО Уралкалий)

DSI – (Dividend Stability Index, DSI7),

Индекс стабильности выплат дивидендов

DSI = (Yc + Gc) / 14, (1)

где Yc – число лет подряд из последних семи лет, в которые выплачивались дивиденды;

Gc – число лет подряд из последних семи лет, в которые размер дивиденда был не ниже предыдущего года.

Индекс стабильности повышение цены акции

SSI – (Stock Stability Index, SSI7)

Индекс стабильности повышение цены акции

SSI = Yc / 7, (2)

Индексы стабильности выплат дивидендов и повышения акции должны быть взаи- мосвязаны с высокими показателями устойчивого развития. Инвесторы, ориентирующиеся на индексы, перечисленные в таблице 2, не могут не принимать во внимание вспомогательную информацию по ESG – профилю предприятия.

Ценность акционеров выражается не только в увеличении его благосостояния в виде высокой рентабельности капитала, но и в способности фирмы улучшать окружающую среду.

В конечном итоге все вышеперечисленные факторы делают компанию более привлекательной с точки зрения долгосрочных вложений. Среди этих факторов присутствуют те, которые как прямым, так и косвенным методом влияют на финансовую составляющую деятельности. В конце – концов рейтинг ESG может повлиять и на саму стоимость предприятия.

Таблица 2

|

Преимущество |

Пользователи |

Пояснения |

|

Прямые финансовые преимущества |

||

|

Государственные субсидии и льготы |

Предприятия разрабатывающим энергоэффективные и «зелёные» технологии |

Субсидии компаниям и ИП, которые выпускают товары из переработанных отходов. |

|

Специальные условия кредитования |

Компании с прозрачной системой управления также легко получают кредиты под сниженный процент |

Примерно каждый третий российский банк уже делает ESG оценку своих клиентов, а 20% из оставшейся части крупнейших банков планируют в будущем оценивать своих заёмщиков по такому же критерию. Например, по кредитам АФК «Система» , процентная ставка была привязана к показателям устойчивого развития [2] |

|

Снижение налогов за счёт благотворительности |

Благотворительные пожертвования в некоммерческие организации (НКО) с 2020 года позволяют компаниям и физлицам претендовать на налоговый вычет. Но для юридических лиц вычет возможен только при условии работы по общей схеме налогообложения. |

Сумма пожертвования должна быть не более 1% от годовой выручки. Жертвовать нужно в зарегистрированные социально ориентированные НКО. Таких организаций 47000 [2] |

|

Преимущества, косвенно влияющие на стоимость предприятия |

||

|

Лояльность клиентов |

Все компании, бережно использую-шие ресурсы, и соблюдающие трудовые нормы |

Пятая часть жителей крупных городов России (20%) отдаёт предпочтение экологичным товарам [2], если цена таких товаров их устраивает. Грамотное использование тренда на экологичное отношение к природе. GoogWill создаёт хорошую репутацию компании и повышает лояльность клиентов, а также стоимость |

|

Привлекательность для сотрудников |

Официальная и достойная зарплата, регулярные мероприятия, направленные на карьерный рост каждого работника |

Высокий рейтинг компании в отношении к персоналу позволяет её руководителям подбирать действительно ценные кадры в свой штат и повысить производительность труда |

Источник: составлено автором.

Таблица 3

Исходные данные для расчета стоимости ПАО «Русгидро» за 2023 г.

|

Показатель |

Название показателя |

Значение |

|

P |

Текущая рыночная цена акции: |

0,711 |

|

EPS |

Прибыль на 1 акцию |

0,18 |

|

P/E |

Измеряет стоимость компании по сравнению с ее прибылью |

4 |

|

Dрз |

Текущие дивиденды |

5% |

|

g |

Прогнозируемый рост прибыли |

10,20% |

|

β |

Коэффициент рыночного риска |

-0,94 |

|

k(f) |

Безрисковая ставка |

7,67 |

|

FCF |

Чистый денежный поток (среднегодовой) |

-2,91 |

|

Discount FCF |

Дисконтированный FCF |

2975,48 |

|

Tax |

Налог |

0,2 |

|

Risk Premium |

Премия за риск вложения в акции |

5,91 |

|

Country Premium |

Премия за страновой риск [6] |

12,94 |

|

Interest expences |

% расходы |

25,9 |

|

Count shares |

Количество акций |

444 793 млн шт. |

|

Debt |

Долг |

356,5 |

|

Market Cap |

Капитализация |

321,9 |

Источник: Investing Port. URL:

Прямые и косвенные финансовые преимущества, влияющие на стоимость компании с ESG рейтингом

Напомним, что стоимость предприятия в финансовом менеджменте зависит от ставки дисконтирования, доли расчетной прибыли за последние несколько лет, прогнозной выручки, исходя из стратегии предприятия.

Приведем в пример предприятие ПАО «Русгидро» [4] отрасли гидроэнергетики. Корпорация находится на 29 месте ESG рейтинга [5]. Справедливая цена акции ПАО «Русгидро» выше рыночной по методике Гордона и по методу оценки стоимости компании исходя из темпов роста прибыли.

Рассмотрим несколько методик оценки справедливой стоимости акции ПАО «Русгидро» и сравним эту оценку с текущей стоимостью, сложившейся на конец 2023 года 0,711. Исходные данные, используемые в расчетах представлены в таблице 3.

Модель Гордона (по росту дивидендов)

Price = (DPS * (1 + g)) / (Cost Of Equity – g) (1)

Cost Of Equity = k(f) + β * Risk Premium + + Country Premium (Damodaran table [6])

Cost Of Equity = 7.67 + -0.9446 * 5.91 + + 12.94 = 15,03%

Price = (0.0503 * (1 + 0.102)) / /(0.1503 - 0.102) = 1.1472 (руб)

Вывод: По модели Гордона акция недооценена

Рассмотрим также другую модель:

Коэффициент PEG

PEG (Price/earnings-to-growth ratio) представляет собой модификацию показателя P/E, но в отличие от P/E измеряет не просто стоимость компании по сравнению с ее прибылью, а оценивает стоимость компании по сравнению с темпами роста прибыли.

PEG = P/E / (G + Div )% (2)

G = среднегодовой темп прироста прибыли (10,61) [4]

PEG = 4.1 / (10,61+ 6.6) = 0.22

PEG = 1 – акции компании имеют справедливую оценку.

PEG < 1 – акции недооценены.

PEG > 1 – акции могут быть «перегреты».

PEG < 0 – у компании ухудшаются дела. Вывод: Акции недооценены.

Так как дивидендная политика корпорации привлекательна по сравнению с рынком и конкурентами в отрасли (50% прибыли направляется на дивиденды, и наблюдается стабильный рост дивидендов), акция по методике PEG и Гордона должна стоить дороже по нашим расчетам.

Также существуют и другие методы оценки справедливой стоимости акции[7], например методы FCF, где акция оценена на основе ожидаемых денежных потоков (справедливая стоимость всего 0,17 руб.). Акция так низко оценена из-за отрицательных FCF, вошедших в методику расчетов.

Рассмотрим динамику основных показателей, влияющих на стоимость ПАО «Русгидро», рассчитанную методом про- гнозируемых денежных потоков. По прогнозам аналитиков [4] в 2024–2025 годы результаты могут ухудшиться. Причина – рост инвестиционных расходов и высокая база 2023 года. «РусГидро» как госкомпа-ния продолжит выплачивать 50% от чистой прибыли, но доходность останется на уровне 6–7%.

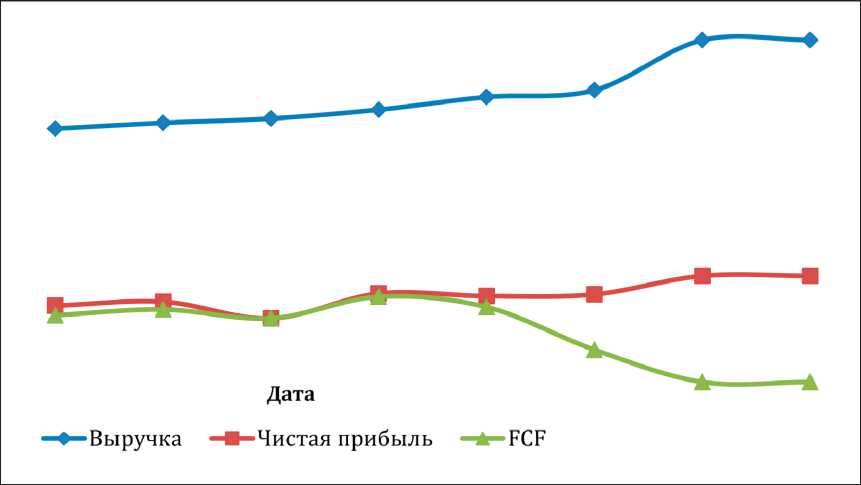

Рис. 2. Денежные потоки ПАО «Русгидро» [4]

Источник: составлено автором на основе финансовой отчетности ПАО «Русгидро»

В 2028 году компания начнет получать отдачу от капитальных вложений – прибыль кратно вырастет, а дивидендная доходность будет двузначной. Какова роль ESG трансформации в реализации долгосрочной стратегии?

Рисунок 2 показывает, что за последние 3 года FCF (чистый денежный поток) отрицательный из-за долгой окупаемости инвестиций.

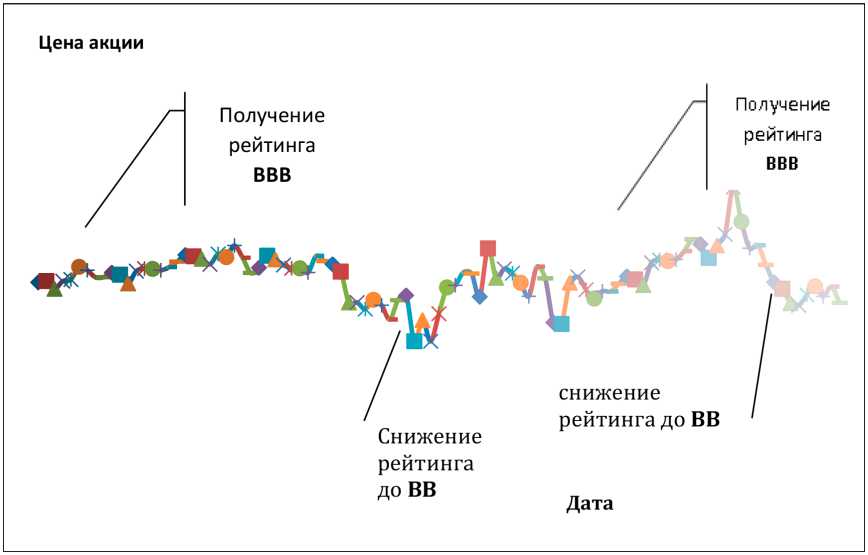

При высокой закредитованности фирмы снижается финансовая устойчивость, и цена акции должна снижаться. Об этом говорят наши расчеты ниже с использованием различных методик. Однако рынок демонстрирует совсем иное явление. Рассмотрим динамику котировок акций Русгидро, начиная с 2020 года и сопоставим эту динамику с событиями, связанными с получением рейтинга ESG. На рисунке 3 показана динамика котировок акций ПАО «Русгидро», а также и других предприятий электроэнергетики, также имеющих рейтинг ESG [5].

Выводы

‒ Ответственное финансирование предусматривает увеличение благосостояния акционеров в виде не только чистых денежных потоков, но и в виде улучшения окружающей среды (экология и социальная политика).

‒ Для «ответственных» инвесторов их справедливая цена складывается несколько выше, чем расчетная по методике денежных потоков FCF. За счет лояльного подхода к деятельности предприятий, ориентированных, например, на охрану окружающей среды, инвестор склонен прогнозировать денежные потоки с пониженной ставкой дисконтирования. Как известно, чем ниже ставка дисконтирования (требования инвесторов) тем выше будущие денежные потоки, тем выше «справедливая цена».

Список литературы ESG трансформация и стоимость бизнеса компании

- Open Working Group proposal for Sustainable Development Goals. [Электронный ресурс]. URL:https://web.archive.org/web/20151006035004/https://sustainabledevelopment.un.org/sdgsproposal/ (дата обращения: 07.05.2024).

- Принципы ESG: что это такое и как внедрить в бизнес [Электронный ресурс]. URL: http://www.sberbank.ru/ru/s_m_business/pro_business/principy-esg-chto-eto-takoe-i-kak-vnedrit-v-biznes (дата обращения: 07.05.2024).

- Рекомендации по разработке методологии и присвоению ESG-рейтингов (рейтингов устойчивого развития) [Электронный ресурс]. URL: https://cbr.ru/Crosscut/LawActs/File/6225 (дата обращения: 07.05.2024).

- Отчетность ПАО Русгидро. [Электронный ресурс]. URL: https://rushydro.ru/investors/disclosure/reports/otchetnost-msfo/ (дата обращения: 07.05.2024).

- ESG рейтинги российских компаний [Электронный ресурс]. URL: https://raex-rr.com/ESG/ESG_companies/ESG_rating_companies (дата обращения: 07.05.2024).

- Country Default Spreads and Risk Premiums. [Электронный ресурс]. URL: https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ctryprem.html (дата обращения: 07.05.2024).

- Спиридонова Е.А. Оценка и управление стоимостью бизнеса: учебник и практикум для вузов. 3-е изд., испр. М.: Юрайт, 2024. 257 с. EDN: BTQJMF