Евразийская интеграция: асимметрии в производстве, на рынке труда и факторах роста

Автор: Хусаинов Б.Д., Мельдаханова М.К., Калиева С.А.

Журнал: Уровень жизни населения регионов России @vcugjournal

Рубрика: Парадигмы рынка труда

Статья в выпуске: 4 (198), 2015 года.

Бесплатный доступ

В статье представлены результаты исследования, направленные на выявление и анализ асимметрий евразийской интеграции. В частности, проведен анализ структуры валового внутреннего продукта, показателей производства продукции в сельском хозяйстве и обрабатывающей промышленности, состоянии рынка труда в аграрном секторе, а также факторах экономического роста, в первую очередь показателей чистого экспорта взаимной и внешней торговли и внутреннего спроса.

Глобализация, регионализация, интеграционные объединения, асимметрии, занятость, самозанятые, экономический рост, внешний и внутренний спрос, чистый экспорт взаимной и внешней торговли

Короткий адрес: https://sciup.org/143182115

IDR: 143182115

Текст научной статьи Евразийская интеграция: асимметрии в производстве, на рынке труда и факторах роста

Диалектическое взаимодействие глобализации и интеграции в наше время ни у кого не вызывает возражений. С одной стороны, создание интеграционных объединений выступает естественной реакцией на негативные последствия глобализации, особенно усиливающиеся в условиях турбулентности мировой экономической системы, с другой — 2онкретным проявлением объективной тенденции к созданию целостной глобальной системы равноправного партнерства.

Со второй половины XX в. усилилась взаимозависимость национальных экономик, способствующая формированию целостной мировой хозяйственной системы, что и предопределило интернационализацию производства. В этот период многие страны стали переходить к новому типу международного обобществления производства, получившему название интеграционного.

Объективная необходимость такого шага была обусловлена всем ходом мирового экономического развития, порождена вызванными им актуальными проблемами, которые не могут быть решены государствами ни в одиночку, ни на основе старой системы международного разделения труда.

Глобализация укрепила и заставила по-новому осмыслить место и роль национального государства как ведущего игрока на мировой арене, по-прежнему контролирующего свои территорию и природные ресурсы. Позиции суверенных стран как элементов современности в эпоху глобализации находятся под влиянием двух процессов. С одной стороны, под ее воздействием автономия и суверенитет национальных государств неизбежно будут уменьшаться, а с другой — во многих случаях международная кооперация и интеграция позволяют им более эффективно отстаивать свои национальные и стратегические интересы. Подробнее см. [Хусаинов, 2012, с. 12–32].

Богатый опыт государств Западной Европы наглядно показал, что интеграция обеспечивает повышение конкурентоспособности национальных экономик. Понятно, что в современных условиях процветание государства, его роль и место в глобальной экономике в определенной мере зависят от способности эффективно функционировать в интеграционных объединениях, отстаивая при этом национальные интересы, что весьма актуальная и чрезвычайно сложная проблема. Одновременно создание интеграционных объединений способствует их противостоянию крупнейшим транснациональным и национальным экономическим структурам, от которых могут исходить реальные угрозы суверенитету развивающихся стран и формирующихся рынков.

За почти четверть века после распада Союза ССР на постсоветском пространстве не удавалось достичь конкретных успехов в интеграционных процессах, несмотря на усилия организационного характера по созданию различных региональных структур. В течение этого периода было создано порядка десяти интеграционных объединений, некоторые из них остались в эмбриональном состоянии. Наряду с этим с момента образования в конце 1991 г. Содружества Независимых Государств (СНГ) центробежные силы не только не ослабли, но и в отдельных странах — участницах Содружества усилились. На этом фоне три страны: Беларусь, Казахстан и Россия — перешли к более высокому этапу интеграции, создав в 2010 г. в рамках Евразийского экономического сообщества (ЕврАзЭС) Таможенный союз (ТС), что, без преувеличения, стало одним из самых значимых событий в региональной интеграции за весь период постсоветско- го развития. В январе 2012 г. на базе ТС началось формирование Единого экономического пространства (ЕЭП). 29 мая 2014 г. в Астане был подписан исторический договор о создании с 2015 г. Евразийского экономического союза (ЕАЭС) с общим рынком товаров, услуг, рабочей силы и капитала. По мнению многих зарубежных и отечественных политиков и экономистов, ТС/ЕЭП станет наиболее реалистичным и продвинутым региональным образованием на постсоветском пространстве. Конечно, существуют и иные точки зрения относительно жизнеспособности ТС/ЕЭП (см., например, [Васильева, Лагутина, 2013]). Как бы то ни было, ТС реально существует и функционирует. Что же касается ЕЭП и ЕАЭС, то процесс этот более длительный, чем введение единого таможенного тарифа и снятие пограничных постов на общих границах.

Одновременно с образованием ТС/ЕЭП стали проводиться исследования, в которых давались оценки вероятных выгод и потерь стран — участниц интеграционного образования2. Однако нам не известны исследования, направленные на изучение асимметрии внутри ТС/ЕЭП. Асимметричность выступает характерной чертой глобализации и, как следствие, мирового экономического развития, некоторые ее примеры рассмотрены, например, в работе [Глобальное экономическое развитие…, 2013, с. 158–193, 224–254]. Однако асимметричность развития присуща не только глобальной экономике, но и практически всем существующим интеграционным образованиям, которых в мире насчитывается более 200. Существуют они и в евразийском интеграционном объединении, выявлению и анализу которых посвящена настоящая статья.

Методология исследования и информационная база. Традиционно исследователи проводят сравнительный анализ значений временных рядов по вертикали, т.е. по абсолютному или относительному значению экономического параметра для конкретного момента. Однако в отличие от этого далее в нашем исследовании используется инновационный метод временного анализа динамических рядов (S-time distance analysis)3. Суть метода заключается в следующем. В отличие от стандартного, вертикального статического анализа показателей данный метод основан на горизонтальном, динамическом анализе компонентов временного ряда. Понятие «временное расстояние» теоретически ранее не было развито в качестве стандартной статистической меры. В информационный век это новый взгляд на временные ряды, это важный вклад в более эффективное использование имеющейся информации. Использование времени в качестве статистической меры оценки открывает новые пути для получения дополнительного объема информации об экономическом явлении, не подменяя существующих представлений о параметрах развития национальных экономик.

Анализ динамических рядов в горизонтальной плоскости приводит к введению понятия «расстояние во времени» в качестве статического параметра оценки экономического и/или социального развития. При этом сравнения и оценки отклонений между временными рядами производятся на основе абсолютных или относительных значений определенной переменной (например, социальноэкономических показателей) для данного момента времени. Метод временного анализа отличается простотой, доступностью понимания.

Для корректности оценки и сравнительного анализа значения всех показателей (валовой внутренний продукт, валовая добавленная стоимость, чистый экспорт взаимной и внешней торговли) были переведены в единые цены — постоянные доллары 2005 г. Причем чистый экспорт товаров интеграционных объединений переведен в сопоставимый вид с учетом индексов покупательной способности по экспорту (purchasin gpower indices of exports). Все показатели, использованные в данном исследовании, взяты из следующих статистических баз данных: а) World Development Indicators database (Всемирный банк, www.databank. ; б) Конференции ООН по торговле и развитию (UNCTAD statistics database, ; Международной организации труда (ILOSTAT database, , Организации экономического сотрудничества и развития (OECDSTAT database, .

Асимметрии

Экономические явления и процессы, происходящие в интеграционных объединениях, не могут находиться в равновесном состоянии. Более того, под влиянием трансформационных изменений (и не только их, как будет показано далее) в национальных экономиках накапливается асимметрия, нарушая равновесие, создавая определенный дисбаланс в их интеграционном развитии. Бывает также, что асимметрия унаследована от предыдущей экономической системы.

Наиболее рельефно трансформационные изменения проявляются в структуре экономики. В период трансформации экономик трех стран — участниц евразийской интеграции произошли определенные изменения в структуре валового внутреннего продукта (ВВП). В частности, произошло заметное сокращение доли производства в сельском хозяйстве Беларуси, Казахстана и России, что соответствует общемировым тенденциям (табл. 1). В Беларуси доля аграрного сектора в 2013 г. соответствует среднему показателю, отмеченному в 2010 г. в группе развивающихся экономик (9,5%), в Казахстане — выше среднего показателя по группе «развивающиеся рынки» (6,2%), в России — «тяготеет» к показателю развитых экономик (1–3%) [World of Work Report, 2014, p. 25].

В Казахстане доля аграрного сектора в структуре ВВП в 1992–2013 гг. снизилась более чем в пять раз — с 26,7 до 4,9%. Однако при этих внешне прогрессивных изменениях углубленный анализ позволяет выявить очевидную асимметрию в структуре ВВП и занятости трех стран — членов ТС/ЕЭП. Так, при сравнительно низкой доле сельского хозяйства в структуре казахстанской экономики в этой отрасли работает 1/4 занятого населения страны. Это соответствует среднему показателю для развивающихся рынков: 26,4% в 2013 г. [World of Work Report, 2014, p. 45], но существенно превышает аналогичный российский и белорусский показатели (рис. 1).

Данная ситуация сложилась в результате трансформационных изменений, начало которых было положено в 1991 г. За годы преобразований в экономике доля занятых в сельском хозяйстве увеличивалась. К примеру, доля занятых в аграрном секторе Казахстана в 1998 г. составляла 21,9%, а в 2001 г. повысилась до 35,5%. Наряду с этим для сельскохозяйственной отрасли Казахстана характерна неустойчивая динамика производительности труда.

Сравнительный анализ объемов производства сельскохозяйственной продукции на одного занятого в аграрном секторе стран — членов ТС/ ЕЭП свидетельствует о следующем. Если в 2000 г. этот показатель в постоянных долларах 2005 г. в Беларуси составлял 2919 долл., то в 2013 г. — 7985 долл.; в Казахстане — 1434 и 2209 долл. соответственно; в России — 3325 и 6911 долл. соответственно. Нетрудно видеть, что казахстанский показатель 2013 г. даже ниже, чем аналогичный показатель Беларуси 2000 г., а России — 1999 г.

Таблица 1

|

1995 |

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Беларусь |

|||||||||||

|

ВВП |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Производство товаров1 |

54,4 |

53,3 |

53,9 |

52,9 |

52,8 |

55,6 |

52,9 |

52,8 |

52,2 |

52,8 |

51,4 |

|

в том числе: сельское хозяйство2 |

17,5 |

14,2 |

9,9 |

9,9 |

9,7 |

10,1 |

9,7 |

10,6 |

9,4 |

9,8 |

9,1 |

|

обрабатывающая промышленность |

31,0 |

31,6 |

29,5 |

28,9 |

29,0 |

30,6 |

27,8 |

27,5 |

31,9 |

29,9 |

26,8 |

|

Производство услуг |

45,6 |

46,7 |

46,1 |

47,1 |

47,2 |

44,4 |

47,1 |

47,2 |

47,8 |

47,2 |

48,6 |

|

Казахстан |

|||||||||||

|

ВВП |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Производство товаров1 |

44,3 |

49,2 |

46,9 |

48,0 |

46,7 |

49,0 |

46,7 |

47,7 |

46,4 |

44,2 |

41,8 |

|

в том числе: сельское хозяйство |

12,9 |

8,7 |

6,8 |

5,9 |

6,1 |

5,7 |

6,4 |

4,8 |

5,5 |

4,7 |

4,9 |

|

обрабатывающая промышленность |

15,3 |

17,7 |

12,8 |

12,4 |

12,4 |

12,7 |

11,4 |

12,0 |

12,2 |

12,1 |

11,6 |

|

Производство услуг |

55,7 |

50,8 |

53,1 |

52,0 |

53,3 |

51,0 |

53,3 |

52,3 |

53,6 |

55,8 |

58,2 |

|

Россия |

|||||||||||

|

ВВП |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Производство товаров1 |

44,1 |

44,4 |

43,0 |

41,8 |

40,9 |

40,5 |

38,3 |

38,6 |

41,8 |

40,8 |

40,2 |

|

в том числе: сельское хозяйство2 |

7,2 |

6,4 |

5,0 |

4,5 |

4,4 |

4,4 |

4,7 |

3,9 |

4,4 |

3,9 |

3,9 |

|

обрабатывающая промышленность |

19,7 |

22,3 |

18,3 |

17,9 |

17,6 |

17,5 |

14,8 |

14,8 |

15,6 |

14,9 |

14,8 |

|

Производство услуг |

55,9 |

55,6 |

57,0 |

58,2 |

59,1 |

59,5 |

61,7 |

61,4 |

58,2 |

59,2 |

59,8 |

Структура ВВП в Беларуси, Казахстане и России, 1995–2013 гг. (в процентах)

Источник. Рассчитано и составлено авторами по данным World Development Indicators database (по состоянию на 12.03.2015).

Примечание. 1 Включая производство и распределение электроэнергии, газа и воды.

-

2 В том числе лесное хозяйство, охота, рыболовство и рыбоводство.

40.0

35.0

30.0

25.0

20.0

15.0

10.0

5.0

31.0

35.5 35.5 35.3

33.5

32.4 31.5 31.2 30.2

29.4 28.3

26.5

25.5

24.2

15.2

11.9 11.5

14.5

12.0 11.3 10.9 10.2 10.2 10.0

11.2

—д—

9.0

10.8 10.8 10.6 10.3 10.0 9.5

8.6 8.3 7.7 7.7 7.3 7.0

0.0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

° ~Беларусь

—°— Казахстан

"Д— Россия

Рис. 1. Доля занятых в сельском хозяйстве Беларуси, Казахстана и России, 2000–2013 гг.

(в процентах к общему числу занятых в экономике)

Источник. Рассчитано и составлено авторами на основе данных World Development Indicators database (по состоянию на 12.03.2015) и национальной статистики

Примечательно, что в Казахстане данный показатель в 1999 г. был чуть ниже значения 2013 г., а затем в 2000 г. он резко снизился (табл. 2).

Безусловно, причины такой ситуации требуют более углубленного их изучения. Однако это предмет специального исследования.

Таблица 2

Производство сельскохозяйственной продукции на одного занятого в Беларуси, Казахстане и России, 1995–2013 гг. (в постоянных долларах 2005 г.)

|

1999 |

2000 |

2005 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Беларусь |

н/д |

2919 |

4899 |

6198 |

6202 |

6443 |

7043 |

7846 |

7985 |

|

Казахстан |

2119 |

1434 |

1546 |

1672 |

1945 |

1718 |

2271 |

1896 |

2209 |

|

Россия |

2689 |

3325 |

4689 |

5831 |

6226 |

5800 |

6538 |

6606 |

6911 |

Источник. Рассчитано и составлено авторами на основе данных World Development Indicators database и ILOSTAT database (по состоянию на 12.03.2015).

Примечание. Н/д — данные по численности занятых в сельском хозяйстве отсутствуют.

В сфере трудовых ресурсов стран — членов ТС/ ЕЭП существуют и другие асимметрии. В частности, в экономиках трех стран наблюдаются существенные различия по долевому показателю самозанятых. Так, в Казахстане в 1991 г. доля самозанятых в общей численности занятых в экономике страны составляла 4,2%. Однако с 1995 г. этот показатель перманентно возрастал. В 1999 г. он достиг своего максимального значения (45,1%). Начиная с этого периода и до настоящего времени доля самозанятых в Казахстане медленно, но стабильно снижается (в 2013 г. — 30,6%). В России в 1992 г. доля самозанятых в общей численности занятых составляла 8,0%. К 1995 г. уровень самозанятых снизился до 6,8%. Пиковое значение данного показателя пришлось на кризисный 1999 г. (10,9%), которое ежегодно снижается и в 2012 г. составило 6,0%. Данные по Беларуси отсутствуют, за исключением 2009 г. (3,1%). Отметим, что проблема самозанятого населения характерна для экономики многих стран мира. Так, среди 34 стран — членов Организации экономического сотрудничества и развития (ОЭСР) бессменным лидером по числу самозанятых является Турция: в 1992 г. их доля составляла 62,0%, сократившись к 2012 г. до 37,1%. На втором месте Греция (в 2000 г. — 42,0%, в 2012 г. — 36,8%), на третьем — Мексика (36,0 и 33,7% соответственно). Среди развитых стран лидирующие позиции принадлежат Республике Корея (36,8 и 28,2% соответственно), Италии (28,5 и 25,1% соответственно) и Польше (27,4 и 22,4% соответственно)4.

Добавим, что в Казахстане наибольшая доля среди самозанятого населения приходится на аграрный сектор: в 2006 г. — 64,4%, в 2013 г. — 52,6% общей численности самозанятых в стране5. Вспомним, что четверть занятого населения трудится в сельском хозяйстве страны и производит 4,5% ВВП. Учитывая определенный вклад самозанятых в этой отрасли в производство сельскохозяйственной продукции, нетрудно сделать вывод о значительных проблемах, имеющихся в производстве и занятости в аграрном секторе экономики Казахстана.

Вернемся к структуре экономики стран — членов ТС/ЕЭП, анализ которой позволяет убедиться в еще одной асимметрии. Речь идет об обрабатывающей промышленности стран — членов интеграционного объединения. Так, Беларусь имеет наибольшую долю валовой добавленной стоимости (ВДС) обрабатывающей промышленности в ВВП, хотя в течение 1995–2013 гг. наблюдается ее понижательная тенденция. В Казахстане и России доля обрабатывающей промышленности сравнительно невелика, что характерно для всех ресурсных экономик, поскольку в определенной мере это обусловлено доминированием сырьевого сектора и перманентным наращиваем объемов роста добычи углеводородного сырья. В Казахстане, несмотря на предпринимаемые усилия по развитию обрабатывающих отраслей, их доля в структуре экономики значительно ниже, чем в России и, конечно, чем в Беларуси. Примечательно, что в Казахстане и России доля обрабатывающего сектора в период 1995– 2013 гг. снизилась в 1,3 раза (табл. 1).

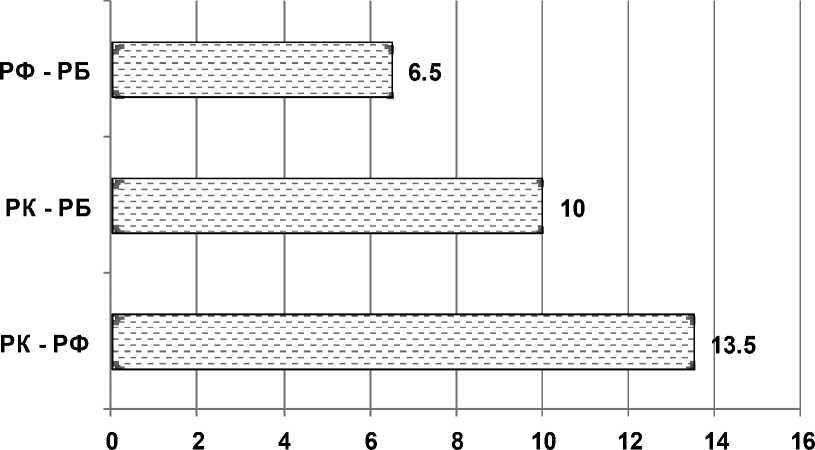

Сравнительный анализ показателя ВДС обрабатывающей промышленности на душу населения на основе метода S-time distance analysis свидетельствует о следующем. Если в 2001 г. казахстанский показатель отставал от российского на 7 лет, а от белорусского более чем на 4 года, то в течение 12 лет временной разрыв между этими показателями заметно увеличился. Так, в 2012 г. показатель Казахстана отставал от аналогичного параметра России более чем на 13,5 года, а от показателя Беларуси — на 10 лет. Добавим, что, если российский показатель в 2001 г. опережал белорусский более чем на 3 года, то к концу анализируемого периода ситуация стала диаметрально противоположной: в 2012 г. российский показатель производства продукции обрабатывающей промышленности на душу населения отставал от белорусского, по нашим оценкам, более чем на 6,5 года (рис. 2).

Рис. 2. Временная разница в годах между производством продукции обрабатывающей промышленности на душу населения в Беларуси, Казахстане и России, 2001–2012 гг.

Источник. Рассчитано и составлено авторами по данным UNCTAD statistics database (по состоянию на 12.03.2015)

Проведенный мониторинг ретроспективных данных по данному показателю наглядно свидетельствует, что асимметрия в развитии обрабатывающей промышленности стран — членов ТС/ ЕЭП со временем усугубляется.

Еще более интересными представляются результаты ретроспективного сравнительного анализа статистических данных стран — членов ТС/ ЕЭП и СССР. Так, в Советском Союзе максимальное значение данного показателя было отмечено в 1989 г. (787 долл.). Россия превысила этот уровень в 2004 г., а Беларусь — в 2005 г. В Казахстане в 2012 г. производство продукции обрабатывающего сектора на душу населения соответствовало уровню 1982–1983 гг., т.е. временное отставание от среднего показателя советского периода составляет более 30 лет (рис. 3).

Проведенный сравнительный анализ ретроспективных данных за более чем 40-летний период наглядно демонстрирует значительную асимметричность в развитии обрабатывающей промышленности стран — членов ТС/ЕЭП. Отметим, что выявленная в процессе исследования асимметрия в обрабатывающем секторе стран — членов ТС/ЕЭП носит «наследственный» характер. В известной мере такая ситуация в развитии обрабатывающей промышленности нашей страны предопределена «наследием» советской структуры экономики, когда Казахстану и республикам Средней Азии (Киргизстан, Таджикистан, Туркменистан и Узбекистан) была отведена роль сырьевых придатков. Подробнее см. в [Nussupov, Umpleby, Khusainov, 2008]).

Безусловно, асимметрии наблюдаются и в ключевых макроэкономических параметрах стран — членов ТС/ЕЭП. Однако в контексте интеграционных процессов представляет интерес анализ факторов экономического роста государств, участвующих в евразийской интеграции.

Факторы экономического роста стран — членов ТС/ЕЭП

Экономический рост — актуальнейшая проблема экономической теории и практики. В мировой экономической науке ей уделяется постоянное внимание [Хусаинов, 2012, с. 66–68]. Традиционно оценка влияния факторов на экономический рост осуществляется при помощи двух основных составляющих — внешнего и внутреннего спроса6. Новизна методологии, использованной в данном исследовании, заключается в том, что, в отличие

СССР - всего Беларусь Казахстан Россия

Рис. 3. Временная разница между производством продукции обрабатывающей промышленности на душу населения в Беларуси, Казахстане, России и СССР, 1970–2012 гг. (в постоянных долларах 2005 г.)

Источник. С оставлено авторами по данным UNCTAD statistics database (по состоянию на 12.03.2015).

от традиционного метода для оценки факторов роста интеграционных объединений, а также их участников, внешний спрос был дезагрегирован на две составляющие:

-

а) чистый экспорт (разность между экспортом и импортом как компонент совокупного спроса) товаров внутри интеграционного образования, т.е. чистый экспорт взаимной торговли;

-

б) чистый экспорт внешней торговли за пределы интеграционного объединения.

С учетом изложенного была проведена оценка вклада этих двух факторов на экономический рост ТС/ЕЭП, а также Беларуси, Казахстана и России. Для этого был использован метод, суть которого заключается в следующем (cм. [TransitionReport, 2010, c. 74]). Вклад чистого экспорта взаимной и внешней торговли (за вычетом взаимной торговли) в реальный ВВП рассчитывается как средняя величина изменений реального объема чистого экспорта взаимной и внешней торговли за определенный период, деленная на величину реального ВВП в начальный год этого периода. Вклад внутреннего спроса в темп роста реального ВВП рассчитывается как разность между среднегодовой величиной роста реального ВВП и вкладом реального чистого экспорта.

Анализу проведенных расчетов предпошлем ремарку относительно влияния внешней торговли на экономический рост. Внешняя торговля, как правило, стимулирует экономический рост и способствует росту общественного благосостояния, как следствие, сокращается бедность. В экономических исследованиях доказано, что теоретически влияние торговли на рост благосостояния всегда положительно при условии отсутствия провалов рынка и искажений, вызванных экономической политикой (см., например, [Стиглиц, Чарльтон, 2007]). Если же провалы и искажения имеют место, то влияние торговли на экономический рост может быть как позитивным, так и негативным. Несмотря на то, что в экономических исследованиях накоплен эмпирический опыт построения моделей, содержательный обзор которых представлен в [Berg, Krueger, 2003; Winters, 2004], существуют определенные концептуальные и технические сложности, препятствующие установлению связи между торговлей и экономическим ростом. В известной мере это обусловлено тем, что существуют некоторые оговорки в общих правилах.

Во-первых, участие во внешней торговле связано с определенными издержками. В частности, оно делает страну уязвимой к конъюнктуре мировых рынков и к воздействию протекционистских мер, принимаемых торговыми партнерами. Причем такая уязвимость проявляется особенно остро, когда экспорт и/или импорт страны носит преимущественно сырьевой характер, так как цены на сырьевые товары более изменчивы, чем на продукцию обрабатывающей промышленности. Яркий пример — экономика Казахстана, России, а также ряда латиноамериканских государств.

Во-вторых, в случае провалов рынка или искажений, вызванных экономической политикой, торговля может оказать отрицательное влияние на экономический рост, в конечном счете сказываясь на общественном благосостоянии. К примеру, если торговля между двумя экономиками порождена искусственной специализацией и ведется без надлежащего учета сравнительных преимуществ этих стран, то это может привести к замедлению экономического роста в обеих странах. Нежелательно также наращивание объемов экспорта за счет снижения экспортных цен, что может привести к «обедняющему росту», при котором расширение производства сопровождается снижением общественного благосостояния. Показателен пример экспорта из союзных республик CCCH, например экспорт меди из Казахстана, торговля которой осуществлялась общесоюзным министерством цветной металлургии. В частности, медь, на которую в 1990 г. приходилось четверть экспортного потенциала республики (из 3,2 млрд долл.), вывозилась по внутренним очень низким ценам, а продавалась за рубеж по мировым ценам, которые были существенно выше внутренних. В результате экспорт казахстанской меди не оказывал положительного влияния на экономический рост Казахстана и рост общественного благосостояния в республике. Другой пример — экспорт узбекского хлопка. И таких «опытов» внешней торговли можно привести множество.

В-третьих, чтобы участвовать во внешней торговле и извлекать из нее выгоды, государство должно иметь ясную и разумную экономическую политику, соответствующие институты и инфраструктуру, направленную на ее развитие и поддержку. Однако создание институтов и инфра- структуры внешней торговли требует достаточно длительного времени. При этом макроэкономическая политика должна органически включать торговую политику, политику в области конкуренции, инвестиционную политику, благоприятный валютный и налоговый режим, транспортную и коммуникационную инфраструктуру, логистические услуги, а также ряд других составляющих.

Перейдем к анализу полученных результатов, которые свидетельствуют о следующем. Во-первых, основной вклад в рост реального совокупного ВВП ТС/ЕЭП вносит чистый экспорт внешней торговли (за вычетом взаимной торговли) за пределы интеграционного объединения. В то же время вклад данного фактора в экономический рост с началом глобального финансово-экономического кризиса заметно снизился и продолжает иметь понижательную динамику (табл. 3).

Нам представляется, что это обусловлено двумя обстоятельствами. Во-первых, фактор чистого экспорта за пределы ТС/ЕЭП играет ключевую роль в двух ведущих экономиках (Казахстан и Россия) данного интеграционного объединения, поскольку основные объемы казахстанского и российского сырьевого экспорта направляются в дальнее зарубежье. Во-вторых, для Беларуси экспорт на мировые рынки также играет важную роль, особенно на европейские рынки, в первую очередь на рынки стран — членов ЕС. Так, если в начале 2000-х годов поставка белорусской продукции на рынок России занимала более половины всего экспорта, то в 2005–2012 гг. доля российского рынка сократилась до 35%. В 2013 г. российский рынок в общем объеме белорусского экспорта составил 45%. Более половины белорусского импорта составляет российская продукция.

Вклад чистого экспорта взаимной торговли ТС/ЕЭП за последнее десятилетие стабильно находится в положительном диапазоне. Позитивный

Таблица 3

Вклад чистого экспорта взаимной и внешней торговли и внутреннего спроса в среднегодовые показатели реального роста совокупного ВВП ТС/ЕЭП, 2003–2013 гг. (в процентах)

|

Показатель |

2003–2004 |

2004–2005 |

2005–2006 |

2006–2007 |

2007–2008 |

2008–2009 |

2009–2010 |

2010–2011 |

2011–2012 |

2012–2013 |

|

ВВП |

7,44 |

7,09 |

7,54 |

8,47 |

6,91 |

–1,00 |

–1,22 |

4,70 |

4,03 |

2,70 |

|

Чистый экспорт взаимной торговли |

0,30 |

0,28 |

0,26 |

0,24 |

0,23 |

0,21 |

0,23 |

0,22 |

0,21 |

0,20 |

|

Чистый экспорт торговли за пределы ТС/ЕЭП |

4,95 |

4,60 |

4,31 |

3,98 |

3,67 |

3,48 |

3,74 |

3,57 |

3,41 |

3,30 |

|

Внутренний спрос |

2,19 |

2,20 |

2,96 |

4,24 |

3,02 |

–4,69 |

–5,19 |

0,92 |

0,41 |

–0,80 |

Источник. Рассчитано и составлено авторами по данным Евразийской экономической комиссии (2011–2013 гг.) UNCTAD statistical database ( (2003-2010 гг.).

Примечание. Полужирным шрифтом выделены значения положительного фактора экономического роста указанных интеграционных объединений.

вклад вносит и совокупный внутренний спрос интеграционного объединения. Исключение составляют наиболее острые кризисные 2008–2010 гг., когда отрицательное значение данной составляющей было максимальным (–4,7 и –5,2%), что сказалось на падении роста реального совокупного ВВП ТС/ЕЭП. Понятно, что основным тормозом стал спад на 5% реального ВВП России в 2009 г., тогда как в Казахстане и Беларуси наблюдался рост данного показателя, хотя и невысокий. Кроме того, совокупный внутренний спрос оказал отрицательное влияние на динамику экономического роста в 2011–2013 гг., что также обусловлено кризисными явлениями и, как следствие, замедлением роста реального ВВП прежде всего российской экономики.

В целом вклад всех трех составляющих в динамику роста совокупного реального ВВП ТС/ ЕЭП, за исключением отдельных периодов, находится в положительном диапазоне. Однако на основании полученных результатов нельзя делать однозначный вывод о положительных эффектах, связанных с созданием интеграционного объединения. Для этого было проведено дополнительное исследование оценки вклада трех факторов по каждой стране — участнице ТС/ЕЭП.

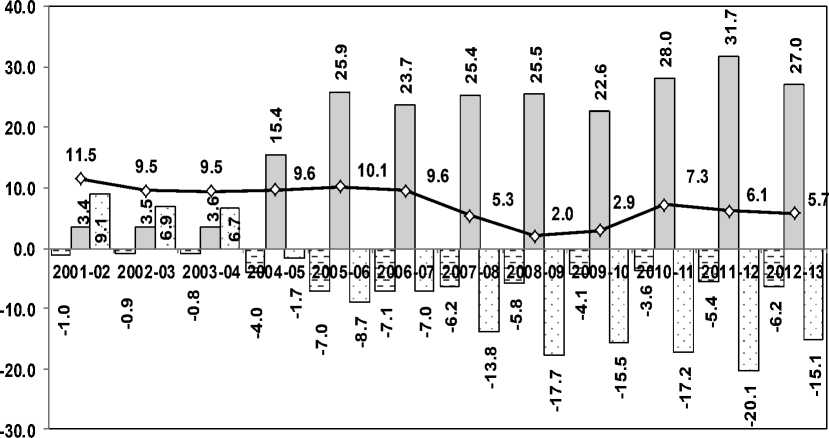

Анализ результатов оценкипо Казахстану

Содержательный анализ полученных оценок позволяет сделать следующие выводы (рис. 4). Во-первых, основным фактором роста реального ВВП Казахстана стал чистый экспорт внешней торговли за пределы ТС/ЕЭП (за вычетом объемов взаимной торговли). Причем такая ситуация характерна для всего анализируемого периода (2001– 2013 гг.). Но начиная с 2004–2005 гг. (еще до создания ТС/ЕЭП) вклад данного фактора в экономический рост Казахстана нарастает.

Во-вторых, взаимная торговля между тремя странами складывается не в пользу Казахстана. Но особенно рельефно это проявляется начиная с 2004–2005 гг., поскольку отрицательное значение чистого экспорта казахстанской продукции на рынок единой таможенной территории ежегодно увеличивается, достигнув максимального значения в 2013 г. (–12,7 млрд долл.). Понятно, что это происходит за счет возрастающих стоимостных и физических объемов российского и белорусского экспорта на казахстанский рынок. Иными словами, отрицательное сальдо взаимной торговли Казахстана с Россией и Белоруссией ежегодно увеличивается, особенно после создания ТС/ЕЭП. Так, сальдо взаимной торговли Казахстана со странами — членами ТС/ЕЭП в 2010 г. по срав- нению с 2009 г. сократилось на 52,7%. Однако уже в 2011 г. по сравнению с 2010 г. этот показатель возрос в 3,3 раза. Это обусловлено резким ростом импортных поставок российской и белорусской продукции на рынок Казахстана, т.е. после создания ТС. В 2013 г. по сравнению с 2011 г. динамика сальдо взаимной торговли Казахстана с партнерами по ТС/ЕЭП составила 44,4%. Учитывая нынешнюю геополитическую ситуацию, обусловившую санкционные действия по отношению к России, ее ответные действия (эмбарго) по отношению к продовольственным и иным товарам, а также в определенной степени искусственно созданный валютный кризис российской экономики, в 2015 г. и последующие годы может усилиться негативная динамика взаимной торговли Казахстана со странами — членами ТС/ЕЭП.

В-третьих, вклад внутреннего спроса в динамику роста реального ВВП Казахстана, начиная с 2004–2005 гг., стал отрицательным. Причем, начиная с 2007 г., когда финансовый «пузырь» в Казахстане лопнул, а жилищный — сжался, негативный вклад данного фактора в динамику роста реального ВВП заметно увеличился. По нашему мнению, это обусловлено двумя основными причинами. Первая. Казахстан импортирует значительную часть своего потребления, а это один из двух важных компонентов внутреннего спроса национальной экономики. Учитывая ситуацию в российской экономике, этот фактор экономического роста, как минимум в 2015 г., будет играть более негативную роль. Вторая. Недостаточная эффективность валовых капиталовложений, второй составляющей внутреннего спроса. Однако здесь требуется проведение дополнительных исследований, что выходит за рамки данной статьи.

Анализ результатов оценкипо России и Беларуси

В России, как и в Казахстане, основной вклад в рост реального ВВП вносит чистый экспорт за пределы ТС/ЕЭП. Однако, в отличие от Казахстана и Беларуси, чистый экспорт взаимной торговли на единой таможенной территории также оказывает положительное воздействие на динамику роста реального ВВП России. Причем в кризисные 2008–2009 гг., а также сразу после создания ТС/ ЕЭП вклад данного фактора в экономический рост был наибольшим за последнее десятилетие. Вклад внутреннего спроса в темп роста реального ВВП негативный, что обусловлено практически теми же причинами, что и в Казахстане (табл. 4).

Иная ситуация складывается в Беларуси. Здесь главным фактором роста национальной экономики выступает внутренний спрос, вклад кото-

^5 Чистый экспорт взаимной торговли 1=1 Чистый экспорт за пределы ТС/ЕЭП1=1 Вклад внутреннего спроса -О-Темп роста ВВП

Рис. 4. Вклад чистого экспорта внешней и взаимной торговли и внутреннего спроса на среднегодовые показатели роста реального ВВП Казахстана, 2001–2013 гг. (в процентах)

Источник . Рассчитано и составлено авторами по данным UNCTAD statistical database (12.03.2015).

рого в последние два года заметно снизился (см. табл. 4). Но это связано с увеличением положительного вклада чистого экспорта Беларуси за пределы таможенной территории. Примечательно, что внешняя торговля за пределы ТС/ЕЭП как второй важный фактор роста национальной эко-

Вклад чистого экспорта взаимной и внешней торговли и внутреннего спроса в среднегодовые показатели реального роста ВВП России и Беларуси, 2003–2013 гг. (в процентах)

Таблица 4

|

2003–2004 |

2004–2005 |

2005–2006 |

2006–2007 |

2007–2008 |

2008–2009 |

2009–2010 |

2010–2011 |

2011–2012 |

2012–2013 |

|

|

Россия |

||||||||||

|

ВВП |

7,24 |

6,78 |

7,26 |

8,34 |

6,88 |

–1,50 |

–1,85 |

4,40 |

3,87 |

2,47 |

|

Чистый экспорт взаимной торговли |

0,24 |

0,66 |

1,17 |

1,32 |

1,35 |

1,42 |

1,40 |

1,19 |

1,27 |

1,19 |

|

Чистый экспорт торговли в остальной мир |

4,39 |

11,54 |

17,10 |

13,89 |

11,83 |

11,34 |

12,36 |

12,25 |

11,65 |

11,23 |

|

Внутренний спрос |

2,61 |

–5,43 |

–11,01 |

–6,86 |

–6,29 |

–14,26 |

–15,61 |

–9,04 |

–9,06 |

–9,95 |

|

Беларусь |

||||||||||

|

ВВП |

8,94 |

10,39 |

9,72 |

9,26 |

9,37 |

1,26 |

1,09 |

6,55 |

2,85 |

1,80 |

|

Чистый экспорт взаимной торговли |

–6,63 |

–11,15 |

–16,03 |

–17,92 |

–21,85 |

–23,03 |

–19,79 |

–15,39 |

–13,62 |

–10,26 |

|

Чистый экспорт торговли в остальной мир |

2,77 |

7,87 |

10,97 |

9,12 |

10,09 |

8,36 |

1,29 |

2,89 |

10,45 |

5,81 |

|

Внутренний спрос |

12,80 |

13,67 |

14,77 |

18,05 |

21,13 |

15,93 |

19,60 |

19,05 |

6,03 |

6,25 |

Источник. Составлено авторами по данным Евразийской экономической комиссии (2011–2013 гг.) UNCTAD statistical database ( (2003–2010 гг.).

Примечание. Полужирным шрифтом выделены значения положительного фактора экономического роста указанных интеграционных объединений.

номики на протяжении всего анализируемого периода оказывает позитивное влияние на динамику реального ВВП этой страны. В Беларуси, как и в Казахстане, вклад чистого экспорта взаимной торговли в экономический рост отрицательный. Это обусловлено хроническим дефицитом двусторонней торговли с Россией.

Заключение

-

1. Важным условием эффективности интеграционных процессов является близость уровней экономического развития стран — участниц регионального объединения. Это условие желательное, хотя в существующих региональных интеграционных структурах разный уровень экономического развития стран, входящих в них. Как свидетельствует мировой опыт, чтобы страны с более низкими показателями экономического развития смогли на равных участвовать в интеграционных процессах, требуется достаточно длительное время. Но главное, необходимо чтобы страна-участница сама стремилась к собственному развитию, не рассчитывая только на интеграцию. Интеграция развивается успешно, когда национальные экономики, участвующие в региональных объединениях, находятся на подъеме. Экономикам, испытывающим кризисные явления, приходится в большей степени заниматься сложными внутренними проблемами (разработка и принятие антикризисных программ, иных мер регулятивного характера и т.д.), нежели интеграционными проблемами.

-

2. Следует помнить, что региональная интеграция как комплекс мер по созданию зоны свободной торговли, затем таможенного союза, единого экономического пространства и т.д. — процесс постепенный, последовательный от более низкой к более высоким формам, где на каждом этапе должны согласовываться интересы всех участников интеграционного процесса.

-

3. Важным условием выступает стабильная макроэкономическая и социально-экономическая ситуация в странах — участницах интеграционного объединения, как условие доверия (в том числе государству) частного бизнеса и иностранных инвесторов. При этом интеграционные процессы должны органически сочетаться с другими реформами (структурные преобразования, приватизация и т.д.). Наряду с этим определенным условием успешности региональной интеграции будет наличие развитой производственной

-

4. Интенсификация интеграционных процессов в 1990-е годы, последствия глобального финансово-экономического кризиса, проблемы внутри Евросоюза приводят к необходимости поиска новых подходов к формированию интеграционных объединений и их будущему развитию.

-

5. Для повышения экономического роста и, как следствие, конкурентоспособности Евразийского экономического союза необходимо увеличивать объемы взаимной торговли стран — членов данного интеграционного объединения. Однако здесь следует выработать определенные предельные параметры роста объемов взаимной торговли, поскольку экономики стран — членов ЕАЭС сильно различаются по масштабам, экономическому потенциалу, объемам внешней торговли.

-

6. Без серьезных изменений структуры конкурентных позиций в казахстанском экспорте, в основе которых, несомненно, лежит структура национальной экономики, не следует ожидать существенного увеличения роста показателя чистого экспорта взаимной торговли. Это обусловливает необходимость разработки адекватной торговой политики, включающей национальную экспортную программу, направленную на преодоление деформированной сырьевой структуры казахстанского экспорта. В нее также органически должна быть вписана национальная импортная программа, отражающая реальные потребности национальной экономики и снижающая зависимость от ввоза продукции, которая может производиться не территории Казахстана. Национальная экспортная программа должна быть выстроена с учетом выхода казахстанских компаний на новые технологии и потребительские предпочтения, поскольку статистически значимая степень воздействия экспортной деятельности на инновационные процессы не вызывает сомнений и доказана многочисленными исследованиями.

-

7. Необходимо разработать сбалансированную, согласованную экономическую политику ЕАЭС, адекватную современным геополитическим вызовам и угрозам глобализации, без учета которых развитие национальных экономик данного интеграционного объединения будет малоэффективным, а решение стоящих перед ними задач может оказаться нереалистичным.

инфраструктуры (транспорта, связи и других коммуникаций), которая должна эффективно использоваться в интересах всех членов интеграционного образования.

Список литературы Евразийская интеграция: асимметрии в производстве, на рынке труда и факторах роста

- Хусаинов Б.Д. Глобализация Транснационализация Интеграция. Монография. // Отв. редактор профессор экономики Оксфордского университета П. Оппенгеймер. - Алматы, 2012. - 312 с.

- Васильева Н.А., Лагутина М.Л. Проект «Евразийский экономический союз» в оценках экспертного сообщества // Вестник международных организаций, т. 8, № 4. - Москва, НИУ «Высшая школа экономики», 2013. - с. 229-240.

- Глобальное экономическое развитие: тенденции, асимметрии, регулирование. Монография // под ред. профессоров Д. Лукьяненко, А. Поручника, В. Колесова. - Киев, КНЭУ, 2013. - 466 с.

- Sicherl, P. Time Distance as a Dynamic Measure of Disparities in Social and Economic Development. Kyklos XXVI. - 1973, Fasc. 3, p. 559-575.

- Nussupov A., Umpleby St., Khusainov B. A Study of Economic Change in the Eurasian Economic Community Using Time Distance Analysis. - USA, George Washington University, April 2008.