Евро в зоне

Автор: Ермак Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 6 (110), 2011 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142170156

IDR: 142170156

Текст обзорной статьи Евро в зоне

FOTOLINK/AP

Цены на основные товарные рынки (нефть, серебро, в определенной мере — золото) резко скорректиро-вались, по нашему мнению, благодаря повышению требований к обеспечению при торговле фьючерсами на CME (Чикагская товарная биржа). Помимо этого на ослабление спроса влияли перманентный выход негативной макроэкономической статистики в США (рынок труда, промышленное производство, деловая активность, рынок недвижимости, запасы нефти), слабые итоги программы QE2, уже подходящей к завершению, очередное (восьмое с октября 2010 года!) повышение нормы резервирования Народным Банком Китая на 50 б.п. до 21%.

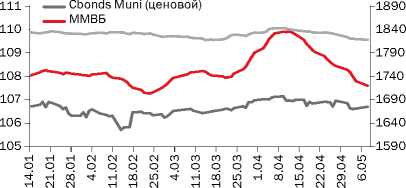

Рынки развивающихся стран, в том числе российский сегмент акций, пер- выми почувствовали на себе снижение спроса. При этом рублевые облигации показали относительно спокойную динамику. Как мы видим по индексам, снижение котировок было достаточно плавным, продажи не стали фронтальными — корректируются наиболее перекупленные бумаги, сохраняется спрос в отдельных сегментах (длинные выпуски эмитентов с рейтингами суверенного и схожего с ним уровня, короткие высокодоходные бумаги второго и третьего эшелонов). В целом по прошествии месяца можно констатировать, что рынок ушел в так называемое боковое движение, которое, скорее всего, сохранится в ближайшее время — летом рынок впадает в «спячку» до середины августа.

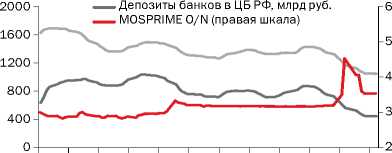

Падение активности заметно как на вторичном рынке, где среднедневные обороты торгов стали снижаться еще во второй половине апреля, так и на первичных размещениях. В мае были размещены новые корпоративные выпуски всего

Александр ЕРМАК, ведущий аналитик Департамента казначейских операций и финансовых рынков Сбербанка России

Российские индексы рынков акций и облигаций

IFX-Cbonds (ценовой)

ПРЯМЫЕ ИНВЕСТИЦИИ / № 6 (110) 2011

Рублевая ликвидность и ставки овернайт

Общий объем остатков в ЦБ

\ ВАШИ ДЕНЬГИ \

Министр финансов Греции Георгиос Папаконстантину.

на 9 млрд руб., в планах до конца месяца — еще 20 млрд руб. Свою роль в этом сыграли майские праздники. Тем не менее в ближайшее время выход на первичный рынок не будет столь массовым, а новые эмитенты уже не смогут постоянно занимать средства по низким ставкам с дисконтами к рыночным уровням, так как тренд на медленное, но уверенное снижение доходностей нарушен, а ожидания по поводу дальнейшего ужесточения монетарной политики ЦБ во второй половине года (а возможно, уже летом) растут.

Что касается ближайших перспектив, то поддержку спросу будет оказывать сохраняющаяся на довольно высоких уровнях ликвидность, возможная пауза в процессе повышения ставок Центробанком и низкие ставки МБК, стабильное поведение рубля, подкрепляемого ростом ключевых ставок. В то же время количество негативных факторов нарастает: из текущих можно отметить сохранение доходностей по большинству бумаг на исторических минимумах, чрезвычайно узкие спреды между корпоративными бумагами различных эшелонов, а также — между ставками денежного рынка и доходностями госбумаг, кроме того — общий негативных настрой на глобальных фондовых площадках.

В более отдаленной перспективе видны риски сворачивания программ количественного смягчения и дальнейшего обострения долговых проблем Еврозоны (что может спровоцировать массовый выход нерезидентов из спекулятивных активов и с рынков развивающихся стран). Что касается внутрироссийских проблем, то опасаться стоит возобновления роста инфляции и продолжения снижения объема свободной рублевой ликвидности. Тем не менее в качестве основного сценария на летние месяцы мы скорее ориентируемся на уже упомянутое боковое движение рынка.

В таких условиях вряд ли стоит рекомендовать инвесторам полностью отказываться от операций на долговом рынке и закрывать длинные позиции. Однако на рынке остается ограниченное количество эффективных инвестиционных идей, а возможности арбитража значительно снижаются по сравнению с началом года.

Как уже отмечалось, наибольший интерес представляют два сегмента бумаг. Длинные выпуски качественных эмитентов (минимальные риски дефолта, повышенные рыночные риски, которые можно компенсировать выбором более ликвидных инструментов) — стратегия ориентированная на более долгосрочных инвесторов. Среди них можем выделить: МТС 07, МТС 08, РусГидро01, РусГидро02, РУСАЛБАл08, ТГК-901, ФСК ЕЭС-09, ФСК ЕЭС-11, ВЭБ 06, ВЭБлизинг4, ВЭБлизинг5, ВК-Инвест6, ВК-Инвест7. Вторая возможная стратегия связана с покупкой высокодоходных бумаг с дюрацией до полутора–двух лет, выпущенных эмитентами с менее устойчивым кредитным профилем. Здесь опасность дефолта выше, хотя и является умеренной, но рыночные риски невысоки, так как ограничены относительно коротким сроком обращения. Среди подобных выпусков можно обратить внимание на: ГлобэксБО5, ГлобэксБО3, РМК-ФИН 03, ЧТПЗ БО-01, СИТРОН.БО1, МособгазФ2, АиФ-МПфин 2, ПрофМедиа1, КопейкаБО1, КопейкаБО2, Росгосстр1, Росгосстр2, УрлсбЛКБО1, СУЭК-Фин01, Кокс 02, ЛСР БО-1, ГСС БО-03.

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 апреля 2011 года)

|

2 |

Банк |

Общая сумма выданных кредитов, тыс. руб. |

Кредиты, выданные на срок, тыс. руб. |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1 |

СБЕРБАНК РОССИИ |

4 387 229 544 |

317 462 723 |

1 841 586 |

27 589 403 |

74 629 319 |

576 634 236 |

1 200 625 675 |

2 188 446 602 |

|

2 |

ВНЕШТОРГБАНК |

1 261 056 227 |

104 315 745 |

40 464 007 |

32 408 083 |

48 712 488 |

192 461 250 |

247 449 603 |

595 227 460 |

|

3 |

ГАЗПРОМБАНК |

766 209 885 |

13 452 004 |

1 160 586 |

22 865 798 |

78 647 084 |

96 309 254 |

277 583 717 |

276 078 442 |

|

4 |

РОССЕЛЬХОЗБАНК |

683 193 668 |

52 567 260 |

796 781 |

5 064 800 |

4 528 392 |

196 777 160 |

103 916 636 |

319 542 639 |

|

5 |

БАНК МОСКВЫ |

448 455 412 |

30 829 967 |

306 615 |

3 604 385 |

4 630 585 |

158 176 242 |

167 118 279 |

83 710 382 |

|

6 |

АЛЬФА-БАНК |

405 932 837 |

34 203 087 |

10 979 885 |

26 160 928 |

13 155 026 |

45 804 706 |

100 258 611 |

175 364 305 |

|

7 |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

293 355 794 |

18 146 343 |

2 333 787 |

3 515 899 |

13 133 499 |

45 405 718 |

105 449 205 |

105 312 015 |

|

8 |

ПРОМСВЯЗЬБАНК |

249 794 621 |

35 594 364 |

4 712 951 |

9 836 340 |

35 792 081 |

45 237 021 |

48 424 643 |

70 147 221 |

|

9 |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

216 212 403 |

26 990 650 |

4000 |

3 061 553 |

10 510 954 |

27 354 380 |

52 040 648 |

96 250 218 |

|

10 |

БАНК «САНКТ-ПЕТЕРБУРГ» |

186 626 019 |

10 227 255 |

406 379 |

6 182 556 |

5 969 160 |

30 869 455 |

83 262 955 |

49 708 259 |

|

11 |

ТРАНСКРЕДИТБАНК |

171 425 221 |

8 778 107 |

901 805 |

17 461 828 |

18 073 270 |

28 479 304 |

50 239 571 |

47 491 336 |

|

12 |

НОМОС-БАНК |

168 432 724 |

14 881 204 |

481 484 |

9 946 333 |

17 160 839 |

36 307 547 |

47 613 563 |

42 041 754 |

|

13 |

УРСА БАНК |

166 363 014 |

26 161 604 |

905 406 |

3 987 918 |

11 994 584 |

30 187 967 |

33 004 648 |

60 120 887 |

|

14 |

УРАЛСИБ |

159 430 553 |

27 039 846 |

4 622 783 |

21 413 213 |

35 601 952 |

22 819 419 |

17 552 944 |

30 342 250 |

|

15 |

РОСБАНК |

143 038 047 |

31 228 136 |

0 |

2 084 637 |

7 222 055 |

14 004 022 |

32 703 818 |

55 795 379 |

|

16 |

АК БАРС |

127 826 990 |

8 941 816 |

328 000 |

774 517 |

5 240 869 |

13 569 105 |

34 179 105 |

64 712 163 |

|

17 |

ОРГРЭС-БАНК |

120 705 023 |

1 855 949 |

4700 |

902 830 |

2 631 258 |

19 043 006 |

44 140 180 |

52 127 100 |

|

18 |

ВТБ 24 |

109 250 677 |

38 431 282 |

4 502 100 |

64 357 |

9 779 017 |

8 981 710 |

15 863 925 |

31 628 286 |

|

19 |

БАНК ЗЕНИТ |

100 184 724 |

5 645 150 |

249 175 |

4 135 651 |

14 770 779 |

15 532 876 |

20 743 587 |

39 107 506 |

|

20 |

ВОЗРОЖДЕНИЕ |

98 991 201 |

12 509 927 |

89 229 |

2 626 945 |

13 257 771 |

32 165 393 |

21 406 890 |

16 922 386 |

|

21 |

МОСКОВСКИЙ КРЕДИТНЫЙ БАНК |

91 082 502 |

9 957 907 |

1 360 635 |

435 835 |

5 692 305 |

37 092 543 |

26 108 120 |

10 435 157 |

|

22 |

ХАНТЫ-МАНСИЙСКИЙ БАНК |

83 995 910 |

3 117 994 |

72 767 |

2 554 108 |

14 753 837 |

25 828 364 |

23 195 666 |

14 454 067 |

|

Всего по банковской системе |

14 055 108 592 |

1 172 778 600 |

140 088 066 |

374 705 558 |

698 434 275 |

2 630 331 360 |

3 939 059 337 |

5 095 437 340 |

|

При расчете таблицы учитывались кредиты, выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а, 45401-08а).