Евробонд возвращается

Автор: Наумова Татьяна

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 3 (83), 2009 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169076

IDR: 142169076

Текст обзорной статьи Евробонд возвращается

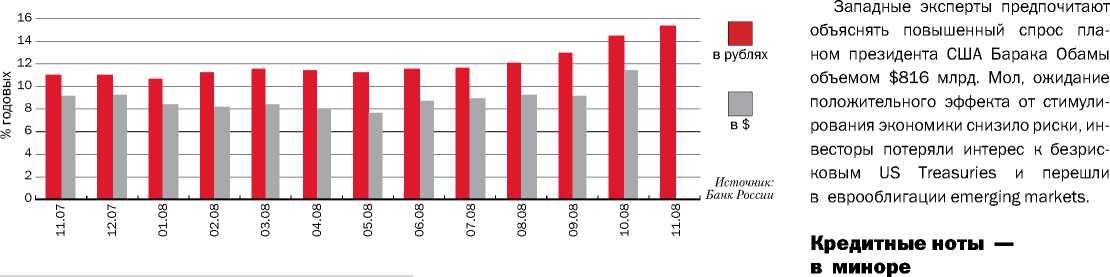

В США продолжает расти обеспокоенность состоянием бюджетной системы, для финансирования дефицита которой в 2009 году потребуется разместить долговых обязательств на $2,5 трлн. Практически не остается сомнений в том, что главным кредитором правительства США станет ФРС — что существенно повышает инфляционные риски.

ских казначейских обязательств US Treasuries (UST). Однако за январь показатели доходности 10-летних облигаций выросли почти на 75 б.п. 2,8%. Спред между UST-10 и защищенными от инфляции облигациями TIPS-10 с начала года уже расширился более чем на 105 базисных пунктов.

Неопределенность и нерешительность ФРС CША в отношении поддержки US Treasuries, а также отсутствие на горизонте крупных тра-

Неудивительно, что в этих условиях инвесторы вспомнили про «вечные ценности» — котировки золота растут с начала года, несмотря на продолжающееся пока укрепление доллара. В первой половине февраля за тройскую унцию драгоценного желтого металла давали $939.

И только 10 февраля после выступления министра финансов США Тимоти Гайтнера ситуация на американском долговом рынке начала немного меняться в лучшую сторону. Но поскольку ничего принципиально нового министр не сообщил, инвесторы решили не рисковать и выбрали стабильность, спровоцировав переток средств с рынка акций в сектор облигаций, что привело к некоторому сокращению доходности американ- диционных заемщиков в виде правительственных структур стран Азии привели к существенному увеличению предложения UST.

Вот что удивительно: валютные еврооблигации emerging markets с начала этого года демонстрируют стойкую невосприимчивость к росту доходности государственных облигаций США, которые всегда негласно были базовыми ориентирами в ценообразовании евробондов развивающегося мира.

Долговая дорога в дюнах Долговой рынок развивающихся стран пытается отыграть потери прошлого года. Лидерами роста стали российские евробонды, которые в январе игроки скупали

Граница доходности при размещении облигаций в феврале

|

min/max по доходности |

ЭМИТЕНТ |

ОБЪЕМ ВЫПУСКА |

срок, лет |

доходность, % годовых |

|

|

РУБЛЕВЫЕ ОБЛИГАЦИИ |

min |

ЛК Уралсиб |

5 млрд. руб. |

3 |

17,5 |

Источники: данные информагентств, ИК «Брокеркредитсервис», ММВБ, РТС, Cbonds

АЛЕКСАНДР СТЕЦЕНКО, главный экономист отдела макроэкономического анализа и исследования рынка Сбербанка России:

«Согласно данным ЦБ, в декабре 2008 года прирост кредитов физлицам оказался отрицательным и составил –0,9%. Отрицательное значение прироста этого показателя наблюдалось и в ноябре 2008-го. В целом за 2008 год показатель составил 35,2%, что стало многолетним минимумом и оказалось почти в два раза ниже аналогичного показателя за 2007-й.

Приведенные данные показывают, что экономический кризис оказал сильное дестабилизирующее влияние на банковские рынки в четвертом квартале прошлого года.

Результаты первых месяцев 2009 года вряд ли окажутся значительно лучше, чем последний квартал 2008-го, хотя наметившаяся стабилизация ситуации создает основания для острожного оптимизма. Если эта стабилизация не окажется временной, то уже к середине текущего года интерес к розничному кредитному рынку постепенно начнет восстанавливаться».

|

2 |

Банк |

Общая сумма выданных кредитов, тыс. руб. |

Кредиты, выданные на срок, тыс. руб. |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1. |

СБЕРБАНК РОССИИ |

3 908 769 648 |

100 330 473 |

1 562 882 |

44 401 172 |

170 041 909 |

1 080 789 770 |

1 020 564 581 |

1 491 078 861 |

|

2. |

ВНЕШТОРГБАНК |

1 114 629 521 |

34 796 623 |

13 519 234 |

19 347 447 |

29 295 311 |

364 930 977 |

342 128 712 |

310 611 217 |

|

3. |

ГАЗПРОМБАНК |

567 500 756 |

10 689 754 |

3 870 970 |

29 334 545 |

101 101 090 |

117 921 456 |

195 315 365 |

109 267 576 |

|

4. |

РОССЕЛЬХОЗБАНК |

397 038 040 |

8 918 306 |

8 943 |

369 133 |

3 547 863 |

125 477 773 |

48 848 835 |

209 821 128 |

|

5. |

АЛЬФА-БАНК |

362 648 786 |

35 920 048 |

8 245 648 |

29 857 246 |

25 899 498 |

109 094 653 |

72 169 986 |

81 461 707 |

|

6. |

БАНК МОСКВЫ |

326 915 631 |

10 318 946 |

4 264 300 |

14 617 418 |

11 009 169 |

121 040 794 |

140 964 030 |

24 622 017 |

|

7. |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

307 403 225 |

5 502 386 |

137 342 |

11 698 107 |

16 933 933 |

58 950 402 |

127 531 972 |

86 649 083 |

|

8. |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

246 340 985 |

15 188 105 |

9 740 |

6 524 132 |

14 784 836 |

56 311 812 |

64 389 142 |

89 133 218 |

|

9. |

ПРОМСВЯЗЬБАНК |

195 462 101 |

15 246 064 |

355 332 |

3 725 663 |

15 765 309 |

55 646 410 |

69 703 792 |

34 969 531 |

|

10. |

РОСБАНК |

183 543 024 |

11 288 359 |

40 000 |

4 985 427 |

14 721 329 |

43 707 089 |

57 890 826 |

50 541 881 |

|

11. |

УРАЛСИБ |

161 215 165 |

18 187 850 |

1 598 571 |

12 994 891 |

32 081 297 |

34 834 224 |

31 932 783 |

29 470 431 |

|

12. |

НОМОС-БАНК |

159 320 192 |

8 302 470 |

77 281 |

4 601 181 |

20 428 593 |

41 389 867 |

54 038 692 |

30 482 108 |

|

13. |

МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК |

150 673 375 |

492 090 |

6 832 563 |

12 044 627 |

24 012 913 |

75 969 336 |

25 005 779 |

6 308 759 |

|

14. |

МДМ-БАНК |

144 615 935 |

13 079 525 |

434 486 |

3 294 643 |

12 225 538 |

39 708 234 |

36 068 947 |

39 619 895 |

|

15. |

БАНК ВТБ СЕВЕРО-ЗАПАД |

144 069 865 |

4 542 905 |

387 258 |

5 127 937 |

19 863 739 |

43 839 141 |

48 931 854 |

21 377 031 |

|

16. |

АК БАРС |

128 032 337 |

4 447 154 |

368 743 |

3 817 067 |

8 115 039 |

26 899 101 |

52 342 157 |

32 043 076 |

|

17. |

БАНК САНКТ-ПЕТЕРБУРГ |

127 061 549 |

2 379 440 |

2 092 924 |

7 866 947 |

6 820 735 |

53 110 390 |

49 428 094 |

5 363 019 |

|

18. |

ОРГРЭС-БАНК |

105 746 833 |

1 472 374 |

197 000 |

3 407 775 |

11 523 485 |

28 481 016 |

21 501 923 |

39 163 260 |

|

19. |

БАНК СОСЬЕТЕ ЖЕНЕРАЛЬ ВОСТОК |

96 336 238 |

3 578 036 |

1 866 897 |

10 981 924 |

5 854 364 |

25 773 783 |

25 758 406 |

22 522 828 |

|

20. |

ВТБ-24 |

84 075 585 |

7 391 490 |

0 |

81 400 |

965 909 |

4 059 180 |

24 272 948 |

47 304 658 |

|

21. |

ТРАНСКРЕДИТБАНК |

82 131 982 |

1 516 940 |

359 818 |

4 424 285 |

8 173 551 |

29 018 555 |

22 292 182 |

16 306 398 |

|

22. |

ПЕТРОКОММЕРЦ |

80 597 633 |

4 564 924 |

49 947 |

7 082 911 |

6 073 164 |

18 343 852 |

22 204 759 |

22 278 076 |

|

Всего по банковской системе |

12 294 973 510 |

529 905 163 |

111 508 880 |

442 492 742 |

875 128 367 |

3 519 294 869 |

3 530 423 251 |

3 279 692 928 |

|

При расчете таблицы учитывались кредиты, выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а 45401-08а).

ДИНАМИКА ПРОЦЕНТНЫХ СТАВОК ПО КРАТКОСРОЧНЫМ (ДО ГОДА) КРЕДИТАМ НЕФИНАНСОВЫМ ОРГАНИЗАЦИЯМ

выкупать свой валютный долг по ценам значительно ниже номинала.

МАКСИМ ШЕИН, начальник аналитического департамента ИК «Брокеркредитсервис»:

«12 февраля долгосрочный рейтинг Украины был понижен по обязательствам в иностранной и национальной валюте на одну ступень — с В+ до В, прогноз по обоим рейтингам «негативный». Такие показатели отражают озабоченность аналитиков Fitch воз-росшимрискомвалютногои банковского кризисов в странеиз-за усилившегосядавлениянафинансовуюсистему и большихрисков для реализации программы Международного валютного фонда. Политический консенсус, необходимый Украине для выполнения согласованной с МВФ программы, остается хрупким, а макроэкономическая ситуация в мире продолжает ухудшаться. Fitch и раньше отмечало, что, несмотря на предоставление кредита МВФ, риски для финансовой стабильности Украины сохраняются. Теперь же в Fitch полагают, что второй транш кредита фонда будет получен Киевом с задержкой. Кроме того, эксперты агентства прогнозируют сокращение ВВП Украины в этом году на 4,5%».

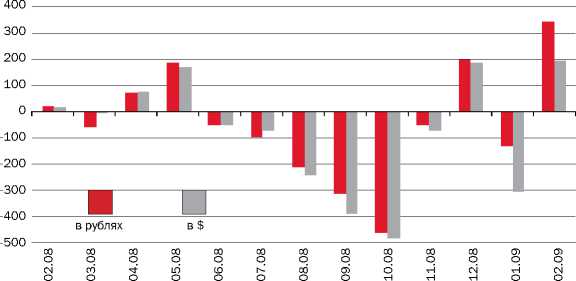

рекордными темпами. Так, 28 января котировки Russia-30 достигли уровня в 95,57% от номинала. Доходность составила 8,29% годовых — минимум с начала октября 2008 года. Корпоративные же еврооблигации по итогам января подорожали в среднем на 10–20%.

Если оставить в стороне очевидную идею об общей перепроданности рынка, то основных причин столь большой любви к евробондам две. И выбор главной, как утверждают специалисты, напрямую зависит от географического положения покупателя.

Частично приток денег в валютные еврооблигации развивающихся стран можно объяснить повышенной активностью самих резидентов этих государств. Например, для России ключевым фактором для покупки евробондов стало бегство от рублевого риска. Добавили ажиотажа и отечественные банки, которые продолжают

Резко контрастирует с рынком валютных бондов ситуация в секторе рублевых облигаций. Здесь активность продолжает оставаться крайне низкой. Дефолтов в январе было 15, семь из них — невыплата купонов. Количество преддефолтных бумаг не берутся прогнозировать даже самые смелые аналитики. Объем неисполненных обязательств на рынке публичного долга увеличился почти до 38 млрд. руб. Все больше эмитентов пытаются юридическими способами отложить, в крайнем случае, максимально оттянуть дату выкупа облигаций. Проблемы в российском законодательстве оставляют держателей облигаций практически бесправными в случае банкротства.

Главным cюрпризом января стал технический дефолт РБК. Компания за два месяца до погашения объявила о невозможности пройти оферту. И вновь слово «реструктуризация», которое с начала года стало весьма популярным среди эмитентов. •

Удачный

сплав

Татьяна

НАУМОВА

После падения российский фондовый рынок стремительно вошел в тройку мировых лидеров

Российский рынок акций не мог игнорировать негативные новости из Нового Света — в конце января индекс ММВБ оказался в районе осенних минимумов прошлого года, а индекс РТС и вовсе вернулся на уровень ноября 2003 года. Однако после просадки фондовый рынок начал проявлять стойкость. Даже агентство Fitch, которое снизило рейтинг России с уровня ВВВ+ до ВВВ с прогнозом «негативный», не смогло вызвать панику на нашем рынке. Увеличились и

ДИНАМИКА ДОХОДНОСТИ ИНДЕКСА РТС

Источник: РТС

СЕРГЕЙ СОКОЛОВ, старший дилер Управления операций на фондовых рынках

Сбербанка России:

«Говорить о том, что пик кризиса пройден, преждевременно. Возможности государства в оказании помощи экономическим субъектам не безграничны, и в случае затягивания экономических трудностей, оно будет действовать все более осторожно. Несмотря на поддержку банкам со стороны государства, бумаги этого сегмента будут отличаться повышенной волатильностью. И пока нет оснований ждать, что количество «плохих долгов» уменьшится. Стоимость нефти длительное время демонстрирует стабильность. Что с учетом принимаемых правительством мер по снижению налоговой нагрузки на нефтяную отрасль делает интересными для инвестиций акции нефтяных и газовых компаний. В качестве «тихой гавани» я бы выделил акции электроэнергетики, в цену которых уже заложен весь негатив, который только можно представить. Бумаги компаний телекоммуникационного сектора также в последние месяцы устойчивы к негативным движениям рынка».

|

2 |

Банк |

Средства юридических лиц, тыс. руб. |

Остатки на расчетных счетах юрлиц, тыс. руб. |

Депозиты, привлеченные на срок, тыс. руб. |

||||||

|

До востребования |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

||||

|

1. |

СБЕРБАНК РОССИИ |

1 500 788 298 |

871 114 316 |

11 801 445 |

66 155 038 |

128 038 932 |

64 790 872 |

20 359 583 |

338 489 941 |

38 171 |

|

2. |

ВНЕШТОРГБАНК |

445 109 658 |

119 074 602 |

6 029 034 |

27 551 024 |

35 830 430 |

92 089 703 |

83 156 294 |

81 378 571 |

0 |

|

3. |

ГАЗПРОМБАНК |

444 418 812 |

271 133 411 |

51 |

82 254 511 |

36 329 257 |

17 459 130 |

14 850 403 |

21 463 648 |

928 401 |

|

4. |

БАНК МОСКВЫ |

212 451 417 |

87 476 789 |

18 930 303 |

115 000 |

28 560 655 |

19 331 409 |

31 281 903 |

26 747 330 |

8 028 |

|

5. |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

192 055 808 |

30 856 228 |

133 |

41 671 354 |

21 433 101 |

9 043 931 |

15 186 302 |

59 174 559 |

14 690 200 |

|

6. |

РОСБАНК |

145 786 039 |

52 999 943 |

300 |

5 597 290 |

4 934 191 |

10 333 873 |

15 882 280 |

55 771 692 |

266 470 |

|

7. |

УРАЛСИБ |

143 746 800 |

68 220 404 |

133 |

2 153 674 |

3 316 540 |

8 417 642 |

15 634 746 |

31 941 489 |

14 062 172 |

|

8. |

АЛЬФА-БАНК |

124 680 212 |

44 948 074 |

2 021 319 |

10 350 013 |

22 886 769 |

8 300 255 |

8 453 583 |

27 720 199 |

0 |

|

9. |

ПРОМСВЯЗЬБАНК |

122 655 826 |

72 447 094 |

2 150 503 |

6 034 022 |

8 429 273 |

9 786 294 |

10 926 331 |

12 822 021 |

60 288 |

|

10. |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

120 043 041 |

66 354 544 |

50 |

35 421 389 |

15 193 219 |

1 868 378 |

836 112 |

263 898 |

105 451 |

|

11. |

БАНК ВТБ СЕВЕРО-ЗАПАД |

98 015 224 |

62 283 123 |

197 |

6 707 483 |

16 352 932 |

7 438 908 |

4 707 757 |

438 323 |

86 501 |

|

12. |

ТРАНСКРЕДИТБАНК |

87 031 282 |

49 454 565 |

148 285 |

22 751 505 |

3 177 583 |

1 631 688 |

812 063 |

5 997 916 |

3 057 677 |

|

13. |

РОССЕЛЬХОЗБАНК |

80 105 363 |

34 743 354 |

600 |

1 244 595 |

521 205 |

16 936 143 |

3 079 902 |

23 157 764 |

421 800 |

|

14. |

БАНК САНКТ-ПЕТЕРБУРГ |

77 529 543 |

27 247 586 |

2 501 933 |

9 475 851 |

6 547 666 |

9 109 704 |

10 707 704 |

10 418 625 |

1 520 474 |

|

15. |

СИТИБАНК |

71 439 749 |

51 034 889 |

1 |

17 424 732 |

2 761 276 |

38 800 |

180 051 |

0 |

0 |

|

16. |

РОССИЯ |

62 257 551 |

44 223 778 |

0 |

4 380 672 |

5 850 728 |

3 234 402 |

1 832 047 |

2 735 924 |

0 |

|

17. |

ГАЗЭНЕРГОПРОМБАНК |

59 897 746 |

47 147 841 |

0 |

6 644 600 |

1 307 027 |

543 848 |

31 200 |

4 223 230 |

0 |

|

18. |

БАНК СОСЬЕТЕ ЖЕНЕРАЛЬ ВОСТОК |

57 159 128 |

9 687 788 |

263 |

22 927 560 |

16 663 517 |

5 627 087 |

2 222 807 |

30 106 |

0 |

|

19. |

АК БАРС |

55 632 230 |

18 588 245 |

1 718 708 |

0 |

1 519 373 |

1 342 996 |

1 514 267 |

13 739 811 |

17 208 830 |

|

20. |

СВЯЗЬ-БАНК |

47 550 631 |

31 482 496 |

28 595 |

750 063 |

7 024 549 |

1 808 508 |

353 475 |

1 839 592 |

4 263 353 |

|

21. |

НОМОС-БАНК |

43 492 806 |

21 769 836 |

0 |

3 097 322 |

1 857 326 |

1 718 364 |

3 955 004 |

11 094 953 |

1 |

|

22. |

МДМ-БАНК |

40 573 072 |

27 864 926 |

899 |

4 407 783 |

2 333 897 |

1 880 885 |

3 668 297 |

16 385 |

400 000 |

|

Итого |

6 111 114 575 |

3 369 162 447 |

47 090 523 |

517 205 002 |

469 219 856 |

364 399 652 |

360 272 666 |

870 992 628 |

112 771 801 |

|

При расчете таблицы учитывались остатки средств на расчетных счетах российских коммерческих нефинансовых организаций и предпринимателей без образования юридического лица, а также депозиты юридических лиц (балансовые счета 417п 418п 419п 422п) и векселя, эмитированные банками.

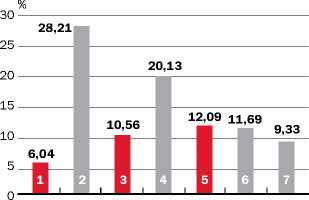

ГДЕ ЗАРАБОТАТЬ ДЕНЬГИ* СИТУАЦИЯ В ФЕВРАЛЕ

Способ размещения

-

1. Рублевый банковский депозит сроком на 1 месяц

-

2. Долларовый банковский депозит сроком на 1 месяц

-

3. Рублевый банковский депозит сроком на 1 год

-

4. Долларовый банковский депозит сроком на 1 год

-

5. ОФЗ 46018

-

6. Облигации «Газпром-6»

-

7. Еврооблигации R-30

в $

в рублях

* Доходность валютных банковских депозитов пересчитана в рублевом эквиваленте по фьючерсным контрактам ММВБ на курс доллара. Источники: данные информагентств, ИК «Брокеркредитсервис», ММВБ, РТС, Cbonds

ИРИНА ФИЛАТОВА, аналитик

ИК «Брокеркредитсервис»:

«Интер РАО проявляет интерес к покупке 18,3% акций черногорской компании Elektroprivrede Crne Gore, общая мощность которой достигает 868 МВт (в нее входят ГЭС, ТЭЦ, распределительные сети и сбытовые компании). По условиям тендера компания-покупатель должна обладать электрогенерацией с годовой выработкой 1500 ГВт/ч, активами не менее 500 млн. евро и доходом за последний финансовый год не меньше 250 млн. евро, а также иметь кредитный рейтинг одного из агентств «большой тройки». Такого рейтинга у Интер РАО нет. Рыночная стоимость одного кВт мощности Интер РАО без учета долга оценивается в $60. В целом черногорская компания имеет шанс быть признаной аналогом Интер РАО, т.е. стоимость 18,3% акций EPCG может составить $9,5–11,2 млн., плюс премия за выход на международный рынок. Текущие рыночные уровни по бумагам Интер РАО мы оцениваем как привлекательные для среднесрочных инвестиций».

объемы торгов — аналитики заговорили как о возвращении нерезидентов, так и о перетекании денег с валютного рынка. В итоге с начала года индекс ММВБ подрос почти на 11,5%.

Прошедший месяц стал бенефисом металлургов. После катастрофического окончания 2008 года на стальной рынок стали возвращаться покупатели. А тут еще и правительство создало практически идеальные условия работы — за счет девальвации рубля индустрия получила дополнительные ценовые преимущества. Неудивительно, что с начала года крупнейшие металлургические заводы России в среднем увеличили выпуск на 21%.

Ралли в секторе началось после того, как заработал план поддержки экономики КНР, принятый в ноябре прошлого года. Правительство Китая освободило от импортных пошлин и НДС ввозимые товары, используемые в ключевых инфраструктурных проектах. Увеличение спроса на сырье со стороны Поднебесной сначала нашло свое отражение в более чем 30% росте стоимости фрахта сухогрузов за последний месяц, а затем перешло в эйфорический рост котировок акций компаний черной металлургии по всему миру. Японская Nippon Steel ответила 6% ростом на увеличение импорта угля и железной руды ведущими сталелитейными компаниями КНР. Акции ArcelorMitall взлетели за неделю с 9 февраля на 32%. Российские компании и вовсе оказались в лиде-

рах по приросту рыночной стоимости. Даже с учетом коррекции в первой декаде февраля сводный индекс ММВБ — Металлургия с начала года увеличился на 35,43%. Только за одну первую неделю февраля ценные бумаги «Северстали» подорожали на 58%, «Мечела» — на 55%, НЛМК — на 33%, ММК — почти на 30%. Особенно хотелось бы отметить ММК, который первым начал внедрять антикризисную программу.

Еще одна важная новость — с 28 февраля в расчетную базу индекса MSCI Emerging Market Index будут включены акции российской ФСК ЕЭС, а также индийской Power Grid Corporation of India и бразильской Banco Nossa Caixa On. ФСК стала вторым российским предприятием электроэнергетики, чьи акции вошли в расчет индексов MSCI. После исключения из списка ценных бумаг РАО «ЕЭС России», российские энергетики были представлены лишь акциями «РусГидро».

Эксперты полагают, что включение ценных бумаг ФСК в расчет индекса резко увеличит спрос на акции российской компании со стороны институциональных инвесторов, ориентирующихся на индикаторы агентства MSCI Barra. Пока же повышенным интересом акции ФСК пользуются дома — после появления сообщения о включении бумаг в индекс рыночная стоимость компании на ММВБ увеличилась буквально за несколько часов более чем на 20%.