Факторинг как альтернативный источник финансирования малого и среднего бизнеса

Автор: Хань Т.Ф.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 5-3 (24), 2016 года.

Бесплатный доступ

В статье рассматривается проблема развития факторинга в России как способа финансирования малого и среднего бизнеса, альтернативного кредитованию. Определены преимущества факторинга. Проанализированы динамика рынка кредитования малого и среднего бизнеса, а также рынка факторинга в данном сегменте и изменение его клиентской базы за 2013-2015 гг. Рассмотрены перспективные факторинговые сделки и определены проблемные аспекты развития рынка факторинга в России.

Факторинг, кредитование, малый и средний бизнес, дебиторская задолженность, факторинговая сделка

Короткий адрес: https://sciup.org/140120193

IDR: 140120193

Factoring as an alternative source of funding small and medium-sized enterprises

The article considers the problem of development of factoring in Russia as an alternative source of funding small and medium-sized enterprises apart from bank lending. The factoring advantages are defined. The article analyzes dynamics in the small and medium-sized enterprises lending market, dynamics in the small and medium-sized enterprises factoring market and the change in its customer base for the period of 2013-2015. Promising factoring transactions are considered. Problematic aspects of factoring market development in Russia are defined.

Текст научной статьи Факторинг как альтернативный источник финансирования малого и среднего бизнеса

Для предприятий малого и среднего бизнеса особенно важно планировать свои денежные потоки, повышать ликвидность и оборачиваемость дебиторской задолженности, минимизировать риски, связанные с отсрочкой платежа. Это обуславливает популярность факторинга – переуступки права требования дебиторской задолженности посреднику – фактору, который в сжатые сроки перечисляет, как правило, 70–90% от суммы сделки после предоставления необходимых документов об отгрузке товара или выполнении работ, услуг (накладных, актов приема-передачи и т. д.) [1]. Этот вид посредничества является одним из приоритетных пунктов Стратегии развития малого и среднего бизнеса в Российской Федерации на период до 2030 года.

Главные преимущества факторинга перед банковским кредитованием состоит в том, что он не требует залога, и, не неся с собой кредитную нагрузку, не ухудшает баланс и инвестиционную привлекательность компании. Посредник по договору факторинга может взять на себя ведение документации и контроль за поступлением платежей, тем самым освободив предприятие от администрирования дебиторской задолженности. Основной недостаток факторинга – высокая цена данного способа финансирования. Как правило, она выше, чем стоимость кредита на сравнимую сумму.

Однако в условиях кризиса банки снизили объемы выдачи кредитов малому и среднему бизнесу (МСБ) в условиях роста просроченной задолженности субъектов МСБ, а ставки на кредитные деньги повысились. Общий объем кредитов, предоставленных субъектам МСБ в России, снизился на 29% в 2015 г. и составил 35,4 трлн. руб., а среднегодовой темп прироста за 2013-2015 гг. отрицателен и равен -10% [4]. В целом по рынку, просроченная задолженность выросла с начала года – на 2%. Ставка по кредиту для субъектов МСБ варьируется от 14,5% до 19%, в среднем составляет 17,5% годовых, тогда как западные компании кредитуются под 35% годовых.

Если в докризисные 2005–2008 и посткризисные 2010–2011 гг. предприниматели брали ссуды с целью открытия и дальнейшего расширения бизнеса, то сейчас они это делают в основном для рефинансирования кредитов, взятых в 2011–2013 гг., когда происходил подъем экономики и рост продаж. В настоящее время предприниматели предпочитают отказаться от кредитов, пересмотрев структуру бизнеса. Когда в 2014 г. основатель лапшичной «Doodles» вместе с деловыми партнерами собирался получить 2 млн руб. в кредит для инвестирования в книжное издательство, бизнесменам отказали в оформление кредита на юридическое лицо, несмотря на то, что у фирмы имелся товарный остаток на 20 млн руб. Банк предложил бизнесмену оформить кредит на себя как на физическое лицо, на что он согласился, однако ставка составила уже не 14%, а 20%. Банки придерживаются той позиции, что при кредитовании субъектов МСБ взыскать долг с физического лица легче, в т. ч. с участием коллекторов, чем с обанкротившейся фирмы. Факторинг является ключевым инструментом финансирования экономической деятельности МСБ во время кризиса, он способен смягчить его последствия, связанные с уходом многих банков с рынка.

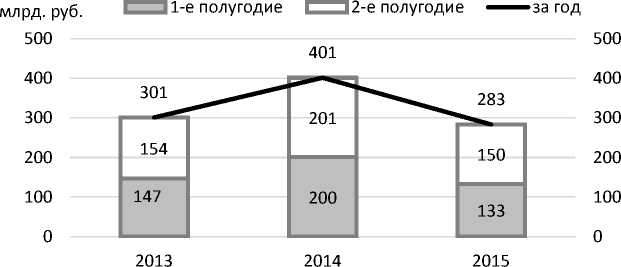

По данным АФК, оборот факторинга в сегменте МСБ снизился на 29% в 2015 г. и составил 283 млрд. руб., среднегодовой темп прироста за 2013-2015 гг. равен -1% [3]. Уход с публичного рынка компании «Лайф Факторинг» в 2014 г. сказался на отрицательной динамике. Для 2-го полугодия финансового года характерен сезонный всплеск интереса к факторингу со стороны клиентов: январь и летние месяцы характеризуются снижением деловой активности в связи с новогодними праздниками и периодом отпусков, на осень и конец года приходится пик активности по привлечению новых клиентов. Что касается доли сегмента МСБ в обороте факторинга, то за 2013, 2014 и 2015 гг. она составила 16%, 20% и 15% соответственно.

Динамика оборота рынка факторинга в сегменте МСБ

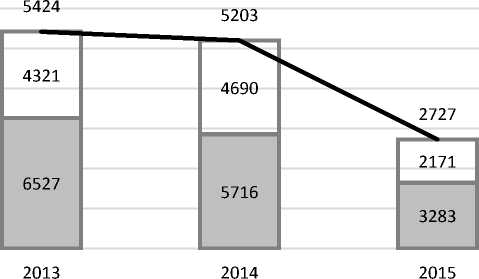

В 2015 г. факторинговыми услугами воспользовались в среднем 2,7 тыс. компаний МСБ. Клиентская база в сегменте МСБ снизилась на 48% по сравнению с предыдущим годом, ее среднегодовой темп прироста за 20132015 гг. отрицателен и составляет -21%. Что касается доли предприятий МСП в клиентской базе факторов за 2013, 2014 и 2015 гг., она составила 63%, 58% и 49% соответственно [3].

Динамика клиентской базы сегмента МСБ c^ 1-е полугодие a2-е полугодие ^^^^^M ср. за год

ед.

Факторинг позволяет компаниям-поставщикам поддерживать хорошие отношения с покупателями, которым не приходится отвлекать денежные средства из оборота. Поставщики получают возможность активно увеличивать объемы продаж и выходить на новые рынки [1].

Одна из крупнейших компаний по предоставлению факторинговых услуг «ВТБ Факторинг» сотрудничает с ключевым игроком рыбопромышленной отрасли Дальнего Востока – «Тымлатским рыбокомбинатом. С 2015 г. у комбината возникла потребность в увеличении финансирования в 2 раза до 150 млн. рублей. Дебитором комбината выступает официальный дистрибьютор, который занимается реализацией продукции в центральной части страны. Использование факторинга позволяет стимулировать производство импортозамещающих товаров, поддерживая национальные интересы. Комбинат будет иметь отличную от кредитования схему денежных потоков: притоки будут равномерно распределены во времени и составят поступления от продаж и сумму уступленной дебиторской задолженности за вычетом стоимости факторинговых услуг. В случае взятия кредита вероятность наступления риска неплатежеспособности была бы высокой, поскольку притоки в связи с поступлениями средств от реализации продукции существенно изменялись бы вследствие сезонности производства, а платежи по кредиту имели бы фиксированный размер. Факторинговые услуги позволяют предприятиям пищевой отрасли увеличивать поставки своей продукции в крупнейшие федеральные торговые сети «Пятерочка», «Перекресток», «Ашан» и др., а также наращивать объемы продаж, повышать гибкость ценообразования, включая проведение промоакций и предложения привлекательных цен на определенные товары. Факторинговое финансирование поступает пропорционально продажам. Оно не создает условия для выхода за рамки реальных возможностей, поэтому в отличие от кредитования, является малоэффективным при решении задач развития производства или выхода из финансовых затруднений.

«ВТБ Факторинг» собирается применить нетрадиционную факторинговую схему в отношении «УАЗа»: факторинговая компания будет выкупать автомобили и оставаться их собственником. Автоцентры после продажи автотехники будут рассчитываться с фактором, стоимость услуг которого составит значение ключевой ставки ЦБ – 11%, что меньше стоимости краткосрочного кредитования. Планируется поставлять до 50 тыс. автомобилей в год дилерам по факторинговой схеме, что составит до 350 тыс. машин и 200 млрд руб. за 7 лет [5]. Данная схема поддержит дилерскую сеть «УАЗа», которая испытывает серьезные проблемы с привлечением кредитных средств для финансирования торгового оборота.

Кризисные явления на российском рынке факторинга обусловлены ограниченными возможностями факторов по привлечению новых ресурсов, ощутимым ростом их стоимости, а также ухудшением финансового состояния клиентов и дебиторов [2]. По мнению автора, АФК необходимо разработать эффективные механизмы рефинансирования как в рамках системы межбанковского кредитования, так и через внешние источники. Факторам также следует усовершенствовать систему риск-менеджмента, в т. ч. повысить квалификацию сотрудников, чтобы эффективно управлять факторинговым портфелем, диверсифицируя его риски и оптимизируя его структуру. Также важно повышать осведомленность потенциальных клиентов о факторинге, разрабатывать нестандартные факторинговые схемы с учетом особенностей клиентов.

Таким образом, факторинг является эффективным способом финансирования предприятий малого и среднего бизнеса. Факторинг позволяет компаниям-поставщикам укрепить свое положение в конкурентной среде, поскольку предоставление клиентам длительной отсрочки платежа в современных условиях является весомым конкурентным преимуществом. На российском рынке факторинга наблюдается падение оборота с 2015 г., что вызвано кризисными явлениями в экономике и уходом с рынка крупных игроков. В целях улучшения сложившейся ситуации факторинговым компаниям следует искать и создавать более выгодные источники финансирования своей деятельности, а также проводить эффективное управление факторинговым портфелем. На фоне снижения объемов кредитования малого и среднего бизнеса и роста его стоимости факторинг остается перспективным источником финансирования малого и среднего предпринимательства.

Список литературы Факторинг как альтернативный источник финансирования малого и среднего бизнеса

- Абалакина Т.В. Факторинг как современный инструмент управления дебиторской задолженностью/Т.В. Абалакина//Сборник материалов X Международной научной конференции «Инновационное развитие общества: условия, противоречия, приоритеты»/Московский университет им. С.Ю. Витте. -М.: Изд. ЧОУВО «МУ им. С.Ю. Витте», 2014. Ч.2. -396 с.

- Кризис факторинга или факторинг в кризис -ВАНДЕРБИЛЬД. -2009. -№4.

- Ассоциация факторинговых компаний . -Режим доступа: http://asfact.ru -Аналитика. -(Дата обращения: 25.03.2016).

- Банк России . -Режим доступа: www.cbr.ru -Статистика. -(Дата обращения: 25.03.2016).

- Факторинг ПРО . -Режим доступа: http://www.factoringpro.ru -ВТБ пересаживается на «УАЗы». -(Дата обращения: 30.03.2016).