Факторинг как инструмент управления дебиторской задолженностью

Автор: Васильева А.С., Соколова А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (13), 2014 года.

Бесплатный доступ

В статье определена необходимость эффективного управления дебиторской задолженностью. В качестве инструмента управления дебиторской задолженностью выделен факторинг. Приведено современное состояние рынка факторинговых услуг.

Дебиторская задолженность, управление, факторинг

Короткий адрес: https://sciup.org/140109342

IDR: 140109342

Текст научной статьи Факторинг как инструмент управления дебиторской задолженностью

Дебиторская задолженность является важным элементом в сбытовой деятельности предприятий. Состояние дебиторской задолженности оказывает большое влияние на финансовое состояние предприятия, так как представляет собой денежные средства, временно изъятые из его оборота.

Отсутствие на предприятии политики управления дебиторской задолженностью может привести к снижению оборачиваемости оборотных средств, ухудшению платежеспособности предприятия, финансовым потерям в результате невозврата долгов, и в конечном итоге – к банкротству. Поэтому эффективное управление дебиторской задолженностью представляет собой необходимый аспект деятельности финансовых менеджеров и признак профессионализма финансовой службы предприятия.

К наиболее распространенным проблемам, связанным с управлением дебиторской задолженностью, относят:

-

- не проводится оценка кредитоспособности контрагентов и

- эффективности коммерческого кредитования;

-

- отсутствие оперативной достоверной информации о сроках

погашения принятых обязательств компаниями-дебиторами;

-

- на предприятии не производится оценка затрат, связанных с обслуживанием дебиторской задолженности;

-

- функции инкассации долга, анализа дебиторской задолженности и принятия решения о предоставлении коммерческого кредита распределены между разными подразделениями, при этом не существует четких утвержденных регламентов взаимодействия различных структур, и, как следствие, отсутствует системность и персональная ответственность за каждый этап процесса, направленного на взыскание долга.

Эффективным средством сокращения потерь от задержки заказчиком расчетов с поставщиками является факторинг, который представляет собой продажу дебиторской задолженности специализированному финансовому институту, факторинговой компании, обычно без права обратного требования. В результате договора факторинга одна сторона (фактор) обязуется другой стороне (кредитору) вступить в денежное обязательство между кредитором и должником на стороне кредитора путем выплаты кредитору суммы денежного обязательства должника с дисконтом. Факторинговый платеж складывается из комиссии за использование денежных ресурсов, платы за факторинговое обслуживание (проверка дебитора, установление лимита финансирования, ведение дебитора в дальнейшем), комиссии за покрытие кредитного риска, фиксированного сбора за обработку документов.

Существует большое количество разновидностей факторинговых услуг, отличающихся друг от друга степенью риска, который принимает на себя факторинговая компания:

-

- факторинг с регрессом, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника. Однако в случае невозможности взыскания с должника сумм в полном объеме клиент обязан возместить фактору недостающие денежные средства.

-

- факторинг без регресса, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника, но при невозможности

взыскания с должника сумм в полном объеме факторинговая компания потерпит убытки в рамках выплаченного финансирования клиенту.

Факторинг бывает открытым – с уведомлением дебитора об уступке и закрытым – без уведомления. Также он бывает реальным – денежное требование существует на момент подписания договора и консенсуальным – денежное требование возникнет в будущем.

Для поставщика несомненными преимуществами обращения к факторинговым операциям выступают: ускорение оборачиваемости оборотных средств; предоставление более льготных условий оплаты для покупателей; возможность пополнения оборотных средств; расширение ассортимента, что влечет приток новых покупателей; рост объема продаж, а значит, и рост прибыли. Кроме того, учет состояния и движения дебиторской задолженности поставщика осуществляет фактор. Он регулярно предоставляет поставщику отчеты о состоянии дебиторской задолженности, среди которых: отчет о переводе средств продавцу, отчет о состоянии просроченной задолженности, отчет о поставках, зарегистрированных за период, отчет о статистике платежей дебиторов, отчет о поступлении средств от дебиторов, отчет об использовании закупочных лимитов и отчет о перечислении сумм финансирования (в случае выплаты досрочных платежей).

Совокупный оборот рынка факторинга в 2013 году вырос до 1,89 трлн рублей. Темпы прироста упали до 30% против 65% по итогам 2012 года. В 1 полугодии 2014 года замедление рынка продолжилось: совокупный оборот рынка факторинга составил 985 млрд рублей, а темпы прироста относительно аналогичного периода прошлого года при этом снизились до 17% (38% в 1 полугодии 2013 года). Средневзвешенный срок факторинговой сделки по рынку составляет около 49 дней, снизившись на 3 дня по сравнению с прошлым годом.

Нестабильная ситуация с ликвидностью в банковском секторе и нарастание негативных тенденций в макроэкономике (снижение оборотов в ряде торговых сегментов, ухудшение платежеспособности контрагентов) привели к тому, что клиенты из числа предприятий малого и среднего бизнеса стали все чаще сталкиваться с проблемами по привлечению или рефинансированию кредитов. В результате ряд факторов, опрошенных «Экспертом РА», сообщил о всплеске спроса на факторинг во втором квартале 2014 года.

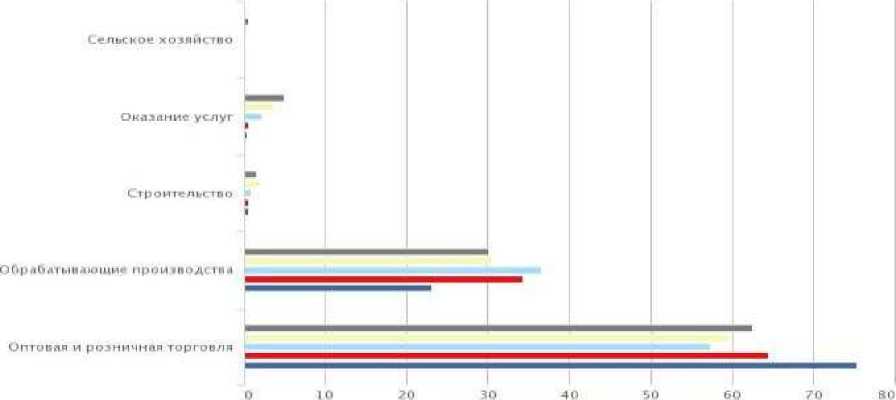

Традиционно основными потребителями факторинговых услуг являются торговые предприятия: в 2013 году на них пришлось более 60% совокупного оборота рынка. Заметный рост как в абсолютном, так и в относительном выражении показывает сфера оказания услуг (рисунок 1).

Доля отрясли я объемах рынка в 2013 2012 2011 М 2010 ■ 2009

Рисунок 1 – Структура факторинговых сделок по отраслевой принадлежности предприятий

В географическом распределении внутренних сделок российских факторов доли Москвы (59%) и Санкт-Петербурга (11%) третий год подряд стабильны. При этом на протяжении 2011–2013 годов отмечается небольшой устойчивый рост доли сделок в Сибирском ФО (с 3,0 до 4,2%) и СевероЗападном ФО (кроме г. Санкт-Петербурга) — с 1,6 до 3,0%. Примечательно, что 11 из 13 факторов, предоставивших данные по обороту в этих регионах за 2012 год, в 2013 году показали в них положительный прирост объемов финансирования.

По результатам 2013 года Россия сохранила за собой 8-е место в Европе по факторинговому обороту. Доля оборота российских факторов по сделкам международного факторинга в 2013 году выросла до 2,2% (с 1,1% в 2012 году), что, однако, по-прежнему значительно ниже среднего показателя по Европе (16,4% за 2013 год).

Таким образом, создание эффективной системы управления дебиторской задолженностью с помощью факторинга позволит снизить риск невозврата дебиторской задолженности и образования просроченной задолженности, своевременно определить потребность в дополнительных ресурсах для покрытия дебиторской задолженности, выработать рациональную политику предоставления кредитов, что благоприятно скажется на финансовом состоянии предприятия.

Список литературы Факторинг как инструмент управления дебиторской задолженностью

- Сутягин В.Ю. Дебиторская задолженность: учет, анализ, оценка и управление: Учеб. пособие/В.Ю. Сутягин, М.В. Беспалов. -М.: ИНФРА-М, 2014. -216 с.

- http://raexpert.ru -официальный сайт Рейтингового агентства «Эксперт РА».