Факторинг как мера улучшения финансового состояния предприятия

Автор: Гарифуллина Г.Ф., Запольских Ю.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (11), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140107089

IDR: 140107089

Текст статьи Факторинг как мера улучшения финансового состояния предприятия

Факторинг – это комплекс услуг, предоставляемых поставщикам и производителям товаров (услуг) по финансированию и управлению дебиторской задолженностью.

Основные участники сделки по факторингу:

-

- фактор (банк, факторинговая компания);

-

- поставщик/Производитель товаров (клиент);

-

- покупатель товаров, работающий на условиях отсрочки платежа (дебитор).

Факторинговые компании, практически всегда связаны с банками. Это очевидно: необходимая техническая, информационная и методологическая база для проверки и поставщиков, и покупателей у финансовых учреждений.

При факторинге дебиторской задолженности фирма теряет право собственности на них ввиду их фактической продажи факторинговой фирме. Продажа обычно осуществляется "без оборота", что означает, что фирма-продавец не несет обязательств по той дебиторской задолженности, которую не удалось собрать фактор-фирме.

Услуга заключается в предоставлении клиенту финансирования (до 100% от суммы поставленного товара) под уступку права требования к дебитору за отгруженный товар в пользу фактора, в день подачи товарнотранспортных документов в банк (надлежащим образом заверенные копии).

Договор о факторинговом обслуживании является двусторонним, и заключается между поставщиком товаров (клиент) и банком (фактор).

Продавец должен предоставить в банк за подписью покупателя (дебитора) уведомление (по форме банка), согласно которому, все оплаты за отгруженный товар будут осуществляться на счет банка.

По окончанию периода отсрочки платежа, дебитор перечисляет денежные средства (в размере 100 %), за полученный ранее товар на счет банка. Банк, из полученных средств (100 %), производит удержание суммы выплаченного финансирования (90 %) и причитающихся банку комиссий (согласно условиям генерального договора по факторингу). Образовавшийся остаток денежных средств, перечисляется на расчетный счет клиента.

Таким образом, продолжая работать со своими покупателями на условиях отсрочки платежа (до 120 к.д. включительно), Поставщик получает деньги по факту отгрузки, устраняя тем самым дефицит оборотных средств.

Произведем расчет факторинга для организации КФХ «Агли»

Организации, оказывающие факторинговые услуги в Республике Башкортостан, представлены в (табл.1)

Таблица 1 Предложения на рынке факторинговых услуг

|

Организация |

Условия факторингового договора |

|

Банк «НФК» |

Комиссия – 3%; Плата за кредит – 25% |

|

Факторинговая компания «ВТБ Факторинг» |

Комиссия – 3,5%; Плата за кредит – 20% |

|

Факторинговая компания «Лайф» |

Комиссия – 3%; Плата за кредит – 15% |

Итак, рассмотрев предложения на рынке факторинговых услуг Республики Башкортостан, можно придти к выводу, что наиболее выгодное предложение исходит от Факторинговой компании «Лайф» с ним и предлагается КФХ «Агли» заключить договор на следующих условиях: сдать на инкассацию всю дебиторскую задолженность.

После проведенного мероприятия, за счет ускорения оборачиваемости, произойдет сокращение потребности в кредитных ресурсах, увеличение количества оборотов оборотных средств предприятия, и сокращение производственного цикла. В итоге, задолженность КФХ «Агли» равная 14462,00 тыс. руб., будет идти по договору факторинга с условиями: комиссия за фактор – 3% от общей суммы; ставка по кредиту – 15% годовых. Необходимо отметить, что договор на инкассацию краткосрочной задолженности, не являющейся просроченной, имеет смысл заключать не более чем на полгода, соответственно уплатив 7,5% за кредит вместо 15%.

Произведем расчет факторинговых платежей:

14462,00 – ((14462,00 * 0,03)+(14462,00 * 0,075)) = 14462,00 – (433,86 + 1084,65) = 12943,49 тыс. руб.

где, 12943,49 тыс.руб. – сумма задолженности, полученная по договору факторинга;

433,86 + 1084,65 = 1518,51 тыс. руб. – сумма расходов по договору факторинга.

В (табл.3.3) представим состояние кредиторской задолженности после факторинговой операции на 2014г.

Таблица 3.3 Состояние кредиторской задолженности, после факторинговой операции

|

Показатели |

2013 |

Прогноз |

Отклонение (+/-) |

|

Кредиторская задолженность, тыс. руб. |

14462,00 |

1519,00 |

-12943 |

Как было рассмотрено ранее предприятие имеет кредиторскую задолженность в общем размере 14462,00 тыс.руб. Полученные денежные средства в результате факторинговой операции, целесообразно направить на погашение этой задолженности. В результате общая масса кредиторской задолженности сократится до 1519,00 тыс. руб., следовательно, можно провести ряд дополнительных мероприятий для ее погашения.

Исходя из выше приведенных расчетов, предлагаю обратиться к таблице 2 и рассмотреть влияние данного мероприятия по управлению кредиторской и дебиторской задолженностью на ряд «проблемных» коэффициентов, характеризующих финансовую деятельность организации.

Таблица 2 Показатели финансовой деятельности после операции факторинга

|

Показатели |

2013 |

Прогноз |

Отклонение (+/-) |

|

Дебиторская задолженность, тыс.руб. |

621,00 |

0,00 |

-621,00 |

|

Кредиторская задолженность, тыс.руб. |

14462,00 |

1519,00 |

-12943,00 |

|

Коэффициент задолженности (N<0,67) |

1,42 |

1,23 |

-0,19 |

|

Коэффициент финансовой независимости (N≥0,5) |

0,41 |

0,45 |

+0,04 |

|

Коэфф-т фин. устойчивости (N≥0,8) |

0,73 |

0,80 |

+0,07 |

|

Коэфф-т абс. ликвидности (N>0,2) |

0,10 |

0,15 |

+0,05 |

|

Коэфф-т текущей ликвидности (N≥0,2) |

0,89 |

1,24 |

+0,35 |

Как видно из таблицы 2 операция факторинга значительно улучшила финансовое состояние предприятия, почти все коэффициенты приблизились к нормативным значениями. Следовательно для восстановления платежеспособности КФХ «Агли» достаточно применения данной процедуры.

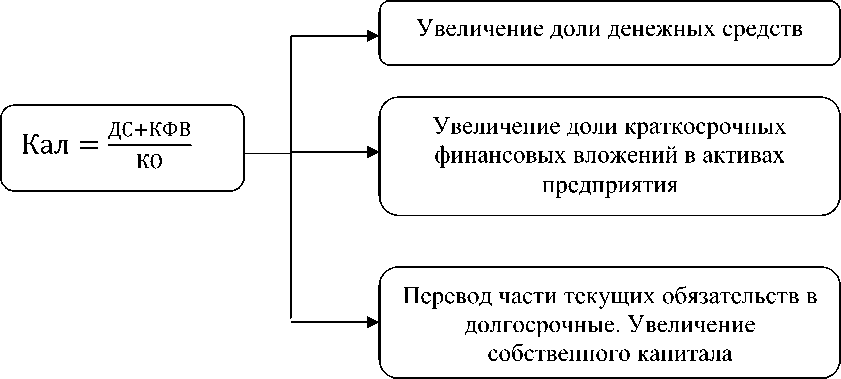

Результаты расчетов показали, что самым проблемным показателем финансовой деятельности организации является коэффициент абсолютной ликвидности, который значительно ниже нормативного значения, даже после факторингововой операции. Исходя из формулы коэффициента, его роста можно добиться либо увеличением числителя, либо уменьшением знаменателя (рис.1).

Рис.1 Схема управления показателем абсолютной ликвидности

С помощью операции факторинга были уменьшены краткосрочные обязательства, следовательно, для роста коэффициента Кал, необходимо увеличить долю денежных средств. Увеличения доли денежных средств можно добиться продажей доли материальных запасов, которые имеются в значительном излишке.