Факторинг в России

Автор: Жарикова К.В., Примакова Е.М., Сушкова М.А., Тюрина А.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (22), 2016 года.

Бесплатный доступ

Современная экономическая ситуация требует от фирм инновационной сферы постоянного прогресса, управления, поиска новшеств, увеличения экономической устойчивости. Все это ведет лишь к одной цели: увеличение прибыли предприятия и повышению конкурентоспособности. Факторинг - это организационное и финансовое обслуживание постоянного кредитования товаров поставщиком регулярного круга покупателей. Факторинг - эффективный инструмент увеличения финансов инновационных предприятий.

Факторинг, финансирование, кредит, банк, факторинговые операции

Короткий адрес: https://sciup.org/140118735

IDR: 140118735

Текст научной статьи Факторинг в России

В современном мире, в котором различные финансовые инструменты занимают большую часть всей экономической деятельности, возник такой продукт как факторинг. Факторинг, как инструмент финансирования оборотного капитала, является предметом осваивания различными банками и специализированными компаниями.

Этот вид услуг является основным условием для поддержания малого и среднего бизнеса. Это обусловлено тем, что далеко не всегда предприниматели используют распространенные кредитные источники, которые предлагает банковский сектор. Факторинг необходим для тех компаний, которым нужно за короткий период времени получить денежные средства для покрытия возникающих финансовых проблем, а иногда и для увеличения оборота.

Работу факторинга можно отразить в следующем:

-

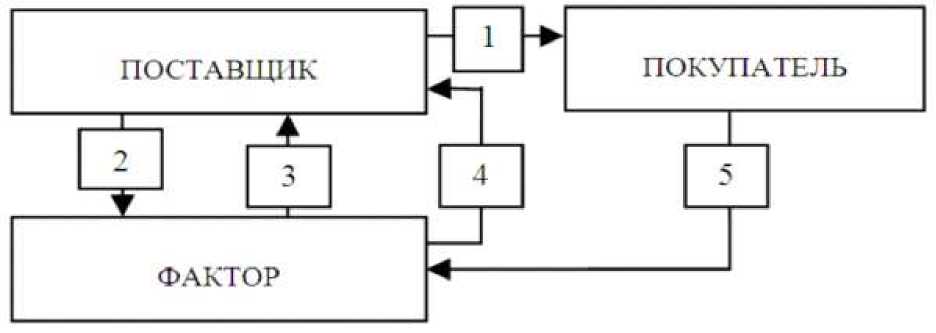

1. Предприятие-поставщик передает фирме-фактору часть

-

2. Фирма-фактор, получив от поставщика накладные, ожидает поступления платежей от покупателей и принимает на себя все процессы управления дебиторской задолженностью. На этом этапе устанавливаются сроки факторинга. Факторинговая компания погашает задолженность покупателя перед поставщиком (обычно до 90 % суммы сделки).

-

3. Дебитор ведет все переговоры по погашению задолженностей с факторинговой компаний, на счет которой он и переводит оплату по накладным. По условиям факторинга после этого фактор переводит поставщику оставшийся процент сделки за минусом стоимости обслуживания.

накладных на финансирование под уступку денежного требования. То есть при факторинге управление дебиторской задолженностью (взаимодействие с дебитором по оплате задолженности) переходит факторинговой компании. Таким образом, в операции участвуют три стороны: продавец, дебитор, фактор.

Рис.1. Факторинговые операции

• Отгрузка товара покупателю.

• Заявка на финансирование в системе электронный факторинг.

• Выплата 90% от суммы поставки в течение 1 банковского дня.

• Оплата поставленного товара.

• Выплата остатка средств (10% суммы, указанной в накладной)

после оплаты покупателем за минусом комиссии.

Факторинг является хорошей альтернативой оформлению кредитов. Но прежде, чем воспользоваться услугой, стоит тщательно проанализировать все преимущества и недостатки факторинга. Безнадежные долги могут погаситься с помощью фактора. Финансирование в бланковом режиме позволяет улучшить оборачиваемость капитала и таким образом повысить норму рентабельности, при этом овердрафт и другие виды кредитов имеют ограничения, которые напрямую зависят от стоимости ликвидности активов и объемов оборота денежных средств.17

-

17 Емельянов В.Ю. Факторинг и факторинговые отношения в финансовой системе, Вестник СамГУ 2014. № 6 (117). С.166-173.

Главным преимуществом факторинга является снижение рисков. Снижается риск ликвидности, потому что после отгрузки товара или предоставления услуг предприятие получает средства, которые можно пустить в оборот. Также снижаются валютные риски, в первую очередь, это актуально предприятиям, которые работают с иностранными и национальными деньгами. Некоторые виды факторинга помогают избежать риска неуплаты, который полностью возлагается на банк, предоставляющий услугу факторинга.

Следующим существенным преимуществом факторинга является освобождение от потребности отслеживания долгов. В интересах фактора получить свои денежные средства обратно, поэтому его сотрудники отслеживают погашение долгов и связываются с должником, пропустившим срок оплаты. Факторинг не требует залога. К тому же фактор проводит проверку не так тщательно, как финансово-кредитное учреждение при выдаче ссуды на развитие бизнеса.

Недостатки факторинга заключаются в том, что фактор взимает проценты за обеспечение отгрузки и доставки товара, комиссию за услугу факторинга, сбор всех нужных документов, которые он ведет для своего клиента-предприятия. В результате получается, что выплаты по кредиту меньше. Из всех видов факторинга чаще всего используется услуга с правом регресса, когда факторинговая компания имеет право вернуть денежные требования кредитору, которые не были оплачены должником в течение обусловленного срока.

Необходимо отметить то, что факторинг в России является сравнительно молодым финансовым инструментом, и в настоящее время находится на начальных этапах своего развития, о чем свидетельствует ряд проблем, которые связаны с предоставлением данного вида услуг.

Некоторые компании уже успели приобрести ценный опыт по оказанию данных услуг, некоторые стоят только на пороге расширения своего продуктового ряда.

Однако, даже те банки, которые могут гордиться опытом работы в данном сегменте, ежедневно сталкиваются с множеством проблем, связанными с изменениями в законодательстве, необходимостью повышения качества предоставления факторинговых операций, оценки их рискованности и эффективности по сравнению с другими банковскими услугами, а также отсутствием информации для достоверного и полноценного финансово анализа клиентов и их дебиторов, отсутствием полной юридической проработки вопросов и оптимизацией внутрибанковских процессов, связанных с оказанием факторинговых услуг.

Для ряда других банков является проблемой не совсем ясное понимание о размере риска, который берет на себя банк при предоставлении факторинговых услуг, невозможность переложить данный риск на страховые компании; большие инвестиционные затраты на запуск факторинга.

Также стоит отметить, что факторинговые операции являются очень трудоемкими и требующими наличие профессиональной команды в банке, имеющей опыт работы с подобными рода операциями. В результате не все банки могут позволить факторинговое обслуживание клиентов.

Определение проблем, препятствий и трудностей, возникающих при оказании факторинговых услуг, позволит многим участникам факторингового процесса: во-первых, получить представление о возможных проблемах, с которыми они столкнуться в будущем, а также заставить задуматься о возможных путях их решения, а во-вторых, позволит достичь для совершенствования российского законодательства и повышения эффективности оказания факторинговых услуг в банке.

Процедура факторинга является достаточно простой и удобной, но, тем не менее , основной проблемой факторинга в России является недостаточная проработка нормативно-правовой базы.

Рост интереса к международному факторингу обусловил необходимость приведения законодательства Российской Федерации в соответствии с международными стандартами предоставления факторинговых услуг, поскольку в настоящее время факторинговая деятельность регулируется лишь косвенно, общими нормами обязательственного права18.

В отличие от обычного кредитования, предусматривающее обеспечение по сделке, факторинговые операции являются беззалоговыми, в связи с этим, являются наиболее рискованными. Поэтому к финансовому состоянию клиента стоит подходить более внимательно и основательно.

Одним из инструментов управления рисками при факторинге является система установления лимитов. Подход к лимитированию факторинговых сделок у разных банков свой. Некоторые устанавливают максимальный размер риска на одного поставщика, на одного дебитора и на одну поставку, диверсифицируя тем самым свой кредитный портфель. Другие же устанавливают индивидуальные лимиты финансирования как на поставщика, так и на его дебиторов на основе результатов комплексной оценки их финансового положения, а также лимиты диверсификации.

Однако при установлении индивидуальных лимитов банки всегда сталкиваются с проблемой нехватки информации для анализа.

Объективной причиной, сдерживающей развитие факторинга, является недостаточная информационная открытость, достоверность финансовой отчетности российских компаний.

Развитие факторинга возможно только при полной транспорентности компаний, понимании их структуры бизнеса, политики продаж и участников процесса реализации продукции, что способствует минимизации рисков мошенничества и недобросовестного исполнения своих обязательств.

Проблемы, связанные с нехваткой информации о клиенте и его

-

18 Гражданский кодекс Российской Федерации (ГК РФ). Электронный ресурс: [ http://www.consultant.ru/document/cons_doc_law_5142/ ]

покупателях, в зарубежных странах решается путем обращения банка в Кредитное бюро за досье Заемщика, в котором содержатся все необходимые сведения: кредитная история в прочих банках, текущая и историческая финансовая отчетность, сведения об имуществе и другое. Поэтому говорить о Кредитном бюро в России как источнике получения дополнительной информации о Заемщике пока не приходится.

На сегодняшний день источником информации могут служить базы данных стаистических служб (Госкомстат), информационно-аналитических служб (Скрин, Интегрум). Однако, привлечение сторонних организаций ведет к удорожанию факторинговых услуг, к тому же, поступающая от них информация не всегда является свежей (запаздывание поступления к ним отчетности предприятия может достигать 8 месяцев и более).

Также существует проблема недостаточного понимания сути факторинговых операций, их возможностей и выгодности, которая препятствует развитию факторинга. Многие путают данную операцию с покупкой долга с дисконтом. Однако сущность факторинга заключается в том, что данная операция не предусматривает работу с безнадежными долгами. С помощью факторинга решаются такие задачи, как управления текущей задолженностью, авансирование поставщиков до момента оплаты продукции покупателями, сбор дебиторской задолженности, систематизация ее учета и оценки.

Несмотря на сложность проведения факторинговых операций, они пользуются большой популярностью, а спрос на факторинговые услуг со стороны компаний превышает предложение. Поэтому, существующие проблемы, связанные с оказанием факторинговых услуг, будут преодолеваться, а уровень качества их оказания повышаться.

В настоящее время факторинг используется преимущественно небольшими банками, которым затруднительно конкурировать с крупными игроками на рынке. На данный момент в тройку лидеров рынка вошли ВТБ Факторинг, «Промсвязьбанк» и Банк «Петрокоммерц», потеснивший «АЛЬФА-БАНК», который занимал третье место по итогам 2014 года.19.

Совершенствование факторинга экономически приоритетно, поскольку является способом улучшить положение малого и среднего бизнеса. Развитый сектор малого и среднего предпринимательства является двигателем экономики и залогом её стабильности. А именно факторинг является одним из наиболее удобных способов финансирования малых предприятий.

Следует акцентировать внимание на развитие тех компаний-факторов, которые специализируются на малом и среднем бизнесе. В том числе, возможно разработать льготные, более гибкие условия факторинговых кредитов для предприятий этого сектора. Также необходимо продолжать работу по автоматизации процессов факторинга, нужно уделить внимание

-

19 Электронный ресурс: [ http://raexpert.ru/releases/2015/Apr06d/ ]

совершенствованию процедур оценки участников сделки с использованием программных средств.

Для закрепления лидирующей позиции можно рекомендовать разработку новых факторинговых продуктов, а также привлечение средних предприятий. Ведь увеличение числа клиентов способствует росту доходности компании.

Кроме того, необходимо совершенствовать технологии онлайн-факторинга "Client Office" и расширение функционала программы. Всё это поможет удержать существующих клиентов и привлечь новых, тем самым увеличив объём доходов компании.

Подводя итог всему вышесказанному, можно сделать вывод, что факторинг — это особенно выгодная для предприятий, мелкого и среднего бизнеса форма финансирования, которая позволяет руководству и сотрудникам сконцентрироваться на производственных проблемах и максимизации прибыли, а также дает гарантию платежа и избавляет поставщиков от необходимости брать дополнительные и весьма дорогостоящие кредиты в банке, все это благоприятно сказывается на финансовом положении предприятий.

Список литературы Факторинг в России

- Гражданский кодекс Российской Федерации (ГК РФ). Электронный ресурс:

- Емельянов В.Ю. Факторинг и факторинговые отношения в финансовой системе, Вестник СамГУ 2014. № 6 (117). С.166-173.

- Электронный ресурс: