Факторный анализ денежных потоков как механизм эффективного управления сельскохозяйственным предприятием

Автор: Власова К.А.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 1 (6), 2016 года.

Бесплатный доступ

В данной статье автор раскрывает важность проведения факторного анализа денежных потоков на предприятии сельскохозяйственной направленности, определяет основные этапы его проведения, приводит практические расчеты на примере сельскохозяйственного предприятия.

Факторный анализ, денежные потоки, факторная модель, коэффициент рентабельности положительного денежного потока, прибыль от продаж

Короткий адрес: https://sciup.org/14769689

IDR: 14769689 | УДК: 330.43:

Текст научной статьи Факторный анализ денежных потоков как механизм эффективного управления сельскохозяйственным предприятием

В современных условиях экономики, когда коммерческие предприятия, в т.ч. и сельскохозяйственной направленности, поставлены в жесткие условия самофинансирования и полной ответственности за самостоятельное принятие решений по поводу своего хозяйствования, прибыль становится основным показателем успешности организации, основным источником ее существования и развития. При ее максимизации с одновременной максимизацией денежных средств – реальных ресурсов, подтверждающих состоятельность указанной в отчетности величины прибыли, сохраняется устойчивое финансовое положение компаний. В связи с тем, что последние являются ограниченным ресурсом, коммерческие предприятия стремятся создать такой механизм хозяйствования, при котором будет соблюдаться принцип эффективного управления их движением, способствующий обеспечению хозяйственных процессов оптимальным уровнем денежных потоков и поддержанию необходимого остатка денег через достижение баланса их поступления и расходования.

В свою очередь, важно понимать сущность денежных потоков, под которой понимается поступление и выбытие денежных средств, обеспечивающие финансовохозяйственную деятельность предприятия [5]. В этой связи управление потоками денежной наличности - один из основных объектов регулирования в деятельности финансового менеджера и экономиста.

При анализе денежных потоков необходимо оценить их сбалансированность в анализируемом периоде, исходя из критерия минимизации колебаний величины оттока и притока денег [4].

В процессе проведения коэффициентного анализа денежных потоков обязательно проводится факторный анализ, дающий специалисту понятие о количественной составляющей влияния объективных и субъективных факторов на изменение эффективности использования денег организацией в определенном временном отрезке.

Важным этапом при проведении факторного анализа денежных потоков выступает расчет влияния факторов на изменение величины коэффициента рентабельности положительного денежного потока по прибыли от продаж. При помощи

разложения конечных систему [5]:

факторов на их составляющие, получаем шестифакторную

Пв _ Щ

ДП„ В рДП(п) =

в к Дс к* Дс*№

ОТ , М3 , В + В +

ДС к

где В - выручка от реализации, тыс. руб., к - среднегодовая величина капитала, тыс. руб. ОТ - затраты на оплату труда, тыс. руб., А -амортизация, тыс. руб.;

от

В дс к дпп

(1),

в - зарплатоемкость реализации (x 1 );

М3

в - материалоемкость реализации (x2) л в - амортизациоемкость реализации (х3);

- оборачиваемость капитала (х 4 );

ДС

ДПП - соотношение усредненного остатка денежных средств в положительном валовом денежном потоке (х 5 );

Дс к

-

соотношение

усредненного остатка денежных средств

к капиталу

предприятия (х 6 ).

Таким образом, мы получили смешанную (комбинированную) факторную

модель типа:

y = (2),

На примере сельскохозяйственного предприятия ООО «Агро-Грейн» Поныровского района Курской области проведем факторный анализ коэффициента рентабельности положительного денежного потока по прибыли от продаж за 2013-2015 гг., представив исходные данные в таблице 1.

Таблица 1 – Исходные данные для факторного анализа рентабельности денежных потоков ООО «Агро-Грейн» за 2013-2015 гг.

|

Показатель |

Условные обозначен ия |

Годы |

||

|

2013 |

2014 |

2015 |

||

|

Выручка от реализации, тыс. руб. |

В |

572536 |

580471 |

540979 |

|

Прибыль от реализации, тыс. руб. |

ПВ |

36510 |

10038 |

74819 |

|

Среднегодовая величина капитала, тыс. руб. |

К |

1375353,5 |

1752763,5 |

1985834 |

|

Среднегодовые остатки денежных средств, тыс. руб. |

ДС |

1438,5 |

1351,5 |

761,5 |

|

Материальные затраты, тыс. руб. |

МЗ |

280399 |

244682 |

297981 |

|

Затраты на оплату труда персонала, тыс. руб. |

ОТ |

52382 |

55888 |

60588 |

|

Сумма амортизационных отчислений, тыс. руб. |

А |

37012 |

38565 |

33886 |

|

Положительный денежный поток, тыс. руб. |

ДП П |

610894 |

591788 |

766090 |

|

Зарплатоемкость |

X 1 |

0,09 |

0,10 |

0,11 |

|

Материалоемкость, руб./руб. |

X 2 |

0,49 |

0,42 |

0,55 |

|

Амортизациемкость |

X 3 |

0,06 |

0,07 |

0,06 |

|

Оборачиваемость капитала |

X 4 |

0,42 |

0,33 |

0,27 |

|

Доля среднего остатка денежных средств |

X5 |

0,0017 |

0,0001 |

0,0007 |

|

Доля среднего остатка денежных средств в общей сумме капитала |

X 6 |

0,0010 |

0,0008 |

0,0004 |

Определим влияние вышеперечисленных факторов способом цепных подстановок. Результаты соответствующих расчетов приведены в таблице 2.

Таблица 2 – Оценка влияния факторов на изменение коэффициента рентабельности положительного денежного потока по прибыли от продаж ООО «Агро-

Грейн» в 2014-2015 гг.

|

Наименование показателя |

Годы |

Абсолютное отклонение,+/- |

|||

|

2013 |

2014 |

2015 |

2014/ 2013г. |

2015/ 2014г. |

|

|

Коэффициент денежного потока по прибыли от продаж |

12,37 |

43,89 |

30,17 |

31,52 |

-13,72 |

|

Изменения за счет: |

|||||

|

Х1 |

2,13 |

6,73 |

5,62 |

4,60 |

-1,11 |

|

Х2 |

1,02 |

4,48 |

2,46 |

3,46 |

-2,02 |

|

Х3 |

1,08 |

5,68 |

-0,01 |

4,60 |

-5,69 |

|

Х4 |

1,08 |

9,41 |

-0,01 |

8,33 |

-9,42 |

|

Х5 |

2,11 |

2,98 |

5,25 |

0,87 |

2,27 |

|

Х6 |

1,08 |

12,04 |

6,14 |

10,96 |

-5,90 |

Выясним степень верификации построенной нами модели с помощью соотношения изменения отдельных факторов, выбранных для включения в модель, с общим отклонением результативного признака.

' 4,60 + 3,46 + 4,60 + 8,33 + 0,87 + 10,96

-

—------- „ ’—------— *100%

Verifica (Модель 2014) = 31,52 = 104,12;

-

-1,11 - 2,02 - 5,69 - 9,42 + 2,27 - 5,90

Verifica (Модель 2015) = = 159,40.

Построенная нами модель полностью объясняет изменения, происходящие с коэффициентом денежного потока по прибыли от продаж при изменении факторов, включенных в модель. При этом в расширенной 6-факторной модели четырежды дублируется такой показатель, как выручка, т.е. в модель включены факторные признаки, являющиеся элементами друг друга или по экономическому смыслу дублирующие друг друга, что вызвало острую проблему мулитиколлинеарности в модели, построенной для объяснения результативного признака (излишне «объясняющие» 59,40% вызваны дублированием факторов). Устранение мультиколлинеарности возможно посредством исключения из корреляционной модели одного или нескольких линейно связанных факторных признаков или преобразование исходных факторных признаков в новые, укрупненные факторы, т.е. к возращению 2факторной модели «прибыль от реализации-положительный денежный поток», но это не позволит в дальнейшем более точно и комплексно подходить к проектированию последствий от изменения исходных признаков.

Как видно из расчетов в таблице 2, в равной степени затормозили увеличение коэффициента рентабельности денежных потоков в 2015 г. амортизация и оборачиваемость капитала, каждый уменьшив показатель рентабельности на 0,01 п.п.

В 2014 г. показатель рентабельности, равный 43,89%, увеличился по сравнению с 2013 г. на 31,52%. Произошедшее изменение на 9% обусловлены влиянием фактора оборачиваемости капитала, на 12% - долей денежных средств в сумме капитала, 7% -зарплатоемкостью, 6% - амортизациоемкостью, наименьшее влияние оказали материалоемкость и доля денежных средств в валовом денежном потоке. В 2015 г. показатель доли денежных средств в валовом денежном потоке увеличил свое влияние на 2,3%, остальные же факторы потеряли в величине влияния, особенно оборачиваемость капитала (снижение влияния на 9,4 пункта). Таким образом, можно говорит о том, что к 2016 г. приоритетными факторами влияния на коэффициент денежного потока по прибыли от продаж выступают доля денежных средств в валовом денежном потоке, постоянно наращивающая степень своего влияния на протяжении анализируемого периода времени, а также зарплатоемкость из-за сравнительно незначительных колебаний степени влияния в 2013-2015 г. по сравнению с другими факторами, в связи с чем появляется возможность построения прогноза с большей степенью верификации прогнозных значений.

В 2014 г. на ООО «Агро-Грейн» был зафиксирован наибольший рост рентабельности денежных потоков, а в 2013г. – наименьший.

Для установления основной тенденции динамики уравнение прямой линии:

можно использовать

[3] ,

у ю = a +■ 6 • t

ХУ.

где a =

Sy* * ^

b =

Таким образом, линейное уравнение регрессии имеет вид:

.

Таблица 3 – Динамика коэффициента денежного потока по прибыли от продаж ООО «Агро-Грейн» за 2013 – 2015 г.г.

|

Годы |

Коэффициент денежного потока по прибыли от продаж |

Аналитическое выравнивание по уравнению прямой линии |

|||||

|

t |

Г5 |

У, *t |

Уот |

lyi-yj |

(yi-yj1 |

||

|

2013 |

12,37 |

-1,00 |

1,00 |

-12,37 |

19,91 |

7,54 |

56,85 |

|

2014 |

43,89 |

0,00 |

0,00 |

0,00 |

28,81 |

15,08 |

227,41 |

|

2015 |

30,17 |

1,00 |

1,00 |

30,17 |

37,71 |

7,54 |

56,85 |

|

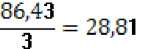

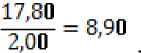

Итого |

86,43 |

0,00 |

2,00 |

17,80 |

86,43 |

30,16 |

341,11 |

За период 2013–2015 гг. коэффициент денежного потока по прибыли от продаж ежегодно увеличивался в среднем на 8,9. Его средний уровень за изучаемый период составил 28,81. Подставим в уравнение тренда значение t каждого года и осуществим расчет теоретической величины коэффициента денежного потока по прибыли от продаж.

Далее определяем коэффициент регрессии относительно каждого факторного признака по формуле 4:

(Xi-X)* (V; - У)

Rx/y = [4], рассчитанные величины которого приведены в таблице 4.

Таблица 4 – Величина коэффициента регрессии для факторных признаков

|

Коэффициент регрессии для факторных признаков |

2014 год |

2015 год |

|

Rx1/y |

0,0000000 |

0,0073514 |

|

Rx2/y |

-0,0044208 |

0,0465586 |

|

Rx3/y |

0,0004421 |

-0,0024505 |

|

Rx4/y |

-0,0006631 |

-0,0514595 |

|

Rx5/y |

-0,0000486 |

-0,0000980 |

|

Rx6/y |

0,0000044 |

-0,0002450 |

Поскольку коэффициенты регрессии характеризуют степень значимости отдельных факторов для повышения уровня результативного показателя, то можно говорить о том, что в 2014 г. наибольшее положительное влияние на величину коэффициента денежного потока по прибыли от продаж оказывало уменьшение на 0,07 руб. материалоемкости из-за превышения темпов роста стоимости произведенного продукта на фоне уменьшения материальных затрат, т.к. знак при коэффициенте парной регрессии отрицательный, что говорит о наличии обратной связи между зависимой и независимой переменными.

В этом же году на величину коэффициента денежного потока по прибыли от продаж оказало негативное влияние уменьшение на 0,09% доли среднего остатка денежных средств в общей сумме капитала.

В 2015 г. основными факторами, оказавшими негативное влияние на данный коэффициент, уменьшивший его по сравнению с 2014 г. на 13,72, явились:

-

- увеличение доли среднего остатка денежных средств на 0,06%

При этом положительное влияние оказали:

-

- повышение зарплатоемкости на 0,01 руб. вследствие превышения темпов роста затрат на оплату труда над темпами роста выручки от продаж;

-

- повышение материалоемкости на 0,13 руб. вследствие превышения темпов роста материальных затрат над темпами роста выручки от продаж;

-

- уменьшение оборачиваемости капитала из-за уменьшения выручки от реализации по сравнению с 2014 г. на фоне увеличения средней стоимости капитала, затрачиваемого на производство продукции;

-

- снижение амортизациемкости на 0,01 вследствие снижения суммы амортизационных отчислений, приходящейся на рубль готовой продукции, что способствовало повышению доли прибыли в цене товара;

-

- снижение на 0,4% доли среднего остатка денежных средств в общей сумме капитала.

Рассчитаем систему показателей для измерения колеблемости динамического ряда:

-

1) Амплитуда колебаний: R = y max – y min = 43,89 – 12,37 = 31,52

Sly. - SI 30,16

-

2) Среднее линейное отклонение: l = n-p = = 15,08

IfCyT-ftF ,341,11

<7 = J J--------- ---------

-

3) Среднее квадратическое отклонение: J » P = = =

13,06

£ 13,06

-

4) Коэффициент колеблемости: v=У *100%= 28,81 *100%= 45%

Таким образом, в ООО «Агро-Грейн» разница между максимальным и минимальным уровнем коэффициента денежного потока по прибыли от продаж за последние 3 года составила 31,52, при этом в исследуемый период уровень коэффициента денежного потока по прибыли от продаж отклонился от уровня тренда в среднем на 15,08, а фактический уровень данного коэффициента отклонился от теоретического уровня в среднем на 13,06. Колеблемость коэффициента денежного потока по прибыли от продаж за 2013–2015 г.г. является сильной (v≥33%) и составляет 45% среднего трехлетнего уровня, т.е. ежегодно уровень данного коэффициента отклонялся от среднего уровня в среднем на 45%.

Рассчитаем показатели устойчивости:

-

1) Коэффициент устойчивости: К уст = 1-v=1-0,45=0,55

-

2) Коэффициент корреляции рангов Ч. Спирмена: К р =1 - = 0,5.

Таблица 5 – Расчет коэффициента корреляции рангов Ч. Спирмена

|

Годы |

Коэффициент денежного потока по прибыли от продаж |

Ранг урожайности, р у |

Ранг лет, р л |

d = р у - р л |

d 2 |

|

2013 |

12,37 |

1 |

1 |

0 |

0 |

|

2014 |

43,89 |

3 |

2 |

1 |

1 |

|

2015 |

30,17 |

2 |

3 |

-1 |

1 |

|

2013 |

12,37 |

1 |

1 |

0 |

0 |

|

Итого |

х |

х |

х |

0 |

2 |

В среднем в виду ежегодной колеблемости коэффициента денежного потока по прибыли от продаж обеспечивается 55% величины данного коэффициента, рассчитанной по тренду. Рассчитанный коэффициент корреляции Ч. Спирмена показывает, что уровень коэффициента денежного потока по прибыли от продаж в исследуемой организации имеет среднюю (умеренную) тесноту связи с исследуемыми факторами. Таким образом, при значительных колебаниях ежегодных уровней по сравнению со средним за период уровнем в целом по предприятию наблюдается рост уровня коэффициента денежного потока по прибыли от продаж.

На основе ранее полученных данных составим точечный прогноз уровня коэффициента денежного потока по прибыли от продаж в ООО «Агро-Грейн» на 20162017 гг.

Уравнение тренда имеет вид: y(t) = 28, 81 + 8,90 ♦ t .

Если в 2015г. t=1, то в 2016г. t=2 и в 2017 г. t=3, тогда уровень коэффициента денежного потока по прибыли от продаж будет равен:

У2016 = 28,81+8,90*2=46,61

У2017 = 28,81+8,90*3=55,51

На основании точечного прогноза уровень коэффициента денежного потока по прибыли от продаж в ООО «Агро-Грейн» в 2016г. составит 46,61, а в 2017г. – 55,51.

Рассчитаем интервальный прогноз, учитывающий уровень колеблемости данного коэффициента, по формуле:

^прогнозинтервальный = ^(i+t) 1 ^G*O * v

^прогноз 2016 интервальный = 46,61 + 46,61 «0,45 =67,58

^прогноз 2016 интервальный 46,61 46,61 *0,45 =25,64

^прогноз2017 интервальный = 35,51 + 55,51 *0,45 =80,49 ^прогноз 2017 интервальный 55,51 55,51 *0,45 =30,53

Из точечного и интервального прогнозирования следует, что в дальнейшем среднегодовой уровень коэффициента денежного потока по прибыли от продаж в ООО «Агро-Грейн» будет иметь тенденцию к росту. Данную тенденцию следует оценить как положительную. Уровень коэффициента денежного потока по прибыли от продаж в ООО «Агро-Грейн» с вероятностью 95% в 2016г. будет находиться в интервале от 25,64 до 67,58, а в 2017г. – от 30,53 до 80,49 ц/га.

Таким образом, благодаря построенной нами факторной модели денежных потоков, направленной на расчет влияния различных факторов на изменение величины коэффициента рентабельности положительного денежного потока по прибыли от продаж, появилась возможность объективно раскрыть, количественно измерить, проанализировать причинно-следственные связи между различными показателями, всесторонне описывающими хозяйственную деятельность организации. На основании данных расчетов, можно сделать вывод о том, что в 2016 г. ООО «Агро-Грейн» необходимо устранить воздействия выявленных в 2015 году отрицательных факторов, что позволит организации повысить рентабельность денежного потока и эффективность хозяйственной деятельности в целом.

Список литературы Факторный анализ денежных потоков как механизм эффективного управления сельскохозяйственным предприятием

- Мочалов А.В. Взаимосвязь показателей экономической эффективности факторов производства//Экономический анализ: теория и практика. -2013. -№11(14). -С.19-34.

- Самойлов А.А. Система показателей оценки экономической эффективности деятельности предприятия//Экономический анализ: теория и практика. -2013. -№ 6. -С.10 -16.

- Образовательный портал «Энциклопедия экономиста». -Электрон. дан. -М., . -Режим доступа: http://www.grandars.ru Образовательный портал «HELPSTAT. Статистика». -Электрон. дан. -М., . -Режим доступа: http://helpstat.ru (23.04.2016)

- Платежеспособность и ликвидность предприятия //Сайт «www.Grandars.ru. Энциклопедия экономиста». -Режим доступа: http://www.grandars.ru/college/ekonomika-firmy/likvidnost-predpriyatiya.html (23.04.2016)

- Экономический анализ финансово-хозяйственной деятельности предприятия //Сайт «www.Grandars.ru. Энциклопедия экономиста». -Режим доступа: http://www.grandars.ru/college/ekonomika-firmy/hozyaystvennaya-deyatelnost-predpriyatiy.html (23.04.2016)

- Колесников А.В. Оптимизация финансовых ресурсов для расширенного воспроизводства//АПК: Экономика, управление. 2010. № 11. С. 119-121.