Факторный анализ движения денежного потока ОАО "Ханты-Мансийская районная аптека"

Автор: Богомолова Л.Л., Зверева Н.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (15), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140111973

IDR: 140111973

Текст статьи Факторный анализ движения денежного потока ОАО "Ханты-Мансийская районная аптека"

Все хозяйственные процессы деятельности предприятий взаимосвязаны и взаимообусловлены. Таким образом, важным вопросом в экономическом анализе является оценка влияния фактора на тот или иной экономический показатель и для этого используют факторный анализ.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Помимо прямого и косвенного методов анализа денежных потоков предлагается использование факторного анализа денежных потоков, построенного на основе коэффициентного метода. В рамках данного метода предлагается изучить динамику различных показателей. Предполагается, что это позволит выявить положительные и отрицательные тенденции, отражающие качество управления денежными средствами организации, а также разработать необходимые мероприятия для оптимизации ими. [1]

Таблица - Анализ показателей рентабельности

|

Показатель |

2009 |

2010 |

2011 |

2012 |

2013 |

Абс. отклонение |

Отн. отклонение |

|

Сумма денежных притоков (поступления), тыс.руб. |

51456 |

52469 |

49121 |

65132 |

71008 |

19552 |

138,00 |

|

Сумма денежных оттоков (платежей), тыс.руб. |

51685 |

52450 |

49855 |

65193 |

70956 |

19271 |

137,29 |

|

Финансовый результат деятельности предприятия, тыс.руб. |

3897 |

258 |

-1572 |

-1461 |

169 |

-3728 |

4,34 |

|

Средний остаток денежных средств, тыс.руб. |

1004,5 |

899,5 |

542 |

144,5 |

140 |

-864,5 |

13,94 |

|

Уровень достаточности поступления денежных средств, % |

99,56 |

100,04 |

98,53 |

99,91 |

100,07 |

0,52 |

100,52 |

|

Рентабельность израсходованных денежных средств, % |

7,54 |

0,49 |

0 |

0 |

0,24 |

-7,30 |

3,16 |

|

Рентабельность поступивших денежных средств, % |

7,57 |

0,49 |

0 |

0 |

0,24 |

-7,34 |

3,14 |

|

Рентабельность остатка денежных средств, % |

387,95 |

28,68 |

0 |

0 |

120,71 |

-267,24 |

31,12 |

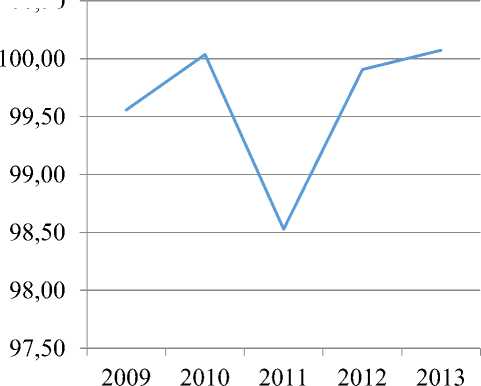

Уровень достаточности поступления денежных средств в 2009г. составлял 99,6%, в 2010г. он повысился на 0,4% до 100%, в 2011г. уровень достаточности снизился на 1,9% и стал 98,5%, в 2011г. этот показатель вырос на 1,4% до 99,9%, а в 2013г. снова вырос на 0,2% и составил 100,1%.

Оптимальное значение данного показателя 100%. Если значение исследуемого показателя больше 100%, в нашем случае в 2010г. и 2013г., это свидетельствует о превышении поступления денежных средств над их выплатой, следовательно, о возможно неэффективном использовании данного вида активов предприятия.

Если уровень достаточности поступления денежных средств меньше 100%, как в 2009г., 2011г. и 2012г., это также свидетельствует о несбалансированности денежных потоков предприятия в исследуемом периоде времени. Однако такую ситуацию нельзя оценивать однозначно как неудовлетворительную. При недостаточности поступления денежных средств выплаты производятся за счет ранее накопленного остатка (начального остатка денежных средств). Это может не иметь отрицательных последствий в краткосрочный период времени. Оно скажется на результатах деятельности предприятия только в будущем, если превышение выплат над поступлением денежных средств будет сохраняться и приведет к их дефициту.

Уровень достаточности поступления денежных средств, %

100,50

^^^^^м Уровень достаточности поступления денежных средств, %

Рис. 1 - Анализ динамики уровня достаточности поступления денежных средств

Уровень достаточности поступления денежных средств имеет нестабильную динамику (рис. 1), самое наибольшее значение достигается в 2013г. - 100,1%, а самое наименьшее значение в 2011г. - 98,53%. Темп роста составляет 100,5%, а абсолютное отклонение 0,5%.

Для оценки эффективности использования денежных средств денежные потоки предприятия и их результат необходимо сопоставить с полученным финансовым результатом, то есть определить их рентабельность.

В зависимости от принимаемых в расчет показателей денежных потоков предприятия можно выделить три группы показателей рентабельности его денежных средств:

-

- рентабельность израсходованных денежных средств;

-

- рентабельность поступивших денежных средств;

-

- рентабельность остатка денежных средств.

Показатели каждой группы характеризуют, сколько рублей прибыли (убытка) приходится соответственно или на один рубль денежных средств, находящихся в распоряжении предприятия в среднем в течение исследуемого периода, или на один рубль денежных средств, израсходованных предприятием за исследуемый период, или на один рубль денежных средств, полученных предприятием за исследуемый период.

Показатели рентабельности, рассчитанные по прибыли, позволяют установить отдачу денежных средств, или, другими словами, определить экономический эффект от использования этого вида средств.

Применительно к 2011г. и 2012г. рентабельность рассчитать невозможно из-за отрицательного финансового результата

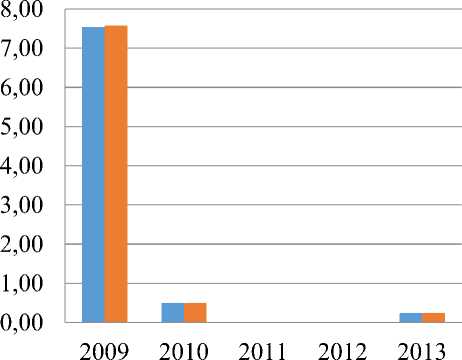

Сумма расходов денежных средств в прибыли за 2009г. составляла 7,5%, в 2010г. в 15 раз меньше - 0,5%, а в 2013г. еще меньше на 0,3% и составила 0,2%. За пять лет данный показатель снизился на 7,3%, с 7,5% до 0,2%.

Сумма доходов денежных средств в сумме прибыли также снижается. В 2009г. показатель составлял 7,6%, в 2010г. произошло снижение на 7,1% до 0,5%., а в 2013г. произошло снижение до 0,2%, т.е. на 0,3%. Абсолютное отклонение анализируемого показателя составляет -7,3%.

Снижение рентабельности является отрицательной тенденцией. Как видно из анализа рентабельности израсходованных и поступивших денежных средств имеют практически одну и ту же динамику (рис. 2), их значения практически одинаковые на протяжении анализируемого периода.

Рентабельность израсходованных и поступивших денежных средств, %

■ Рентабельность израсходованных денежных средств, %

■ Рентабельность поступивших денежных средств, %

Рис. 2 - Анализ динамики рентабельности израсходованных и поступивших денежных средств

В 2011г. и 2012г. рентабельность имеет отрицательное значение, поэтому мы ее не считаем, но к 2013г. рентабельность возросла по двум показателям до 0,2%, это уже является положительным результатом.

Рис. 3 - Анализ динамики рентабельности остатка денежных средств

Рентабельность остатка денежных средств имеет отрицательную тенденцию (рис. 3) на протяжении 2009г. - 2012г., как и все значения рентабельности в 2011г. и 2012г. она имеет отрицательное значение, затем она возрастает до 120,7% в 2013г.

В результате проведенного анализа движения денежных потоков в ОАО "Ханты-Мансийская районная аптека", выявлено, что в целом денежные средства используются неэффективно.

Для более эффективного использования денежных средств организации необходимо точнее скорректировать управление денежными потоками, что позволит не допустить излишнего накопления денежных средств и образованию их дефицита в отдельные временные промежутки.

Список литературы Факторный анализ движения денежного потока ОАО "Ханты-Мансийская районная аптека"

- Макарьева В. И., Андреева Л. В. Анализ финансово-хозяйственной деятельности организации. -М.: Финансы и статистика, 2005. -264 с.

- Савицкая Г.В. Экономический анализ: Учебник/Г.В. Савицкая. -12-е изд., испр. И доп. -М.: Новое знание, 2006. -679с.