Факторный анализ рентабельности на примере ООО «Вкусвилл»

Автор: Мартиросян С.В., Яковлева Н.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-2 (85), 2022 года.

Бесплатный доступ

При анализе финансовых результатов организации, специалисты нередко проводят факторный анализ для эффективной аргументированности планирования. В данной статье рассмотрена теоретическая сущность факторного анализа, для чего нужно проводить данный анализ и что он из себя представляет, проведен факторный анализ рентабельности продаж, рентабельности активов и факторный анализ собственного капитала на примере предприятия ООО «Вкусвилл», анализ проведен на период 2018-2020 года.

Прибыль, факторный анализ, рентабельность, выручка, финансовые результаты

Короткий адрес: https://sciup.org/170192237

IDR: 170192237

Factor analysis of profitability by example LLC "Vkusville"

When analyzing the financial results of an organization, specialists often conduct factor analysis for effective reasonableness of planning. In this article, the theoretical essence of factor analysis is considered, why this analysis should be carried out and what it is, factor analysis of return on sales, return on assets and factor analysis of equity on the example of the enterprise LLC "Vkusville", the analysis was carried out for the period 2018-2020.

Текст научной статьи Факторный анализ рентабельности на примере ООО «Вкусвилл»

Факторный анализ финансовых результатов организации приобретает все большую значимость и актуальность в современной экономике. Поскольку грамотный и своевременный анализ финансовых результатов позволяет повысить аргументированность планирования, а также дать оценку подлинности учета и оперативности контроля, и как следствие обеспечить результативность и непрерывность работы организации.

Факторный анализ – многомерный метод, применяемый для изучения взаимосвязей между значениями переменных. Предполагается, что известные переменные зависят от меньшего количества неизвестных переменных и случайной ошибки [1].

Факторный анализ рентабельности организации – это методика, необходимая для того, чтобы [2]:

-

1. определить причины, которые влияют на прибыльность/убыточность;

-

2. подсчитать в денежном или процентном измерении, насколько сильно влияние этих факторов;

-

3. спрогнозировать, как изменится рентабельность после оптимизации слабых сторон.

Факторный анализ следует начать с показателей рентабельности, которые представлены в таблице 1.

Таблица 1. Показатели рентабельности, в % [3]

|

Показатель |

2018 г. |

2019 г. |

2020 г. |

±∆ 2020-2018 |

|

Рентабельность продаж (по валовой прибыли) |

35,28 |

36,25 |

35,68 |

0,40 |

|

Рентабельность продаж (по прибыли от продаж) |

3,38 |

4,87 |

2,86 |

-0,52 |

|

Рентабельность продаж (по прибыли до налогообложения) |

2,63 |

4,55 |

2,03 |

-0,60 |

|

Рентабельность продаж (по чистой прибыли) |

2,08 |

3,63 |

1,61 |

-0,48 |

|

Рентабельность совокупных активов (по прибыли от продаж) |

16,12 |

30,11 |

17,67 |

1,55 |

|

Рентабельность совокупных активов (по прибыли до налогообложения) |

12,53 |

28,18 |

12,51 |

-0,03 |

|

Рентабельность совокупных активов (по чистой прибыли) |

9,927 |

22,458 |

9,925 |

-0,002 |

|

Рентабельность собственного капитала (по чистой прибыли) |

15,26 |

35,44 |

17,83 |

2,57 |

Представленные данные свидетель- сокращение рентабельности продаж по чи-ствуют о том, что за период отмечается стой прибыли, прибыли до налогообложения и от продаж, что обусловлено опережающими темпами роста выручки от продаж по сравнению с темпами роста прибыли.

Максимальное значение показателя приходится на активы в расчёте на рубль валовой прибыли. Рентабельность собственного капитала в целом возрастает, что может стать индикатором повышения уровня инвестиционной компании в целом.

Перейдем к показателям, которые необходимы для факторного анализа предприятия.

Таблица 2. Данные для факторного анализа, тыс. руб. [3]

|

Показатель |

2018 г. |

2019 г. |

2020 г. |

±∆ 2020-2018 |

|

Выручка от продаж |

54 603 374 |

82 519 078 |

114 008 445 |

59 405 071 |

|

Себестоимость продаж |

35 337 994 |

52 603 044 |

73 328 988 |

73 328 988 |

|

Коммерческие расходы |

17 417 519 |

25 900 859 |

37 413 969 |

37 413 969 |

|

Управленческие расходы |

- |

- |

- |

- |

|

Прибыль (убыток) от продаж |

1 847 861 |

4 015 175 |

3 265 488 |

1 417 627 |

|

Коэффициент оборачиваемости капитала |

4,76 |

6,19 |

6,17 |

1,41 |

|

Коэффициента финансовой зависимости |

1,54 |

1,58 |

1,8 |

0,26 |

Перейдем к факторному анализу.

I. Факторный анализ рентабельности продаж.

Изменение рентабельности продаж

(AROS): AROS = ROS1 - ROS0

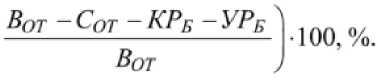

Факторная модель имеет вид: ROS = _П _ В-С-КР-УР В = В , где В — выручка от продаж продукции, П — прибыль от продаж продукции, С — полная себестоимость проданной продукции, КР-коммерческие расходы, УР-управ-ленческие расходы.

Общее сокращение рентабельности продаж (по прибыли от продаж) составляет 0,52%. Оценим влияние факторов.

-

1. Влияние изменения выручки от продажи на рентабельность продаж:

^в

' Вот-СБ- КРБ-УРБ ВБ-СБ- КРБ-УРБ

< Вот ВБ

100, %

=(

114008445-35337994-17417519-0

)-(

54603374-35337994-17417519-0

)

* 100 = 50,34%

2. Влияние изменения себестоимости на рентабельность продаж:

^R"

' Вот-Сот-КРБ-УРБ

< Вот

Bqt-Сб-КРб-УР,?

Вот у

=(

114008445-73328988-17417519-0

)-(

114008445-35337994-17417519-0

)=

-33,32%

3. Влияние изменения коммерческих расходов на рентабельность продаж:

^кр =

Bqt - Срт - КРот - УРБ

< Вот

114008445-73328988-17417519-0

=(

114008445-73328988-37413969-0

)-(

)=

-17,54%.

Влияние изменения управленческих расходов на рентабельность продаж:

.Dп (Вот - Сот — КРот - УРот Вот - Сот — КРот ~УРБ ) то о/

Длvp =---- 1UU, /о

V Вот Вот у

=(

114008445-73328988-37413969-0

)-(

114008445-73328988-37413969-0

) = 0%

Совокупное влияние факторов составляет:

^RП = ± ^RB ± Д/?С ± bRKP ± \Ryp

=50,34-33,32-17,54+0,00=-0,51%

В 2020 году, рентабельность продаж сократилась на 0,5%, что обусловлено отрицательным влиянием изменения себестоимости (-33,32%) в сочетании с возросшими коммерческими расходами, которые смогли перекрыть положительное воздействие возросшего объема продаж (+50,34%). Соответственно, резервом роста рентабельности является сокращение расходных статей.

-

II. Факторный анализ экономической рентабельности (рентабельности активов):

AROA = ROA1 - ROA0 или AROA = ROS x AT = прибыль/выручка * выручка/ актив = прибыль/ активы, где ROS(ЧП)– чистая рентабельность продаж, %, AT – коэффициент оборачиваемости всего капитала.

Оценку проведём по рентабельности активов, рассчитанной по чистой прибыли методом абсолютных разниц.

Влияние рентабельности продаж:

∆ROA (ROS)=∆ROS × AT2018=-

0,48*4,76=-2,263%

Влияние оборачиваемости активов

∆ROA (АТ)= ROS 2020×

∆AT=1,61*(6,17-2,78)=2,261%

Итог влияния факторов: -2,263+2,261=-0,002%

Таким образом, сокращение рентабельности продаж привели к потерям рентабельности активов в размере 0,002%, которые оказались ниже прироста показателя в результате ускорения оборачиваемости активов.

-

III. Факторный анализ собственного капитала (∆ROE):

AROE = ROE 1- ROE0

Для проведения факторного анализа собственного капитала необходимо использовать следующую факторную модель:

Список литературы Факторный анализ рентабельности на примере ООО «Вкусвилл»

- Факторный анализ. - [Электронный ресурс]. - Режим доступа: http://sewiki.ru/Факторный_анализ#:~:text=Факторный%20анализ%20(англ.%20factor%20analysis),неизвестных%20переменных%20и%20случайной%20ошибки.

- Что такое факторный анализ рентабельности? - [Электронный ресурс]. - Режим доступа: https://www.business.ru/question/3282-faktornyy-analiz-rentabelnosti.

- ООО "Вкусвилл": бухгалтерская отчетность и финансовый анализ. - [Электронный ресурс]. - Режим доступа: https://www.audit-it.ru/buh_otchet/7734675810_ooo-vkusvill.