Факторы ценообразования на дизельное топливо (на примере Республики Татарстан)

")

Бесплатный доступ

В данной статье рассмотрен вопрос ценообразования на рынке дизельного топлива России (в частности Республики Татарстан). Проанализирована структура цены, зависимость цены от различных факторов, показана динамика цен за период 2015-2019гг. Проанализирован механизм ценообразования на дизельное топливо в разрезе процесса производства.

Ценообразование, себестоимость, дизельное топливо, налоговое бремя, нефтепродукты

Короткий адрес: https://sciup.org/140287135

IDR: 140287135 | УДК: 338.517.2

Factors of price for diesel fuel (on the example of the Republic of Tatarstan)

This article discusses the issue of pricing in the diesel market of Russia (in particular, the Republic of Tatarstan). The structure of the price, the dependence of the price on various factors, the dynamics of prices for the period 2015-2019 is shown. The mechanism of diesel fuel pricing in the context of the production process is analyzed.

Текст научной статьи Факторы ценообразования на дизельное топливо (на примере Республики Татарстан)

Так как основная масса транспортных средств - техники обслуживающей нефтегазодобывающую промышленность использует дизельное топливо, вопрос цены на дизельное топливо является одним из важнейших для транспортных предприятии.

Цена любого продукта - это цена сырья и материалов используемая для производства. Справедливой ценой на топливо можно назвать величину, включающую в себя сумму необходимых для производства и реализации нефтепродуктов расходов и прибыли за вычетом монопольной составляющей, то есть надбавки, которая появилась в ценнике на автозаправочных станциях в результате антиконкурентных действий участников рынка. Следовательно, логично предположить, что важнейшим фактором ценообразования на рынке бензина являются цены на нефть.

Рассмотрим, как влияет цена на нефть на цену дизельного топлива. Для проведения анализа возьмем период с 2015 -2019гг.

Так, наблюдая за динамикой цен на нефть и дизельное топливо в течение 2015-2019 годов можно заметить, что при росте цен на нефть (сырьё) в периоды с июля 2017гг по май 2018 —розничная цена на дизельное топливо так же растет. Тогда как при резком падении цен на нефть с ноября 2015 до апреля 2016г, розничные цены дизельное топливо наоборот стали увеличиваться. Как видно, данные, представленные на графиках ниже, опровергают выдвинутое предположение.

Цена за баррель нефти

Цена на дизельное

топливо

Основной Основной Основной Основной Основной Основной Основной Основной Основной

Цена за баррель нефти

Основной

Основной

Основной

Основной

Основной

Основной

Цена на дизельное топливо

Рисунок 1 - Динамика цен на нефть в период 2015-2019гг

Рисунок 2 - Динамика розничных цен на литр дизельного топлива в Республике Татарстан за период 2015-2019гг

Проведенный анализ позволяет нам сделать вывод, динамика цены на дизельное топливо зависит от сырья на 30% процентов. Возникает резонный вопрос, от чего же зависит и из каких составляющих состоит розничная цена на дизельное топливо.

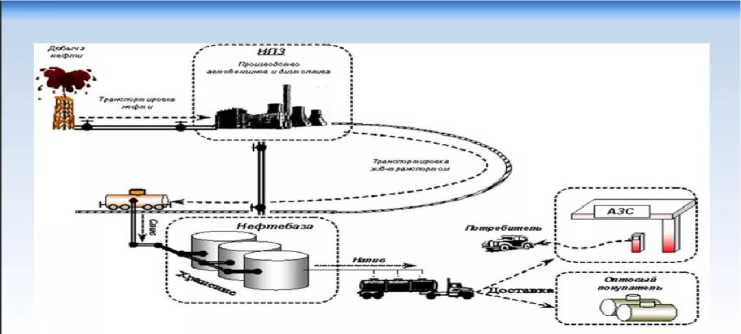

Для ответа на вопрос рассмотрим процесс производства дизельного топлива от добычи до конечного потребителя (рис.3).

Рисунок 3 – Схема производства дизельного топлива от добычи до конечного потребителя

Этапы, перечисленные на рисунке 3, определяют конечную стоимость получаемых нефтепродуктов.

Россия занимает лидирующие позиции в мировой нефтедобычи, то есть коэффициент извлечения нефти из месторождений находится на высоком уровне по сравнению с показателями других стран. Несмотря на это зависимость стоимости сырой нефти мало влияет на конечную цену дизельного топлива для потребителей. Этот показатель равен 4% от стоимости полученного топлива.

Следующая статья расходов - транспортировка. К основным расходам, появляющимся на этапе транспортировки сырья на НПЗ, а готовое дизельное топливо - на АЗС, являются расходы на заработную плату водителям, содержание транспорта и, естественно, на его заправку. Это еще 7% к стоимости топлива.

Работа НПЗ по переработке сырья в ликвидный продукт оценивается 13% от розничной цены топлива, этот показатель больше суммы двух предыдущих пунктов.

Еще один этап увеличения стоимости дизельного топлива - наценка конкретных пунктов розничной торговли продукта - автозаправочных станций.

Если исходить из себестоимости сырья, то на этапе розничной торговли топлива на АЗС, эта цена возрастает на 76%. Здесь необходимо понимать, что представители определенной розничной сети увеличивают его стоимость всего на 16%, остальные 60% - это налоговые сборы в пользу государства. Таким образом, можно с уверенностью утверждать, что розничные сети автозаправочных станций получают минимальную прибыль, так как имеют большие затраты в процессе своей предпринимательской деятельности.

Как говорилось выше, 60% стоимости топлива - это государственные налоги, которые можно состоят из следующих более мелких:

-

- до 17% - налог на добычу полезных ископаемых;

-

- до 16,2% - акцизы на нефтепродукты;

-

- 15,25% - НДС;

-

- 6,15% - налоги на прибыль, с фонда оплаты труда и прочие.

Указанные выше налоги погашаются непосредственно производителем сырья, поэтому включаются в стоимость производимого нефтепродукта. Помимо вышеуказанных составляющих, потребителю приходится также оплачивать около 6% прочих вложенных налогов.

Таким образом, из 46,59 рублей (цена за литр, зафиксированная на момент написания статьи) 35,40 рублей выплачивается государству и только 11,18 рублей получает автозаправочная станция, на которой топливо было приобретено.

В заключении хочется отметить, несмотря на ориентировочный характер вышеуказанных значений топлива, можно оценить влияние всех ценообразующих факторов на дизельное топливо.

Список литературы Факторы ценообразования на дизельное топливо (на примере Республики Татарстан)

- Бакальская Е.В. Актуальные проблемы ценообразования на российских предприятиях в современных условиях / Е.В. Бакальская // Аллея науки. 2017. Т. 1. № 16. С. 60-63.

- Липатов А. А. Факторы ценообразование на рынке автомобильных топлив в Российской Федерации // Молодой ученый. - 2018. - №22. - С. 438-440. - URL https://moluch.ru/archive/102/23360/ (дата обращения: 13.01.2020).

- Олейник Н.И. ФАКТОРЫ ЦЕНООБРАЗОВАНИЯ НА РЫНКЕ БЕНЗИНА (НА ПРИМЕРЕ ТЮМЕНСКОЙ ОБЛАСТИ) // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. VI междунар. студ. науч.-практ. конф. № 6. URL: http://sibac.info/archive/economy/6.pdf (дата обращения: 13.01.2020)

- Производство и отгрузка нефтепродуктов [электронный ресурс] // Официальный сайт Минэнерго. - Режим доступа: http://minenergo.gov.ru/node/1213 (дата обращения: 13.01.2020)

- Хаванова И.А. Категория рыночной цены в современном налоговом праве / И.А. Хаванова // Журнал российского права. -2018. -№ 7. - С. 96-104.