Факторы ценообразования рынка сахара в контексте обеспечения продовольственной безопасности страны

Автор: Мудрак Р.П.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Научное обеспечение развития сельскохозяйственного производства

Статья в выпуске: 6 (39), 2012 года.

Бесплатный доступ

В статье указывается на тесную связь между эффективностью функционирования национального рынка сахара и уровнем продовольственной безопасности страны. Анализируется динамика индекса потребительских цен сахара. Исследуются главные факторы, влияющие на формирование цен на рынке сахара. Предлагаются меры по стабилизации ценовой ситуации на отечественном рынке сахара.

Продовольственная безопасность, рынок сахара, цены, факторы ценообразования, государственное регулирование

Короткий адрес: https://sciup.org/147123999

IDR: 147123999 | УДК: 338.51:338.439.5.001.25:664.127

Текст научной статьи Факторы ценообразования рынка сахара в контексте обеспечения продовольственной безопасности страны

сахара , который по данной характеристике очень нестабилен .

Целью статьи является определение факторов , которые оказывают наибольшее влияние на ценообразование рынка сахара . Результаты такого анализа создают возможность разработки научно обоснованных мероприятий по полному или частичному устранению факторов , обусловливающих ценовую нестабильность .

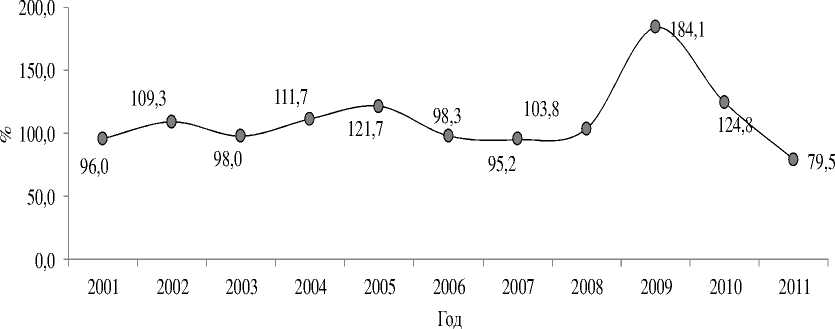

Анализ динамики индекса потребительских цен сахара показал , что данная характеристика внутреннего рынка является чрезвычайно изменчивой ( рис . 1). Стремительный рост цен на сахар в 2009 г . вряд ли можно связывать с экономическим кризисом - по заключению большинства отечественных экспертов , объективных оснований для этого не было [1]. С ноября 2009 г . по март 2010 г . розничные цены на сахар выросли на 58,5%. О субъективном характере этого роста говорит несколько фактов : 1) зимой традиционно низкий спрос на сахар в отличие от традиционно высокого сезонного спроса в начале лета ; 2) розничные цены на кондитерские изделия из сахара за этот же период выросли всего на 9,9%; 3) в начале 2010 года переходящие остатки сахара собственного производства составили 1271 тыс . тонн или 67,4% от объема внутреннего потребления [2], а по состоянию на 1 августа 2010 г . - 437 тыс . т . [1]. То есть запасы на начало и средину года были достаточными для того , чтобы обеспечить внутренний рынок до начала производства продукции нового урожая (2010 года ).

В результате необоснованного увеличения цен , осуществленного монополистами , потребители понесли существенные убытки .

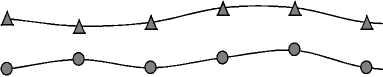

Ведь если за период 2001-2010гг. цены на сахар выросли в 3,1 раза, то на 2008-2010гг. пришлось 76,5% этого роста. В Украине - традиционно высокое потребление сахара: при рекомендуемых 38 кг этого продукта на одного человека в год, украинцы потребляют в среднем 40 кг. Сахар широко используется как подсластительное средство для горячих напитков, приготовления домашних консервов, выпечки, подкормки пчел и т.д. Следует признать и то, что некоторая часть сахара используется домохозяйствами также для приготовления крепких алкогольных напитков. Поэтому резкое повышение цен данного продукта негативно влияет на бюджеты домохозяйств. Проблема усугубляется тем, что спрос на сахар -неэластичен по цене. Потребительская реакция домохозяйств на ценовые колебания на рынке сахара не описывается законом спроса (рис. 2). Наше предположение подтверждается результатом корреляционно-регрессионного анализа - связь между колебаниями цен на рынке сахара и потреблением сахара отсутствует (R = 0,075).

Рисунок 1 – Индекс потребительских цен на сахар в Украине , % ( построено на основании данных [3])

200,0

150,0

^ 100,0

50,0

0,0

2 fe

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Год индекс потребительских цен на сахар,%

-A- потребление сахара в домохозяйствах ( в пересчете в первичный продукт ) в среднем за месяц в расчете на одного человека , кг

Рисунок 2 – Графики индекса потребительских цен на сахар и потребление сахара в домохозяйствах ( построено на основании данных [3, 4])

Колебания потребительских цен на сахар значительно сильнее , чем колебания потребления сахара в домохозяйствах ( табл . 1).

Соответственно , коэффициент эластичности спроса на сахар от изменения цены на сахар , равен :

k e = 6,016: 25,231 = 0,238

Следовательно , при изменении потребительских цен на 1%, потребительский спрос на сахар менялся только на 0,24%, то есть спрос на сахар - неэластичен по цене . Это существенно усиливает потенциал разрушительного влияния картельных сговоров на украинском рынке сахара , что требует усиленного внимания Антимонопольного комитета Украины к процессам , происходящим на нем .

Таблица 1 – Степень колебания динамических рядов , характеризующих индекс потребительских цен на сахар и потребление сахара в домохозяйствах Украины за период 2001-2011 гг .*

|

ч 8 о С |

V s |

S А с |

S 9 CD У CD Щ Щ У (L> й s к Ь О м |

CD сЗ 5 S |

|

Индекс потребительских цен на сахар , % |

108,607 |

750,918 |

27,403 |

25,231 |

|

Потребление сахара в домохозяйствах , кг |

3,264 |

0,039 |

0,196 |

6,016 |

* рассчитано на основании данных [3, 4]

Что же касается цены предложения , то , по нашему мнению , на нее наибольшее влияние осуществляют следующие факторы : технология производства сахара ; объемы производства и цены сахарной свеклы , состояние национального сахарного баланса в текущем и следующем сезоне , государственное регулирование рынка сахара ; конъюнктура мирового рынке сахара ; тип рынка по уровню конкуренции ; экспорт и импорт сахара , в том числе контрабанда рафинированного сахара и сахара - сырца .

В сахарной промышленности Украины удельный вес новейшего оборудования составляет около 30%, морально и физически изношенного - более 40% [5, с. 78-79]. Средний отечественный сахарный завод может перерабатывать 2670 т сахарной свеклы в день , что почти втрое меньше, чем по странам ЕС, где перерабатывается 7500 т в день [6, с. 14]. При этом украинские заводы потребляют на производство тонны готовой продукции вдвое больше энергии, чем в странах ЕС, а экстрагируют лишь 80% того сахара, что содержится в сахарной свекле. Сахарные заводы работают около двух-трех недель в год, что крайне убыточно. В результате, себестоимость украинского сахара - высокая, и его цена, следовательно, является дополнительной нагрузкой на отечественного потребителя [7].

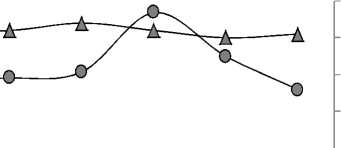

Понижающее влияние на отечественную отрасль сахароварения оказывает и ситуация в секторе выращивания сахарной свеклы . Ведь за последние 20 лет ее производство уменьшилось на 58%. Поэтому , несмотря на то , что из эксплуатации выведено более 130 сахарных заводов , сырья для оставшихся заводов все равно не хватает . Производство сахара демонстрирует тесную связь с производством сахарной свеклы ( рис . 3). Что подтверждается и корреляционно - регрессионным анализом : связь между функцией « производство белого кристаллического сахара » и фактором « производство сахарной свеклы » - почти функциональный : R = 0,968. Наряду с уменьшением объемов производства сырья , постоянно растут его цены , что существенно подпитывает рост цен на конечную продукцию свекольно - сахарного подкомплекса АПК .

и 3 h of

2 О co о к o3

I d X o3 О

5000 0

6 3 н

X ti о

Годсахарная свекла фабричная -Д- сахар белый кристалический

Рисунок 3 – Производство в Украине сахарной свеклы и сахара белого кристаллического ( построено на основании данных [8, 9])

Например , в 2011 г . закупочная цена на сахарную свеклу составила 516 грн . за 1 т ., повысившись за последние 5 лет в 3,3 раза . Однако даже такой рост не привлекает сельскохозяйственные предприятия наращивать объемы производства сахарной свеклы , которая проигрывают внутриотраслевую конкуренцию подсолнечнику и рапсу , как гораздо более прибыльным техническим культурам . Сказывается и высокая себестоимость продукции вследствие низкой урожайности , вызванной нарушением технологии выращивания культуры .

В 2011 г . в Украине производство собственного сахара составило 2,3 млн . т . Этого вполне достаточно , 36

чтобы обеспечить внутреннее потребление , которое колеблется в диапазоне 1,8-2 млн . т . Но вместе с тем , в стране наблюдается опасная тенденция сокращения переходящих запасов сахара ( табл . 2). В отличие от СШ А и ЕС , в Украине объемы запасов сахара на начало года представляют собой труднопрогнози руемую величину . Это существенно усиливает волатильность цен . Ежегодное недопроизводство белого сахара из сахарной свеклы составляет 20-30%, что влечет крайне низкий уровень запасов сахара в государственном материальном резерве - всего 3-7% от установленного уровня .

Таблица 2 – Удельный вес запасов сахара на начало года в общем использовании сахара , %*

|

Страна |

Маркетинговый год |

|||||

|

2006/07 |

2007/08 |

2008/09 |

2009/10 |

2010/11 |

2011/12 |

|

|

Украина |

9,2 |

27,6 |

20,5 |

12,3 |

4,2 |

6,1 |

|

ЕС |

24,0 |

16,5 |

18,7 |

12,8 |

8,1 |

11,0 |

|

США |

17,0 |

16,8 |

15,7 |

13,8 |

12,3 |

14,2 |

* рассчитано на основании данных [10]

Государственное регулирование рынка сахара в Украине осуществляется по трем направлениям : 1) субсидии на производство сахарной свеклы , 2) установление минимальных цен на сахарную свеклу и белый сахар , 3) таможенно - тарифное регулирование импорта .

В Украине отмечаются значительные и резкие колебания минимальных цен на сахарную свеклу и сахар . Уровень государственных субсидий на производство сахарной свеклы в Украине недостаточный - в 2009 г . было задекларировано по 750 грн . на 1 га , но не выплачено ; в 2010 г . с 230 млн . грн . запланированных выплат на 1 га посевов сахарной свеклы и льна - долгунца профинансировано лишь 100 млн . грн . (43,5%). Научно же обоснована субсидия - 1500 грн . на 1 га , которая должна направляться на восстановление плодородия почв в свекловичных севооборотах .

Со стороны государства, внутренний товаропроизводитель защищен недостаточно. Ввозная пошлина, согласно условиям ВТО, установлена на уровне 50% от таможенной цены, вместо 300 евро за тонну, и 2% в пределах таможенной квоты на сахар-сырец из тростника (267,8 тыс. т). Учитывая, что себестоимость тростникового сахара меньше свекловичного от 2 до 5 раз, 50%-ная таможенная пошлина не представляет собой серьёзного препятствия для импортного сахара на его пути в Украину. В таких условиях, большинство отечественных товаропроизводителей спасает от банкротства только то обстоятельство, что на мировом рынке наблюдается постоянное стремительное увеличение потребления сахара.

Сырье из сахарной свеклы перерабатывается преимущественно на давальческих условиях , однако сахар , который должен реэкспортироваться , остается внутри страны . Существует также дисбаланс интересов производителей корнеплодов и сахарных компаний . Продолжается бесконтрольный ввоз в Украину интенсивных подсластителей и сахарозаменителей , используемых в производстве продуктов питания . Точного учета объемов импортных партий нет . По экспертным оценкам , подсластители типа аспартама , занимающие 300-350 тыс . тонн сахарного рынка ( в сахарном эквиваленте ), являются канцерогенами и негативно влияют на организм человека . Определенная часть сахара ввозится вместе с кофе в пакетиках и контрабандным путем [11]. Импортная пошлина на подсластители , которые ввозятся в Украину , составляет 5-10% таможенной стоимости товара . Из нелегального импорта пошлина вообще не изымается . Поэтому и то , и другое - факторы недобросовестного конкурентного давления на отечественные предприятия .

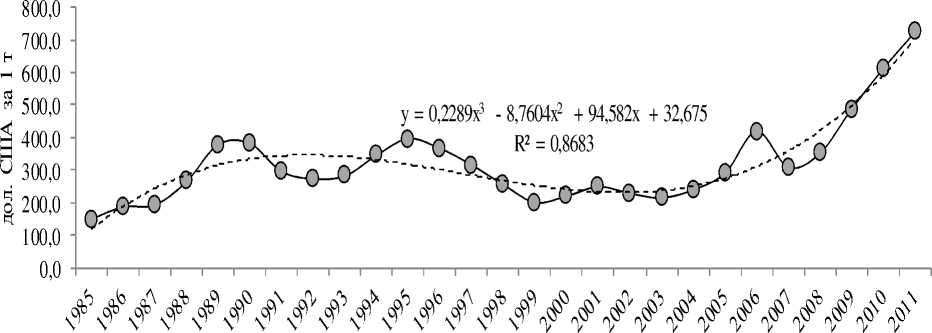

Мировой рынок сахара демонстрирует рост цен ( рис . 4). Большинство экспертов сходятся во мнении , что тенденция к росту мировых цен на сахар в ближайшей перспективе сохранятся .

Год$/тонну полином 3-го порядка

Рисунок 4 – Динамика мировых цен на рафинированный сахар , дол . СШ А за 1 т ( построено на основании данных [12])

В наибольшей степени это связано с сокращением беспокойство относительно удовлетворения мировых переходящих запасов сахара, что создает растущего спроса в условиях нестабильного предложения (табл. 3). Как видно из данных таблицы 3, запасы на начало года и производство проявляют высокий уровень нестабильности, а значит - тяжелее прогнозируемые, чем потребление. При этом запасы на начало года в десятилетней ретроспективе демонстрируют тенденцию к сокращению со среднегодовым темпом -0,74%.

Таблица 3 – Мировое производство , потребление и запасы рафинированного сахара , тыс . метрических тонн *

|

Маркетинговый год |

Запасы на начало года |

Произ водство |

Потребле ние |

|

2001/02 |

39579 |

134270 |

134454 |

|

2002/03 |

36609 |

148656 |

138315 |

|

2003/04 |

40924 |

142400 |

138649 |

|

2004/05 |

38827 |

140811 |

141056 |

|

2005/06 |

34380 |

144915 |

142405 |

|

2006/07 |

32159 |

161289 |

148919 |

|

2007/08 |

39314 |

163270 |

149432 |

|

2008/09 |

43389 |

143888 |

153857 |

|

2009/10 |

30533 |

153517 |

154871 |

|

2010/11 |

29005 |

161762 |

155513 |

|

2011/12 |

30068 |

172148 |

160134 |

|

2012/13 |

36208 |

172310 |

163614 |

|

Среднегодовой темп изменения в объемах , ±% |

-0,74 |

+2,1 |

+1,65 |

|

Коэффициент вариации , % |

13,07 |

8,27 |

6,34 |

* рассчитано на основании данных [10, 13]

Одним из самых проблемных моментов в процессе ценообразования на рынке сахара , является рыночная концентрация , уровень которой сейчас позволяет характеризовать украинский рынок сахара , как таковой на котором господствуют монополии . Например , по официальной информации в 2010 году удельный вес компании « Астарта » на рынке сахара достиг 20%, « Укррос » - 10%. В лидеры по производству сахара кроме « Астарты » и « Укррос » входят также агрохолдинг « Мрия », компания « Укрпроминвест » и « Дакор », который был выкуплен компанией Ukrlandfarming. Подсчитать точные доли игроков не представляется возможным , поскольку не все указанные компании афишируют свои планы [14]. Свидетельством существенной возможности картельных сговоров на рынке сахара является то , что , например , по состоянию на начало февраля 2011 г . Антимонопольный комитет Украины обязал субъектов хозяйствования , которые работают на рынке сахара , привести ( уменьшить ) оптово отпускные и розничные цены к экономически обоснованному уровню -AAA+. Требования охватили 8 групп сахарных заводов , 11 производителей сахара , не интегрированных в группы , 9 крупных оптовых поставщиков и 8 крупнейших торговых сетей [15].

Вывод

Украинский рынок сахара функционирует в условиях неопределенности и труднопрогнози - руемости факторов ценообразования . Для того чтобы уменьшить разрушительный потенциал последних , необходимо осуществить следующие мероприятия : 38

-

1) задекларированные бюджетные ресурсы для поддержки свеклосеющих хозяйств должны поступать в полном объеме и своевременно к своим адресатам . Также в сфере государственной регуляторной политики необходимо способствовать созданию вертикальных интегрированных структур с полным циклом производства готовой продукции сахарной отрасли ;

-

2) для повышения конкурентоспособности отечественных сахарных заводов необходима немедленная реструктуризация отрасли с выводом из нее неэффективных производителей . Для этого необходимо квоту на производство сахара сделать товаром ;

-

3) с целью ценовой стабилизации государство должно выполнять ежегодные нормативы по наполнению государственных материальных резервов сахаром отечественного производства . Также необходимо ввести обязательное декларирование остатков сахара в свеклосеющих хозяйствах , сахарных заводах и посреднических структурах ;

-

4) необходимо усилить работу по надзору за соблюдением антимонопольного законодательства АМК Украины , таможенной службе - за пересечением таможенной границы страны сахаром - сырцом по давальческим схемам ;

-

5) на уровне Государственной Санитарно эпидемиологической службы необходимо провести глубокие исследования импортных подсластителей и ввести запрет на импорт , производство и использование при изготовлении пищевых продуктов тех , которые подтвердят негативное влияние на организм человека .

Список литературы Факторы ценообразования рынка сахара в контексте обеспечения продовольственной безопасности страны

- Пiдстав для подорожчанняцукрунемає -Мiнекономiки [Електронний ресурс]/Iнститутцукровихбурякiв (провiднийнауковий центр в галузiбурякiвництва). -Режим доступу до iнформацiї: http://www.sugarbeet.gov.ua/news/p-dstav-dlya-podorozhchannya-tsukru-nema-m-nekonom-ki

- Ситуацiя на ринку цукру у 2009/2010 маркетинговому роцi [Електронний ресурс]: Державна пiдтримка українського експорту/за даними Мiнiстерства економiки України. -Режим доступу:http://ukrexport. gov.ua/ukr/prom/ukr/4043.html

- Державний комiтет статистики України. Статистична iнформацiя. Цiни i тарифи. Iндекс споживчих цiн на товари та послуги (до попереднього мiсяця) [Електронний ресурс]. -Режим доступу: http://www.ukrstat.gov.ua/operativ/operativ2012/ct/is_c/isc_u/isc2012m_u.html>

- Державний комiтет статистики України. Статистична iнформацiя. Витрати та ресурси домогосподарств.Споживання продуктiв харчування в домогосподарствах (1999-2011рр.) [Електронний ресурс]. -Режим доступу: http://www.ukrstat.gov.ua/operativ/operativ2007/gdvdg_rik/dvdg_u/spojiv2006_u.htm

- Уланчук, В.С. Вдосконалення економiчних вiдносин при вирощуваннi та переробцi цукрових бурякiв: Монографiя/В.С. Уланчук, Н.О. Лисенко -К.: Вид-во Европ. ун-ту, 2006. -244 с

- Зiнберг, А. Україна на роздорiжi: уроки з мiжнародного досвiду економiчних реформ, за редакцiєю/Акселя Зiнберг, Лутц Хоффманн. -К.: Фенiкс, 1998. -217 с

- СП «Укрiнтерцукор» -переможець Рейтингу «Золота Фортуна»//День. -1999. -№ 66. -С. 3

- Державний комiтет статистики України. Статистична iнформацiя. Сiльськегосподарство. Виробництво основних сiльськогосподарських культур [Електронний ресурс]. -Режим доступу: http://www.ukrstat.gov.ua/operativ/operativ2011/sg/vz/vz_u/2011.html

- Державний комiтет статистики України. Статистична iнформацiя. Промисловiсть.Виробництво основних видiв промислової продукцiї (1990-2011рр.) [Електронний ресурс]. -Режим доступу: http://www.ukrstat.gov.ua/operativ/operativ2006/pr/prm_ric/prm_ric_u/vov2005_u.html

- Sugar: World Markets and Trade [Электронныйресурс]/United States Department of Agriculture. Foreign Agricultural Service.‒ Режим доступа: http://www.fas.usda.gov/report.asp

- Бондар В.С. Тенденцiїцiнсвiтового ринку цукру i їхвплив на внутрiшнiйринокУкраїни [Електронний ресурс]/В.С. Бондар, С.Ю. Андрющенко//Цукровiбуряки. ‒ 2010. ‒ №5(77). ‒ Режим доступу: http://www.sugarbeet. org.ua/node/83

- World refined sugar price, monthly, quarterly, and by calendar and fiscal year [Электронный ресурс]//London International Financial Futures and Options Exchange (LIFFE) + World Food Prices Jump to Record on Sugar, Oilseeds. ‒ Режим доступа: http://www.bloomberg.com/news

- World production, supply, and distribution, centrifugal sugar [Электронный ресурс]/USDA, FAS, PSD database. ‒ Режим доступу: http://www.fas.usda.gov/psdonline/psdQuery.aspx

- Структура українського ринкуцукру [Електронний ресурс]//«FINANCE.UA». ‒ Режим доступу: http://news.finance.ua/ua/~/2/0/all/2011/07/24/24 5955

- Учасникiв ринкуцукрузобов'язализнизитицiни [Електронний ресурс]//«Економiка». ‒ Режим доступу: http://zik.ua/ua/news/2011/02/02/270115