Факторы динамики индекса хельсинкской биржи накануне Первой мировой войны

Автор: Анисимова Дарья Вячеславовна

Журнал: Экономическая история @jurnal-econom-hist

Рубрика: Модернизационные изменения

Статья в выпуске: 4 (23), 2013 года.

Бесплатный доступ

В данной статье проводzтся выявление и анализ факторов, влиявших на динамику биржевого индекса фондового рынка Финляндии, анализ возможного влияния европейских фондовых рынков на динамику биржевого индекса Хельсинки, анализ влияния факторов экономической конъюнктуры на динамику биржевого индекса Хельсинки накануне первой мировой войны

Индустриализация, автономизация экономики, фондовая биржа, корреляционно-регрессионный анализ, индекс фондовой биржи, факторы экономической конъюнктуры

Короткий адрес: https://sciup.org/14723693

IDR: 14723693 | УДК: 338.554:347.731(511.11)

Factors affecting the dynamics of the index of the Helsinki stock exchange on the eve of the First World War

In this article the author carries out the identification and the analysis of factors that influenced the dynamics of the stock index of stock market in Finland, analyzed the possible impact of the European stock markets on the dynamics of Helsinki stock index, analysis of impact on the economic conditions on the dynamics of the stock index Helsinki on the eve of World War I.

Текст научной статьи Факторы динамики индекса хельсинкской биржи накануне Первой мировой войны

В процессе автономизации Финляндии во второй половине XIX в. важной составляющей являлось формирование собственных институтов рыночной экономики. Речь идет прежде всего о существовании с момента включения Финляндии в состав Российской империи собственной таможенной службы, создании Национального банка Финляндии (1867 г.), введение национальной валюты – финской марки (1860 г.), введение золотого стандарта (1877 г.). Этот процесс был описан в нашей статье [1]. Завершением этого процесса можно считать создание в 1912 г. финляндской фондовой биржи, одного из основных механизмов мобилизации капиталов в процессе индустриализации.

Несмотря на то что в первые годы существования (1912–1917 гг.) фондовая биржа Хельсинки (хотя на тот момент город называли Гельсингфорсом, автор для удобства предпочел остановиться на современном названии), по сути, являлась одной из фондовых бирж Российской империи, она, однако, мало зависела напрямую от российской экономики. К тому моменту существовали тесные торговые связи Финляндии с рядом стран Европы. Поскольку фондовые рынки разных стран накануне Первой мировой войны уже входили в процесс интеграции и так или иначе влияли на динамику котировок друг друга, в рамках нашего исследования немалый интерес представляло изучение вопроса, на какие рынки ориентировалась Хельсинкская фондовая биржа на начальном этапе существования.

В данной работе, в продолжение нашей предшествующей статьи [1], проводится выявление и анализ факторов, влиявших на динамику биржевого индекса фондового рынка Финляндии, включая анализ возможного влияния Санкт-Петербургской биржи на динамику биржевого индекса Хельсинки, анализ возможного влияния европейских фондовых рынков на динамику биржевого индекса Хельсинки, анализ влияния факторов экономической конъюнктуры на динамику биржевого индекса Хельсинки. Прежде чем приступать к вышеперечисленным анализам, стоит рассмотреть структуру и эволюцию финляндского биржевого индекса в период, предшествующий Первой мировой войне.

История разработки индекса Хельсинкской биржи, его структура и эволюция

Использованный в данной работе индекс фондовой биржи в Хельсинки был разработан в 2009 г. финскими исследователями Питером Нибергом и Миком Вайхекоски [8, с. 267–283]. Индекс охватывает период от создания Хельсинкской фондовой биржи в октябре 1912 г. по начало 1970 г. и является помесячным. Авторами были построены два варианта индекса. Первый подсчитан на показателях ежемесячной прибыли от каждой акции, включенной в индекс, второй – на данных о ценах акций. В данном исследовании используется второй вариант индекса. Следует заметить, что существует аналогичный индекс финляндской фондовой биржи – Путваара [12], построенный в 1996 г., также помесячный и охватывающий период с октября 1912 по декабрь 1929 г. Их основные отличия в том, что в индекс 2009 г. включены все котировавшиеся на бирже компании, тогда как в индексе Пут-ваара отбирались компании по репрезентативности (например, на 1912–1915 гг. в индекс Путваара входит 10 компаний, а в индекс 2009 г. – 42). Поскольку задачам данного исследования больше подходят отличительные особенности индекса 2009 г. (большее количество компаний, включенных в индекс за интересующий нас период времени), в дальнейшем именно он используется в работе.

Для получения необходимых показателей авторы индекса составили базу данных по ценным бумагам, котировавшимся на бирже в течение выбранного периода с датами их включения и исключения из котировок. Для этого были использованы два источника. Первый из них – газета деловых кругов «Меркатор» [10], которая еженедельно выходила в Финляндии. Из нее брался список котировавшихся на бирже ценных бумаг. В качестве второго источника был использован составленный Г. Коком список компаний с датами их включения и исключения из котировок финляндской биржи [8].

Газета «Меркатор» использовалась для создания списка компаний и определения первого и последнего месяца упоминания ценных бумаг в котировках фондовой биржи. После этого информация сверялась с данными Кока. Если даты не совпадали, использовались другие источники, такие как ежегодные отчеты фондовой биржи и книги об истории компаний.

После исследования всех выпусков газеты «Меркатор» в списке оказались 642 ценные бумаги (на всем периоде

1912–1970 гг.). Из них было отобрано для включения в индекс в том или ином году 378 бумаг, не являвшихся корпоративными облигациями или государственными долговыми обязательствами. Большинство этих бумаг (всего 194) были срочными акциями, которые котировались отдельно от основного выпуска, поскольку их дивиденды отличались от акций предыдущих выпусков. Отсеяв и их, исследователи получили 184 акции, которые и были использованы для построения индексов фондового рынка Финляндии. Эти акции можно дополнительно разделить на 167 обычных и 17 привилегированных. В 15 случаях у одной и той же компании было два выпуска ценных бумаг, котировавшихся в одно время. Некоторые компании после исключения из списка вновь появлялись в нем, три компании – даже по два раза. Повторные включения в список были обработаны как новые ряды на фондовой бирже.

По списку котировавшихся выпусков акций начали собираться данные о котировках. Снова в качестве основного источника была использована газета «Меркатор». Предложение о купле-продаже на конец месяца для каждой ценной бумаги было зафиксировано и помещено в базу данных. Это предложение было использовано вместо цены закрытия, поскольку оно более чутко реагирует на изменения в стоимости. Если не было данных о котировке какой-либо акции за определенный месяц, но эта акция продолжала числиться в списке, то бралась цена акции за предыдущий месяц.

На основе собранной базы данных была составлена ежемесячная матрица цен размером N×T, где N – номер ценной бумаги, а T – номер месяца.

При подготовке к подсчету индекса авторы учитывали ряд немаловажных факторов, таких как ежегодный капитал компаний, номинальная стоимость акций, количество ценных бумаг, сплиты (продажа или покупка пакета акций частями по различным ценам) и дополнительные эмиссии. Все эти факторы позволяли регулировать и корректировать формулы расчета индексов.

Авторы подсчитывали два ряда доходности для каждого выпуска ценных бумаг. Первый скорректирован с учетом дивидендов (для создания индекса доходности), второй их не учитывает (для создания индекса цен). Ежемесячный коэффициент

доходности подсчитывался по

следующей

формуле:

R

P * + D

it it

it

Pit- 1

- 1 ,

где Pit-1 – это цена акции за период t– 1 (предыдущий месяц), Pit* – это цена за период t (текущий месяц), скорректированная с учетом сплитов и выпусков, и Dit – это дивиденды, выплаченные за период t (текущий месяц). Коэффициент доходности для индекса цен также подсчитывался по данной формуле, однако стоимость дивидендов приравнивалась к нулю.

Затем цены акций корректировались с помощью формул для возможности учитывания сплитов, бонусов и выпусков акций по фиксированной цене.

Взвешенный по ценам индекс строится на основе суммарной стоимости акций компаний, котировавшихся на фондовой бирже. Средневзвешенный процент доходности для всех ценных бумаг за определенный месяц рассчитывается по следующей формуле:

N t - 1

Rt = Z *«-i Ri., i=1

где wit -1 – суммарная стоимость акций за текущий месяц, а Nt -1 – число акций, использованных в подсчете за текущий месяц. Для подсчета индекса доходности и индекса цен используется коэффициент доходности, учитывающий (или не учитывающий) дивиденды.

Подсчет самого индекса начинается от значения 100 в начальный момент (конец октября 1912 г.) и делается с помощью следующей формулы для получения значений индекса за каждый месяц ( t = 1, 2, …, T ).

It =100(1+R1)(1+R2)...(1+Rt) , где Rt – средневзвешенный процент доходности ценных бумаг, включенных в индекс.

Авторы индекса отмечают, что существуют разные методы подсчета индекса фондовой биржи. Их метод подсчета следует методологии расчета индекса Пааша* и аналогичен тому, который используется для Хельсинкской фондовой биржи.

В состав индекса в течение первых двух лет вошли котировки 42 компаний, среди них финляндские банки, страховые и промышленные компании. Например, среди банков можно назвать Nordiska Banken, Åbo Aktiebank, Fastighetsbanken, Kansallis Osake Pankki, Tampereen Osakepankki. Среди страховых компаний – Brandförsäkrings A. B. Fennia (страхование от пожара), Finska Sjöförsäkrings A. B. (финляндское морское страхование), Olycksfalls försäkrings AB Patria (страхование от несчастных случаев). Среди финских промышленных компаний можно привести в качестве примера такие, как AB Tornator OY (изготовление бобин) или Tampereen Puuvillateollisuus (хлопчатобумажная промышленность) [8, c. 282].

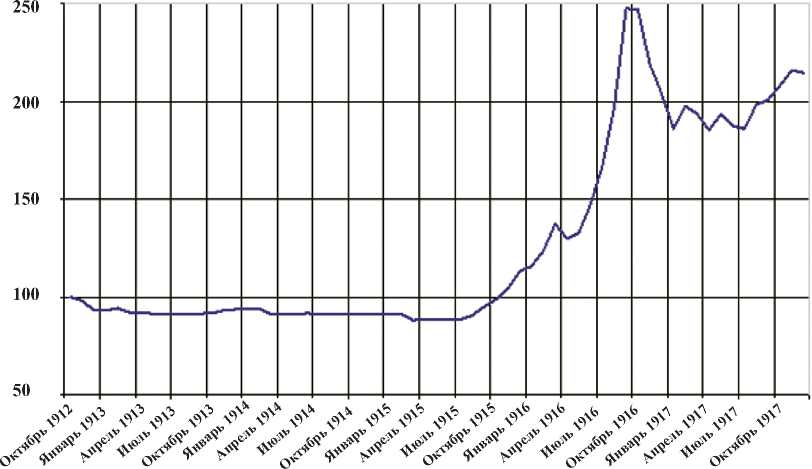

На представленном ниже графике показана динамика биржевого индекса Хельсинки (взвешенного по цене) с 1912 по 1917 г.

График демонстрирует низкую волатильность биржевого индекса (низкий уровень вариаций) в 1912–1914 гг. С середины 1915 г. индекс растет, и после небольшого падения с марта по май 1916 г. начался еще более резкий подъем, достигший своего максимума в августе-сентябре 1916 г. Этот график вполне согласуется с данными о формировании и становлении фондового рынка в Финляндии, представленными в предыдущей нашей статье.

Изложенная в данном разделе методика расчета индекса фондовой биржи Хельсинки позволяет нам разобраться в специфике данного индекса и, возможно, объяснить дальнейшие результаты исследования.

Рис. 1. Индекс фондовой биржи Хельсинки (1912–1917 гг.)

Сравнительный анализ методики построения биржевых индексов Хельсинки и Санкт-Петербурга

Представляет интерес сравнение методик построения биржевого индекса Хельсинки с индексом фондовой биржи Санкт-Петербурга, как ведущей среди российских бирж, в число которых входила и Хельсинкская биржа – тем более, что они оба построены сравнительно недавно.

Индекс фондовой биржи Санкт-Петербурга был построен в 2006 г. Л. И. Бородкиным и Г. Е. Перельманом [14]. Построение биржевого индекса Санкт-Петербурга проводилось для периода 1897–1914 гг., разбитого на три интервала: 1897–1905 гг., 1906–1910 гг. и 1911–1914 гг. Состав индекса на протяжении указанного периода менялся при переходе от одного из трех интервалов к следующему (пересмотр списка был сделан по итогам балансовых отчетов за 1905 и 1910 гг.), но, поскольку построение индекса Санкт-Петербургской биржи проводилось по методике, близкой к той, которая была положена в основу расче- та Нью-Йоркского биржевого индекса Доу-Джонса, количество включенных в него компаний не менялось.

Как и в индексе Доу-Джонса рубежа XIX–XX в., в индекс Санкт-Петербургской биржи были включены только ведущие промышленные компании – всего 12.

Основным источником для построения помесячных значений биржевого индекса Санкт-Петербурга стал «Ежегодник Министерства финансов», на его основе была составлена база данных котировок. Для уточнения цен привлекались также выпуски «Вестника финансов, промышленности и торговли», «Биржевых ведомостей» и «Торгово-промышленной газеты», где для каждой акции публиковалась высшая или низшая цена каждого месяца, которая и включалась в индекс. При наличии обеих цен в индекс включалась средняя между высшей и низшей.

На основе базы данных котировок Л. И. Бородкиным и Г. Е. Перельманом были построены два индекса Санкт-Петербургской биржи. Первый – индекс с ценовым взвешиванием. Он рассчитывался как среднее арифметическое из текущих цен включенных в его состав акций. Второй – равновзвешенный индекс. Этот индекс измеряет динамику изменения цен акций в процентном соотношении к предыдущему периоду. В начальный момент стоимость каждой акции, включенной в состав индекса, принимается за 100 % и значение индекса принимается за 100. Затем цена каждой акции вычисляется в процентах от предыдущего значения, и значение индекса подсчитывается как среднее арифметическое этих процентных показателей.

Из вышеизложенного очевидно, что индексы Санкт-Петербургской и Хельсинкской бирж существенно отличаются друг от друга как по структуре, так и по методике подсчета. В первую очередь существует заметное различие в принципе отбора компаний, включаемых в индекс. Если в индекс Санкт-Петербургской биржи включался лишь ряд ведущих промышленных компаний, количество которых оставалось неизменным, то Хельсинкский биржевой индекс был построен на курсах акций всех компаний, котировавшихся на бирже. При этом процент промышленных компаний в общем списке весьма невелик.

Помимо того, что Санкт-Петербургский биржевой индекс является промышленным, а Хельсинкский – смешанным, существует также заметное различие в формулах подсчета индексов. Если индекс Санкт-Петербургской биржи рассчитывается по методике Доу-Джонса (т. е. как среднее арифметическое цен акций), то индекс Хельсинкской биржи использует т. н. цепной индекс.

Подводя итог сравнительного анализа индексов Санкт-Петербургской и Хельсинкской бирж, следует отметить, что столь существенные различия в методиках построения этих двух индексов не могут не сказаться на результатах сравнительного анализа их динамики.

Анализ взаимосвязи биржевого индекса Хельсинки и биржевых индексов ведущих фондовых рынков перед Первой мировой войной

Исследование динамики биржевого индекса Хельсинки дает возможность ответить на ряд немаловажных вопросов, стоящих перед исследователем финляндского фондового рынка в канун Первой мировой войны. Одним из таких вопросов является вопрос о взаимосвязи курсовой динамики Хельсинкской биржи и крупнейших фондовых бирж мира того времени. На какие рынки ориентировалась финляндская биржа (имея в виду динамику курсов) в первые годы своего существования – до Первой мировой войны? С одной стороны, логично было бы предположить, что, будучи частью экономики Российской империи, финляндский рынок ценных бумаг находился под влиянием основной биржи империи – Санкт-Петербургской. С другой стороны, не исключена и возможность зависимости биржи Хельсинки от фондовых рынков других стран, особенно европейских, с которыми у Финляндии были тесные торговые связи. Для проверки этих гипотез мы использовали данные о динамике биржевых индексов Санкт-Петербурга, Лондона, Берлина и Нью-Йорка.

В этом списке ведущих фондовых рынков отсутствует Парижская биржа. Это объясняется тем обстоятельством, что автору не удалось найти данные о помесячной динамике Парижского биржевого индекса на рассматриваемом интервале времени, тогда как ежегодные значения этого индекса легко доступны. Впрочем, судя по сведениям финляндской биржевой периодики 1912– 1914 гг., курсовая динамика Парижа не являлась существенным фактором динамики Хельсинкского биржевого индекса. Косвенно это подтверждается тем фактом, что экономические связи Великого княжества Финляндского с Францией не были столь существенными, как с Россией, Германией и Великобританией.

В качестве Нью-Йоркского биржевого индекса был взят широко известный индекс Доу-Джонса. Он впервые опубликован 26 мая 1896 г. На тот момент индекс представ- лял собой среднее арифметическое цен акций 12 американских промышленных компаний. Отметим, что из двенадцати компаний лишь General Electric представлена в сегодняшней версии индекса. Кроме того, в первоначальный состав индекса были включены:

American Cotton Oil Company, предшественник Bestfoods, сегодня являющейся частью компании Unilever;

American Sugar Company, теперь Amstar Holdings;

American Tobacco Company, разделенная в 1911 г.;

Chicago Gas Company, купленная компанией Peoples Gas Light & Coke Co. в 1897 г. (теперь Peoples Energy Corporation);

Distilling & Cattle Feeding Company, теперь Millennium Chemicals;

Laclede Gas Light Company, существующая под именем The Laclede Group;

National Lead Company, теперь NL Industries;

North American Company, разделенная в 1940 г.;

Tennessee Coal, Iron and Railroad Company, купленная U.S. Steel в 1907 г.;

U. S. Leather Company, прекратившая существование в 1952 г.;

U. S. Rubber Company, переименованная в Uniroyal в 1967 г. и купленная фирмой Michelin в 1990 г.;

Мы видим, что в индексе первоначально были в примерно равных пропорциях представлены такие отрасли, как энергетика, тяжелая промышленность и легкая промышленность. В 1912 г. пропорция изменилась, в индексе Доу-Джонса уменьшилась доля компаний, представляющих энергетику и легкую промышленность. За последующие два года список компаний не изменился [14]. В 1916 г. количество компаний в индексе было увеличено до 20, а в 1928 – до 30.

Фондовая биржа Берлина характеризуется двумя историческими индексами – это индекс Ойбе (Eube), построенный в 1998 г., и индекс Ронге (Ronge), составленный в 2002 г. Различие двух индексов состоит в том, что индекс Ронге построен с 1870 г., а индекс Ойбе – с 1876 г., и в последний не были включены железнодорожные компании [13]. Тем не менее мы остановили выбор на индексе Ойбе – по той причине, что он отражает падение курсов в 1910-х гг., что более соответствует тенденциям динамики биржевых процессов на ведущих фондовых рынках этого периода.

Биржевой индекс Лондона был построен на основе одного из первых индексов, который печатался в журнале Banker’s Magazine, и данных известного экономического агентства London and Cambridge Economic Service Special Memorandum. Banker’s Magazine выпускал капиталовзвешенный помесячный индекс, включавший в себя 287 различных акций, однако до 1907 г. этот журнал не подсчитывал индекс в один из летних месяцев, и потому непрерывный индекс доступен только с 1907 г. В 1934 г. экономическое агентство London and Cambridge Economic Service Special Memorandum разработало индекс британских компаний с июля 1987 г. по июнь 1914 г. Вначале в него было включено 25 компаний, но к 1913 г. их число достигло 77. Источником котировок был «Ежемесячный справочник инвестора» (Investor’s Monthly Manual). Этот индекс делился на несколько подсекций: промышленную, в которую вошли компании по производству железа и стали, добыче угля и инженерные компании; текстильную; энергетику и освещение городов; компании, занимавшиеся производством пищевых продуктов; напитков; строительных материалов; химических продуктов; занимавшихся торговлей; производивших электрическое оборудование, транспортные и коммуникационные компании. Для каждой подсекции был построен отдельный индекс, на основе которого был подсчитан общий индекс британских компаний [3].

Таким образом, все указанные биржевые индексы составлены на основе цен акций ведущих компаний и являются помесячными. Рамки хронологического периода (январь 1913 – июнь 1914 г.) объясняются тем, что первые три месяца с открытия Хельсинкской фондовой биржи являются нерепрезентативными по причине малого объема торгов, а с началом Первой мировой войны многие европейские биржи были закрыты.

Анализ динамики биржевых индексов проводился с помощью корреляционнорегрессионного анализа. Была построена матрицы корреляций – таблица, где число строк и столбцов равно числу факторов, а на пересечении каждой строки с каждым столбцом стоит коэффициент корреляции соответствующей пары признаков (напомним, что коэффициент корреляции представляет собой число от –1 до +1 и показывает степень связи двух переменных между собой). Затем был использован регрессионный анализ; уравнения множественной регрессии определяют регрессионную модель, объясняющую поведение зависимой переменной. Важно, что квадрат коэффициента множественной корреляции, называе- мый коэффициентом детерминации (R2), и принимающий значения от 0 до 1, означает, какова доля изменений зависимого признака, объясняемых изменениями независимых факторов.

Взаимосвязи курсовой динамики рассматриваемых пяти бирж оценивались с помощью коэффициентов корреляции. Для анализа взаимосвязей долговременных тенденций использовались натуральные временные ряды; степень взаимосвязи отклонений от трендов оценивалась с использованием «первых разностей» (вместо натуральных рядов использовались разности текущего и предыдущего значений рядов).

Ниже представлены табл. 1 и 2, содержащие помесячные значения биржевых индексов Хельсинки, Санкт-Петербурга, Нью-Йорка и Берлина, а также их первые разницы, характеризующие отклонения от трендов.

Таблица 1

Помесячные значения биржевых индексов Хельсинки, Санкт-Петербурга, Лондона, Нью-Йорка и Берлина (январь 1913 – июль 1914 г.):

|

Helsinki |

SPb |

London |

NY |

Berlin |

|

|

Jan-1913 |

92,9 |

585,1 |

208,3 |

83,7 |

251,2 |

|

Feb-1913 |

94,2 |

596,5 |

208,2 |

80,3 |

249,6 |

|

Mar-1913 |

92,0 |

595 |

206,1 |

80,9 |

247,6 |

|

April-1913 |

91,9 |

579,8 |

208,9 |

78,5 |

246,0 |

|

May-1913 |

91,3 |

593,5 |

207,3 |

78,4 |

244,4 |

|

June-1913 |

91,0 |

545,2 |

199,8 |

74,9 |

237,5 |

|

July-1913 |

90,9 |

525,1 |

200,1 |

78,5 |

239,5 |

|

Aug-1913 |

90,9 |

566,8 |

203,1 |

81,8 |

241,4 |

|

Sept-1913 |

91,5 |

573,3 |

202,8 |

80,4 |

242,0 |

|

Oct-1913 |

91,8 |

548,3 |

198,5 |

78,3 |

237,2 |

|

Nov-1913 |

93,0 |

523,4 |

197,2 |

75,9 |

236,7 |

|

Dec-1913 |

93,7 |

496,4 |

195,1 |

78,8 |

238,4 |

|

Jan-1914 |

93,5 |

526,7 |

199,8 |

82,9 |

253,7 |

|

Feb-1914 |

94,0 |

498,4 |

203,6 |

82,3 |

258,1 |

|

Mar-1914 |

90,8 |

491 |

201,4 |

82,4 |

253,6 |

|

April-1914 |

91,5 |

464,3 |

200,7 |

79,1 |

247,4 |

|

May-1914 |

91,0 |

446,3 |

199,1 |

81,6 |

242,2 |

|

June-1914 |

91,5 |

453,8 |

198,4 |

80,7 |

238,4 |

|

July-1914 |

91,3 |

406,8 |

83,7 |

251,2 |

Таблица 2

Помесячные значения изменений биржевых индексов Хельсинки, Санкт-Петербурга, Лондона, Нью-Йорка и Берлина, посчитанные по отклонениям от трендов (январь 1913 – июль 1914 г.)

|

Helsinki |

SPb |

London |

NY |

Berlin |

|

|

Jan-1913 |

-0,1 |

20,8 |

3,7 |

-4,2 |

9,3 |

|

Feb-1913 |

1,3 |

11,4 |

-0,1 |

-3,4 |

-1,6 |

|

Mar-1913 |

-2,2 |

-1,5 |

-2,1 |

0,6 |

-2,1 |

|

April-1913 |

-0,1 |

-15,2 |

2,8 |

-2,4 |

-1,5 |

|

May-1913 |

-0,6 |

13,7 |

-1,6 |

-0,2 |

-1,7 |

|

June-1913 |

-0,3 |

-48,3 |

-7,5 |

-3,5 |

-6,9 |

|

July-1913 |

-0,1 |

-20,1 |

0,3 |

3,6 |

2,0 |

|

Aug-1913 |

0,0 |

41,7 |

3,0 |

3,3 |

1,9 |

|

Sept-1913 |

0,5 |

6,5 |

-0,3 |

-1,4 |

0,6 |

|

Oct-1913 |

0,3 |

-25,0 |

-4,3 |

-2,1 |

-4,9 |

|

Nov-1913 |

1,2 |

-24,9 |

-1,3 |

-2,4 |

-0,5 |

|

Dec-1913 |

0,7 |

-27,0 |

-2,1 |

2,8 |

1,7 |

|

Jan-1914 |

-0,1 |

30,3 |

4,7 |

4,1 |

15,3 |

|

Feb-1914 |

0,5 |

-28,3 |

3,8 |

-0,6 |

4,4 |

|

Mar-1914 |

-3,3 |

-7,4 |

-2,3 |

0,1 |

-4,5 |

|

April-1914 |

0,7 |

-26,7 |

-0,7 |

-3,3 |

-6,3 |

|

May-1914 |

-0,4 |

-18,0 |

-1,6 |

2,5 |

-5,2 |

|

June-1914 |

0,5 |

7,5 |

-0,7 |

-0,9 |

-3,8 |

|

July-1914 |

-0,1 |

20,8 |

3,7 |

-4,2 |

9,3 |

Ниже представлена матрица корреляций индексов пяти бирж: Хельсинки, Санкт-Петербурга, Лондона, Нью-Йорка и Берлина.

Таблица 3

Матрица корреляций биржевых индексов Хельсинки, Санкт-Петербурга, Лондона, Нью-Йорка и Берлина по натуральным рядам

|

Хельсинки |

Санкт-Петербург |

Лондон |

Нью-Йорк |

Берлин |

|

|

Хельсинки |

1,00 |

0,14 |

0,10 |

0,19 |

0,40 |

|

Санкт-Петербург |

0,14 |

1,00 |

0,72* |

-0,07 |

0,08 |

|

Лондон |

0,10 |

0,72* |

1,00 |

0,31 |

0,52* |

|

Нью-Йорк |

0,19 |

-0,07 |

0,31 |

1,00 |

0,70* |

|

Берлин |

0,40 |

0,08 |

0,52* |

0,70* |

1,00 |

Отмеченные корреляции значимы на уровне p <0,05, N=18.

Динамические ряды включают 18 месяцев – с января 1913 по июнь 1914 г. Матрица показывает, что в первой строке самая высокая степень корреляции (коэффициент равен 0,40) была между Хельсинки и Бер- лином, следующая по значимости связь (0,19) – между Хельсинки и Нью-Йорком, между биржевыми индексами Хельсинки и Санкт-Петербурга коэффициент корреляции равен всего 0,14. Следует отметить вы- сокую степень корреляции между биржевыми индексами Лондона и Санкт-Петербурга (0,72), Берлина и Нью-Йорка (0,70) и Лондона и Берлина (0,52).

Из расчетов корреляций интересующего нас фондового рынка Финляндии видно, что наиболее тесная связь была между биржами Хельсинки и Берлина (0,40), – что было ожидаемо, учитывая тот факт, что Германия являлась на тот момент главным торговым партнером Финляндии. Впрочем, эту корреляционную связь трудно назвать существенной.

При подсчете степени взаимосвязи отклонений от трендов индексов были получены следующие результаты.

Таблица 4

Матрица корреляций биржевых индексов Хельсинки, Санкт-Петербурга, Лондона, Нью-Йорка и Берлина по отклонениям от трендов

|

Δ Хельсинки |

Δ Санкт-Петербург |

Δ Лондон |

Δ Нью-Йорк |

Δ Берлин |

|

|

ΔХельсинки |

1,00 |

-0,08 |

0,20 |

-0,26 |

0,16 |

|

ΔСанкт- Петербург |

-0,08 |

1,00 |

0,55* |

0,42 |

0,48* |

|

ΔЛондон |

0,20 |

0,55* |

1,00 |

0,40 |

0,74* |

|

ΔНью-Йорк |

-0,26 |

0,42 |

0,40 |

1,00 |

0,59* |

|

ΔБерлин |

0,2 |

0,48* |

0,74* |

0,59* |

1,00 |

Отмеченные корреляции значимы на уровне p <0,05, N=17.

Δ – первые разности, т. е. приращения значений соответствующих показателей. Так, ΔХельсинки означает приращения (первые разницы) значений индекса Хельсинкской биржи от предыдущего месяца к последующему.

Из этой матрицы наиболее заметная положительная взаимосвязь характеризуется коэффициентом корреляции между биржевыми индексами Хельсинки и Лондона (0,20). Стоит отметить, что наиболее значимые коэффициенты корреляции между отклонениями от трендов биржевых индексов Берлина и Лондона (0,74), Берлина и Нью-Йорка (0,59), Лондона и Санкт-Петербурга (0,55). Любопытно то, что, судя по расчетам, европейские биржи, включая Санкт-Петербургскую, и Нью-Йоркская биржа довольно чутко реагируют на отклонения от трендов друг друга; при этом наиболее интегрированной в этом процессе является Берлинская биржа.

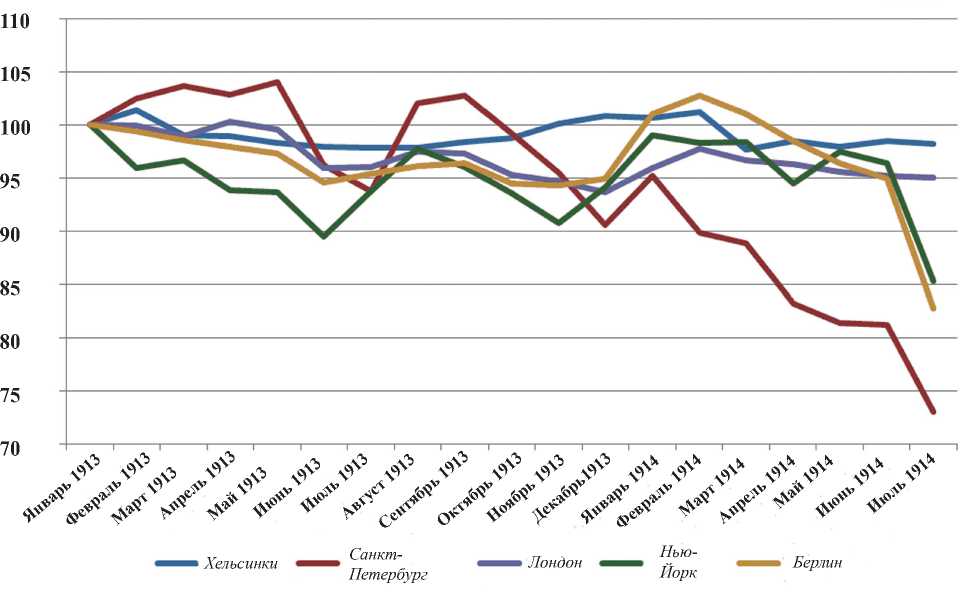

Можно проследить графически динамику движения индексов вышеперечисленных бирж. Для этого было необходимо пересчитать данные индексы, задав значение 100 для каждого из них на январь 1913 г.

Графики рис. 2 показывают, что до марта 1913 г. биржа Хельсинки следует в целом динамике биржи Санкт-Петербурга, а затем, сохраняя общую тенденцию к падению индекса, не повторяет, однако, ни колебаний Нью-Йорка, ни Петербурга. С августа 1913 г. биржевой индекс Хельсинки повторяет общую тенденцию европейских бирж к повышению индекса и продолжает ее вплоть до февраля 1914 г., следуя, скорее, динамике Берлина и Лондона, потому что прочие индексы с января 1914 г. идут на спад. Дальнейшая динамика индекса Хельсинки не отражает общую тенденцию – есть лишь небольшое падение в течение мая и июля 1914 г., тогда как прочие индексы, за исключением некоторых колебаний Нью-Йоркского индекса, резко идут на спад.

Для подтверждения полученных результатов был проведен регрессионный анализ. Это необходимо для уточнения – как факторный признак, т. е. биржевой индекс Берлина, наиболее тесно коррелирующий с индексом Хельсинки, влияет на изменения динамики биржевого индекса Хельсинки.

Рис. 2. Индексы Хельсинки, Санкт-Петербурга, Лондона, Нью-Йорка и Берлина (январь 1913 – июль 1914)

Регрессионный анализ, где биржевой индекс Хельсинки (I(H)) – зависимый признак, а биржевой индекс Берлина (I(B)) – факторный, приводит к следующим результатам:

|

В |

Стд. ошибка В |

t -ста-тисти-ка |

р- уровень |

|

|

Св. член |

82,3 |

5,92 |

13,9 |

0,00000 |

|

I(B) |

0,09 |

0,05 |

1,63 |

0,12 |

R2 = 0,14

I(H)= 82,3 + 0,09 *I(В)

По результатам регрессионного анализа можно сказать, что при изменении индекса Берлина на 1 % индекс Хельсинки меняется в среднем на 0,09 %. В целом влияние Берлинской биржи объясняет колебания индекса Хельсинки на 14 %.

Таким образом, корреляционнорегрессионный анализ дал следующий результат: с учетом долговременных трендов биржа Хельсинки ориентировалась в боль- шей мере на Берлинскую фондовую биржу, а по колебаниям индекса можно отметить наиболее заметную положительную связь с курсовой динамикой Лондонской биржи. В этой связи подчеркнем, что именно Германия и Великобритания были основными торговыми партнерами Финляндии в рассматриваемое время. В интересующий нас период среди стран – импортеров Финляндии первые три места занимали Германия, Россия и Великобритания. Что касается экспорта Финляндии, то здесь ведущую роль играли те же страны, но в ином порядке по значимости – Россия, Великобритания, Германия [15]. Однако в обоих случаях выявленные зависимости не являются статистически значимыми.

Для дальнейшего исследования факторов, влиявших на динамику индекса фондовой биржи Хельсинки, необходимо обратиться к анализу степени влияния фундаментальных факторов, связанных с текущей экономической конъюнктурой, на динамику биржевого индекса Хельсинки.

Анализ связи биржевого индекса Хельсинки с факторами экономического развития Великого княжества Финляндского

Анализ факторов, влиявших на динамику биржевого индекса фондового рынка Финляндии в канун Первой мировой войны, не может не включать в себя факторы экономической конъюнктуры Финляндии. Для получения временных рядов данных факторов мы обратились к экономической статистике, выявленной нами в Национальной библиотеке Финляндии.

К сожалению, в ежегодных статистических сборниках сложно найти помесячную статистику, которая необходима для нашего исследования, по причине достаточно короткого интервала времени, рассмотренного в данной работе.

В итоге были найдены следующие источники, предоставляющие необходимые данные:

Annuaire Statistique de Finlande (за 1915 и 1916 гг.) [4].

Bank of Finland. Monthly Bulletin 1921– 1922 (№ 1) [6].

Оба статистических сборника в основном предоставляют информацию за годы, выходящие за рамки 1912–1917 гг., однако в некоторых статистических таблицах для сравнения печатались данные, характеризующие рассмотренный нами период.

В ежегоднике Annuaire Statistique de Finlande есть таблица Chemins de fer de l’Etat en 1913–1914, в которой даются помесячные данные о грузоперевозках [5].

Однако основной массив данных предоставлен материалами статистического сборника Bank of Finland. Monthly Bulletin. В его первом выпуске за 1921–1922 гг. во многих таблицах (Home loans granted by the Finnish joint Stock Banks; Home deposits in the Finnish joint Stock Banks; Bankruptcies and Bills protested; Value of Finland’s imports and exports; Goods traffic on State railways; State railways revenue, regular expenditure and traffic profits) есть помесячные данные за 1913 г. [4].

В результате для анализа были отобраны следующие факторы, отраженные в табл. 5:

– вклады в банки (в млн марок, HD в табл. 5)

– банковские ссуды (в млн марок, HL в табл. 5)

– банкротства (в шт., B в табл. 5)

– импорт (в млн марок, Imp в табл. 5)

– экспорт (в млн марок, Exp в табл. 5)

– перевозка грузов (в марках, Tr в табл. 5)

– доходы железных дорог (в млн марок, RR в табл. 5)

Все данные ограничены 1913 г. и являются помесячными.

Для анализа их взаимодействия с биржевым индексом Хельсинки (IH в табл. 5) мы снова обратимся к корреляционному анализу, который проводился по отклонениям от трендов, поскольку один год -слишком короткий отрезок времени, чтобы получить репрезентативные результаты корреляции по натуральным рядам. Также в корреляционный анализ был включен биржевой индекс Берлина (IB в табл.), как наиболее тесно коррелирующий с индексом Хельсинки, для проверки возможности его включения в последующий регрессионный анализ.

Таблица 5

Помесячные статистические данные факторов экономической конъюнктуры, индекс Хельсинки и индекс Берлина

|

IH |

HD |

HL |

B |

Imp |

Exp |

RR |

Tr |

|

|

Jan-1913 |

92,9 |

57,9 |

290,2 |

67,0 |

29,9 |

13,0 |

4,3 |

2501836 |

|

Feb-1913 |

94,1 |

54,8 |

292,1 |

62,0 |

26,6 |

14,2 |

4,2 |

2809697 |

|

Mar-1913 |

92,0 |

56,8 |

294,7 |

62,0 |

30,0 |

13,6 |

4,9 |

2848493 |

|

April-1913 |

91,9 |

54,3 |

298,1 |

75,0 |

32,3 |

17,3 |

4,6 |

2801803 |

|

May-1913 |

91,3 |

55,8 |

301,4 |

70,0 |

52,6 |

36,6 |

5,2 |

2825449 |

|

June-1913 |

91,0 |

55,6 |

297,1 |

53,0 |

43,0 |

49,1 |

5,9 |

2682019 |

|

July-1913 |

90,9 |

55,7 |

289,0 |

51,0 |

43,5 |

56,6 |

5,7 |

2848877 |

|

Aug-1913 |

90,9 |

57,7 |

281,3 |

62,0 |

40,3 |

52,1 |

5,5 |

2662467 |

|

Sept-1913 |

91,4 |

57,9 |

278,4 |

62,0 |

51,8 |

50,3 |

5,3 |

2878832 |

|

Oct-1913 |

91,7 |

59,7 |

278,1 |

66,0 |

61,4 |

42,9 |

4,7 |

2855630 |

|

Nov-1913 |

93,0 |

58,1 |

275,9 |

69,0 |

48,4 |

32,3 |

4,0 |

2377158 |

|

Dec-1913 |

93,6 |

54,6 |

274,1 |

63,0 |

35,6 |

26,8 |

4,3 |

2393309 |

При анализе взаимосвязи по отклонениям от трендов были получены следующие результаты.

Таблица 6

Матрица корреляций факторов экономической конъюнктуры, биржевого индекса Хельсинки и биржевого индекса Берлина по отклонениям от трендов

|

ΔIH |

ΔRR |

ΔExp |

ΔImp |

ΔHD |

ΔTr |

ΔHL |

ΔB |

ΔIB |

|

|

ΔIH |

1,00 |

0,21 |

-0,41 |

-0,12 |

0,21 |

0,01 |

-0,05 |

-0,28 |

0,14 |

|

ΔR |

0,21 |

1,00 |

0,64 |

0,10 |

0,17 |

0,22 |

0,22 |

-0,63 |

-0,27 |

|

ΔExp |

-0,41 |

0,64 |

1,00 |

0,43 |

0,16 |

0,30 |

0,16 |

-0,48 |

-0,28 |

|

ΔImp |

-0,12 |

0,10 |

0,43 |

1,00 |

0,57 |

0,44 |

0,38 |

0,17 |

-0,09 |

|

ΔHD |

0,21 |

0,17 |

0,16 |

0,57 |

1,00 |

-0,08 |

-0,18 |

0,13 |

-0,17 |

|

ΔTr |

0,01 |

0,22 |

0,30 |

0,44 |

-0,08 |

1,00 |

0,18 |

-0,22 |

0,13 |

|

ΔHL |

-0,05 |

0,22 |

0,16 |

0,38 |

-0,18 |

0,18 |

1,00 |

0,06 |

-0,36 |

|

ΔB |

-0,28 |

-0,63 |

-0,48 |

0,17 |

0,13 |

-0,22 |

0,06 |

1,00 |

0,41 |

|

ΔIB |

0,14 |

-0,27 |

-0,28 |

-0,09 |

-0,17 |

0,13 |

-0,36 |

0,41 |

1,00 |

Из матрицы корреляций видно, что наиболее высокая положительная корреляция у биржевого индекса Хельсинки с доходом железных дорог и банковскими вкладами. Эти два показателя и биржевой индекс Берлина были взяты в качестве факторных признаков в регрессионной модели, объясняющей динамику биржевого индекса Хельсинки. Эта модель дала следующие результаты:

R2 = 0,13

k(M) = 0,12+0,45 A (RR) + 0,09 k(HD) + 0,07 h(B), где IH - индекс фондовой биржи Хельсинки;

RR - доход железных дорог;

HD -вклады в банки Финляндии;

IB - индекс Берлинской фондовой биржи.

По результатам регрессионного анализа можно отметить, что в целом влияние трех факторов: индекса Берлинской биржи, а также показателей внутренней экономической конъюнктуры – доходов железных дорог и банковских вкладов – объясняет колебания индекса Хельсинки всего на 13 %. При этом статистическая значимость построенной модели оказалась весьма низкой.

Проведенный корреляционно-регрессионный анализ показал, что индекс фондовой биржи Хельсинки в определенной степени реагировал на колебания показателей экономического развития Финляндии. На этом основании можно утверждать, что в рассматриваемый период становления и с учетом сравнительно малого объема торгов, фондовая биржа Хельсинки перед Первой мировой войной еще слабо отражала динамику реального сектора экономики Финляндии.

***

В целом, как показало данное исследование, процесс автономизации Финляндии в финансовой сфере к Первой мировой войне зашел настолько далеко, что заметных связей фондовых рынков Санкт-Петербурга и Хельсинки не наблюдалось. Впрочем, это можно частично объяснить существенной разницей в структуре и методике построения соответствующих биржевых индексов. Тем не менее корреляция индекса фондовой биржи Хельсинки с фондовой биржей Нью-Йорка оказалась выше, хотя индексы Нью-Йорка и Санкт-Петербурга схожи по методике построения. Не следует абстрагироваться и от того факта, что ценные бумаги финляндских компаний не включались в котировочный лист Санкт-Петербургской биржи, а российские ценные бумаги не торговались на бирже Хельсинки. В то же время ценные бумаги Финляндии уже с 1860-х гг. котировались на крупных фондовых биржах Европы (во Франкфурте-на-Майне и Лондоне). Неудивительно, что выявились (хотя и не очень значимые) связи индекса Хельсинки с индексами Берлина и Лондона, что можно трактовать как отражение существовавших тогда торговых отноше- ний Финляндии с Германией и Великобританией.

Отметим в этой связи, что недавно вышел фундаментальный труд, подготовленный финскими историками и экономистами об истории финляндского центрального банка [9]. Авторы построили, в частности, корреляцию между вексельными курсами банка Финляндии и банков России, Франции, Германии и Великобритании. Если коэффициент корреляции Финляндии и Германии равен 0,50, а Финляндии и Великобритании – 0,45, то коэффициент корреляции Финляндии и России равен 0,07 [9, c. 323]. Мы видим, что вексельные курсы Финляндии и России также слабо коррелируют. Таким образом, отмеченная тенденция характерна не только для процессов, протекавших на фондовом рынке, но и в сфере деятельности банков. Можно заключить, что в целом финансовая система Финляндии на начало XX в. была не столько связана с Российской империей, сколько ориентирована на Европу.

События 1917 г. способствовали созданию независимого финляндского государства. С того времени фондовый рынок Финляндии находился уже в поле влияния других факторов.

Список литературы Факторы динамики индекса хельсинкской биржи накануне Первой мировой войны

- Анисимова Д. В. Неизвестная фондовая биржа Российской империи? О заключительном этапе экономической автономизации Великого княжества Финляндского/Д. В. Анисимова//Экономическая история. -2011. -№ 1. С. 48-60.

- Бородкин Л. И. Структура и динамика биржевого индекса дореволюционной России: анализ рынка акций ведущих промышленных компаний/Л. И. Бородкин, Г. Е. Перельман//Экономическая история: ежегодник-2006. -М., 2006.

- Перельман Г. Е. Сравнительное исследование курсовой динамики бумаг промышленных компаний на Лондонской и С.-Петербургской биржах в конце XIX -начале XX в./Г. Е. Перельман//Экономическая история: ежегодник. 2009/отв. ред. Л. И. Бородкин, Ю. А. Петров. -М., 2009. -С. 80-81.

- Annuaire Statistique de Finlande. Douzieme annee 1914. Bureau Central de Statistique de Finlande -Helsinki: Suomen Senaatin Kikjapaino, 1915; Annuaire Statistique de Finlande. Treizieme annee 1915. Bureau Central de Statistique de Finlande -Helsinki: Suomen Senaatin Kikjapaino, 1916; Annuaire Statistique de Finlande. Quatorzieme annee 1916. Bureau Central de Statistique de Finlande -Helsinki: Suomen Senaatin Kikjapaino, 1917.1.

- Annuaire Statistique de Finlande. Treizieme annee 1915. Bureau Central de Statistique de Finlande -Helsinki: Suomen Senaatin Kikjapaino, 1916. -P. 268.3.

- Bank of Finland. Monthly Bulletin 1921-1922. -Helsingfors: Finnish Library society’s printing works, 1932.2.

- Bank of Finland. Monthly Bulletin 1921-1922. -Helsingfors: Finnish Library society’s printing works, 1932. -P. 4-5, 7,15-16.4.

- Kock G. Pörssilistautumiset ja listoilta poistumiset (Listing to and delistings from the Stock Exchange). -Electronic data. -Mode access: http://www.porssitieto.fi/listautumiset.html.

- Kuustera A., Tarkka J. Bank of Finland 200 years. V. 1. Helsinki, 2011. -Р. 323.

- Mercator. 1912-1914. (еженед. период. изд. «Деловая жизнь Финляндии»)

- Nyberg P., Vaihekoski M. A new value-weighted total return index for the finnish stock market//Research in International Business and Finance, 2010. -Vol. 24, №. 3.

- Poutvaara P. Pörssikurssien kehitys Suomessa 1896-1929: Uudet indeksisarjat ja niiden tulkinta. (A new stock index for Helsinki Stock Exchange and time before it for years 1896-1929). Bank of Finland, Discussion paper 25/1996.

- Ritschl A., Uebele M. Stock Markets and Business Cycle Comovement in Germany before World War I: Evidence from Spectral Analysis. Deutsche Forschungsgemeinschaft, Discussion paper 2005. -P. 7-8.

- The First 120 Years of the Dow Jones [Electronic resource]. -Electronic data. -Quasimodos.com, cop. 2003. -Mode access: http://www.quasimodos.com/info/dowhistory.html

- The Road to Prosperity/ed. Jari Ojala. -Helsinki: Gummerus Oy, 2006. -P. 145.