Факторы формирования цены жилищного ипотечного кредита

Автор: Сураева-королева А.В.

Журнал: Инженерные технологии и системы @vestnik-mrsu

Рубрика: Организация, управление и экономика в строительстве

Статья в выпуске: 4, 2008 года.

Бесплатный доступ

В статье рассматриваются вопросы, связанные с ценой ипотечного кредита, в качестве которой выступают не только процентная ставка, но и ряд дополнительных платежей заемщика. Автор классифицирует факторы, влияющие на цену кредита, на факторы спроса (доходы населения, количество домохозяйств, инфляция) и факторы предложения.

Короткий адрес: https://sciup.org/14719137

IDR: 14719137

Текст научной статьи Факторы формирования цены жилищного ипотечного кредита

В статье рассматриваются вопросы, связанные с ценой ипотечного кредита, в качестве которой выступают не только процентная ставка, но и ряд дополнительных платежей заемщика. Автор классифицирует факторы, влияющие на цену кредита, на факторы спроса (доходы населения, количество домохозяйств, инфляция) и факторы предложения.

Под ценой любого кредита мы всегда подразумеваем процентную ставку за пользование кредитными или заемными ресурсами. Особенностями ипотечного кредита являются его долгосрочность, надежность обеспечения и значительный объем (в классическом варианте — до 70 % стоимости недвижимости). Эти особенности явились причиной возникновения дополнительных расходов при оформлении ипотечного кредита.

Процент — одна из наиболее важных и в то же время трудных для понимания (прежде всего из-за многообразия проявлений) категория рыночного хозяйства; экономическая реализация собственности на деньги в виде получения дохода от владения деньгами как таковыми без окончательной их затраты и превращения в какие-то иные, реальные ценности. Это возможно лишь при временной переуступке собственности на деньги (передаче их во временное пользование другому субъекту). Процент за кредит фиксирует отношения кредитора и заемщика. Каждого субъекта этих отношений (будь то кредитор либо заемщик) в ссуде интересует потребительная стоимость ссужаемой вещи. Оплачивая ее, заемщик выражает данную потребительную стоимость денежным эквивалентом — ценой, равно как кредитор в виде процента получает денежный эквивалент отчуждаемой собственности. Адекватная цена любого, а не только ипотечного кредита со стороны заемщиков обеспечивает максимальное удовлетворение их потребностей, а со стороны кредитора максимизирует его прибыль.

Цена любого товара, в том числе и денег, складывается под воздействием различных факторов:

— экономических;

— политических;

— социальных;

— психологических.

Являясь экономической категорией, цена жилищного ипотечного кредита складывается под воздействием прежде всего рыночных факторов:

— факторов спроса;

— факторов предложения.

Прежде чем рассмотреть их состав, необходимо заметить, что мы имеем дело с функциональными, а не причинно-следственными связями, т. е. однозначной фиксации следствия и причины в формировании цены нет и быть не может. Цена выступает как результат (функция) взаимодействия сил спроса и предложения (аргумент функции), способна сама выступать в роли фактора (аргумента), определяющего спрос (предложение) как функцию.

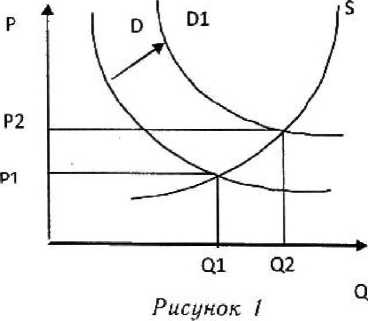

На рис. I показано изменение цены вследствие изменения объема спроса.

График изменения величины спроса

В результате воздействия неценовых факторов произошло увеличение объема спроса от положения D к положению Ш. Следствием такого изменения стал рост цен, а в нашей ситуации — рост процентных ставок. Неценовыми факторами являются:

-

— изменение вкусов потребителей;

-

— изменение числа потребителей;

-

— изменение доходов покупателей;

-

— изменение цен на сопряженные товары;

-

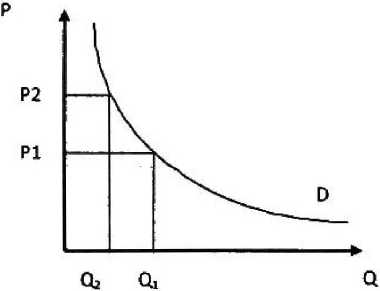

— изменения в ожиданиях потребителей. Изменение спроса в результате изменения

цены показано на рис. 2.

Рисунок 2

График изменения спроса в результате изменения цены

Оперируя такими экономическими категориями, как спрос и предложение, попробуем дать им определение. Спросом на экономическое благо, каким, несомненно, является кредит, называется готовность, т. е. желание и способность потребителей купить его (взять и вернуть кредит) в том или ином количестве по той или иной цене (оплатить тот или иной процент) за определенный период времени. Таким образом, спрос на ипотечные кредиты определяется как психологическими факторами (например, способностью жить в долг), так и экономическими: уровнем дохода, инфляционными ожиданиями потенциальных заемщиков, а также альтернативной ценностью (стоимостью) для них денежных ресурсов из других источников.

В свою очередь предложение экономического блага (кредита) есть готовность, т. е. желание и способность продавцов (кредиторов) продать (выдать) его в том или ином количестве по той или иной цене за определенный период времени. Таким образом, предложение ипотечных кредитов зависит как от психологических факторов, например, от готовности банков (кредиторов) кредитовать физических лиц под залог жилой недвижимости, так и от экономических факторов.

Предложение жилищного ипотечного кредита определяется ценой привлеченных денежных средств, величиной дохода от альтернативных способов размещения временно свободных денежных средств, существующими моделями ипотечного жилищного кредитования (в рамках моделей — применяемыми инструментами ипотечного кредитования); государственной политикой; налогообложением и субсидированием ипотечных операций банка, процентной политикой государства.

Факторы спроса

Величина доходов населения. Величина доходов населения является важнейшим фактором, определяющим готовность домохозяйств (семей) воспользоваться ипотечным кредитом. В отношении влияния этого фактора все достаточно просто: чем выше доходы, тем выше готовность взять и вернуть кредит. Но это одна сторона медали. Дело в том, что в экономической теории доход домохозяйств распадается на две составляющие:

-

— текущее потребление;

-

— сбережения.

Доход (/) = потребление (С) + сбережения

(S).

С одной стороны, имеющиеся сбережения повышают кредитоспособность потенциального заемщика, которая выявляется на этапе предварительного андеррайтинга. С другой стороны, при наличии в экономике весьма ощутимого фактора сбережений идеальной с точки зрения соответствия состоянию общего экономического равновесия будет ситуация, когда все сбережения полностью аккумулируются и мобилизуются существующими финансовыми институтами, а затем направляются на инвестирование. Поэтому в ситуации роста доходов населения этот фактор превращается в фактор предложения.

Политика привлечения свободных денежных ресурсов должна реализоваться не только на уровне кредитора, но и на уровне общегосударственной политики. Ее основу должна составлять гарантия всем экономическим субъектам накопительного процесса —- получение прибыли. Мировой опыт показывает, что правильно проводимая политика в области сбережений, помимо увеличения инвестиционных средств, непосредственно способству- ет как обшей стабилизации, так и снижению процентной ставки по кредитам вследствие увеличения объемов кредитования.

Если рассматривать эту ситуацию на мик-риэкинимическом уровне, то можно сказать, что андеррайтинг может выявить потенциальную возможность заемщика накопить недостающую сумму для первоначального взноса (накопительный андеррайтинг).

Важным дополнением к характеристике этого фактора будет то, что уровень доходов, которые семья способна направить на погашение ипотечного кредита, в значительной мере зависит от субсидирования застройщиков и льгот по налогу на доходы физических лиц, определяемых государством.

Количество домохозяйств увеличивает спрос на ипотечные кредиты, что при прочих равных условиях ведет к повышению процентной ставки. Это происходит по следующим причинам:

-

1) в короткие сроки невозможно обеспечить быстрый прирост жилищного фонда;

-

2) скопление в том или ином регионе миг-рированного населения.

Все это создает дополнительный спрос на жилье, а значит, и производный от него спрос на ипотечные кредиты.

Воздействие инфляции на цену кредитных ресурсов, как правило, приводит к ее росту. Особенное значение во влиянии инфляции на цену ипотечного кредита имеет то, в какой сфере зарождается рост цен. Например, повышение цен на конечную продукцию (для нас это недвижимость) вызывает увеличение издержек производства. В результате предприятия оказываются не в состоянии за счет собственных средств оплачивать приобретение сырья, оборудования и т. д. и вынуждены обращаться в банк за кредитом. Ограниченность свободных ресурсов в банке, с одной стороны, обусловливает развитие кредитных отношений, с другой — способствует увеличению цены кредита. Процентные ставки за пользование кредитом возрастают. Приобретаемые за счет подорожавшего кредита ресурсы приводят к увеличению себестоимости продукции.

Таким образом, высокие темпы роста цен на готовую продукцию способствуют поддержанию постоянного спроса на кредитные ресурсы, а следовательно, и высокой цены на кредит. Растущие процентные ставки кредитования предприятий выступают альтернативными ценами размещения кредитных ресурсов, создавая для банков тенденцию к росту ПрОЦспТНЫХ CTSBOK ПО ИПОТСЧПыЕМ КрСДИТЗМ.

Факторы предложения

Факторы предложения, оказывающие влияние на формирование цены ипотечного жилищного кредита, можно классифицировать следующим образом:

-

— внешние факторы (формируются в рамках общеэкономической ситуации);

-

— внутренние факторы (формируются в рамках кредитора).

Ставка рефинансирования Центрального банка Российской Федерации играет важную роль в формировании цены кредита со стороны предложения. Это влияние выражается в прямом государственном воздействии, направленном на регулирование макроэкономических процессов (реализация политики дорогих и дешевых денег) и отражается на величине альтернативной стоимости размещения денежных ресурсов.

Процентная политика, проводимая государством, оказывает непосредственное влияние на то, какая модель ипотечного жилищного кредитования начинает формироваться. Все существующие модели можно разделить на следующие группы:

-

1) усеченно-открытая;

-

2) расширенно-открытая;

-

3) сбалансированно-автономная.

Первая модель замыкается в рамках первичного рынка закладных. Использование закладных, полученных кредитором, не идет дальше употребления их в качестве обеспечения части привлекаемых внешне финансовых ресурсов. Такое положение позволяет говорить о том, что в этой модели наблюдается прямая зависимость процентных ставок по ипотечным ссудам от общего состояния финансово-кредитного рынка в стране. Эта зависимость может оказывать существенное влияние на масштабы и активность банков по ипотечному кредитованию в отдельные благоприятные и неблагоприятные периоды. Отличием этой модели от «расширенно-открытой» является то, что в ней действует минимальное число специализированных агентов. Применение такой модели продиктовано неразвитостью финансово-кредитного рынка, рынка ценных бумаг и прочих специализированных рынков.

В «расширенно-открытой» модели основной приток кредитных ресурсов в систему ипотечного кредитования поступает си специализированного, вторичного рынка ценных бумаг, обеспеченных закладными на недвижимость. Реализация подобной модели может быть обеспечена лишь при условии создания расширенной инфраструктуры такого рынка.

Будучи открытой и ориентированной на получение кредитных ресурсов со свободного рынка капиталов, данная модель очень сильно подвержена существенному влиянию общего состояния финансово-кредитного рынка. Поэтому такие модели могут применяться только в странах с очень устойчивой экономикой.

Попробуем составить сравнительную оценку воздествия отдельных факторов при реализации «расширенно-открытой модели».

Из приведенных данных видно, что цена ипотечного кредита в России может составлять от 13 до 24 %. Для заемщика подобная цена кредитных ресурсов может быть слишком высокой, причем помимо высокой цены на него ложится бремя возврата подобного кредита.

Ключевым отличительным признаком «сбалансированно-автономной» модели (системы стройсбережений) является сберегательноссудный принцип ее функционирования. При таком принципе совокупный портфель кредитных ресурсов не заимствуется на рынке капиталов, а целенаправленно формируется за счет привлечения сбережений будущих заемщиков. При реализации подобной модели у ипотечного банка уже не стоит вопрос, где и по какой цене найти кредитные ресурсы. Необходимо лишь установить разумную маржу за услуги. Ставки дохода по вкладам стройсбережений и ставки процентов за пользование кредитом могут быть установлены на произвольном уровне самим кредитором. Таким образом, модель становится независимой не только от колебаний рыночной цены заемных ресурсов, но и от общего уровня этой цены вообще.

Поступила 16. f 0.08.

К внешним факторам можно отнести:

-

— инструменты ипотечного кредитования;

-

— риски, которые принимает на себя кредитор (риск процентной ставки, кредитный риск, риск досрочного погашения платежа).

Помимо вышеперечисленных рыночных факторов, которые оказывают прямое влияние на процесс формирования цены жилищного ипотечного кредита, можно выделить административные факторы (факторы в руках различных уровней власти). От них в наибольшей степени зависит степень развития кредитной и налоговой систем, в свою очередь выступающих косвенными факторами формирования цены ипотечного кредита.

Наряду с прямыми затратами, связанными с оплатой процентов за кредит и возвратом основной суммы долга, заемщик несет накладные расходы. Очевидно, что за сложные операции, которые требуют аналитических навыков и знаний экспертов, будут взиматься премии. Такие выплаты непосредственно могут не включаться в назначенную ставку процента, но все же внесут свой вклад в цену кредита с точки зрения заемщика. К таким расходам необходимо отнести:

-

— расходы, связанные с государственной регистрацией залога (ипотеки) приобретаемого жилого помещения;

-

— расходы, связанные с оценкой недвижимого имущества независимыми оценщиками, для определения ее рыночной (залоговой) стоимости;

-

— расходы, связанные со страхованием недвижимости, жизни и трудоспособности заемщика;

-

— прочие расходы (нотариальные расходы, риелторская комиссия и др.).

В итоге накладные расходы могут привести к значительному увеличению (до 5—10 % стоимости жилья) конечной цены ипотечного кредита.

На наш взгляд, для массового развития рынка ипотечного кредитования в России необходим государственный контроль, прежде всего за накладными расходами при оформлении сделок, а также стимулирование первичных кредиторов к снижению процентной ставки.