Факторы формирования финансовых результатов и особенности распределительной политики российских корпораций химической отрасли

Автор: Малышев М.К.

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Территориальные финансы

Статья в выпуске: 1 т.28, 2024 года.

Бесплатный доступ

В существующих условиях рыночной экономики важную роль в развитии местных сообществ и реализации значимых социально ориентированных инициатив играют крупные корпорации. Следование ESG-принципам для крупного бизнеса становится современной тенденцией, предназначенной для повышения имиджа компаний в различных рейтингах корпоративной социальной ответственности, и способствует пониманию непосредственной роли крупных корпораций в достижении целей экономико-общественного развития. Результаты исследования свидетельствуют об увеличении среднегодовой выручки производителей минеральных удобрений от 2,2 до 4 раз за счет одновременного удорожания стоимости минеральных удобрений, а также падения курса рубля. Средняя себестоимость производства варьировала от 49,4 до 58,9% и имела тенденцию к сокращению. Анализ распределительной политики компаний за 2008-2022 гг. показал увеличение размера дивидендных выплат: у ПАО «ФосАгро» - в 5,8 раза до 59,8 млрд руб.; у ПАО «Акрон» - в 3,4 раза до 10,5 млрд руб.; у ПАО «Дорогобуж» - в 32,2 раза до 11,9 млрд руб. Средняя доля дивидендов в чистой прибыли компаний росла и варьировала от 8,8 до 166,2%. Также стоит отметить лидерство ПАО «ФосАгро» в корпоративной благотворительности: за 2008-2022 гг. холдинг направил 31,9 млрд руб., или 5,15% от чистой прибыли, на социальные инвестиции. В свою очередь расходы ПАО «Акрон» (12 млрд руб.) и ПАО «Дорогобуж» (0,7 млрд руб.) были существенно меньше и составляли 3,81 и 0,82% от объема чистой прибыли соответственно. Новизна исследования заключается в определении особенностей распределительной политики корпораций, производящих минеральные удобрения, за период от мирового финансового кризиса до начала специальной военной операции и последовавшего за ним санкционного давления на Россию. Результаты исследования могут быть полезны участникам образовательного процесса, органам власти, а также всем лицам, проявляющим интерес к распределительной политике корпораций.

Финансовые результаты, химическая промышленность, минеральные удобрения, социальная ответственность бизнеса, корпоративная благотворительность, дивидендная политика

Короткий адрес: https://sciup.org/147243349

IDR: 147243349 | УДК: 336.012 | DOI: 10.15838/ptd.2024.1.129.6

Factors promoting formation of financial results and features of distribution policy of Russian chemical industry corporations

In the current conditions of market economy, large corporations play an important role in the development of local communities and realization of signifi cant socially oriented initiatives. Following ESG principles for large businesses is becoming a modern trend designed to improve the image of companies in various corporate social responsibility ratings, and contributes to understanding the direct role of large corporations in achieving economic and social development goals. The research results indicate an increase in the average annual revenue of mineral fertilizer producers from 2.2 to 4 times due to the simultaneous increase in the cost of mineral fertilizers, as well as the fall in the ruble exchange rate. The average production cost varied from 49.4 to 58.9% and tended to decrease. Analysis of the distribution policy of the companies for 2008-2022 shows an increase in dividend payments: at PJSC PhosAgro - 5.8 times to 59.8 billion rubles; at Acron -3.4 times to 10.5 billion rubles; at Dorogobuzh - 32.2 times to 11.9 billion rubles. The average share of dividends in the companies’ net profi t grew and ranged from 8.8% to 166.2%. It is also worth noting PhosAgro’s leadership in corporate philanthropy: over 2008-2022, the holding company spent 31.9 billion rubles, or 5.15% of net profi t, on social investments. Acron (12 billion rubles) and Dorogobuzh (0.7 billion rubles) spent signifi cantly less and accounted for 3.81% and 0.82% of net profi t, respectively. The novelty of the study lies in determining the features of distribution policy of corporations producing mineral fertilizers during the period from the global fi nancial crisis to the beginning of the special military operation and the subsequent sanctions pressure on Russia. The research results may be useful for participants of the educational process, authorities, and all persons interested in the distribution policy of corporations.

Текст научной статьи Факторы формирования финансовых результатов и особенности распределительной политики российских корпораций химической отрасли

В условиях капиталистической рыночной экономики значимая роль в социально-эконмическом развитии отдается крупному бизнесу. Помимо производства продукции, генерирования рабочих мест, налоговых отчислений и заботы об экологии корпорации все более активно вовлекаются в развитие местных сообществ и территорий базирования. Стоит сказать, что санкционное давление недружественных стран на российскую экономику, компании и отдельных лиц в первую очередь проявляется в запрете на осуществление торговли, то есть на экспортноимпортные операции. В случае, если российская продукция не попала под прямые ограничения, могут возникать сложности при оплате или перевозке продукции.

Российская Федерация является одним из мировых лидеров в производстве минераль- ных удобрений и ведущим экспортером в этой сфере. В финансовой структуре экспорта химической продукции России удобрения занимают первое место (44,1%, или 64,2 млрд долл. за 2013–2020 гг.). Мировой энергетический кризис 2022 года, спровоцированный санкциями против российских энергетических компаний, привел к немыслимому удорожанию стоимости газа в Европе (рис. 1). Так, к концу лета 2022 года стоимость газа для европейских потребителей достигала 2531 евро за 1 тыс. кубометров, что в 2,8 раза больше, чем в начале 2022 года (893 евро) и в 12,1 раза дороже, чем в январе 2021 года (209 евро). В связи с этим деятельность всех предприятий Европейского союза, базирующаяся на активном использовании газа, стала убыточной. Среди таких видов деятельности особенно «газозатратным» является производство минеральных удобрений.

Рис. 1. Динамика стоимости газа TTF в Европе за январь 2021 года – апрель 2023 года, евро за 1 тыс. куб. м

Составлено по: Цена природного газа TTF в Европе за 1000 куб. м по годам и месяцам. URL: https://infotables.ru/statistika/95-tseny-tarify/1326-tsena-na-gaz-tablitsa

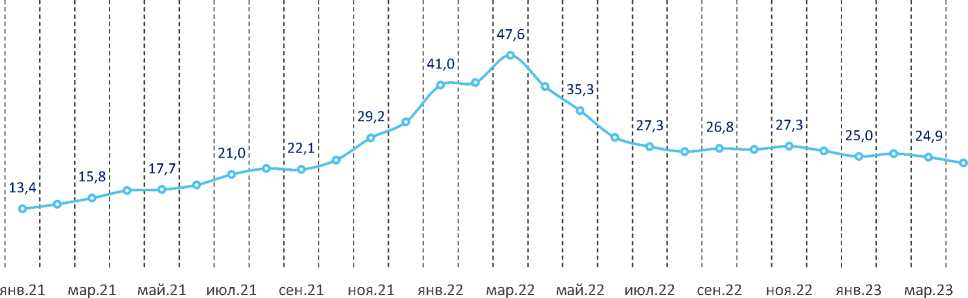

Рис. 2. Динамика средней стоимости минеральных удобрений* в России за январь 2021 года – апрель 2023 года, тыс. руб. за 1 т

* Для расчета средней стоимости были взяты азофоска, аммиак, аммофос, хлорид калия, нитрат аммония, нитроаммофоска, сульфат аммония и мочевина.

Составлено по: Средние цены на удобрения по всем каналам реализации по месяцам.

К концу первого квартала 2022 года средняя стоимость минеральных удобрений в России выросла до 47,6 тыс. руб. за 1 т, что на 45,1% больше цены конца 2021 года и в 3,6 раза – января 2021 года. Отметим, что самый значительный рост продемонстрировала цена на аммиак (+26,5 раз за январь 2021 года – март 2022 года) по причине наибольшей зависимости от ценообразования на газ1 (рис. 2).

В конце марта 2022 года Управление по контролю за иностранными активами Минфина США вывело из-под возможных санкций российские минеральные удобрения, внеся их в список жизненно необходимых продуктов наравне с сельскохозяйственной продукцией, лекарствами и медицинскими изделиями2.

Учитывая вышесказанное, следует отметить, что изучение особенностей распределительной политики крупных российских корпораций, имеющих стратегически важный для мировой экономики и сельского хозяйства экспорт, а также в немалой степени формирующих доходы бюджетной системы, является актуальной исследовательской задачей.

Цель исследования – определить особенности распределительной политики крупных российских корпораций, производящих минеральные удобрения.

Задачи исследования: проанализировать динамку финансовых результатов исследуемых компаний; рассмотреть структуру акционерного капитала, изменения в состояниях ключевых владельцев компаний и курсовой стоимости акций; изучить тенденции социально ориентированных (благотворительных) инвестиций компаний; дать характеристику дивидендной политике компаний.

Гипотеза исследования – в условиях санкционного давления недружественных стран на российскую экономику и крупный бизнес расходы крупных корпораций химической отрасли на дивидендные выплаты и социально ориентированные мероприятия сокращаются.

Объектом исследования выступили крупнейшие производители минеральных удобрений России: ПАО «ФосАгро», ПАО «Акрон» и ПАО «Дорогобуж». Их выбор обусловлен крупной величиной получаемой выручки, наличием подробной финансовой и оперативной отчетности за большой период времени, а также нахождением в регионах со слабо диверсифицированной структурой экономики и сильной зависимостью от бюджетообразующих корпораций. Предмет исследования – финансовые результаты и распределительная политика данных компаний.

Обзор литературыпо исследуемой теме

В российской экономической литературе существует множество исследований, посвященных вопросам развития химической промышленности РФ, в частности производства минеральных удобрений, а также функционирования данной отрасли в условиях санкционных ограничений.

В актуальных публикациях отечественных авторов отмечено, что в РФ рынок минеральных удобрений является одним из самых перспективных с точки зрения развития в ближайшем будущем и включает в себя азотный, фосфорный, калийный и сложный сегмент минеральных удобрений. Несмотря на то, что Россия остается в пятерке крупнейших поставщиков минеральных удобрений на мировой рынок, ее доля постепенно снижается из-за возрастающей конкуренции со стороны Индии и Китая (Сенотрусова и др., 2023). Химическая промышленность РФ осуществляет деятельность с государственной поддержкой и имеет большой потенциал для того, чтобы быть флагманом российской индустрии (Мальсагов, 2022). В текущей геополитической обстановке зависимость от импорта химпрома России становится очевидной. Отечественные производства и технологические мощности не могут обеспечить выпуск товаров в таком количестве, чтобы они могли заменить зарубежную продукцию (Круглова, 2023).

Химическая отрасль России с 2022 года попала под ряд ограничений: экспорт технологий, оборудования и компонентов для производства химических веществ, а также санкции против некоторых крупных российских предприятий (Смагулова, Фетисова, 2023). Ввиду присутствия России в тройке лидеров мировых поставщиков минеральных удобрений страна оказывает значимое влияние на обеспечение глобальной продуктовой безопасности, и экономические ограничения повлияли на рост цен как минеральных удобрений, так и сельскохозяйственной продукции (Зворыкина, Тихонова, 2022). В связи с санкционным противостоянием РФ и коллективного Запада наименее экономически развитые страны Африки сократили импорт зерновых культур, нефти и газа, а также минеральных удобрений из-за удорожания цен на данные товары (Волков, Константинова, 2023).

В сложившихся условиях сегмент производства минеральных удобрений нуждается в дополнительных мерах государственной поддержки как со стороны спроса, так и предложения, необходимо совершенствовать материально-техническую базу (Богачев, Дорофеева, 2022). Согласно проведенной оценке предприятий, производящих минеральные удобрения, наибольшей инвестиционной привлекательностью для вкладчиков в 2022 году обладало ПАО «ФосАгро». Компания сообщила о рекордных инвестициях в модернизацию фондов и наращивании объема производства (Косников, Самойлик, 2023). Общие тенденции к увеличению стоимости минеральных удобрений на внутреннем и внешнем рынках свидетельствуют о сложной ситуации в экономике, у производителей и покупателей химической продукции. Так, цены на минеральные удобрения и аммиак на внутреннем рынке характеризуются ростом, превышающим 100% для ряда позиций (смешанные удобрения). Возросшие цены на аммиак способствовали росту цен на азотные удобрения (Савинков и др., 2022). Некоторые аналитики отмечали, что санкционное давление в 2022 году сильно бьет по объемам российских поставок минеральных удобрений за рубеж, и если ситуация не улучшится, то мир может оказаться на пороге продовольственного кризиса, так как нехватка удобрений в почве может снизить урожайность на 50% (Черкесова и др., 2022). Случившийся продовольственный кризис был вызван глубокими макроэкономическими нарушениями в мировом агропромышленном комплексе, в том числе асимметричной глобализацией, усилением межконфессиональных и региональных конфликтов, замедлением экономического роста, усилением неравенства, деградацией ресурсов для агропроизводства (Дерюгина, 2023).

В публикациях исследователей Вологодского научного центра РАН неоднократ- но затрагивалась тема особенностей развития химической промышленности России, в частности производства минеральных удобрений. Отмечена экспортная ориентированность производства минеральных удобрений – до 70% продукции отправляется за рубеж (Копытова, 2017). Анализ налоговых поступлений от производителей минеральных удобрений в бюджетную систему за 2012–2019 гг. показал среднее увеличение поступлений по налогу на прибыль и НДФЛ, однако некоторые льготы ПАО «Апатит» привели к снижению объема налога на имущество (Малышев, 2021). Определена высокая степень износа основных фондов предприятий химической отрасли Вологодской области (62% на 2011 год). Отмечено, что, несмотря мировой финансовый кризис 2008 года, рентабельность активов предприятий химпрома выросла на 11,5 п. п. до 28,5% за 2006–2011 гг. (Ларионов, 2013).

Зарубежные авторы также не обошли стороной влияние западных санкций на российскую экономику и рынок минеральных удобрений. Директором компании Westgate Resorts Ltd отмечено, что целью санкций США было изменение внешней политики России путем использования политического конфликта между олигархами и Правительством РФ (Siegel, 2022). R. Johnston, говоря о том, что санкции ЕС и США против РФ выходят за рамки энергетических рынков, затрагивают другие секторы российского природно-ресурсного и производственного комплекса, в том числе минеральные удобрения, подчеркнул наращивание торговых взаимосвязей России с Китаем (Johnston, 2022). Коллективом авторов из Китая отмечено, что санкции стран ЕС против РФ привели к дефициту энергоресурсов в Евросоюзе. Сильнее всех пострадали такие отрасли как сельское хозяйство и химическая промышленность (Chen et al., 2023). Исследователи из Катара и Италии пришли к выводу о том, что конфликт между двумя крупнейшими сельскохозяйственными державами (Россией и Украиной) негативно отразился на мировой продовольственной безопасности (Hassen, Bilali, 2022). В статье польских ученых было доказано, что стоимость сырья, необходимого для производства удобрений, играет важную роль в производственных решениях фермеров (Weremczuk, Malitka, 2022). D. Mhlanga и E. Ndhlovu утверждают, что Африка в настоящее время испытывает нехватку продовольствия и энергии, находится под влиянием стремительного роста инфляции и цен на сырьевые товары, что может привести к бедности и голоду среди населения (Mhlanga, Ndhlovu, 2023).

Методы исследования

В ходе исследования применялись табличные и графоаналитические методы сравнения данных, методы экспертных оценок и обобщения, удельно-весовой, динамический и фактологический анализ данных.

При анализе дивидендных выплат на основе рассмотренных исследований (Когденко, 2016; Hartono et al., 2021) был установлен тип распределительной политики в зависимости от объема чистой прибыли, направленной на эти цели: доминирующий тип дивидендной политики либо подчиненный тип дивидендной политики. Различие между ними заключается в том, что в первом случае распределительная политика в большей степени функционирует в интересах акционеров, при этом инвестиционная активность компании низкая, что может снижать ее потенциал к развитию, однако такая политика характерна для устоявшихся на рынке компаний. Во втором случае на первом месте стоят интересы развития и расширения бизнеса, инвестиции в новые технологии и добавленную стоимость. Для компаний второго типа ввиду большего размера нераспределенной чистой прибыли характерны более значительные инвестиции на социально ориентированные мероприятия и благотворительность.

Информационной базой исследования стали публикации отечественных и зарубежных авторов, рассматривающих вопросы развития химической отрасли, особенности дивидендной и благотворительной политики компаний, данные Росстата, Forbes, информация из годовых и финансовых отчетов исследуемых корпораций.

^^^^^^^^^* Аммиак

^^^^^^^^^е Карбамид

^^^^^^^^^* Нитрат аммония

^^^^^^^^^е Удобрения азотные минеральные или химические

Сульфат аммония

^^^^^^^^^* Удобрения калийные минеральные или химические

Рис. 3. Средние цены производителей на удобрения и соединения азотные по Российской Федерации за 2009–2021 гг., руб.

Составлено по: Средние цены российских производителей на минеральные удобрения с 2009 по 2021 год. URL: https://rosstat.gov.ru/storage/mediabank/39HzoPny/bd_1904007.htm

Рис. 4. Динамика курса доллара США к рублю за 2003–2022 гг., руб.

Результаты исследования

Особенности формирования финансовых результатов компаний

За исследуемый период рост среднегодовой выручки анализируемых компаний составил от 2,2 до 4 раз, а главными факторами такого изменения стали рост цен на минеральные удобрения, падение курса рубля и, как следствие, выгодная экспортная реализация продукции, а также расширение производственных мощностей и увеличение выпуска самой продукции.

Цены на различные виды минеральных удобрений выросли от 3,6 до 15 раз. Например, цена на аммиак увеличилась в 4,4 раза – с 2,2 до 9,8 тыс. руб. Стоимость карбамида возросла в 7,3 раза – с 5,6 до 40,6 тыс. руб. В 15 раз подорожал сульфат аммония – с 1,5 до 22,1 тыс. руб. (рис. 3).

Напомним, что за 2003–2022 гг. среднегодовой курс доллара США к рублю вырос в 2,2 раза – с 30,7 до 68,4 руб. Падение национальной валюты России в 2014–2015 гг. обусловлено снижением стоимости нефти, а также введением экономических санкций против РФ3 (рис. 4).

Таблица 1. Динамика выручки, себестоимости и ее доли у российских корпораций химической отрасли по производству минеральных удобрений за 2008–2022 гг.

|

Период |

ПАО «ФосАгро» (Вологодская область) |

ПАО «Акрон» (Новгородская область) |

ПАО «Дорогобуж» (Смоленская область) |

||||||

|

выручка |

себестоимость |

доля |

выручка |

себестоимость |

доля |

выручка |

себестоимость |

доля |

|

|

млн |

руб. |

% |

млн |

руб. |

% |

млн |

руб. |

% |

|

|

2008 |

92191 |

36594 |

39,7 |

43132 |

19771 |

45,8 |

9730 |

4667 |

48,0 |

|

2009 |

60785 |

39894 |

65,6 |

37542 |

23939 |

63,8 |

9979 |

6311 |

63,2 |

|

2010 |

76951 |

47670 |

61,9 |

46738 |

27880 |

59,7 |

11038 |

7089 |

64,2 |

|

2011 |

100518 |

56196 |

55,9 |

65431 |

35457 |

54,2 |

16729 |

8450 |

50,5 |

|

2012 |

105303 |

60136 |

57,1 |

71112 |

40440 |

56,9 |

15227 |

8605 |

56,5 |

|

В среднем за 2008–2012 |

87150 |

48098 |

55,2 |

52791 |

29497 |

55,9 |

12541 |

7024 |

56,0 |

|

2013 |

104566 |

68139 |

65,2 |

67904 |

42009 |

61,9 |

17497 |

10879 |

62,2 |

|

2014 |

123124 |

68821 |

55,9 |

74631 |

42684 |

57,2 |

16102 |

9889 |

61,4 |

|

2015 |

189732 |

83064 |

43,8 |

106055 |

50119 |

47,3 |

26652 |

12365 |

46,4 |

|

2016 |

187742 |

86391 |

46,0 |

89359 |

45311 |

50,7 |

23275 |

14433 |

62,0 |

|

2017 |

181351 |

101817 |

56,1 |

94342 |

51909 |

55,0 |

24002 |

13999 |

58,3 |

|

В среднем за 2013–2017 |

157303 |

81646 |

51,9 |

86458 |

46406 |

53,7 |

21506 |

12313 |

57,3 |

|

2018 |

233430 |

123964 |

53,1 |

108062 |

54444 |

50,4 |

27152 |

15714 |

57,9 |

|

2019 |

248125 |

136224 |

54,9 |

114835 |

59784 |

52,1 |

21629 |

14182 |

65,6 |

|

2020 |

253879 |

133335 |

52,5 |

119864 |

65817 |

54,9 |

26617 |

17268 |

64,9 |

|

2021 |

420488 |

206082 |

49,0 |

137215* |

49770* |

36,3 |

29060* |

13436* |

46,2 |

|

2022 |

569527 |

253419 |

44,5 |

197462* |

70708* |

35,8 |

35436* |

21815* |

61,6 |

|

В среднем за 2018–2022 |

345090 |

170605 |

49,4 |

135488 |

60105 |

44,4 |

27979 |

16483 |

58,9 |

|

2018–2022 к 2013–2017 |

2,19 раза |

2,09 раза |

-2,5 п. п. |

1,57 раза |

1,30 раза |

-9,3 п. п. |

1,30 раза |

1,34 раза |

+1,7 п. п. |

|

2018–2022 к 2008–2012 |

3,96 раза |

3,55 раза |

-5,8 п. п. |

2,57 раза |

2,04 раза |

-11,5 п. п. |

2,23 раза |

2,35 раза |

+2,9 п. п. |

* По итогам 9 месяцев 2021 и 2022 года соответственно. Составлено по: данные МСФО компаний.

Среднегодовая выручка ПАО «ФосАгро» выросла в 4 раза – с 87,2 до 345,1 млрд руб., при этом себестоимость увеличилась всего в 3,6 раза – с 48,1 до 170,6 млрд руб. В результате этого среднегодовая производственная эффективность сократилась с 55,2 до 49,4%. Рост выручки в 2018 году связан с вводом в эксплуатацию двух ключевых мощностей по производству аммиака и гранулированного карбамида на объектах в Череповце. Рост выручки ПАО «Акрон» составил 2,6 раза – с 52,8 до 135,5 млрд руб., себестоимость увеличилась в два раза – с 29,5 до 60,1 млрд руб. Доля себестоимости в структуре выручки снизилась на 11,5 п. п. – с 55,9 до 44,4%. Рост выручки в 2021 году относительно пандемии 2020 года связан с выпуском рекордного объема продукции и возобновлением деловой активности после снятия ограничений4. Среднегодовая выручка от реализации продукции ПАО «Дорогобуж» увеличилась в 2,2 раза – с 12,5 до 28 млрд руб. Себестоимость выросла в 2,4 раза – с 4,7 до 16,5 млрд руб. Таким образом, удельный вес себестоимости в выручке повысился с 56 до 58,9% (+2,9 п. п.). Высокая доля себестоимости в 2019–2020 гг. связана с сокращением реализации произведенной продукции на рынке стран СНГ в 11,2–35,2 раза (табл. 1).

Важными расходными статьями финансовых результатов компаний являются ком- мерческие и управленческих расходы. У ПАО «ФосАгро» коммерческие расходы выросли в 3,7 раза – с 6,7 до 24,8 млрд руб., а их удельный вес в выручке снизился на 0,5 п. п. – с 7,7 до 7,2%. Управленческие расходы компании увеличились в 4,3 раза – с 5,05 до 21,5 млрд руб., а их доля, напротив, выросла на 0,4 п. п. – с 5,8 до 6,2%. В ПАО «Акрон» коммерческие расходы увеличились до 5,97 млрд руб. (+2,5 раза), управленческие расходы – до 4,23 млрд руб. (+2,6 раза). Удельный вес данных затрат в выручке сократился на 2,8 и 1,9 п. п. соответственно (до 5,7 и 4%). Коммерческие расходы ПАО «Дорогобуж» показали рост в 2,1 раза – с 1,55 до 3,25 млрд руб., их среднегодовая доля в выручке сократилась с 12,4 до 10%. Средние управленческие затраты компании к 2018–2022 гг. были на уровне 3,17 млрд руб. (+2,6 раза к 2008–2022 гг.), а их удельный вес в выручке стал равняться 7,6% (-0,1 п. п.; табл. 2).

Несомненно, важными показателями в финансовых результатах компаний, влияющими на объем налогооблагаемой базы, являются прочие доходы и расходы.

В исследуемом периоде у ПАО «ФосАгро» отмечается увеличение среднего сальдо расходов в 4,5 раза – с 958 млн до 4,27 млрд руб. Стоит сказать, что рост прочих расходов в 2022 году в 2,7 раза до 9,37 млрд руб. (к 2021 году) связан с рекордным увеличением затрат на социальные инвестиции и благотворительные мероприятия – в 2,8 раза до 9,31 млрд руб. Удельный вес сальдо прочих доходов и расходов практически не изменился и к 2018–2022 гг. составил 1,2%.

Таблица 2. Динамика коммерческих и управленческих расходов и их доли в выручке российских корпораций химической отрасли по производству минеральных удобрений за 2008–2022 гг.

|

Период |

ПАО «ФосАгро» (Вологодская область) |

ПАО «Акрон» (Новгородская область) |

ПАО «Дорогобуж» (Смоленская область) |

|||||||||

|

коммерческие расходы |

управленческие расходы |

коммерческие расходы |

управленческие расходы |

коммерческие расходы |

управленческие расходы |

|||||||

|

млн руб. |

% |

млн руб. |

% |

млн руб. |

% |

млн руб. |

% |

млн руб. |

% |

млн руб. |

% |

|

|

2008 |

7400 |

8,0 |

3416 |

3,7 |

3191 |

11,1 |

1180 |

4,1 |

1461 |

14,9 |

714 |

7,3 |

|

2009 |

5451 |

9,0 |

3914 |

6,4 |

2100 |

11,1 |

1268 |

6,7 |

1408 |

14,2 |

793 |

8,0 |

|

2010 |

6515 |

8,5 |

5247 |

6,8 |

2062 |

9,1 |

1489 |

6,5 |

1429 |

13,0 |

861 |

7,9 |

|

2011 |

6492 |

6,5 |

6036 |

6,0 |

2154 |

6,5 |

1783 |

5,4 |

1758 |

10,6 |

1089 |

6,5 |

|

2012 |

7720 |

7,3 |

6646 |

6,3 |

2358 |

6,5 |

2521 |

7,0 |

1678 |

11,1 |

1349 |

8,9 |

|

В среднем за 2008–2012 |

6716 |

7,7 |

5052 |

5,8 |

2373 |

8,5 |

1648 |

5,9 |

1547 |

12,4 |

961 |

7,7 |

|

2013 |

8378 |

8,0 |

8380 |

8,0 |

2346 |

7,0 |

2349 |

7,0 |

2083 |

12,0 |

1250 |

7,2 |

|

2014 |

11646 |

9,5 |

9081 |

7,4 |

2183 |

5,5 |

2398 |

6,1 |

1716 |

10,6 |

1391 |

8,6 |

|

2015 |

17751 |

9,4 |

12184 |

6,4 |

2166 |

4,3 |

2981 |

5,9 |

2065 |

7,7 |

1713 |

6,4 |

|

2016 |

21129 |

11,3 |

13891 |

7,4 |

3365 |

6,7 |

3993 |

8,0 |

2389 |

10,3 |

2228 |

9,6 |

|

2017 |

25201 |

13,9 |

14018 |

7,7 |

3856 |

7,0 |

3092 |

5,6 |

2719 |

11,3 |

1814 |

7,6 |

|

В среднем за 2013–2017 |

16821 |

10,7 |

11511 |

7,3 |

2783 |

6,1 |

2963 |

6,5 |

2194 |

10,2 |

1679 |

7,8 |

|

2018 |

34410 |

14,7 |

14864 |

6,4 |

4600 |

6,8 |

3781 |

5,6 |

3081 |

11,3 |

2048 |

7,5 |

|

2019 |

38121 |

15,4 |

16476 |

6,6 |

5050 |

7,5 |

3743 |

5,6 |

2751 |

12,7 |

2173 |

10,0 |

|

2020 |

39588 |

15,6 |

17828 |

7,0 |

4652 |

7,0 |

3889 |

5,9 |

3084 |

11,6 |

2551 |

9,6 |

|

2021 |

6762 |

1,6 |

21083 |

5,0 |

4951 |

3,4 |

4331 |

3,0 |

3320 |

7,7 |

2408 |

5,6 |

|

2022 |

5075 |

0,9 |

37328 |

6,6 |

10598 |

5,9 |

5409 |

3,0 |

3988 |

9,1 |

3171 |

7,3 |

|

В среднем за 2018–2022 |

24791 |

7,2 |

21516 |

6,2 |

5970 |

5,7 |

4231 |

4,0 |

3245 |

10,0 |

2470 |

7,6 |

|

2018–2022 к 2013–2017 |

1,47 раза |

-3,5 п. п. |

1,87 раза |

-1,1 п. п. |

2,15 раза |

-0,4 п. п. |

1,43 раза |

-2,5 п. п. |

1,48 раза |

-0,2 п. п. |

1,47 раза |

-0,2 п. п. |

|

2018–2022 к 2008–2012 |

3,69 раза |

-0,5 п. п. |

4,26 раза |

+0,4 п. п. |

2,52 раза |

-2,8 п. п. |

2,57 раза |

-1,9 п. п. |

2,10 раза |

-2,4 п. п. |

2,57 раза |

-0,1 п. п. |

Составлено по: данные МСФО и РСБУ компаний.

У новгородского производства ПАО «Акрон» итоговые прочие расходы к 2018– 2022 гг. достигли 2,64 млрд руб., что в 17,9 раза больше уровня 2008–2012 гг. Высокие расходы в 2022 году связаны с убытком от погашения собственных акций. Среднегодовая доля общих прочих расходов в выручке увеличилась с 0,3 до 1,9%.

У ПАО «Дорогобуж» средние прочие расходы 2008–2012 гг. в размере 90 млн руб. сменились на доходы в 50 млн руб. к последней пятилетке. Большой доход в 2014–2015 гг. связан с прибылью по курсовым разницам (табл. 3).

Среднегодовая прибыль до налогообложения ПАО «ФосАгро» увеличилась в 3,9 раза – с 26,1 до 101,7 млрд руб. При этом текущий налог вырос в 3,5 раза – с 6,05 до 21,1 млрд руб. В результате средняя ставка налога на прибыль сократилась на 2,5 п. п. – с 23,2 до 20,7%. У ПАО «Акрон» налоговая база увеличилась в 3 раза – с 15 до 45 млрд руб., а текущий налог на прибыль – в 2,8 раза, с 3,3 до 9,2 млрд руб. Тем самым ставка налога на прибыль сократилась на 1,5 п. п. – с 21,9 до 20,4%. Прибыль до налогообложения ПАО «Дорогобуж» выросла на 74% – с 5,2 до 9 млрд руб., налог на прибыль увеличился на 88% – с 0,98 до 1,83 млрд руб. Ставка налога изменилась с 18,9 до 20,4% (+9,9 п. п.; табл. 4).

Таким образом, увеличение финансовых результатов стало возможным благодаря росту выпуска производимой продукции, удорожанию доллара США к рублю и, соответ-

Таблица 3. Динамика суммы прочих доходов и расходов российских корпораций химической отрасли по производству минеральных удобрений за 2008–2022 гг.

|

Период |

ПАО «ФосАгро» (Вологодская область) |

ПАО «Акрон» (Новгородская область) |

ПАО «Дорогобуж» (Смоленская область) |

|||

|

итого прочие доходы + расходы |

доля |

итого прочие доходы + расходы |

доля |

итого прочие доходы + расходы |

доля |

|

|

млн руб. |

% |

млн руб. |

% |

млн руб. |

% |

|

|

2008 |

-1564 |

1,7 |

-239 |

0,6 |

-22 |

0,2 |

|

2009 |

664 |

1,1 |

-554 |

1,5 |

-161 |

1,6 |

|

2010 |

-1833 |

2,4 |

-204 |

0,4 |

118 |

1,1 |

|

2011 |

-1064 |

1,1 |

283 |

0,4 |

-169 |

1,0 |

|

2012 |

-993 |

0,9 |

-25 |

0,0 |

-218 |

1,4 |

|

В среднем за 2008–2012 |

-958 |

1,1 |

-148 |

0,3 |

-90 |

0,7 |

|

2013 |

-1378 |

1,3 |

735 |

1,1 |

179 |

1,0 |

|

2014 |

-1997 |

1,6 |

4133 |

5,5 |

2107 |

13,1 |

|

2015 |

-1408 |

0,7 |

2267 |

2,1 |

1320 |

5,0 |

|

2016 |

-2472 |

1,3 |

-3401 |

3,8 |

-915 |

3,9 |

|

2017 |

-1647 |

0,9 |

-366 |

0,4 |

-567 |

2,4 |

|

В среднем за 2013–2017 |

-1780 |

1,1 |

674 |

0,8 |

425 |

2,0 |

|

2018 |

-2726 |

1,2 |

-349 |

0,3 |

483 |

1,8 |

|

2019 |

-3269 |

1,3 |

-1574 |

1,4 |

-289 |

1,3 |

|

2020 |

-2512 |

1,0 |

1781 |

1,5 |

226 |

0,8 |

|

2021 |

-3449 |

0,8 |

-634* |

0,5 |

155* |

0,5 |

|

2022 |

-9371 |

1,6 |

-12416* |

6,3 |

-325* |

0,9 |

|

В среднем за 2018–2022 |

-4265 |

1,2 |

-2638 |

1,9 |

50 |

0,2 |

|

2018–2022 к 2013–2017 |

2,40 раза |

+0,1 п. п. |

х |

+1,1 п. п. |

0,12 раза |

-1,8 п. п. |

|

2018–2022 к 2008–2012 |

4,45 раза |

+0,1 п. п. |

17,85 раза |

+1,6 п. п. |

х |

-0,5 п. п. |

|

* По итогам 9 месяцев 2021 и 2022 года соответственно. Составлено по: данные МСФО компаний. |

||||||

Таблица 4. Динамика прибыли до налогообложения, налога на прибыль и его ставки у российских корпораций химической отрасли по производству минеральных удобрений за 2008–2022 гг.

|

Период |

ПАО «ФосАгро» (Вологодская область) |

ПАО «Акрон» (Новгородская область) |

ПАО «Дорогобуж» (Смоленская область) |

||||||

|

прибыль до налогообложения |

текущий налог на прибыль |

ставка налога на прибыль |

прибыль до налогообложения |

текущий налог на прибыль |

ставка налога на прибыль |

прибыль до налогообложения |

текущий налог на прибыль |

ставка налога на прибыль |

|

|

млн |

руб. |

% |

млн |

руб. |

% |

млн |

руб. |

% |

|

|

2008 |

43341 |

10824 |

25,0 |

13570 |

3679 |

27,1 |

3750 |

787 |

21,0 |

|

2009 |

11926 |

3250 |

27,3 |

8804 |

1548 |

17,6 |

2056 |

452 |

22,0 |

|

2010 |

15630 |

3649 |

23,3 |

8184 |

1905 |

23,3 |

2990 |

656 |

21,9 |

|

2011 |

28296 |

5820 |

20,6 |

25524 |

5196 |

20,4 |

11208 |

1877 |

16,7 |

|

2012 |

31214 |

6704 |

21,5 |

18959 |

4098 |

21,6 |

5774 |

1112 |

19,3 |

|

В среднем за 2008–2012 |

26081 |

6049 |

23,2 |

15008 |

3285 |

21,9 |

5156 |

977 |

18,9 |

|

2013 |

10043 |

1740 |

17,3 |

15928 |

2909 |

18,3 |

5112 |

1029 |

20,1 |

|

2014 |

-15429 |

-2034 |

х |

8473 |

1569 |

18,5 |

772 |

174 |

22,5 |

|

2015 |

36436 |

9787 |

26,9 |

20560 |

3854 |

18,7 |

10711 |

2250 |

21,0 |

|

2016 |

74927 |

15041 |

20,1 |

33110 |

5962 |

18,0 |

9819 |

2014 |

20,5 |

|

2017 |

34042 |

8711 |

25,6 |

17760 |

3500 |

19,7 |

9535 |

1889 |

19,8 |

|

В среднем за 2013–2017 |

28004 |

8820 |

31,5 |

19166 |

3559 |

18,6 |

7190 |

1471 |

20,5 |

|

2018 |

28110 |

5975 |

21,3 |

18306 |

4988 |

27,2 |

11707 |

2311 |

19,7 |

|

2019 |

61184 |

11776 |

19,2 |

30967 |

6181 |

20,0 |

4824 |

1006 |

20,9 |

|

2020 |

26670 |

9749 |

36,6 |

5410 |

1574 |

29,1 |

5930 |

922 |

15,5 |

|

2021 |

160055 |

30381 |

19,0 |

64332* |

13398* |

20,8 |

13138* |

3266* |

24,9 |

|

2022 |

232297 |

47583 |

20,5 |

106204* |

19886* |

18,7 |

9209* |

1658* |

18,0 |

|

В среднем за 2018–2022 |

101663 |

21093 |

20,7 |

45044 |

9205 |

20,4 |

8962 |

1833 |

20,4 |

|

2018–2022 к 2013–2017 |

3,63 раза |

2,39 раза |

-10,7 п. п. |

2,35 раза |

2,59 раза |

+1,9 п. п. |

1,25 раза |

1,25 раза |

-0,1 п. п. |

|

2018–2022 к 2008–2012 |

3,90 раза |

3,49 раза |

-2,5 п. п. |

3,00 раза |

2,80 раза |

-1,5 п. п. |

1,74 раза |

1,88 раза |

+1,5 п. п. |

* По итогам 9 месяцев 2021 и 2022 года соответственно. Составлено по: данные МСФО компаний.

ственно, выгодной экспортной реализации, а также увеличению стоимости самих минеральных удобрений.

Важным составляющим элементом анализа финансового взаимодействия государства и бизнеса является оценка распределительной политики крупных корпораций. От того, каким образом, на какие цели и в каком объеме владельцы и корпоративное управление используют финансовый результат, можно сформировать мнение о ценностях, приоритетах и уровне социальной ответственности компаний.

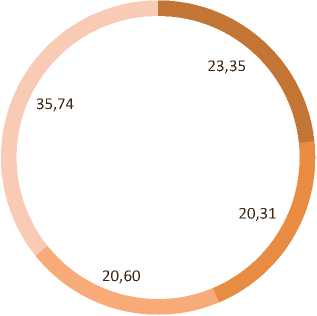

Ключевым владельцем химического холдинга «ФосАгро» является семья Гурьевых, которая контролирует 43,66% акций уставного капитала компании через две МКООО – «Адорабелла» и «Хлодвиг Энтерпрайзес», зарегистрированные после санкций в специальном административном районе с весны 2022 года на острове Октябрьский в Калининградской области. Еще 20,6% акций компании владеет супруга ректора Санкт-Петербургского горного университета Владимира Литвиненко Татьяна5. В свободном обращении находится чуть больше 35% акций «ФосАгро» (рис. 5).

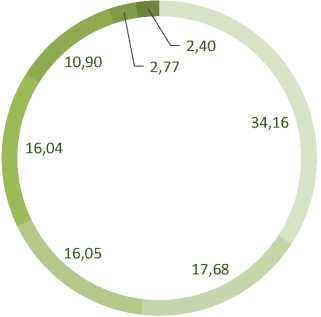

Что касается агрохимического холдинга «Акрон», то его ключевой бенефициар

-

■ МКООО «Адорабелла»

-

■ МКООО «Хлодвиг Энтерпрайзес»

-

■ Татьяна Литвиненко

Иные акционеры

Рис. 5. Структура акционерного капитала агрохимического холдинга «ФосАгро» на 30.12.2022, %

Составлено по: данные сайта годового отчета компании за 2022 год.

«Редбрик Инвестментс С. а. р. л.»

-

■ АО «Позитив Инвестментс энд Менеджмент» (счет ДУ)

-

■ АО «Гринферт» (счет ДУ)

-

■ АО «Деметра» (счет ДУ)

-

■ АО «Акрон Групп»

-

■ НКО АО «Национальный расчетный депозитарий» (номинальный держатель)

-

■ Прочие

Рис. 6. Структура акционерного капитала агрохимического холдинга «Акрон» на 30.06.2023, %

Составлено по: Структура уставного капитала по состоянию на 30.06.2023.

Вячеслав Кантор контролирует компанию через люксембургскую Redbrick Investment S.a.r.l. (34,16%), АО «Акрон Групп» (10,9%), а также через компании, которым он передал часть своего пакета в доверительное управление: АО «Позитив Инвестментс энд Менеджмент» (17,68%); АО «Гринферт» (16,05%); АО «Деметра» (14,5%). В апреле 2022 года Вячеслав Кантор был включен в санкционные списки Великобритании и Евросоюза6 (рис. 6).

По оценкам Forbes, состояния владельцев корпораций по производству минеральных удобрений за 2011–2023 гг. выросли: у Андрея Гурьева (Холдинг «ФосАгро») – в 4,2 раза до 9,7 млрд долл.; у Вячеслава Кантора (Холдинг «Акрон») – в 7,1 раза до 11,3 млрд долл. (табл. 5).

Увеличение состояние связано и отражается в изменении курсовой стоимости акций производителей минеральных удобрений. Особенно сильное влияние на цену оказало удорожание удобрений в связи с ростом цен на энергоносители и с санкциями против ведущего экспортера – России. Так, если цена акций «ФосАгро» в 2012 году была в пределах 1–1,2 тыс. руб., то к 2023 году она выросла до 6,5–7,7 тыс. руб., или в 6,5 раза (рис. 7).

В свою очередь, стоимость акции «Акрона» за аналогичный период увеличилась с 1,1–1,4 тыс. руб. в 2012 году до 18,2– 19,5 тыс. руб. в 2023 году, или в 15,1 раза (рис. 8).

Рост выручки и показателей финансовых результатов исследуемых компаний, несомненно, сказался на дивидендной политике. Согласно данным МСФО компаний за 2008–2022 гг.,

Таблица 5. Состояния владельцев российских корпораций химической отрасли по производству минеральных удобрений и их место в рейтинге Forbes с 2011 по 2023 год

|

Период |

Андрей Гурьев* (Холдинг «ФосАгро») |

Вячеслав Кантор** (Холдинг «Акрон») |

Средний курс доллара по данным ЦБ РФ*** |

||||

|

млн долл. |

млрд руб. |

место в Forbes Russia |

млн долл. |

млрд руб. |

место в Forbes Russia |

||

|

2011 |

2300 |

67,6 |

41 |

1600 |

47,0 |

60 |

29,4 |

|

2012 |

3500 |

108,7 |

29 |

2300 |

71,5 |

39 |

31,1 |

|

2013 |

4000 |

127,6 |

28 |

2400 |

76,6 |

42 |

31,9 |

|

В среднем за 2011–2013 |

3267 |

101,3 |

33 |

2100 |

65,0 |

47 |

30,8 |

|

2014 |

3400 |

131,2 |

32 |

2000 |

77,2 |

49 |

38,6 |

|

2015 |

3500 |

214,6 |

28 |

2300 |

141,0 |

41 |

61,3 |

|

2016 |

3600 |

240,6 |

25 |

2500 |

167,1 |

33 |

66,8 |

|

2017 |

4500 |

262,4 |

26 |

3100 |

180,7 |

35 |

58,3 |

|

2018 |

4500 |

283,2 |

26 |

3700 |

232,8 |

29 |

62,9 |

|

В среднем за 2014–2018 |

3900 |

226,4 |

27 |

2720 |

159,8 |

37 |

57,6 |

|

2019 |

4300 |

277,9 |

26 |

3800 |

245,6 |

27 |

64,6 |

|

2020 |

4100 |

296,5 |

25 |

4000 |

289,3 |

26 |

72,3 |

|

2021 |

6000 |

442,0 |

29 |

4500 |

331,5 |

33 |

73,7 |

|

2022 |

4800 |

328,1 |

24 |

4600 |

314,4 |

27 |

68,4 |

|

2023 |

9700 |

730,1 |

15 |

11300 |

850,6 |

11 |

75,3 |

|

В среднем за 2019–2023 |

5780 |

414,9 |

24 |

5640 |

406,3 |

25 |

70,8 |

|

2019–2023 к 2014–2018 |

1,48 раза |

1,83 раза |

+3 позиции |

2,07 раза |

2,54 раза |

+12 позиций |

1,23 раза |

|

2019–2023 к 2011–2013 |

1,77 раза |

4,09 раза |

+9 позиций |

2,69 раза |

6,25 раза |

+22 позиции |

2,30 раза |

Рис. 7. Динамика курсовой стоимости акций агрохимического холдинга «ФосАгро» (PHOR) за 2012–2023 гг., руб.

Рис. 8. Динамика курсовой стоимости акций агрохимического холдинга «Акрон» (AKRN) за 2007–2023 гг., руб.

ПАО «ФосАгро» было получено 619,6 млрд руб. чистой прибыли, из которой 68,6% (425,3 млрд руб.) было направлено на дивиденды. При этом темп роста дивидендных выплат (5,8 раза) опережал рост чистой прибыли (4 раза), что привело к увеличению доли дивидендов в чистой прибыли с 51,9 до 74,3%. Кроме того, отмечались выплаты при убытках (2014 год) и превышение дивидендов суммы прибыли (2011 и 2020 гг.). Компания «Акрон» за тот же период направила на выплаты акционерам 109,5 млрд руб. дивидендов, что соответствует 34,8% общей чистой прибыли. Среднегодовые выплаты выросли в 3,4 раза и к 2018–2022 гг. достигли 10,5 млрд руб., а их доля в сумме чистой прибыли увеличилась с 26,7 до 29,4%. В ПАО «Дорогобуж» за 15 лет на дивиденды было направлено 65,1 млрд руб., что составило 76,4% от общей суммы чистой прибыли (85,1 млрд руб.) за период. Доля дивидендных выплат в чистой прибыли увеличилась с 8,8 до 166,2%. В 2019–2021 гг. выплаты более чем в два раза превышали чистую прибыль, а в 2022 году – на 33,5% (табл. 6).

Таким образом, можно сделать вывод о том, что для исследуемых компаний в той или иной степени был характерен индивидуальный тип дивидендной политики. Так, для ПАО «ФосАгро» замечено смещение из подчиненного типа дивидендной политики в сторону доминирования дивидендных выплат. Несмотря на незначительный рост доли дивидендов в чистой прибыли ПАО «Акрон» (с 26,7 до 29,4%), для компании на первом месте стоят интересы развития бизнеса,

Таблица 6. Дивиденды российских корпораций по производству минеральных удобрений за 2008–2022 гг.

|

Период |

ПАО «ФосАгро» (Вологодская область) |

ПАО «Акрон» (Новгородская область) |

ПАО «Дорогобуж» (Смоленская область) |

||||||

|

дивиденды |

чистая прибыль |

доля |

дивиденды |

чистая прибыль |

доля |

дивиденды |

чистая прибыль |

доля |

|

|

млн |

руб. |

% |

млн |

руб. |

% |

млн |

руб. |

% |

|

|

2008 |

1083 |

32517 |

3,3 |

5247 |

9891 |

53,0 |

1580 |

2962 |

53,3 |

|

2009 |

1431 |

8676 |

16,5 |

523 |

7256 |

7,2 |

1,8 |

1604 |

0,1 |

|

2010 |

3328 |

11981 |

27,8 |

1036 |

6279 |

16,5 |

27,9 |

2334 |

1,2 |

|

2011 |

33929 |

22476 |

151,0 |

6877 |

20328 |

33,8 |

147 |

9331 |

1,6 |

|

2012 |

12254 |

24510 |

50,0 |

1963 |

14861 |

13,2 |

85 |

4662 |

1,8 |

|

В среднем за 2008–2012 |

10405 |

20032 |

51,9 |

3129 |

11723 |

26,7 |

368 |

4179 |

8,8 |

|

2013 |

7513 |

8303 |

90,5 |

2692 |

13019 |

20,7 |

175 |

4083 |

4,3 |

|

2014 |

5737 |

-13395 |

х |

6255 |

6904 |

90,6 |

185 |

598 |

30,9 |

|

2015 |

18130 |

36436 |

49,8 |

5610 |

16706 |

33,6 |

280 |

8461 |

3,3 |

|

2016 |

27983 |

59886 |

46,7 |

13417 |

25525 |

52,6 |

1137 |

7805 |

14,6 |

|

2017 |

14768 |

25331 |

58,3 |

13165 |

14260 |

92,3 |

2189 |

7646 |

28,6 |

|

В среднем за 2013–2017 |

14826 |

23312 |

63,6 |

8228 |

15283 |

53,8 |

793 |

5719 |

13,9 |

|

2018 |

13598 |

22135 |

61,4 |

13493 |

13318 |

101,3 |

6104 |

9396 |

65,0 |

|

2019 |

32328 |

49408 |

65,4 |

14492 |

24786 |

58,5 |

9017 |

3818 |

236,2 |

|

2020 |

38882 |

16921 |

229,8 |

16802 |

3836 |

438,0 |

11352 |

5008 |

226,7 |

|

2021 |

72260 |

129674 |

55,7 |

1799* |

50934* |

3,5 |

22703* |

9872* |

230,0 |

|

2022 |

142111 |

184714 |

76,9 |

6118* |

86318* |

7,1 |

10080* |

7551* |

133,5 |

|

В среднем за 2018–2022 |

59836 |

80570 |

74,3 |

10541 |

35838 |

29,4 |

11851 |

7129 |

166,2 |

|

2018–2022 к 2013–2017 |

4,04 раза |

3,46 раза |

+10,7 п. п. |

1,28 раза |

2,35 раза |

-24,4 п. п. |

14,94 раза |

1,25 раз |

+152,4 п. п. |

|

2018–2022 к 2008–2012 |

5,75 раза |

4,02 раза |

+22,4 п. п. |

3,37 раза |

3,06 раза |

+2,7 п. п. |

32,17 раза |

1,71 раз |

+157,4 п. п. |

* По итогам 9 месяцев 2021 и 2022 гг. соответственно. Составлено по: данные МСФО компаний.

а не финансовое благополучие акционеров. Напротив, в ПАО «Акрон» последний исследуемый пятилетний период (2018–2022 гг.) показал, что корпоративное управление и совет директоров направляют на дивиденды суммы, превышающие размеры чистой прибыли, что говорит о доминирующем типе дивидендной политики, что в некоторых ситуациях может негативно отразиться на развитии самой компании.

Одним из важных показателей распределительной политики компаний является использование финансовых результатов на социально ориентированные мероприятия (благотворительность, социальные инвестиции, развитие местных сообществ), а также на расходы, связанные с вознаграждением высшим руководящим органам управления компаний. Так, за 2008–2022 гг., согласно данным МСФО ПАО «ФосАгро», общие социальные расходы компании составили 31,9 млрд руб., что на 4,4% меньше общих затрат высшему руководству компании (33,4 млрд руб.). Несмотря на то, что в 2022 году в результате благоприятных рыночных условий, высоких цен на удобрения и получения больших доходов благотворительные отчисления ПАО «ФосАгро» сформировались в рекордном объеме – 9,3 млрд руб.7, что в 50,9 раза больше уровня 2008 года (183 млн руб.), объем вознаграждений высшему управлению также превысил свой максимум и составил 16,9 млрд руб., превысив суммарные вознаграждения предыдущих 14 лет на 2,3% (16,5 млрд руб.). С учетом общей чистой прибыли ПАО «ФосАгро» за 15 лет в размере 619,5 млрд руб. средняя доля благотворительных расходов в ней составила 5,15%. Следует также отметить, что в 2022 году группа «ФосАгро» уже не первый раз вошла в число компаний с наилучшими социальными и благотворительными программами по результатам конкурса «Лидеры корпоративной благотворительности»8.

Благотворительная политика холдинга «Акрон» является более сдержанной. Так, общие расходы на социальную сферу благотворительность у ПАО «Акрон», базирующегося на территории Новгородской области, за 2008–2022 гг. составили около 12 млрд руб. (3,81% от общей чистой прибыли), что на 34,2% больше объема вознаграждений, направленных высшему руководству компаний, – 8,9 млрд руб. При этом темпы роста вознаграждений превышали темпы роста социальных и благотворительных затрат.

ПАО «Дорогобуж», имеющий производственные активы в Смоленской области, отличается самыми меньшими финансовыми результатами. В связи с этим потенциал компании к финансированию крупных социально значимых проектов невысок. Кроме того, в отчетности часто отсутствует какая-либо информация о социальных расходах. Тем не менее имеющиеся данные позволяют сделать вывод о том, что расходы на выплату денежного довольствия высшему руководству существенно превышают социально ориентированные затраты, также, как и в ситуации с двумя предыдущими компаниями, рост вознаграждений опережал рост расходов на социальную сферу. Общая сумма расходов на благотворительность и социальные нужды компании составила около 700 млн руб., или всего 0,82% от совокупной чистой прибыли за 2008–2022 гг., что в 45,6 раза меньше, чем у ПАО «ФосАгро» и в 17,1 раза меньше социальных расходов ПАО «Акрон» (табл. 7).

Таким образом, распределительная политика компаний по производству минеральных удобрений за 2008–2022 гг. характеризовалась увеличением среднегодового объема дивидендных выплат: в ПАО «ФосАгро» – в 5,8 раза до 59,8 млрд руб., в ПАО «Акрон» – в 3,4 раза до 10,5 млрд руб. и в ПАО «Дорогобуж» – в 32,2 раза до 11,9 млрд руб.

Таблица 7. Расходы на благотворительность и вознаграждения членам Совета директоров корпораций химической отрасли за 2008–2022 гг.

|

Период |

ПАО «ФосАгро» (Вологодская область) |

ПАО «Акрон» (Новгородская область) |

ПАО «Дорогобуж» (Смоленская область) |

|||||||

|

социальные расходы |

вознаграждения высшему руководству и членам совета директоров |

соотношение** |

расходы на социальную сферу |

благотворительные расходы |

вознаграждения руководству |

соотношение** |

расходы на социальную сферу и благотворительность |

вознаграждения руководству |

соотношение** |

|

|

млн руб. |

раз |

млн руб. |

раз |

млн руб. |

раз |

|||||

|

2008 |

183 |

100 |

1,83 |

279 |

129 |

154 |

2,65 |

67 |

79 |

0,85 |

|

2009 |

755 |

103 |

7,33 |

253 |

99 |

263 |

1,34 |

78 |

126 |

0,62 |

|

2010 |

964 |

212 |

4,55 |

299 |

121 |

201 |

2,09 |

87 |

92 |

0,95 |

|

2011 |

1191 |

459 |

2,59 |

361 |

379 |

225 |

3,29 |

96 |

102 |

0,94 |

|

2012 |

852 |

364 |

2,34 |

518 |

279 |

531 |

1,50 |

83 |

176 |

0,47 |

|

В среднем за 2008–2012 |

789 |

248 |

3,19 |

342 |

201 |

275 |

1,98 |

82 |

115 |

0,71 |

|

2013 |

1365 |

270 |

5,06 |

763 |

182 |

272 |

3,47 |

72 |

141 |

0,51 |

|

2014 |

1259 |

394 |

3,20 |

565 |

262 |

435 |

1,90 |

51 |

254 |

0,20 |

|

2015 |

1821 |

535 |

3,40 |

555 |

385 |

852 |

1,10 |

0 |

388 |

0,00 |

|

2016 |

2081 |

892 |

2,33 |

709 |

298 |

1445 |

0,70 |

х |

483 |

х |

|

2017 |

1649 |

1449 |

1,14 |

670 |

277 |

801 |

1,18 |

х |

291 |

х |

|

В среднем за 2013–2017 |

1635 |

708 |

2,31 |

652 |

281 |

761 |

1,23 |

41 |

311 |

0,13 |

|

2018 |

1903 |

1775 |

1,07 |

717 |

242 |

1269 |

0,76 |

х |

368 |

х |

|

2019 |

2661 |

2462 |

1,08 |

629 |

386 |

1147 |

0,88 |

х |

368 |

х |

|

2020 |

2570 |

3351 |

0,77 |

777 |

589 |

1317 |

1,04 |

х |

433 |

х |

|

2021* |

3378 |

4147 |

0,81 |

х |

487 |

х |

х |

104 |

х |

х |

|

2022* |

9314 |

16897 |

0,55 |

х |

752 |

х |

х |

61 |

х |

х |

|

В среднем за 2018–2022 |

3965 |

5726 |

0,69 |

708 |

491 |

1244 |

0,96 |

83 |

390 |

0,21 |

|

2018–2022 к 2013–2017 |

2,43 раза |

8,09 раза |

-1,62 раза |

1,08 раза |

1,75 раза |

1,64 раза |

-0,26 раза |

2,01 раза |

1,25 раза |

0,08 раза |

|

2018–2022 к 2008–2012 |

5,03 раза |

23,13 раза |

-2,49 раза |

2,07 раза |

2,44 раза |

4,53 раза |

-1,01 раза |

1,00 раза |

3,39 раза |

-0,50 раза |

* В ПАО «Акрон» и ПАО «Дорогобуж» по итогам 9 месяцев 2021 и 2022 гг. соответственно.

** Отношение суммы социальных и благотворительных расходов к объему вознаграждений высшему руководству компаний. Составлено по: данные МСФО и РСБУ компаний.

Дивиденды выплачивались при убытках, а также превышали размер чистой прибыли. Совокупный удельный вес дивидендов в чистой прибыли за 2008–2022 гг. составил: у ПАО «ФосАгро» – 68,6%; у ПАО «Акрон» – 34,8% и у ПАО «Дорогобуж» – 76,4%.

Лидером корпоративной благотворительности среди компаний заслуженно стало ПАО «ФосАгро». За 2008–2022 гг. холдингом было направлено 31,9 млрд руб. на социальные цели, что соответствует 5,15% от общей суммы чистой прибыли компании. В свою очередь социальные расходы ПАО «Акрон» (12 млрд руб.) и ПАО «Дорогобуж» (0,7 млрд руб.) были значительно ниже и составляли 3,81 и 0,82% от объема чистой прибыли соответственно.

Заключение

В завершение исследования об особенностях формирования финансовых результатов и распределительной политике рос- сийских компаний по производству минеральных удобрений кратко перечислим основные полученные результаты.

-

1. Российская Федерация является одним из мировых лидеров по производству минеральных удобрений, а также ведущим их экспортером. В финансовой структуре экспорта химической промышленности России доля удобрений за 2013–2020 гг. достигала 44,1%, или 64,2 млрд долл.

-

2. Рост среднегодовой выручки компаний за 2008–2022 гг. составил 2,2–4 раза и к 2018– 2022 гг. достиг у ПАО «ФосАгро» – 345,1 млрд руб.; ПАО «Акрон» и ПАО «Дорогобуж» – 135,5 и 28 млрд руб. соответственно. Ключевой причиной увеличения рублевой выручки стало падение курса рубля более чем в два раза с 2012 года, а также рост стоимости минеральных удобрений на мировом рынке.

-

3. К положительной тенденции можно отнести рост производственной эффективности, выражающейся в сокращении среднегодовой доли себестоимости в структуре выручки: у ПАО «ФосАгро» – на 5,8 п. п. до 49,4%; у ПАО «Акрон» – на 11,5 п. п. до 44,4%. Себестоимость у ПАО «Дорогобуж», напротив, выросла на 2,9 п. п. до 58,9% от выручки.

-

4. Несмотря на рост налогооблагаемой базы компаний до 3,9 раза, среднегодовая налоговая нагрузка у ПАО «ФосАгро» сократилась на 2,5 п. п. до 20,7%, у ПАО «Акрон» – на 1,5 п. п. до 20,4%. В ПАО «Дорогобуж» средняя ставка налога на прибыль выросла на 1,5 п. п. до 20,4%.

-

5. Интенсивный рост цен на минеральные удобрения привел к увеличению курсовой стоимости акций российских производителей минеральных удобрений, что отразилось на величине состояния ключевых акционеров компаний. Так, по оценкам Forbes, размер состояния владельца ПАО «ФосАгро» в 2023 году составил 9,7 млрд долл., а собственника ПАО «Акрон» – 11,3 млрд долл., что в 2,02 и 2,46 раза больше уровня 2022 года.

-

6. Анализ дивидендной политики за 2008– 2022 гг. показал увеличение среднегодового объема выплат: у ПАО «ФосАгро» – в 5,8 раза до 59,8 млрд руб., у ПАО «Акрон» – в 3,4 раза до 10,5 млрд руб., у ПАО «Дорогобуж» – в 32,2 раза

-

7. Расходы компаний на социально ориентированные мероприятия и благотворительность за 2008–2022 гг. составили: у ПАО «ФосАгро» – 31,9 млрд руб. (5,15% от общей чистой прибыли компании); у ПАО «Акрон» – 12 млрд руб., или 3,81% от суммы чистой прибыли; у ПАО «Дорогобуж» – 0,7 млрд руб. (0,82% чистой прибыли). Согласно ежегодным отчетам компаний об устойчивом развитии, ПАО «ФосАгро» был неоднократно признан лидером корпоративной благотворительности.

-

8. Гипотеза исследования не подтвердилась – несмотря на имеющееся санкционное давление российские минеральные удобрения являются значимой продукцией для мировой продовольственной безопасности и сельского хозяйства. Санкции, логистические ограничения для продукции российского происхождения и удорожание газа в мире (особенно в Европе) привели к существенному росту себестоимости производства минеральных удобрений и цен на них. В связи с этим финансовые результаты российских производителей удобрений в 2022 году были значительно лучше, чем в 2021 году, а расходы на социальные инвестиции и благотворительные цели у ПАО «ФосАгро» и ПАО «Акрон» увеличились.

до 11,9 млрд руб. Доля дивидендов в чистой прибыли всех компаний имела тенденцию к увеличению: у ПАО «ФосАгро» – на 22,4 п. п. до 74,3%, у ПАО «Акрон» – на 2,7 п. п. до 29,4%, у ПАО «Дорогобуж» – на 157,4 п. п. до 166,2%.

Новизна исследования заключается в выявлении особенностей распределительной политики производителей минеральных удобрений со времени мирового финансового кризиса (2008–2009 гг.) и валютного кризиса в России (2014–2015 гг.) до современных условий мирового энергетического кризиса и санкционного давления на Россию (2021–2022 гг.).

Результаты, представленные в статье, могут быть полезны органам власти, студентам, аспирантам и преподавателям, а также всем лицам, проявляющим интерес к финансам корпораций.

Список литературы Факторы формирования финансовых результатов и особенности распределительной политики российских корпораций химической отрасли

- Богачев А.И., Дорофеева Л.Н. (2022). Российский рынок минеральных удобрений: особенности функционирования в новых реалиях и метаморфозы развития // Вестник ОрелГАУ. № 3 (96). С. 78–92.

- Волков С.Н., Константинова О.В. (2023). Африканская континентальная интеграция – новый шаг на пути к многополярному миру // Вестник РУДН. Сер.: Международные отношения. № 1. С. 157–167.

- Дерюгина И.В. (2023). Мировой продовольственный кризис через год после начала спецоперации России на Украине: роль «Черноморской зерновой инициативы» // Восточная аналитика. № 2. С. 10–23.

- Зворыкина Ю.В., Тихонова А.А. (2022). Деятельность предприятий химической промышленности в современных рыночных условиях // Российский внешнеэкономический вестник. № 6. С. 90–98.

- Когденко В.Г. (2016). Анализ распределительной политики в рамках фундаментального анализа компании // Экономический анализ: теория и практика. № 2 (449). С. 4–12.

- Копытова Е.Д. (2017). Производство минеральных удобрений в России: результаты, тенденции и влияние на бюджетную систему / под науч. рук. Т.В. Усковой. Вологда: ИСЭРТ РАН. 76 с.

- Косников С.Н., Самойлик М.М. (2023). Оценка инвестиционной привлекательности российских производителей минеральных удобрений // Научный журнал КубГАУ. № 190. С. 162–183.

- Круглова Ю.В. (2023). Анализ проблемы импортозамещения в химической промышленности и ее влияние на другие сектора экономики // Управленческие науки. № 3. С. 59–70.

- Ларионов А.О. (2013). Промышленное развитие Вологодской области: стагнация или медленный рост? // Вопросы территориального развития. № 6 (6). С. 1–9.

- Малышев М.К. (2021). Роль корпораций химической отрасли в формировании бюджетов территорий // Вопросы территориального развития. Т. 9. № 1. DOI: 10.15838/tdi.2021.1.56.4. URL: http://vtr.isert-ran.ru/article/28842

- Мальсагов А.Д. (2022). Современное состояние российской химической промышленности // ЕГИ. № 44 (6). С. 200–203.

- Савинков С.В., Аверина Ю.М., Зверева О.В., Рублева С.А. (2022). Анализ изменения цен на минеральные удобрения как исходные характеристики организации производств при развитии инженерных инструментов управления российским химическим комплексом // Успехи в химии и химической технологии. № 13 (262). С. 123–125.

- Сенотрусова С.В., Христианов К.Н., Левкевич Р.Е. (2023). Формирование мирового рынка минеральных удобрений: тенденции развития экспорта // Инновации и инвестиции. № 5. С. 54–57.

- Смагулова С.М., Фетисова Л.Ю. (2023). Воздействие антироссийских санкций на внешнеторговую деятельность предприятий российской химической промышленности // Инновации и инвестиции. № 7. С. 406–409.

- Черкесова Э.Ю., Шейхова М.С., Сафонова С.Г. (2022). Перспективы мирового и российского рынка минеральных удобрений в условиях санкционных ограничений // Московский экономический журнал. № 7. С. 200–208.

- Chen Y., Jiang J., Wang L., Wang R. (2023). Impact assessment of energy sanctions in geo-conflict: Russian-Ukrainian war. Energy Reports, 9, 3082–3095.

- Hartono P.G., Sari W.R., Tinungki G.M., Jakaria J., Hartono A.B. (2021). The determinants of dividend policy: An empirical study of inconsistent distribution of dividends using balanced panel data analysis. Media Ekonomi Dan Manajemen, 36 (2), 89–106.

- Hassen T., Bilali H. (2022). Impacts of the Russia-Ukraine war on global food security: towards more sustainable and resilient food systems? Foods, 11 (15), 2301, 1–17. Available at: https://doi.org/10.3390/ foods11152301

- Johnston R. (2022). Supply of Critical Minerals Amid the Russia-Ukraine War and Possible Sanctions. Columbia SIPA Center on Global Energy Policy, April, 19.

- Mhlanga D., Ndhlovu E. (2023). The implications of the Russia-Ukraine war on sustainable development goals in Africa. Fudan Journal of the Humanities and Social Sciences, 16, 435–454. Available at: https://doi.org/10.1007/s40647-023-00383-z

- Siegel D. (2022). From oligarchs to oligarchy: The failure of us sanctions on Russia and its implications for theories of informal politics. World Affairs, 185 (2), 249–284. Available at: https://doi.org/10.1177/00438200221094588

- Weremczuk A., Malitka G. (2022). Influence of changes in the prices of fertilizers and fuels on the profitability of production of selected agricultural crops. Problems of World Agriculture/Problemy Rolnictwa Światowego, 22 (1827-2022-1209), 43–55.