Факторы модели Dupont в анализе рентабельности деятельности текстильных предприятий

Автор: Касаева Т.В., Шеремет О.О.

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 4 (50), 2024 года.

Бесплатный доступ

Самая популярная в современном финансовом анализе пятифакторная модель DuPont предназначена для оценки степени влияния на рентабельность собственного капитала эффективности операционной и финансовой деятельности организации. Наличие национальных особенностей в классификации доходов и расходов организации, в содержании форм бухгалтерской финансовой отчётности затрудняет её безусловное использование в финансовом анализе деятельности организаций Республики Беларусь. Целью данного исследования является дальнейшая модификация факторной модели рентабельности собственного капитала применительно к информационному содержанию национальной финансовой отчётности текстильных предприятий и выявление наиболее значимых факторов в формировании уровня рентабельности их деятельности. Актуальность исследования заключается в том, что оценка факторов, формирующих уровень рентабельности собственного капитала, производилась не по отдельной компании, а по статистической совокупности, которая объединяет ряд текстильных организаций Республики Беларусь с учетом динамики исследуемых показателей за период 2020-2023 годы. Это позволило установить тенденции и зависимости финансовых показателей, складывающиеся в производстве текстильных изделий. В качестве основного метода количественной оценки влияния факторов на рентабельность собственного капитала выбран корреляционно - регрессионный анализ. Результаты проведённого исследования позволили сделать вывод о направлениях и значимости влияния на рентабельность собственного капитала таких факторов как налоговая нагрузка на прибыль, результативность инвестиционной и финансовой деятельности, результативность прочей текущей деятельности, рентабельности продаж, оборачиваемости активов и коэффициента капитализации.

Рентабельность собственного капитала, рентабельность продаж, налоговое бремя, коэффициент капитализации, оборачиваемость активов, текущая и прочая текущая деятельность, инвестиционная и финансовая деятельность

Короткий адрес: https://sciup.org/142244106

IDR: 142244106 | УДК: 336.1 | DOI: 10.24412/2079-7958-2024-4-103-116

Factors of the DuPont model in the analysis of profitability of textile enterprises

Being the most popular in contemporary financial analysis, the five-factor DuPont model is designed to assess the extent the return on equity influences the efficiency of operating and financial activities of the organization. The presence of national characteristics in the classification of income and expenses of the organization, and in the content of the forms of accounting financial statements, complicates its unconditional use in the financial analysis of the activities of organizations in the Republic of Belarus. The purpose of this study is to further modify the factor model of return on equity in relation to the information content of the national financial statements of textile enterprises and to identify the most significant factors shaping the level of profitability of their activities. The relevance of the study lies in the fact that the assessment of the factors forming the level of return on equity was carried out not for an individual company, but for a statistical population that unites a number of textile organizations in the Republic of Belarus, taking into account the dynamics of the studied indicators for the period 2020-2023. This made it possible to identify trends and dependencies of financial indicators emerging in the production of textiles. Correlation and regression analysis was chosen as the main method for quantitatively assessing the impact of factors on the return on equity. The results of the study allowed us to draw a conclusion about the directions and significance of the impact of factors such as the tax burden on profit, the effectiveness of investment and financial activities, the effectiveness of other current activities, sales profitability, asset turnover and capitalization ratio on the return on equity.

Текст научной статьи Факторы модели Dupont в анализе рентабельности деятельности текстильных предприятий

DOI:

Главенствующая роль прибыли и рентабельности в оценке эффективности того или иного бизнеса определена самой целью создания этого бизнеса, в качестве которой на первом плане традиционно провозглашается получение прибыли. Значение показателей рентабельности при этом определено тем фактом, что в отличие от показателей прибыли, которые выражаются в абсолютных величинах, они позволяют получить представление об относительной величине доходности, приходящейся на единицу стоимости ресурсов, доходов, затрат, генерирующих прибыль. На протяжении многих десятилетий мировая экономическая мысль занята обсуждением проблем теоретико-методического характера относительно сущности, методов расчёта и анализа показателей прибыли и рентабельности. Вместе с тем, подходы к их расчёту и анализу активно дискуссируются и в настоящее время (Жирова Г.В., 2023; Кажушко Е.А., 2022; Миляев А.В., 2021; Ромашкова О.Н. и Фролов П.А., 2016; Щукина М.В., 2021). Анализируется специфика и тенденции показателей прибыли и рентабельности в разных видах экономической деятельности: в промышленности (Елисеева Е.Н., 2019; Троицкий А.В. [и др.], 2022; Хамчуков Д.Ю., 2015), в сельском хозяйстве (Диденко Е.С., 2022; Дудина О.И. и Давлетгулова В.Д., 2023), в финансовом секторе (Баркар А.А., 2017; Ковалев Вит.В. и Воронова Е.А., 2019). Рассматривается роль показателей доходности бизнеса в оценке финансового состояния организации (Баркар А.А., 2017; Ковалев Вит.В. и Воронова Е.А., 2019; Романова И.В. и Волгина И.В., 2021), в прогнозировании вероятности её банкротства (Елисеева Е.Н., 2019; Каза- ков А.В. и Колышкин А.В., 2018); конструируются различные модели факторного анализа (Авдюшина М.А., 2023; Матюшина И.Л., 2019; Полуянцевич О.И., 2018; Щукина М.В., 2021).

Однако необходимо отметить, что в мировой практике финансового анализа нет более востребованной модели факторного анализа рентабельности деятельности компании, чем модель DuPont. Построенная по правилам моделирования мультипликативных моделей, основанного на последовательном расчленении факторов исходной системы на факторы-сомножители, она эволюционировала от двухфакторной до пятифакторной. Широкое распространение данной модели в оценке доходности бизнеса объясняется содержательностью ее факторов, в число которых входят:

– бремя налогов (tax burden);

– бремя процентов (interest burden);

– рентабельность продаж (return on sales);

– коэффициент оборачиваемости активов (asset turnover ratio);

– коэффициент капитализации или финансовый рычаг (leverage ratio).

Экономическая интерпретация полученных результатов факторного анализа призвана дать объективную оценку рентабельности собственного капитала: бесспорно, положительными тенденциями будут являться рост рентабельности продаж и коэффициента оборачиваемости активов, в то время как увеличение налоговой или процентной нагрузки приведёт к падению результирующего показателя. Неоднозначна оценка коэффициента капитализации, так как его увеличение может привести к росту рентабельности собственного капитала, однако это свидетельствует о наращивании активов за счёт заемных средств, что может ухудшать показатели финансовой устойчивости бизнеса.

Многие современные исследователи дают детальную характеристику этих моделей, формулируют на их основе выводы и заключения (Березинец И.В. [и др.], 2016; Дудина О.И. и Давлетгулова В.Д., 2023; Елисеева Е.Н., 2019; Жирова Г.В., 2023; Матюшина И.Л., 2019; Орлова Е.В., 2023; Полуянцевич О.И., 2018). Вместе с тем, в большинстве случаев при проведении факторного анализа по модели DuPont, мы наблюдаем результаты исследований по двух- или трёхфакторным моделям. По мнению авторов, в большей степени это связано с имеющимся информационным обеспечением.

Информационное обеспечение факторного анализа по модели DuPont формируется в бухгалтерской финансовой отчётности, которая в большинстве случаев относится к публикуемой информации, доступной для широкого круга пользователей. Вместе с тем присутствуют национальные особенности в содержании и порядке формирования показателей бухгалтерской отчётности, в том числе и в Республике Беларусь, что определено Национальным стандартом бухгалтерского учёта и отчётности «Индивидуальная бухгалтерская отчётность», утверждённым Постановлением Министерства финансов Республики Беларусь от 12.12. 2016 г. № 104. Эти особенности не позволяют безусловно применить пятифакторную модель DuPont, прежде всего, по двум причинам:

– первая из них касается классификации видов деятельности коммерческой организации и соответствующих им доходов и расходов. Несмотря на три общепризнанных вида деятельности в национальной классификации доходов и расходов: текущая, инвестиционная и финансовая – содержание текущей деятельности таково, что она включает в себя не только основную деятельность организации, но и прочую, которая в соответствии с действующими нормативно-правовыми актами не может быть отнесена к финансовой и инвестиционной деятельности. Структура отчёта о прибылях и убытках экономических субъектов нашей страны содержит четыре элемента, формирующих прибыль организации – это финансовый результат, полученный организацией от реализации продукции, товаров, работ, услуг; финансовый результат её прочей текущей деятельности; а также прибыль либо убыток, полученные в процессе инвестиционной и финансовой деятельности.

Каждый из этих структурных элементов может оказывать значительное влияние на размер чистой прибыли организации, заложенной в основу анализируемой в модели DuPont рентабельности собственного капитала;

– вторая причина связана с определением одного из показателей пятифакторной модели – прибыль до уплаты процентов. Соответствующий действующим нормативно-правовым актам Республики Беларусь порядок отражения в бухгалтерском учёте и отчётности процентов по привлеченным средствам не позволяет по данным отчёта о прибылях и убытках организации определить один из показателей прибыли, который широко используется в зарубежном финансовом анализе и в пятифакторной модели DuPont в том числе: прибыль до уплаты процентов (EBIT). Такая информация может быть получена только по результатам анализа учетных записей на счетах бухгалтерского учета, в том числе на так называемых затратных счетах.

Таким образом, приобретает особую актуальность проблема оценки рентабельности бизнеса по популярным в международной практике моделям, одним из путей решения которой может стать преобразование факторной модели DuPont применительно к информационному обеспечению, формируемому в национальной бухгалтерской финансовой отчетности.

Целью данного исследования является дальнейшая модификация факторной модели рентабельности собственного капитала с учетом действующего в национальной практике порядка формирования чистой прибыли коммерческой организации и выявление наиболее значимых факторов в достижении уровня рентабельности собственного капитала текстильных предприятий. Материалы и методы исследования

Исходными материалами для проведения исследования послужили данные финансовых отчётов одиннадцати текстильных организаций, опубликованные на официальных сайтах в периоде 2020–2023 годы. Сформированная первоначально статистическая совокупность в процессе исследования была скорректирована: из неё исключены экономические субъекты с отрицательным значением собственного капитала и организации, которые демонстрируют на протяжении всего анализируемого периода отрицательные значения финансовых результатов деятельности. Корректность выводов и недопустимость антирекламы в отношении отдельных организаций послужили причиной замены наименования организаций на их условные номера (таблица 1).

В анализируемом периоде все организации продемонстрировали рост выручки от реализации продукции, товаров, работ, услуг и среднегодовой стоимости собственного капитала. Однако соотношения между этими показателями существенно разнятся: если в 2023 году в организациях 1 и 2 выручка от реализации почти вдвое превышает величину собственного капитала, то в организациях 6, 7 и 8 наблюдается противоположная ситуация. Вместе с тем, самый большой объём реализации организации 1 позволял ей получать почти наилучшие по исследуемым объектам финансовые результаты в 2020 году, но наихудшие – в 2023. Таким образом, исследуемая совокупность неоднородна не только по раз- меру организаций (о чём свидетельствуют абсолютные значения выручки от реализации и стоимости активов), но и по характеру динамики показателей, и по относительным показателям отдачи активов и собственного капитала. В связи с чем особую актуальность приобретает выявление общих для текстильных организаций закономерностей в формировании уровня рентабельности собственного капитала.

Для этой цели были использованы статистические методы исследования взаимосвязи экономических явлений, в частности, корреляционно-регрессионный анализ. При этом причинно-следственные связи отдельных факторов с уровнем рентабельности капитала оценивались в пространстве (по совокупности организаций) и в

Таблица 1 – Исходные данные для проведения исследования (фрагмент)

Table 1 – Original data for the study (fragment)

В тыс. руб.

|

5 |

s co e®l CO X co CL О |

Выручка от реализации продукции, товаров, работ, услуг |

Прибыль от реализации продукции, товаров, работ, услуг |

Прибыль до налогообложения |

Чистая прибыль |

Среднегодовая стоимость активов |

Среднегодовая стоимость собственного капитала |

|

2020 |

1 |

121236 |

9913 |

4256 |

4206 |

104127 |

60716 |

|

2 |

26862 |

2576 |

2018 |

1555 |

13553 |

11422 |

|

|

3 |

38151 |

– 169 |

– 974 |

– 974 |

47162 |

25308 |

|

|

4 |

43316 |

– 79 |

– 1860 |

– 1893 |

105497 |

33769 |

|

|

5 |

12894 |

– 421 |

195 |

5 |

16816 |

10454 |

|

|

6 |

50977 |

10839 |

15966 |

14050 |

110335 |

105194 |

|

|

7 |

32 689 |

2235 |

22 |

6 |

340 684 |

26 738 |

|

|

8 |

31104 |

5548 |

350 |

14 |

71842 |

26601 |

|

|

2023 |

1 |

147596 |

7645 |

-534 |

-613 |

150 081 |

74 529 |

|

2 |

33833 |

6684 |

5390 |

4057 |

21637 |

19459 |

|

|

3 |

54152 |

4962 |

2636 |

2472 |

82792 |

55383 |

|

|

4 |

68250 |

2389 |

1115 |

808 |

132387 |

75902 |

|

|

5 |

18574 |

1047 |

275 |

147 |

19779 |

13338 |

|

|

6 |

75767 |

11938 |

20277 |

17400 |

139705 |

130771 |

|

|

7 |

36 296 |

2 028 |

366 |

175 |

506 648 |

140 785 |

|

|

8 |

57 343 |

9 688 |

8 346 |

6 795 |

134 457 |

89 671 |

Источник: составлено авторами по бухгалтерской отчётности организаций.

динамике (в период 2020–2023 годы).

Соблюдая принцип построения факторных моделей DuPont при их эволюции от двух- до пятифакторной: последовательное разложение показателя рентабельности собственного капитала на факторы-сомножители, – в исследовании применялся такой приём как моделирование мультипликативных факторных систем. Это позволило адаптировать пятифакторную модель DuPont под содержание финансовой отчётности национальных компаний и расширить её до шестифакторной. Апробация разработанной модели для оценки влияния отдельных факторов на динамику рентабельности собственного капитала производилась с использованием метода цепных подстановок или метода последовательного изолирования факторов.

Результаты исследования

Рентабельность собственного капитала (return on equity, ROE) – это относительный показатель эффективности деятельности организации, который в международном финансовом анализе определяется отношением чистой прибыли (без учета дивидендов, выплаченных по обыкновенным акциям, но с учетом дивидендов, выплаченных по привилегированным акциям) к собственному капиталу (положительным чистым активам). Чем выше показатель рентабельности собственного капитала компании, тем более эффективен бизнес, однако его значение может быть связано с преобладающей долей заемного капитала при незначительной доле собственного. Последнее обстоятельство снижает уровень финансовой устойчивости организации, в связи с чем в факторных моделях DuPont присутствует коэффициент капитализации, а сами модели имеют смысл только при наличии положительных чистых активов. Пятифакторная модель DuPont рентабельности собственного капитала представлена следующей формулой:

л ЧП П до н/о EBIT В А

ROE =---- х ——— х--х - х —

Пдон/г EBIT В А СК

где ЧП – чистая прибыль; П до н/о – прибыль до налогообложения; EBIT – прибыль до уплаты процентов; В – выручка от реализации продукции, товаров, работ, услуг; А – стоимость активов; СК – стоимость собственного капитала.

Отмеченные ранее проблемы в безусловном применении данной модели привели к необходимости её модификации, ориентированной на информационное обеспечение, получаемое из финансовой бухгалтерской отчетности национальных экономических субъектов.

Анализ публикуемых финансовых отчетов отдельных текстильных организаций Республики Беларусь позволяет сделать вывод о серьёзном влиянии на прибыль организаций финансовых результатов прочей текущей деятельности (таблица 2).

Финансовый результат, который получают организации по своей основной текущей деятельности (прибыль от реализации продукции, товаров, работ, услуг) при определении общей суммы прибыли, заработанной организацией, значительно уменьшает сальдо доходов и расходов по прочей текущей деятельности, которые весьма разнообразны по своему составу: доходы, полученные организацией от реализации денежных средств и запасов (кроме продукции и товаров) и связанные с ними расходы; суммы излишков и суммы недостач запасов и денежных средств; суммы полученных и суммы уплаченных штрафов, пени, неустоек; расходы по оказанию материальной помощи работникам, по содержанию обслуживающих хозяйств; доходы, связанные с государственной поддержкой, с безвозмездным получением запасов, денежных средств, услуг и другие доходы и расходы. Как свидетельствуют данные таблицы 1, убытки от прочей текущей деятельности в отдельных случаях почти вдвое, а иногда и более, уменьшают прибыль от реализации продукции, товаров, работ, услуг.

Таким образом, важным элементом факторной модели рентабельности собственного капитала в сложившейся ситуации может признаваться коэффициент влияния прочей текущей деятельности на прибыль от текущей деятельности. При этом предлагается рассчитывать его путем соотношения прибыли от текущей деятельности организации и прибыли от реализации продукции. Экономическая интерпретация такого соотношения следующая: если коэффициент больше 1, то прочая текущая деятельность вносит положительный вклад в формирование прибыли организации; если меньше – прочая текущая деятельность уменьшает финансовый результат, полученный промышленной организацией от своей основной деятельности, т. е. от реализации продукции, работ, услуг. При оценке этого фактора в динамике увеличение показателя должно интерпретироваться как положительная тенденция, а уменьшение – как негативное изменение.

В качестве альтернативы показателю «бремя процентов» в проектируемой нами факторной модели предлагается использовать показатель, который будет

Таблица 2 – Динамика финансовых результатов текущей деятельности отдельных текстильных организаций

Республики Беларусь

Table 2 – Dynamics of financial results of current activities of individual textile organizations in the Republic of Belarus

|

Организация |

2022 год |

2023 год |

||||

|

Прибыль (убыток) от реализации продукции |

Прибыль (убыток) от прочей текущей деятельности |

Прибыль (убыток) от текущей деятельности |

Прибыль (убыток) от реализации продукции |

Прибыль (убыток) от прочей текущей деятельност |

Прибыль (убыток) от текущей деятельности |

|

|

Организация 1 |

4367 |

(4207) |

160 |

7645 |

(3726) |

3919 |

|

Организация 2 |

5540 |

(967) |

4573 |

6684 |

(1387) |

5297 |

|

Организация 3 |

7686 |

(771) |

6915 |

4962 |

(857) |

4105 |

|

Организация 4 |

4961 |

(607) |

4354 |

2389 |

(1292) |

1097 |

|

Организация 5 |

540 |

(467) |

73 |

1047 |

(733) |

314 |

|

Организация 6 |

15850 |

(1286) |

14564 |

11938 |

(825) |

11113 |

|

Организация 7 |

3 483 |

(58) |

3 425 |

2 028 |

1445 |

3 473 |

|

Организация 8 |

8 060 |

(192) |

7 868 |

9 688 |

(2050) |

7 638 |

Источник: составлено авторами.

учитывать влияние на налогооблагаемую и чистую прибыль финансового результата, полученного организацией от инвестиционной и финансовой деятельности. Данные таблицы 3 указывают на необходимость учета соотношения структурных элементов формирования итогового финансового результата, так как значительная часть объектов исследования характеризуется существенным влиянием прибыли (убытка) от инвестиционной и финансовой деятельности на прибыль до налогообложения.

Для характеристики этого фактора предлагается использовать коэффициент влияния инвестиционной и финансовой деятельности на прибыль до налогообложения путем соотношения последней с величиной прибыли, полученной от текущей деятельности. Если указанное соотношение больше 1, то инвестиционная и финансовая деятельность вносят положительный вклад в формирование прибыли до налогообложения, в противном случае – наблюдается отрицательное влияние.

Таким образом, замена в пятифакторной модели DuPont фактора «бремя процентов» на «коэффициент влияния инвестиционной и финансовой деятельности» и введение дополнительного фактора «коэффициент влияния прочей текущей деятельности» приводит к мо- дификации факторной модели собственного капитала и представлении её в следующем виде:

D/1C, _ ЧП Пдон/о Птд Пр В А (21

ROE =---- х---— х — х — х - х — , (2)

Пдон/о Птд Пр В А СК где ЧП / П до н/о – доля чистой прибыли в прибыли до налогообложения (коэффициент налогового бремени); П до н/о / П тд – коэффициент влияния инвестиционной и финансовой деятельности; П тд / Пр – коэффициент влияния прочей текущей деятельности; Пр / В – рентабельность продаж; В / А – коэффициент оборачиваемости активов; А / СК – коэффициент капитализации (коэффициент финансового рычага).

Апробация разработанной факторной модели проводилась на примере 8 организаций для оценки динамики рентабельности собственного капитала. Результаты приведены в таблицах 4 и 5.

Основные выводы, которые могут быть сделаны по итогам анализа динамики рентабельности собственного капитала в 2022 году:

– только две организации из восьми продемонстрировали падение уровня рентабельности собственного капитала и наиболее значимой причиной такой тенден-

Таблица 3 – Динамика формирования прибыли до налогообложения отдельных текстильных организаций

Республики Беларусь

Table 3 – Dynamics of formation of profit before taxation of individual textile organizations in the Republic of Belarus

|

Организация |

2022 год |

2023 год |

||||

|

Прибыль (убыток) от текущей деятельности |

Прибыль (убыток) от инвестиционной и финансовой деятельности |

Прибыль (убыток) до налогообложения |

Прибыль (убыток) от текущей деятельности |

Прибыль (убыток) от инвестиционной и финансовой деятельности |

Прибыль (убыток) до налогообложения |

|

|

Организация 1 |

160 |

(4011) |

(3851) |

3919 |

(4453) |

(534) |

|

Организация 2 |

4573 |

485 |

5058 |

5297 |

93 |

5390 |

|

Организация 3 |

6915 |

(787) |

6128 |

4105 |

(1469) |

2636 |

|

Организация 4 |

4354 |

(1354) |

3000 |

1097 |

18 |

1115 |

|

Организация 5 |

73 |

44 |

117 |

314 |

(39) |

275 |

|

Организация 6 |

14564 |

6719 |

21283 |

11113 |

9164 |

20277 |

|

Организация 7 |

3 425 |

(3166) |

259 |

3 473 |

(3107) |

366 |

|

Организация 8 |

7 868 |

(6077) |

1 791 |

7 638 |

708 |

8 346 |

Источник: составлено авторами.

Таблица 4 – Результаты факторного анализа динамики рентабельности собственного капитала в 2022 году (в коэффициентах)

Table 4 – Results of factor analysis of the dynamics of return on equity in 2022 (in coefficients)

|

x x J TO co x X TO o' S' о Ш |

Изменение рентабельности собственного капитала под воздействием динамики факторов: |

Общее изменение рентабельности собственного капитала в 2022 году по сравнению с 2021 годом |

|||||

|

£ I X CD CD Q. J 40 s ° -e- о § g TO X |

x к >s s О >S S о x о i- 00 X СО О m О О О H S □ X си х то х s i- х то ХГ ° S t То > £ t £ -е- s со о ^ |

сх X 5 ,s ! | ? со = о ™ ° £ £ 5 ТО 1= 5 т к -е- с со |

то d о с о X CD то 1— |

X 2 о X ° то Z со X то о то со X СО X g £ то то со о о ^ хО о |

то S 1- X -О- то -О- s СО Е § 2 |

||

|

1 |

0,0013 |

– 0,7491 |

0,6868 |

– 0,0145 |

0,0139 |

0,0003 |

– 0,0614 |

|

2 |

0,0047 |

– 0,0232 |

0,0222 |

0,2054 |

– 0,0085 |

0,0002 |

0,2007 |

|

3 |

0,0058 |

0,0210 |

0,0038 |

0,1015 |

– 0,0320 |

– 0,0327 |

0,0674 |

|

4 |

0,0032 |

0,0179 |

– 0,0057 |

0,0322 |

0,0025 |

– 0,0138 |

0,0364 |

|

5 |

0,0125 |

– 0,0159 |

0,0192 |

0,0057 |

0,0004 |

– 0,0001 |

0,0218 |

|

6 |

– 0,0028 |

0,0268 |

– 0,0051 |

0,0165 |

0,0028 |

– 0,0003 |

0,0379 |

|

7 |

0,0008 |

0,0018 |

– 0,0002 |

– 0,0003 |

0,0005 |

– 0,0021 |

0,0004 |

|

8 |

– 0,0062 |

– 0,0325 |

0,0030 |

– 0,0058 |

– 0,0122 |

– 0,0091 |

– 0,0629 |

Источник: составлено авторами.

ции стала убыточность инвестиционной и/или финансовой деятельности;

– наиболее распространённым фактором, оказывающим отрицательное влияние на рентабельность собственного капитала, оказался коэффициент капитализации, указывающий на снижение уровня привлечения заёмных источников финансирования, что наблюдаем у шести организаций;

– каждая из рассмотренных организаций имеет свою специфику в направлениях воздействия факторов модели на итоговый показатель.

Несколько иная картина наблюдается в 2023 году:

– увеличение ставки налога на прибыль у половины организаций привело к снижению рентабельности собственного капитала;

– большинство организаций продемонстрировали снижение рентабельности продаж и оборачиваемости активов;

– влияние финансового результата по прочей текущей деятельности также у пяти организаций оказалось негативным, то есть привело к уменьшению налого- облагаемой и чистой прибыли.

В соответствии с поставленной целью в исследовании была решена задача установления общих для совокупности текстильных организаций причинноследственных связей в формировании показателя рентабельности собственного капитала. Указанная задача решалась с помощью методов корреляционно-регрессионного анализа:

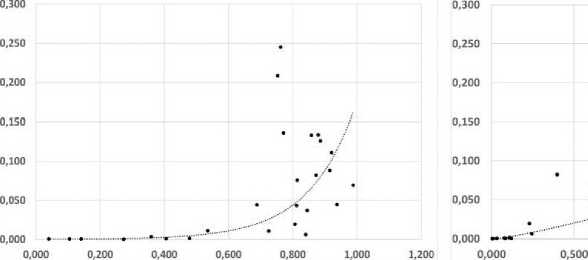

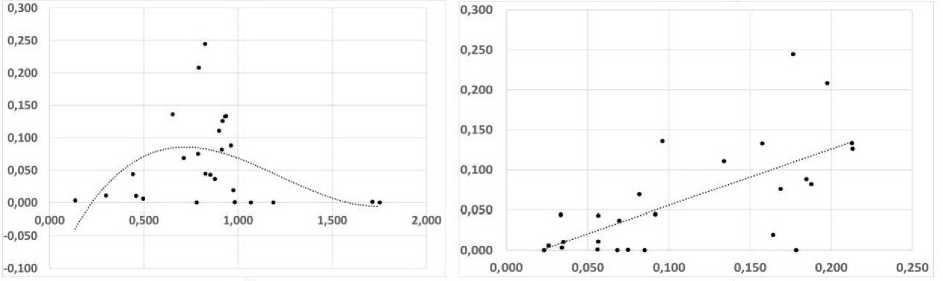

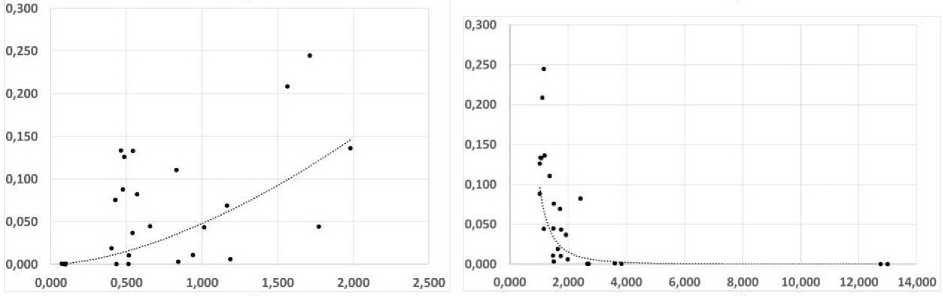

– построения корреляционных полей, наглядно демонстрирующих зависимость рентабельности собственного капитала от отдельных факторов предложенной модели (рисунок 1);

– расчёта уравнений регрессии по различным формам связи: линейной, полиномиальной, степенной, экспоненциальной;

– выбор уравнения регрессии по наибольшему значению коэффициента детерминации R2 (таблица 6).

Наиболее существенными факторами, влияющими на уровень рентабельности собственного капитала по исследуемой совокупности организаций, оказались коэффициент налогового бремени, коэффициент влия-

Таблица 5 – Результаты факторного анализа динамики рентабельности собственного капитала в 2023 году (в коэффициентах)

Table 5 – Results of factor analysis of the dynamics of return on equity in 2023 (in coefficients)

|

s s =r TO co s TO o' S' z о Ш |

Изменение рентабельности собственного капитала под воздействием динамики факторов: |

Общее изменение рентабельности собственного капитала в 2023 году по сравнению с 2022 годом |

|||||

|

£ I X (D CD Q. * о s e -e- о § g TO X |

s CX IS S О >S s x о i-co x tn о TO ° ° ° 1— s о X Ш s То о s н х то zr ° S t TO D H S -e- s CD О ^ |

ex s 5 >s i ^? co = a s S £ S 5 £ .s 5 i то н x 5- K Д О -e- = CD О ^ |

* TO о c о X to xO TO 1— |

s X О to Z s то о TO co S CO S * i S To To CD О О ^ XO О |

TO S 1- s $ ra s c; -Q- 2 -Q- s CD О § 2 |

||

|

1 |

– 0,0074 |

0,0622 |

– 0,0046 |

– 0,0028 |

– 0,0003 |

– 0,0001 |

0,0469 |

|

2 |

– 0,0031 |

– 0,0193 |

– 0,0089 |

0,0254 |

– 0,0206 |

– 0,0098 |

– 0,0364 |

|

3 |

0,0020 |

– 0,0311 |

– 0,0066 |

– 0,0238 |

– 0,0108 |

0,0041 |

– 0,0661 |

|

4 |

– 0,0052 |

0,0150 |

– 0,0223 |

-0,0121 |

– 0,0006 |

– 0,0011 |

– 0,0262 |

|

5 |

0,0016 |

– 0,0023 |

0,0033 |

0,0040 |

0,0012 |

– 0,0002 |

0,0077 |

|

6 |

– 0,0040 |

0,0304 |

0,0020 |

– 0,0403 |

0,0132 |

0,0056 |

0,0069 |

|

7 |

0,0002 |

0,0004 |

0,0011 |

– 0,0006 |

– 0,0005 |

– 0,0001 |

0,0004 |

|

8 |

0,0002 |

0,0740 |

– 0,0180 |

0,0022 |

0,0052 |

– 0,0071 |

0,0565 |

Источник: составлено авторами.

а б (b)

в (c)

г (d)

д (e)

е (f)

Рисунок 1 – Корреляционные поля зависимости рентабельности собственного капитала (у) от факторов: а) коэффициента налогового бремени; б) коэффициента влияния инвестиционной и финансовой деятельности; в) коэффициента влияния прочей текущей деятельности; г) рентабельности продаж; д) коэффициента оборачиваемости активов; е) коэффициента финансового рычага

Figure 1 – Correlation fields of the dependence of return on equity (y) on the factors: a) tax burden coefficient; b) coefficient of influence of investment and financial activities; c) coefficient of influence of other current activities; d) sales profitability; е) asset turnover coefficient; f) financial leverage coefficient

Таблица 6 – Результаты корреляционно-регрессионного анализа влияния отдельных факторов на рентабельность собственного капитала

Table 6 – Results of correlation and regression analysis of the influence of individual factors on return on equity

|

Признак-фактор |

Вид зависимости |

Уравнение регрессии |

Коэффициент детерминации, R2 |

|

Коэффициент налогового бремени |

Экспоненциальная |

y = 0,0002e6,9875x |

0,7853 |

|

Коэффициент влияния инвестиционной и финансовой деятельности |

Степенная |

y = 0,0497x1,2926 |

0,7070 |

|

Коэффициент влияния прочей текущей деятельности |

Полиномиальная |

y = 0,1736x3 – 0,6394x2 + + 0,6503x – 0,1156 |

0,2278 |

|

Рентабельность продаж |

Линейная |

y = 0,7026x – 0,0146 |

0,4499 |

|

Коэффициент оборачиваемости активов |

Степенная |

y = 0,048x1,6288 |

0,4619 |

|

Коэффициент финансового рычага |

Степенная |

y = 0,1016x-2,722 |

0,6788 |

Источник: составлено авторами.

иного бизнеса по наиболее распространённому затратному способу и эффективность их использования, безусловно, становятся ключевыми показателями в системе критериев его успешности. При этом фундаментальным критерием эффективного бизнеса будет являться рост его стоимости путём наращивания капитализации. В этой связи традиционные для национальной практики показатели рентабельности продаж или рентабельности продукции уже рассматриваются не как итоговые показатели прибыльности бизнеса, а как факторы, формирующие рентабельность собственного капитала либо рентабельность активов.

Адаптация разработанных в международной аналитической практике моделей финансового анализа к национальным условиям требует учета особенностей классификации доходов и расходов организаций и порядка формирования финансовой отчетности, как основного информационного источника анализа.

Разработанная модель рентабельности собственного капитала и её апробация в условиях отдельных текстильных организаций Республики Беларусь позволяют сделать следующие выводы:

– большинство объектов исследования в анализируемом периоде демонстрируют рост рентабельности собственного капитала, однако увеличивается доля организаций с обратной тенденцией;

– в качестве резервов роста рентабельности собственного капитала могут быть определены все факторы разработанной модели, так как положительное влияние того или иного фактора на динамику результирующего показателя в одной организации сопровожда-

ется обратной ситуацией в условиях другой организации.

Применение методов корреляционно-регрессионного анализа позволило установить общие для организаций закономерности в исследуемом периоде:

– по исследуемой статистической совокупности выявлена прямая линейная зависимость между рентабельностью собственного капитала и рентабельностью продаж, однако существенность этой зависимости находится на среднем уровнем, что вызвано сильным влиянием структурных характеристик формирования прибыли до налогообложения и, следовательно, чистой прибыли;

– наиболее сильную зависимость рентабельность собственного капитала текстильных организаций имеет от таких факторов как налоговая нагрузка, результативность инвестиционной и финансовой деятельности и коэффициент капитализации, которые в то же время демонстрируют разнонаправленное влияние;

– слабое влияние результативности прочей текущей деятельности на рентабельность собственного капитала связано с тем, что убыток от прочей текущей деятельности в значительной степени нивелируется прибылью, полученной от реализации продукции.

Таким образом, применение разработанной факторной модели в практике анализа рентабельности деятельности коммерческой организации позволит более успешно выявлять резервы повышения эффективности использования собственного капитала и решать вопросы финансового менеджмента.