Факторы, оказывающие влияние на финансовую составляющую деятельности компаний сферы строительства в Российской Федерации

Автор: Панкратов А.Ю.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (81), 2021 года.

Бесплатный доступ

Деятельность компаний строительной отрасли представляет большую важность для развития экономики страны и повышения уровня жизни граждан. В настоящей статье рассмотрены факторы, влияющие на основную деятельность компаний-застройщиков в сфере жилищного строительства в части финансового планирования и ценообразования. По результатам проведенного исследования определены источники роста финансовой нагрузки застройщиков и обозначены направления, в которых руководству фирм-представителей отрасли необходимо сконцентрировать большее внимание в связи с изменениями в законодательстве.

Стратегическое управление, финансовое планирование, строительство, застройщик, долевое строительство, жилищное строительство

Короткий адрес: https://sciup.org/170191886

IDR: 170191886

Factors affecting the financial component of the activities of construction companies in the Russian Federation

The activities of companies in the construction industry are of great importance for the development of the country's economy and improving the living standards of citizens. This article examines the factors affecting the main activities of developers in the field of housing construction in terms of financial planning and pricing. Based on the results of the study, the sources of the growth in the financial burden of developers have been identified and areas in which the management of firms representing the industry need to focus more attention in connection with changes in legislation have been identified.

Текст научной статьи Факторы, оказывающие влияние на финансовую составляющую деятельности компаний сферы строительства в Российской Федерации

Процесс строительства капитальных объектов напрямую зависит от постоянства поступления денежных средств из источников финансирования. Основными статьями затрат выступают: финансирование строительно-монтажных работ (далее – СМР), закупка материалов, оплата труда административного персонала. Источники финансирования, в свою очередь, можно укрупненно разделить на собственные и привлеченные средства.

Ежегодно, под влиянием инфляционного удорожания, а также ряда других макроэкономических аспектов, наблюдается рост стоимости строительства в целом. В настоящей статье рассматриваются наиболее важные факторы, влияющие на экономику компаний сферы жилищного строительства (или компаний-застройщиков).

Основополагающим документом, регулирующим отношения между компаниями-застройщиками и участниками долевого строительства, является Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» от 30.12.2004 № 214-ФЗ [1].

В период с начала своего применения Федеральный закон №214-ФЗ был неоднократно изменен с целью добавления пунктов, оказывающих сильное влияние на содержательную часть регламента взаимоотношений застройщиков и «дольщиков». Одно из наиболее важных, по мнению автора, изменений вступило в силу с 1 января 2018 года: в общем виде оно коснулось механизма поступления денежных средств от участников долевого строительства (за квартиры, купленные в период строительства) на счет застройщика.

Схематично содержание внесенных изменений можно проиллюстрировать следующим образом (рис. 1).

До введения закона об эскроу-счетах

Собственные средства компании-застройщика

Привлеченные средства (кредиты, займы, средства инвесторов)

После введения закона об эскроу-счетах

Привлеченные средства (кредиты, займы, средства инвесторов)

Рис. 1. Изменение механизма финансирования жилищного строительства после внесения право в Федеральный закон от 30.12.2004 №214-ФЗ

Собственные средства компании-застройщика

Так, до введения упомянутых изменений, денежные средства участников долевого строительства, заключивших в установленном порядке договоры долевого участия - таким образом оформивших покупку квартиры в строящемся доме, перечислялись напрямую застройщику. В свою очередь, застройщик мог сразу задействовать данные денежные средства, используя их в целях финансирования строительства.

С 1 января 2018 года денежные средства участников долевого строительства размещаются на специальных банковских счетах - счетах эскроу и становятся доступными застройщику только после завершения строительства и оформления необходимой для этого документации (в том числе - разрешительной): получения положительного заключения контролирующего органа по результатам итоговой проверки строительства объекта; получения акта ввода жилого дома в эксплуатацию; постановки дома на кадастровый учет; подписания первого акта приема-передачи квартиры с участниками долевого строительства.

Таким образом, был ограничен доступ застройщика к одному из основных источников финансирования. С одной стороны, изменения обеспечили большую защиту участников долевого строительства, чьи денежные средства будут гарантированно возвращены в случаях, например, банкротства застройщика. С другой стороны - застройщики стали вынуждены в большинстве случаев прибегать к финансированию строительства за счет кредитных средств банковских организаций - привлечению проектного финансирования [2].

Обеспечением в проектном финансировании выступают:

-

- сам объект строительства -многоквартирный дом;

-

- право собственности (аренды) на земельный участок, на котором происходит строительство;

-

- средства участников долевого строительства, размещенные на эскроу-счетах.

В случае, если застройщик по каким-либо причинам оказывается не в состоянии завершить строительство объекта и осуществить передачу готовых квартир участникам долевого строительства, все права на объект незавершенного строительства переходят банку (где были открыты эскроу-счета и размещены денежные средства «дольщиков»), который, в свою очередь, посредством привлечения сторонних специализированных организа- ций, обеспечивает завершение строительства объекта и передачу квартир их законным собственникам.

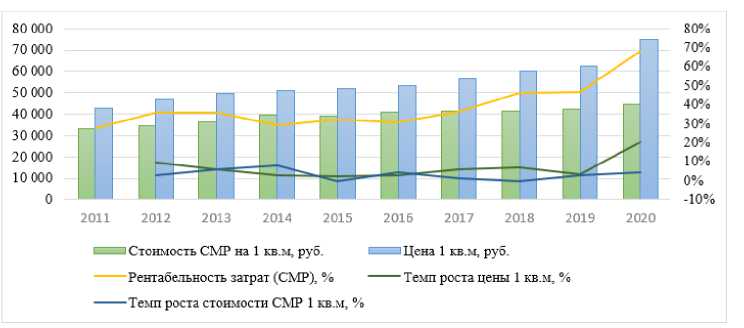

Прибегая к проектному финансированию, застройщик вынужден увеличивать статьи затрат, связанные с обеспечением своевременного обслуживания кредита. По мнению автора, данный факт оказывает существенное влияние на стоимость 1 квадратного метра жилья в продаваемой площади объекта. Изменение данного и других показателей отражает рис. 2.

Рис. 2. Динамика стоимости СМР и цен в расчете на 1 кв.м жилья на территории Российской Федерации в 2011-2020 гг. [3]

Как видно из графика, темпы изменения стоимости СМР и цен в расчете на 1 кв.м изменялись приблизительно в одном диапазоне в период 2011-2019 гг.: разность данных показателей не превышала 5% (кроме 2018 года). Однако в 2020 году темп роста цены 1 квадратного метра заметно превысил значение соответствующего показателя в отношении стоимости строительно-монтажных работ. Возросшая при этом рентабельность, по мнению авто- ра, не является индикатором, отражающим улучшение благосостояния застройщиков - это, скорее, говорит о возросшем объеме общехозяйственных расходов, доля которых в конечной себестоимости квадратного метра объекта строительства увеличилась.

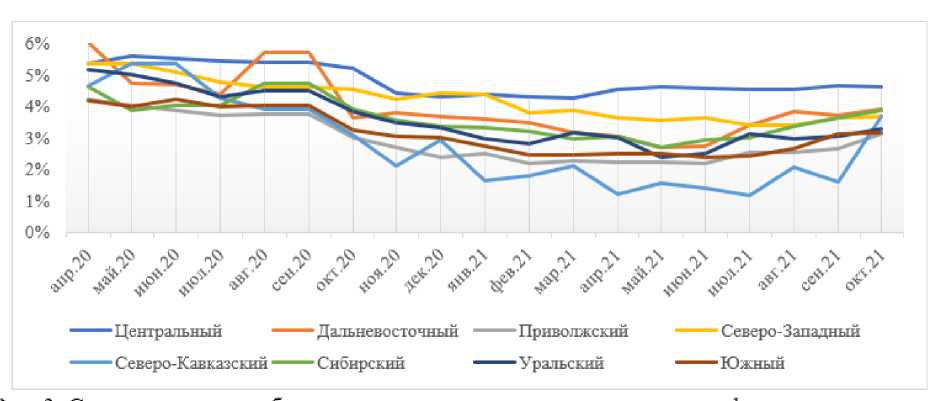

Частично финансовую нагрузку на застройщиков отражает средняя ставка по кредитам, взятым для строительства жилых домов (рис. 3).

Рис. 3. Средние ставки по банковским кредитам в рамках проектного финансирования жилищного строительства по федеральным округам Российской Федерации в период с сентября 2020 г. по октябрь 2021 г. [4]

Средняя ставка по кредитам за рассмотренный период составила 3,65%. По сравнению со средней ставкой по другим кредитным продуктам (как для физических, так и для юридических лиц) в размере 8,99% [4], безусловно, проектное финансирование кажется более приемлемым. Однако стоит также учитывать другие платежи, связанные с обслуживанием кредита застройщика. Основным из них является «плата за неиспользованный лимит» (в проектном финансировании чаще всего используется невозобновляемая кредитная линия, денежные средства из которой вы- ный остаток), которая существенно повышает реальную ставку за пользование кредитом застройщиком.

Исходя из рассмотренных в настоящей статье данных, можно сделать вывод о росте финансовой нагрузки на застройщиков в связи с изменениями в законодательстве, регулирующем деятельность компаний отрасли, а также о необходимости более качественной проработки финансового направления деятельности компаний-застройщиков. Руководству фирм следует более тщательно подходить к процессам финансового планирования и контроля де- плачиваются по мере реализации проекта, ятельности.

в связи с чем образуется неиспользован- (дата обращения: 20.11.2021).

Список литературы Факторы, оказывающие влияние на финансовую составляющую деятельности компаний сферы строительства в Российской Федерации

- Федеральный закон "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации" от 30.12.2004 № 214-ФЗ.

- Шаркова А.В., Чинаева Т.И., Клепацкая А.С. Анализ деятельности строительных организаций на основе изучения показателей прибыли // эл. журнал Дневник науки. Т. 15, вып. 5. 2018. URL: http://dnevniknauki.ru/images/publications/2017/5/economy/Andreeva_Abdrakhmanova.pdf (дата обращения: 20.11.2021).

- Единая межведомственная информационно-статистическая система (ЕМИСС). URL: https://www.fedstat.ru/(дата обращения: 26.11.2021).

- Официальный сайт Центрального банка Российской Федерации. URL: https://cbr.ru/(дата обращения: 25.11.2021).