Факторы, влияющие на формирование прибыли

Бесплатный доступ

В статье обосновано необходимость разделения прибыли на виды. Приведена классификация прибыли по различным признакам. Далее выявлены, факторы влияющие на формирование прибыли. И предложено схематическое влияние этих факторов.

Прибыль, классификация видов прибыли, внутренние факторы, внешние факторы, схема влияния факторов на прибыль

Короткий адрес: https://sciup.org/140278887

IDR: 140278887

Factors affecting the formation of profit

The article is justified, the classification of profit according to various characteristics is given. Further, the factors influencing the formation of profit are revealed. And the schematic influence of these factors is suggested.

Текст научной статьи Факторы, влияющие на формирование прибыли

Рассматривая экономическую сторону понятия прибыль, необходимо знать, что при оценке результата и планировании хозяйственной деятельности предприятия используются конкретные показатели, коэффициенты и методы ее исчисления. Поэтому после эволюции понятия прибыли в современном понимании она имеет множество видов в зависимости от основного признака классификации.

По признаку источник формирования прибыли по основным видам деятельности разделяют: прибыль от производственно-торговой, инвестиционной и финансовой деятельности.

По признаку состав элементов, формирующих прибыль, выделяют маржинальную, до налогообложения и чистую прибыль предприятия.

По признаку характер налогообложения прибыли различают налогооблагаемую и не облагаемую налогом ее части. Такое деление прибыли играет важную роль в формировании налоговой политики предприятия, так как позволяет оценивать альтернативные хозяйственные операции с позиции их конечного эффекта.

По признаку характер инфляционной «очистки» прибыли выделяют реальную и номинальную прибыль.

По признаку планируемый объем деятельности выделяют минимальную, целевую, нормальную и максимальную прибыль.

По признаку рассматриваемый период формирования прибыли различают прибыль предшествующего периода, прибыль отчетного периода и прибыль планового периода (планируемую прибыль).

По признаку регулярность формирования различают прибыль, планомерно формируемая предприятием, и чрезвычайную прибыль. «Чрезвычайная» прибыль показывает нехарактерный для данного предприятия источник формирования или очень редкий характер ее формирования.

По признаку характер использования прибыли различают капитализированную (нераспределенную) и потребленную (распределенную) прибыль.

По признаку значение окончательного результата хозяйствования выделяют положительную и отрицательную прибыль (убыток)[1].

Для того чтобы предприятие эффективно управляло прибылью, необходимо детально раскрыть механизм ее формирования, а также определить, как влияет каждый отдельный фактор ее роста или снижения.

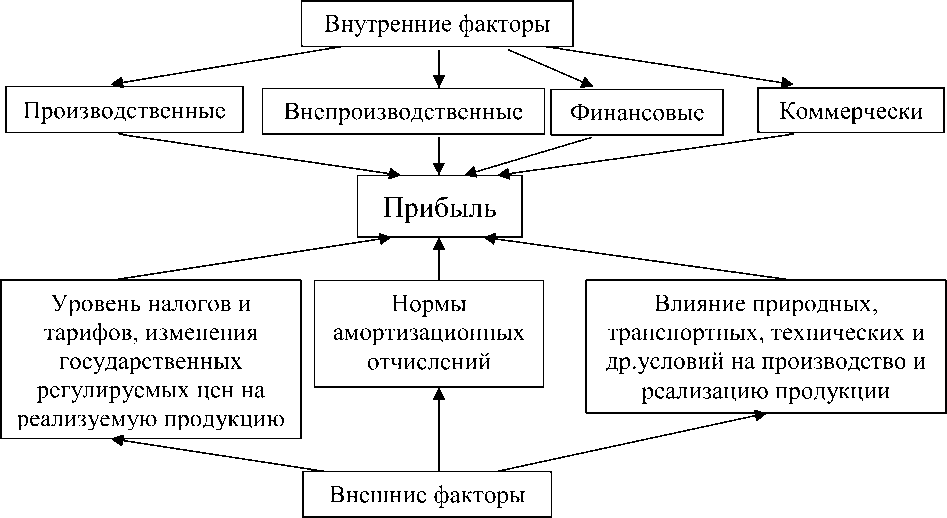

На формирование прибыли, оказывают очень большое влияние и зависят о деятельности организации (внутренние) факторы. Эти факторы заключаются в:

-

- росте объема производимой продукции на основе договорных условий, а также снижение ее себестоимости, повышение качества продукции, улучшение ее ассортимента;

-

- повышении эффективности использования производственных фондов;

-

- росте производительности труда, компетентность вышестоящего руководства.

Группу внутренних факторов можно условно подразделить на четыре подгруппы: производственные, внепроизводственные, коммерческие, финансовые. Подгруппа производственных факторов связаны с объемом производства, его ритмичностью, научно-технической и организационно -технической оснащенностью, качеством и ассортиментом продукции. Данные факторы подразделяются на два вида: экстенсивные и интенсивные.

Первый вид - экстенсивные факторы. Эти факторы отражают объем производственных ресурсов, использования по времени этих ресурсов, а также непроизводительное использование ресурсов.

Второй вид - интенсивные факторы. Эти факторы отражают эффективность использования ресурсов предприятия.

К группе внепроизводственных факторов относятся снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

Группа коммерческих факторов охватывает в широком смысле понятие маркетинга предприятия, это отражается в:

-

- заключении хозяйственных договоров на основу детального изучения действующей и перспективной конъюнктуры рынка;

-

- ценовом регулировании сбыта, его направлении и организационно -экономическом обеспечении.

Группа финансовых факторов, охватывает выручку от реализации продукции и услуг, предпринимательский доход от всех видов деятельно -применение штрафных санкций;

-

- формы расчетов;

-

- ценовое регулирование;

-

- привлечение кредитов от различных банков, либо средств из централизованных резервов;

-

- анализ и уменьшение дебиторской задолженности, а также обеспечение ликвидности других активов;

-

- стимулирование привлечения денежных ресурсов на финансовых рынках.

К группе внешних факторов, не зависящих от организации, относятся:

-

- когда государство изменяет регулируемые цены на реализуемую продукцию, которую реализует предприятие;

-

- когда государство изменяет уровень налогов и тарифов;

-

- изменения норм амортизационных отчислений;

-

- когда оказывают влияние всевозможные природные, климатические, географические, транспортные, технические и др. условия на производство и реализацию продукции.

Все группы перечисленных факторов влияют на прибыль не прямо, а косвенно, через объем реализуемой продукции и себестоимость продукции, поэтому для выявления конечного финансового результата необходимо более детально исследовать такие показатели как стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве [2].

Схематично влияние на прибыль внутренних и внешних факторов можно представить в виде следующего рисунка 1.

Рисунок 1 – Факторы формирования прибыли

При анализе прибыли, а именно при выяснении и определении причин, которые влияют на малейшее изменение в структуре и количестве получаемого предприятием дохода, необходимо в первую очередь обращать внимание на форму и на факторы, влияющие на формирование прибыли.

Список литературы Факторы, влияющие на формирование прибыли

- Борисов Е. Ф. Экономическая теория: учебник. - 2-е изд., перераб. и доп. - М.: Проспект, 2010. - 544 с.

- Добрынин А.И. Экономическая теория: Учебник для вузов / И.Д. Афанасьева [и др.]; под ред. А.И. Добрынина, Л.С. Тарасевича. - СПб.: Питер, 2012.