Факторы, влияющие на изменения формы временной структуры процентных ставок при оценке рисков инвестиционного портфеля

Автор: Полькин А.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-2 (24), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140119950

IDR: 140119950

Текст статьи Факторы, влияющие на изменения формы временной структуры процентных ставок при оценке рисков инвестиционного портфеля

Спектр инвестиционных возможностей оператора рынка облигаций включает долговые обязательства с различными сроками до погашения. Поэтому процентный риск и рыночная стоимость диверсифицированного инвестиционного портфеля зависят не только от общего уровня процентных ставок, но и от формы их временной структуры, которую демонстрирует график кривой доходности.

Временная структура процентных ставок (term structure of the interest rates) представляет собой теоретическую абстракцию, отражающую зависимость спот-ставки53 (spot rate) от срока вложений.

Научное объяснение формы временной структуры процентных ставок предлагается тремя альтернативными теориями: теорией чистых ожиданий (pure expectations theory), теорией сегментации рынка (market segmentation theory) и теорией временных предпочтений (preferred habitat theory). Согласно теории чистых ожиданий все различия в значениях спот-ставок для различных сроков вложений обусловлены рыночными ожиданиями уровней краткосрочных процентных ставок, которые установятся в будущем.

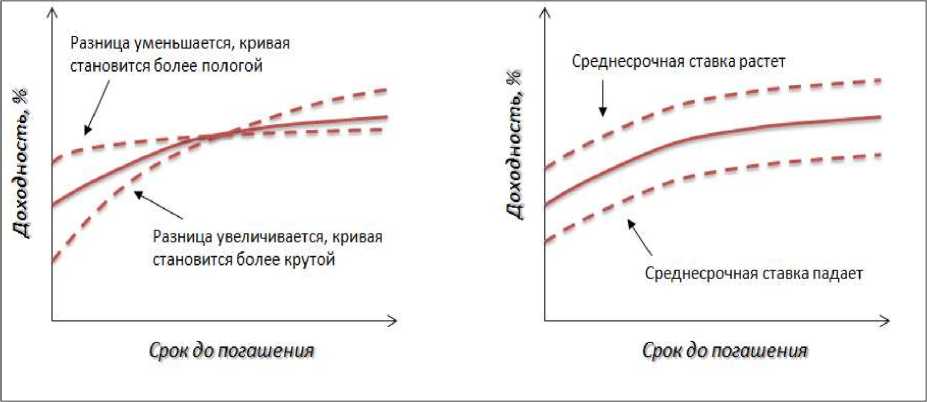

Если операторы рынка придерживаются предположения, что текущий уровень краткосрочной процентной ставки сохранится и в будущем, временная структура имеет вид горизонтальной прямой (рисунок 2 А). Если они полагают, что в дальнейшем краткосрочная ставка будет возрастать, временная структура приобретает положительный наклон (рисунок 2Б). Предположение о формировании понижательного тренда краткосрочных процентных ставок, принятое большинством инвесторов, влечет превышение текущих краткосрочных процентных ставок над долгосрочными.

-

53 доходности бескупонной облигации с заданным сроком до погашения

Рисунок 2: Формы кривых доходности

Теория чистых ожиданий позволяет объяснить сколь угодно сложную форму временной структуры. В частности, локальный максимум спот-ставок при сроке вложений m объясняется предположением инвесторов о росте краткосрочной ставки в течение периода m и последующем снижении ее уровня. Однако теория чистых ожиданий не может объяснить, почему большую часть времени долгосрочные процентные ставки выше краткосрочных, что, ставит под сомнение ее адекватность практике большинства финансовых рынков.

Если рынок корректно описывается теорией чистых ожиданий, то текущая временная структура процентных ставок позволяет определить рыночные ожидания уровней спот–ставок для различных будущих периодов времени.

Радикальной альтернативой теории чистых ожиданий выступает теория сегментации54, согласно которой определяющую роль на рынке играют не спекулянты, испытывающие нейтральное отношение к процентному риску и стремящиеся максимизировать прибыль, используя собственные прогнозы динамики процентных ставок, а хеджеры, стремящиеся минимизировать уровень процентного риска при помощи точной балансировки портфелей своих активов и обязательств. Со стороны этой теории, форму временной структуры процентных ставок можно объяснить, исходя из интересов крупных институциональных инвесторов, выступающих владельцами большей части облигаций. Коммерческие банки, ведущие расчетные счета и привлекающие средства на короткие сроки,

-

54 Culbertson J. The term structure of interest rates. – Quarterly Journal of Economics, 2004, Vol.72, No.4. – p.485517.

предъявляют спрос главным образом на краткосрочные инструменты. Компании по страхованию ответственности и имущественных рисков заинтересованы, прежде всего, в среднесрочных объектах вложений, а пенсионные фонды и компании по страхованию жизни формируют основной спрос на долгосрочные облигации. Перетекание средств между сегментами рынка ограничено и может произойти лишь в случае существенной деформации временной структуры процентных ставок. Таким образом, в большинстве случаев равновесие на рынке устанавливается при превышении долгосрочных процентных ставок над краткосрочными. Усиление позиций долгосрочных инвесторов – страховых компаний и пенсионных фондов – способно деформировать временную структуру процентных ставок, существенно уменьшив тангенс угла ее наклона. Поэтому, форма временной структуры процентных ставок объясняется не характером прогнозов большинства инвесторов, а соотношением спроса и предложения долговых инструментов различной срочности, рынки которых независимы друг от друга. В результате, она не позволяет вывести оценки будущих изменений рыночной конъюнктуры из текущей временной структуры процентных ставок55.

Можно сделать предположение, что теория чистых ожиданий и теория сегментации рынка основаны на весьма жестких и нереалистичных предпосылках, несовместимых между собой. Компромисс между утверждениями, выступающими фундаментом этих концепций, достигается в рамках теории временных предпочтений. Согласно теории временных предпочтений, инвесторам присуще стремление к устранению процентного риска, которое у большинства из них, впрочем, не носит абсолютного характера56. Принятие определенного уровня риска считается допустимым, если оно компенсируется адекватным приращением ожидаемой доходности вложений.

55 Interest rate risk estimation: a new duration-based approach, Applied Economics, Volume 45, Number 19, 1 July 2013 , pp. 2697-2704(8)

56 Modigliany F., Sutch R. Innovations in interest rate policy. – American Economic Review, 2009, Vol.56, No.2. – p.176-197.

Рисунок 3:Изменение структуры процентных ставок

В результате равновесная временная структура процентных ставок определяется как рыночными ожиданиями, так и временными предпочтениями инвесторов. Эффект временных предпочтений находит выражение в феномене временной премии (term or liquidity premium).Она определяет расхождение между процентными ставками для различных сроков вложений, не обусловленное рыночными ожиданиями будущих изменений конъюнктуры, а также размер вознаграждения за риск, связанный с размещением средств в финансовые инструменты, сроки платежа по которым не совпадают со сроками вложений инвесторов.

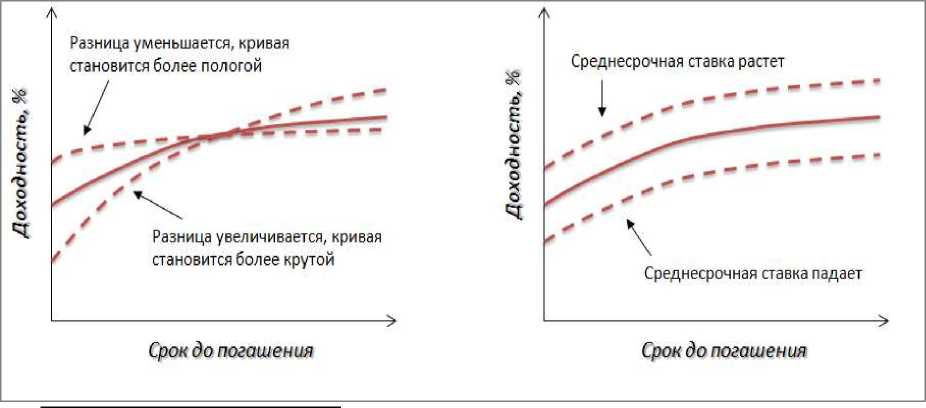

В начале делового цикла временная структура характеризуется положительным наклоном. По мере того, как экономика отдаляется от нижней точки делового цикла, временная структура поднимается параллельно вверх, отражая рост спроса на кредитные ресурсы. Однако при переходе от фазы восстановления к фазе расширения, форма временной структуры процентных ставок начинает изменяться (рис.2). Параллельные сдвиги кривой доходности вызывают риск временного разрыва, который обусловлен временной разницей (для ставок с фиксированным процентом) и установлением новой цены (для ставок с плавающим процентом) по активам, пассивам и внебалансовым позициям.

Краткосрочные ставки продолжают расти, в то время, как долгосрочные ставки несколько уменьшаются. Инвесторы понимают, что через какое-то время спрос на кредитные ресурсы перестанет расти, и пик краткосрочных ставок будет пройден. Это приводит к частичному инвертированию временной структуры, когда среднесрочные процентные ставки начинают превышать долгосрочные. Процесс продолжается вплоть до достижения пика делового цикла, когда вся временная структура процентных ставок на некоторое время приобретает отрицательный наклон (рис 3). Здесь ожидания падения краткосрочных ставок чрезвычайно сильны, и они доминируют над временными предпочтениями инвесторов.

После прохождения пика долгосрочные процентные ставки поднимаются, а краткосрочные ставки практически не меняются, поэтому временная структура процентных ставок выравнивается. По мере распознавания симптомов спада происходит смягчение денежно-кредитной политики, и краткосрочные ставки резко падают. Долгосрочные ставки, в меньшей степени подверженные воздействию денежной политики, тоже снижаются, но на гораздо меньшую величину. Дело в том, что инвесторы предвосхищают наступление периода подъема следующего делового цикла, когда спрос на кредитные ресурсы и краткосрочные процентные ставки начнут подниматься. После прохождения нижней точки делового цикла процентные ставки достигают своего минимума, а временная структура вновь приобретает четко выраженный положительный наклон (рисунок 2 Г, рисунок 3).

Поскольку часто инвесторы осуществляют краткосрочные операции, их временные предпочтения смещены в сторону коротких инструментов. Поэтому на большинстве фаз делового цикла долгосрочные ставки превышают краткосрочные ставки.

Теория временных предпочтений обладает двумя важными достоинствами. Во-первых, ее предсказания согласуются с практикой большинства финансовых рынков (что не выполняется для теории чистых ожиданий). Во-вторых, она позволяет получать оценки будущих изменений процентных ставок на основе информации о временной структуре (что не выполняется для теории сегментации рынка).

Для снижения и предотвращения риска процентной ставки используются методы хеджирования, которые основываются на дюрации и гэп-анализе. Методы, основанные на дюрации, подразумевают параллельный сдвиг кривых доходностей. Однако, чаще всего, кривые сдвигаются не параллельно. В этом случае лучше использовать гэп-анализ.

Показатель дюрации (duration) был предложен американским экономистом Ф.Маколеем57 для измерения эффективной срочности финансовых инструментов с фиксированным доходом. Дюрация рассчитывается как средний срок до получения денежных выплат инвестору, взвешенный по их приведенной стоимости. В качестве ставки дисконтирования Маколей использовал внутреннюю норму доходности финансового инструмента, или его доходность к погашению.

При непрерывном начислении процентов доходность к погашению y j определяется как решение уравнения

-

57 Macaulay F. Some theoretical problems suggested by the movements of interest rates, bond yields and stock prices in the United States since 1856. – N.Y.: NBER,. – p.48.

P j = X CF ji e - ' ‘ t'

где Pj – текущая рыночная цена финансового инструмента j, CFji – денежный платеж по финансовому инструменту j через период времени ti.

Тогда формула дюрации Маколея записывается как

DMj

X CF ji e - y j t 'l, i __________________________________ P j

Как свидетельствует выше представленное уравнение, дюрация бескупонной облигации совпадает с ее сроком до погашения. Дюрация купонной облигации меньше ее срока до погашения, причем это расхождение возрастает по мере увеличения срочности облигации, а также размера выплачиваемых купонов.

Существенной особенностью дюрации Маколея является ее жесткая привязка к внутреннему параметру финансового инструмента – доходности к погашению – и относительная независимость от сложившейся рыночной конъюнктуры.

Возможным решением проблемы анализа чувствительности цен к не параллельным сдвигам кривой доходности является гэп-анализ (анализ разрыва) временной структуры процентных ставок.

Основными компонентами гэп-анализа являются активы чувствительные к изменению процентных ставок (краткосрочные ценные бумаги; межбанковские кредиты; ссуды с плавающими процентными ставками; ссуды, по условиям договоров которых предусмотрен срок пересмотра процентной ставки) и пассивы, чувствительные к изменению процентных ставок (депозиты с плавающей процентной ставкой; ценные бумаги, по которым установлены плавающие процентные ставки; межбанковские кредиты; депозитные договоры, по условиям которых предусмотрен срок пересмотра процентной ставки).

Разницу между такими активами и пассивами, именуемую гэпом (англ.: GAP-разрыв), рассматривают в качестве оценки процентной позиции. Положительный гэп, т. е. превышение чувствительных активов над пассивами, вызывает изменение процентного дохода в одну сторону с изменением процентных ставок. Отрицательный гэп вызывает изменение процентного дохода в сторону, противоположную направлению изменения ставок. В нормальных условиях требования являются больше обязательств на величину собственного капитала, поэтому общий объем чувствительных к процентным ставкам активов, как правило, превышает общий объем чувствительных к процентным ставкам пассивов, и гэп положителен. В качестве абсолютной оценки процентного риска принимают возможное изменение чистого процентного дохода в результате процентного скачка.

Критерием для классификации конкретного требования или обязательства как чувствительного или нечувствительного к ставке на данном временном интервале служит срок погашения (при фиксированной ставке) или ближайший срок изменения ставки (при плавающей ставке). Финансовые инструменты, которые не имеют определенной даты изменения ставки, могут быть классифицированы на основе статистических данных по ожидаемому сроку изменения ставки.

GAP-модель может быть представлена формулой:

GAP = RSA –RSL, где GAP – разрыв между активами и пассивами, чувствительными к изменению процентных ставок на рынке;

RSA и RSL – соответственно активы и пассивы, чувствительные к изменению процентных ставок.

При анализе гэпа могут быть использованы статический и динамический подходы. Первый состоит в том, что весь анализ производится исходя из текущего фактического состояния активов и пассивов и предположения об их неизменности. Динамический подход заключается в использовании для расчетов прогнозируемых остатков.

Управление гэпом (контроль гэпа) заключается в удержании отношения гэпа к общим активам в заранее заданных пределах. Если управляющий портфелем в состоянии спрогнозировать с высокой степенью уверенности общее направление движения ставок (их рост или падение), следует выбрать пределы одного знака. Если же движение кривой доходности трудно предсказуемо, следует выбрать пределы разного знака. Это связано с тем, что портфель с положительным (отрицательным) гэпом получит дополнительный доход при росте (падении) ставок и с равной вероятностью получит доход или понесет убытки в случае, когда движение ставок абсолютно непредсказуемо. Исходя из лимитов на относительный гэп возможно установление системы операционных лимитов отдельно по видам инструментов. Нужно отметить, не следует выбирать целевое значение гэпа очень высоким даже в условиях абсолютной предсказуемости движения ставок на краткосрочный период.

Для оценки подверженности процентному риску используется показатель К , определяемый отношением GAP к активам. Уровень данного коэффициента отражает рискованность портфеля. В международной практике применяют следующие критерии оценки коэффициента:

|

K < 10% |

нормальная позиция |

|

10% < K< 12% |

тактическая позиция |

|

12% > K > 15% |

стратегическая позиция |

|

K > 15% |

спекулятивная позиция |

Таблица 2: Критерии оценки коэффициента

Главным преимуществом этого метода является его простота и легкость реализации. Однако, он обладает существенными недостатками – низкой точностью (тем ниже, чем шире временные интервалы); игнорированием базисного риска и зависимости непроцентных доходов от процентных ставок; невозможностью адекватного анализа сложных финансовых инструментов. Поэтому метод дюрации для оценки процентного риска портфеля является более точным и подходит лучше.

Подводя итог, необходимо отметить, что сдвиги кривой доходности влияют не только на портфель облигаций, но также они оказывают следующее воздействие на инвесторов в акции. Когда наклон кривой доходности становится отрицательным, падает рентабельность компаний, занимающих под краткосрочные ставки и дающих в долг под долгосрочные, например, таких как локальные банки (community banks). В меньшей степени обратная кривая доходности влияет на компании, специализирующиеся на товарах первой необходимости и медицинском обслуживании. Это становится наиболее ясным, когда инвертированная кривая предшествует рецессии. В таких ситуациях инвесторы больше вкладываются в защитные акции, которые в меньшей степени подвержены общеэкономическим спадам.

Использование кривой доходности имеет конкретное практическое приложение в торговле финансовыми инструментами, однако этот метод связан с высоким уровнем процентного риска, для снижения которого могут использоваться различные стратегии и методы хеджирования.

Список литературы Факторы, влияющие на изменения формы временной структуры процентных ставок при оценке рисков инвестиционного портфеля

- Culbertson J. The term structure of interest rates. -Quarterly Journal of Economics, 2004, Vol.72, No.4. -p.485-517.

- Interest rate risk estimation: a new duration-based approach, Applied Economics, Volume 45, Number 19, 1 July 2013, pp. 2697-2704(8)

- Modigliany F., Sutch R. Innovations in interest rate policy. -American Economic Review, 2009, Vol.56, No.2. -p.176-197.

- Macaulay F. Some theoretical problems suggested by the movements of interest rates, bond yields and stock prices in the United States since 1856. -N.Y.: NBER,. -p.48.