Факторы, влияющие на риски при потребительском кредитовании

Автор: Купрюшина И.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-1 (32), 2017 года.

Бесплатный доступ

Используя социально-экономические показатели по стране, оцениваются перспективы реализации кредитных рисков, угрожающих стабильности банковского сектора в целом. Делается вывод о состоянии и тенденциях в развитии потребительского кредитования, об уровне системных кредитных рисков. В завершении даются рекомендации по минимизации негативных последствий для банков в случае массовой реализации рассмотренных кредитных рисков.

Потребительское кредитование, кредитный риск, скоринг. риск-аппетит, просроченная задолженность, резервы, долговая нагрузка, реальные доходы, безработица, валютный риск

Короткий адрес: https://sciup.org/140121535

IDR: 140121535

Текст научной статьи Факторы, влияющие на риски при потребительском кредитовании

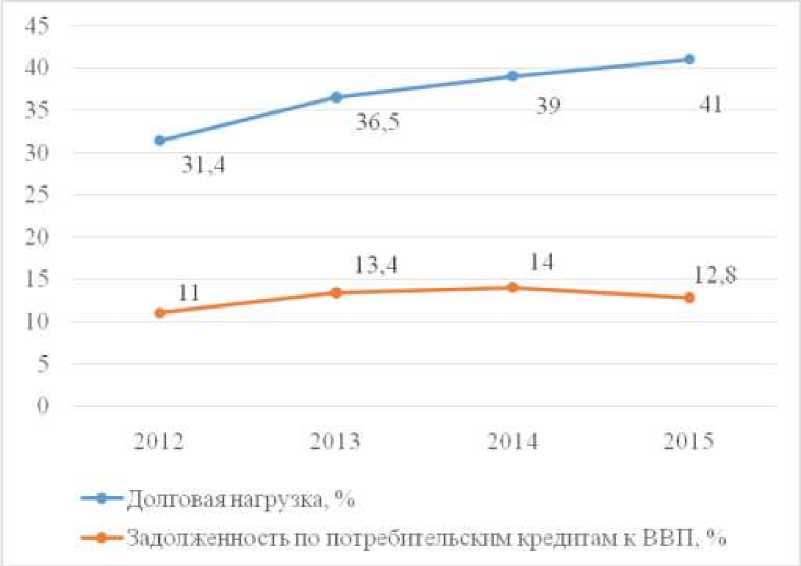

Для оценки системных рисков кредитования банковского сектора МВФ ввел два стандартных социально-экономических показателя:отношение задолженности домохозяйств к ВВП и отношение расходовна обслуживание долга к денежным доходам за вычетом обязательныхплатежей.

Данные показатели рассчитаны на основе макроэкономических показателей Росстата. При этом динамикафактических значений рекомендованных МВФ коэффициентов представлена на рисунке 1.

Рисунок 1 - Задолженность к ВВП и долговая нагрузка населения, %

Первый показатель отношения потребительских кредитов к ВВП за 2015 год составляет 12,8% ВВП, и это в несколько раз ниже, чем в Европе. По данному показателю нельзя говорить о высоком уровне закредитованности населения и соответствующих этому кредитных рисках.

Однако второй показатель очень высок: почти половина доходов граждан идет на выплаты по кредитам. Расходы граждан на платежи по кредитам в первом квартале 2015 года выросли в среднем до 41% от доходов. Еще год назад на обслуживание долга перед банками у россиян в среднем уходило 39% от доходов. В других странах данный показатель в несколько раз ниже, поскольку средний уровень доходов выше, а процентные ставки в несколько раз ниже.

Таким образом, уровень долговой нагрузки несет в себе системные риски для банковского потребительского кредитования, а существующих экономических условиях наблюдается тенденция к дальнейшему уменьшению реальных доходов населения и соответственно к еще большему росту долговой нагрузки. Реальные располагаемые денежные доходы населения России в январе 2016 года уменьшились на 6,3% в годовом исчислении относительно января 2015 года.

Кроме того, в условиях тяжелого экономического положения в реальном секторе экономики, растет задолженность по заработной плате. На 1 февраля 2016 года составила 4,3 млрд, рублей и но сравнению с 1 января 2015 года увеличилась на 2,2 млрд. руб. (+116,6%).

Безработицы пока не является реализовавшимся фактором риска неплатежей по потребительским кредитам, но тенденции по данному показателю также негативные. В январе 2016г. 4,4 млн.человек, или 5,8% рабочей силы (экономически активного населения), классифицировались как безработные. Рост числа безработных за год составил 6,2%.

Помимо социально-экономических предпосылок, еще одним фактором обуславливающим рост кредитных рисков при потребительском кредитование является ослабление рубля и сопутствующие этому реализованные валютные риски для заемщика. При этом следует подчеркнуть, что само по себе ослабление рубля увеличивает кредитный портфель и с этой точки зрения выгодно для банка, имеющему в данном случае длинную позицию по валютам. Однако, заемщики находятся в обратной короткой валютной позиции, когда укрепление иностранных валют ведет к росту обязательств перед банком. За период с 01.2013 по 01.2016 год курс доллара вырос на 139%, что привело к соответствующему росту обязательств по ссудам.

В таблице 1 представлены данные об остатках по потребительским кредитам в разрезе валют. Просроченная задолженность рассчитана на основании данных форм 0409101, то есть только в части вынесенной на просрочку.

Прослеживается очевидная тенденция роста доли просроченной задолженности по валютным кредитным опережающими темпами в связи с неспособностью заемщиков погашать свои обязательства в увеличившемся объеме.

Таблица 1 - Структура потребительских кредитов банковского сектора РФ в разрезе валют

|

1.01.14 |

1.01.15 |

1.01.16 |

|

|

Задолженность по кредитам в валюте |

237 |

301 |

289 |

|

в том числе задолженность вынесенная, как просроченная |

33 |

46 |

61 |

|

Доля просроченной задолженности по кредитам в валюте, % |

14 |

15 |

21 |

|

Задолженность по кредитам в рублях |

9 720 |

11 029 |

10 396 |

|

в том числе задолженность вынесенная, как просроченная |

407 |

621 |

803 |

|

Доля просроченной задолженности по кредитам в рублях. % |

4 |

6 |

8 |

Так на 01.01 доля просроченной задолженности по валютным кредитам составила 21% всего валютного портфеля, а но рублевым - 8% рублевого портфеля. Однако реализация валютного риска для заемщиков не является системным риском для банковской системы, ввиду низкой доли валютных кредитов (2,7% на 01.01.2016 года) в общем объеме розничного кредитования.

Риски при потребительском кредитовании, ввиду массового характера и применения банками скоринговых моделей оценки, как правило выше, чем по другим видам активных операций. В то же время розничное направление деятельности характеризуется более высокими процентными и комиссионными доходами при низких операционных издержках, ввиду чего является привлекательным для большинства банков. В то же время эффект низкого кредитного риска на одного отдельного заемщика но отношению к капиталу банка, позволяет кредитным организациям избежать крупных единовременных потерь.

Негативные экономические тенденции последних лет привели к ухудшению всех основных показателей банковской системы, в том числе к снижению объема розничного кредитования и ускоряющемуся увеличению доли проблемной задолженности с соответствующим ростом кредитных рисков. Кроме того, из-за высокой долговой нагрузки, характеризующейся долей расходов на обслуживание долга к денежным доходам населения, велик риск дальнейшего системного ухудшения качества обслуживания долга средним заемщиком. Предпосылками к этому является снижение реальных доходов населения, рост безработицы и задержек в выплате заработной платы. Для минимизации негативных влияний на устойчивость банка при реализации вышеописанных рисков, кредитным организациям нужно иметь достаточный запас собственных средств и четкую продуманную стратегию по работе с проблемными долгами.

Список литературы Факторы, влияющие на риски при потребительском кредитовании

- Письмо Банка России от 23.06.2004 N 70-Т "О типичных банковских рисках"

- Письмо Банка России от 27 мая 2014 года № 96-Т "О рекомендациях Базельского комитета по банковскому надзору "Принципы агрегирования рисков и представления отчетности по рискам" -с. 7; -. -www.cbr.ru/analytics/bank_system/96-t.pdf

- Денисова М. Треть россиян отдают ползарплаты за кредит//Экспертный сайт Высшей школы экономики, 20.03.14. -. -http://opec.ru/1675908.html

- Клейнер Г.Б., Коробов Д.С. История современного кредитного скоринга//Проблемы региональной экономики, 2012 № 17. -.-www.regec.ru/articles/2012/vol 1/5.pdf

- Моисеев С. Кредитная угроза: чем закончится бум потребительского кредитования//Forbes, 23.04.2013

- Статистика Банка России. Информация о рисках кредитования физических лиц по годам: 2013-2015. -. -www.cbr.ru/statistics/print.aspx?file=bank_system/risk_13.htm&pid=pdko_ sub&sid=ITM_60627

- Кредитная карта России. 2015./Объединенное кредитное бюро. Аналитика. -. -www.bki-okb.ru/corp/analitika

- Федеральная служба государственной статистики. Официальная статистика. -. -http://www.gks.ru

- Центральный банк Российской Федерации. -. -www.cbr.ru