Федеральный бюджет: доля НДС в налоговых доходах растет

Автор: Татьяна Тищенко, Сергей Белёв

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 14 (97), 2019 года.

Бесплатный доступ

Доходы федерального бюджета по итогам 1 полугодия 2019 г. по сравнению с аналогичным периодом предыдущего года выросли на 0,4 п.п. ВВП — в первую очередь за счет повышения ставки НДС с 18 до 20%, и одновременно произошло сокращение расходов на 0,9 п.п. ВВП. В результате федеральный бюджет исполнен с профицитом в 3,3% ВВП. Однако такие результаты не дают повода для оптимизма, особенно с точки зрения рисков для доходной части бюджета. Так, цены на нефть могут снизиться, акцизы не являются существенным источником пополнения бюджета, а увеличение ставки НДС негативно сказалось на внутреннем потреблении и импорте. Во 2 полугодии следует ожидать значительного роста расходов, поскольку кассовое исполнение, особенно по отдельным национальным проектам, в 1 полугодии серьезно запаздывало. Соответственно профицит федерального бюджета может снизиться.

Короткий адрес: https://sciup.org/170177106

IDR: 170177106

Текст научной статьи Федеральный бюджет: доля НДС в налоговых доходах растет

2. ФЕДЕРАЛЬНЫЙ БЮДЖЕТ: ДОЛЯ НДС В НАЛОГОВЫХДОХОДАХ РАСТЕТ Татьяна ТИЩЕНКО, Сергей БЕЛЁВ

Доходы федерального бюджета по итогам 1 полугодия 2019 г. по сравнению с аналогичным периодом предыдущего года выросли на 0,4 п.п. ВВП — в первую очередь за счет повышения ставки НДС с 18 до 20%, и одновременно произошло сокращение расходов на 0,9 п.п. ВВП. В результате федеральный бюджет исполнен с профицитом в 3,3% ВВП. Однако такие результаты не дают повода для оптимизма, особенно с точки зрения рисков для доходной части бюджета. Так, цены на нефть могут снизиться, акцизы не являются существенным источником пополнения бюджета, а увеличение ставки НДС негативно сказалось на внутреннем потреблении и импорте.

Во 2 полугодии следует ожидать значительного роста расходов, поскольку кассовое исполнение, особенно по отдельным национальным проектам, в 1 полугодии серьезно запаздывало. Соответственно профицит федерального бюджета может снизиться.

По оперативным данным Федерального казначейства, доходы федерального бюджета за 1 полугодие 2019 г. выросли на 932,2 млрд руб. До 18,6% ВВП ( табл. 1 ) по сравнению с аналогичным периодом предыдущего года. Нефтегазовые доходы увеличились на 186,9 млрд руб., однако относительно ВВП они сократились на 0,3 п.п. Доля нефтегазовой компоненты в структуре доходов федерального бюджета за январь-июнь составила 43,1% при средней цене на нефть марки Urals 65,63 долл./барр1. против 45,6% в соответствующем периоде 2018 г. при цене 68,83 долл./барр.

Прирост ненефтегазовой компоненты за рассматриваемый период составил 736,3 млрд руб., или 0,7 п.п. ВВП. Фактическое исполнение доходной части за 1 полугодие составило 47,3% от прогнозируемого годового объема (за 1 полугодие 2018 г. — 44,3%), в том числе по нефтегазовым доходам — 50% и ненефтегазовым поступлениям — 45,5% против 43,6 и 44,9% соответственно за январь–июнь предыдущего года. Расходы относительно 6 месяцев 2018 г. в абсолютном выражении выросли на 175,1 млрд руб., при этом в долях ВВП сократились на 0,9 п.п. ВВП при сопоставимых уровнях кассового исполнения бюджета (42,2 против 45,9%).

Профицит федерального бюджета по итогам 1 полугодия 2019 г. составил 3,3% ВВП (1695,8 млрд руб.), что на 1,3 п.п., или на 748,1 млрд руб. выше положительного сальдо исполнения бюджета за аналогичный период 2018г. Следует отдельно отметить продолжающееся сокращение ненефтегазового дефицита — с 6,3 до 4,7% ВВП, или на 561,2 млрд руб.

14(97) 2019

За январь - июнь 2019 г. налоговые доходы ( табл. 2 ) выросли на 805,5 млрд руб. к уровню 1 полугодия 2018 г. Доля налоговых поступлений в общем объеме доходов федерального бюджета составила 92,4% против 93,0% за предыдущий период. Рост налоговых поступлений обусловлен преимущественно динамикой поступлений от НДПИ и НДС, которые продемонстрировали рост соответственно на 462,7 млрд руб. и 500,7 млрд руб. относительно аналогичного периода 2018 г.

Таблица 1

Сопоставление средней начисленной заработной платы в центральных аппаратах федеральных органов исполнительной власти и в экономике по категориям персонала в 2017 году (руб./месяц)

|

Показатель |

1 п/г 2018 г. |

млрд руб. |

1 п/г 2019 г. |

Изменение, 1 п/г 2019/1 п/г 2018 |

||||

|

млрд руб. |

% ВВП |

в % от годового объема |

% ВВП |

в % от планируемого годового объема1 |

||||

|

млрд руб. |

п.п. ВВП |

|||||||

|

Доходы, в том числе: |

8626,7 |

18,2 |

44,3 |

9549,9 |

18,6 |

47,3 |

923,2 |

0,4 |

|

нефтегазовые доходы |

3935,0 |

8,3 |

43,6 |

4121,9 |

8,0 |

50,0 |

186,9 |

-0,3 |

|

ненефтегазовые доходы |

4691,7 |

9,9 |

44,9 |

5428,0 |

10,6 |

45,5 |

736,3 |

0,7 |

|

Расходы, в том числе: |

7679,0 |

16,2 |

45,9 |

7854,1 |

15,3 |

42,2 |

175,1 |

-0,9 |

|

процентные расходы |

383,5 |

0,8 |

47,6 |

356,4 |

0,7 |

41,8 |

-27,1 |

-0,1 |

|

непроцентные расходы |

7295,5 |

15,4 |

45,8 |

7497,7 |

14,6 |

42,1 |

202,2 |

-0,8 |

|

Профицит/Дефицит |

947,7 |

2,0 |

1695,8 |

3,3 |

748,1 |

1,3 |

||

|

Ненефтегазовый дефицит |

-2987,3 |

-6,3 |

-2126,1 |

-4,7 |

561,2 |

1,6 |

||

|

Справочно: ВВП (в текущих ценах, млрд руб.) * |

47 262 |

51 200 |

||||||

* Предварительная оценка для 1 полугодия 2019 г.

** С учетом изменений в соответствие с Федеральным законом от 18 июля 2019 года №175-ФЗ.

Источник: Министерство финансов РФ, Росстат, Федеральное казначейство, расчеты авторов.

Таблица 2

Поступления основных налогов в федеральный бюджет в 1 полугодии 2018–2019 гг.

14(97) 2019

|

1 п/г 2018 г. |

1 п/г 2019 г. |

Изменение |

||||||

|

Показатель |

млрд руб. |

% ВВП |

в % от фактического годового объема |

млрд руб. |

% ВВП |

в % от прогнозируемого годового объема |

млрд руб. |

п.п. ВВП |

|

Налоговые доходы, всего, в том числе: |

8019,8 |

17,0 |

8825,3 |

17,2 |

805,5 |

0,2 |

||

|

налог на прибыль организаций |

457,7 |

1,0 |

46,0 |

585,8 |

1,1 |

51,9 |

128,1 |

0,1 |

|

НДС на товары, реализуемые на территории РФ |

1752,6 |

3,7 |

49,0 |

2059,6 |

4,0 |

50,0 |

307,0 |

0,3 |

|

НДС на товары, ввозимые на территорию РФ |

1105,5 |

2,3 |

45,2 |

1299,2 |

2,5 |

44,7 |

193,7 |

0,2 |

|

акцизы на товары, производимые на территории РФ, в том числе: |

415,9 |

0,9 |

48,3 |

205,0 |

0,4 |

20,9 |

-210,9 |

-0,5 |

|

акцизы на нефтяное сырье, отправленное на переработку |

0,0 |

0,0 |

-175,1 |

-0,3 |

-175,1 |

-0,3 |

||

|

акцизы на товары, ввозимые на территорию РФ |

41,6 |

0,08 |

43,3 |

40,0 |

0,08 |

41,2 |

-1,6 |

0,0 |

|

НДПИ |

2679,2 |

5,7 |

44,2 |

3141,9 |

6,1 |

51,4 |

462,7 |

0,4 |

|

Доходы от внешнеэкономической деятельности |

1567,3 |

3,3 |

42,2 |

1493,8 |

2,9 |

49,9 |

-73,5 |

-0,4 |

Источник: Федеральное казначейство (оперативные данные), расчеты авторов.

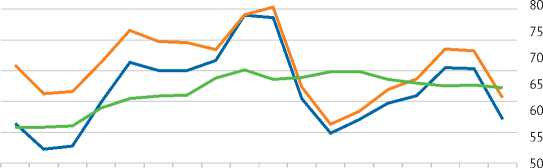

Прирост поступлений по НДПИ связан с тем, что, хотя в среднем цена нефть была ниже на 3 долл./барр., эффект от снижения курса рубля оказался сильнее (в 1 полугодии 2019 г. — в среднем 65 рублей за доллар, в 1 полугодии 2018 г. — в среднем 59 рублей за доллар) ( рис. 1 ). В 2019 г. Базовое значение ставки НДПИ осталось на уровне 340 рублей за тонну, вклад в изменение итогового значения ставки внесла динамика курса рубля. Помимо этого, с июня 2019 г.

, ./ (левая ось)

— Средний уровень цен нефти сорта Urals, долл./барр. (Ц) (правая ось)

( ) (правая ось)

Рис. 1. Ставка НДПИ, курс доллара, цена на нефть марки Urals

Источник : ФНС, расчеты авторов.

Началось падение цен на нефть. Если нефтяные цены стабилизируются на низком уровне, следует ожидать снижения поступлений НДПИ во 2 полугодии по сравнению со 2 полугодием 2018 г.

Результаты повышения основной ставки НДС1 с 18 до 20% с начала 2019 г. проявились только во II квартале в связи с особенностями периода уплаты налога в бюджет2. Поступления по НДС за I квартал 2019 г. шли с налогооблагаемых операций, совершенных в IV квартале 2018 г., когда еще действовала основная ставка НДС в 18%. Платежи за II квартал 2019 г. совершались уже по основной ставке НДС в 20%. В то же время на поступлениях НДС в I квартале 2019 г. могло сказаться изменение поведения потребителей, которые в ожидании повышения основной ставки НДС с января 2019 г. и связанного с этим роста цен могли перенести часть своих трат на конец 2018 г. Оборот и продовольственных товаров (в меньшей степени затронутых повышением основной ставки), и непродовольственных в январе 2019 г. составил около 75% от оборота декабря 2018 г.3 Уровень января 2018 г. по сравнению с декабрем 2017 г. по розничному обороту продовольственных и непродовольственных товаров составил те же 75%. Эти данные косвенно свидетельствуют о том, что какого-либо значимого переноса налоговой базы между январем 2019 г. и декабрем 2018 г. не наблюдалось. Отчасти это связано с упреждающим ростом цен, наблюдавшимся во второй половине 2018 г., что, в свою очередь, несколько сдерживало потребительский спрос.

14(97) 2019

Затухающая, но все еще положительная динамика налоговой базы в постоянных ценах, а также увеличившаяся ставка налога обеспечили дополнительные поступления в федеральный бюджет от НДС на товары, реализуемые на территории страны, в размере более чем 300 млрд руб. Поступления в доходную часть федерального бюджета по НДС на товары, ввозимые на территорию РФ, по итогам 6 месяцев 2019 г. также выросли, прибавив немногим менее 200 млрд руб., или 0,2 п.п. ВВП, относительно

6месяцев предыдущего года. Импорт в долларовом эквиваленте незначи- тельно вырос, а курс доллара оказался несколько выше в сравнении с тем же периодом прошлого года, что привело к росту налоговой базы НДС по импорту. Однако темпы роста импорта оказались ниже, чем в аналогичный прошлогодний период.

Таким образом, увеличение основной ставки НДС стало главной причиной роста ненефтегазовых поступлений в федеральный бюджет. Вероятно, по итогам года доля НДС в налоговых доходах федерального бюджета вырастет с 35 до 40%. Рост поступлений по налогу на прибыль обусловлен тем, что, по данным Росстата, прибыль прибыльных организаций выросла в I квартале 2019 г. примерно на 40% по сравнению с I кварталом 2018 г. Сокращение поступлений федерального бюджета за январь-июнь текущего года по сравнению с аналогичным периодом предыдущего года отмечается по доходам от внешнеэкономической деятельности на 0,4 п.п., или на 73,5 млрд руб. при сопоставимых уровнях кассового исполнения бюджета, а также по внутренним акцизам, объем которых сократился на 0,5 п.п. ВВП, или 210,9 млрд руб. Это результат реализации налогового маневра в нефтегазовом секторе. Кроме того, в рамках его осуществления предусмотрено введение так называемого «отрицательного акциза». Его цель — сдержать повышение цен на топливо, провоцируемое ростом базовых ставок НДПИ, путем фактического субсидирования нефтепереработки через снижение акциза на нефтепродукты при выполнении определенных условий. Без учета эффекта «отрицательного акциза», который привел к сокращению поступлений на 0,3 п.п. ВВП, или на 175,1 млрд руб., доходы по внутренним акцизам составили бы 380 млрд руб., или 0,7 п.п. ВВП, а кассовое исполнение составило бы 38,8% против фактического значения (с учетом отрицательного акциза 20,9%).

Следует отметить, что еще на 0,1 п.п. ВВП сократились поступления по акцизам и на табачную продукцию, и на автомобильный бензин. Доходы федерального бюджета по импортным акцизам относительно ВВП не изменились и составили 0,08% ВВП.

В разрезе функциональной классификации расходов федерального бюджета за 1 полугодие 2019 г. относительно соответствующего периода 2018 г. ( табл. 3 ) отмечаются следующие изменения:

-

• снижение расходов в долях ВВП на национальную оборону и социальную политику на 0,4 и 0,2 п.п. ВВП соответственно и на 0,1 п.п. ВВП по каждому из разделов: «Общегосударственные вопросы», «Национальная безопасность и правоохранительная деятельность», «Национальная экономика», «Образование», «Обслуживание государственного долга» и «Межбюджетные трансферты»;

-

• увеличение расходов на 0,1 п.п. ВВП по разделам «Охрана окружающей среды», «Здравоохранение» и «Физическая культура и спорт»;

-

• по остальным разделам расходы в долях ВВП не изменились.

14(97) 2019

Сравнительно низкий уровень кассового исполнения бюджета как за первую половину текущего, так и предыдущего года, отмечается по разделам «Национальная экономика» (29,7%), «Культура и кинематография» (29,6%), «Физическая культура и спорт» (27,6%).

По федеральным проектам, реализуемым в рамках национальных проектов, фактическое исполнение бюджета за январь-июнь 2019 г. составило 558,8 млрд руб., или 32,4% от утвержденных расходов с учетом изменений (1 723,0 млрд руб.). По ряду федеральных проектов деньги практически не расходовались: по проекту «Безопасность дорожного движения» было по- трачено лишь 1,8%, по «Цифровому государственному управлению» — 4,4%, по проекту «Успех каждого ребенка» — 6,7%. Чрезвычайно низкий уровень кассового исполнения этих федеральных проектов ставит под угрозу достижение запланированных на текущий год параметров.

В целом риски бюджетной устойчивости в краткосрочном периоде минимальны. В то же время вызывает сомнения возможность сохранить достигнутый уровень ненефтегазового дефицита в преддверии традиционно более высокого уровня кассового исполнения расходов во второй половине года.

Таблица 3

Расходы федерального бюджета в 1 полугодии 2018–2019 гг.

|

1 п/г 2018 г. |

1 п/г 2019 г. |

Изменение млрд руб. п.п. ВВП |

||||

|

млрд руб. |

% ВВП |

в % от фактического годового объема |

млрд руб. |

кассовое % ВВП исполнение, % |

||

|

Расходы всего, в том числе: |

7679,0 |

16,2 |

45,9 |

7854,1 |

15,3 42,2 |

175,1 -0,9 |

|

Общегосударственные вопросы |

530,6 |

1,1 |

42,2 |

532,1 |

1,0 |

33,1 |

1,5 |

-0,1 |

|

Национальная оборона |

1434,5 |

3,0 |

50,7 |

1354,3 |

2,6 |

42,6 |

-80,2 |

-0,4 |

|

Национальная безопасность и правоохранительная |

853,0 |

1,8 |

43,3 |

867,1 |

1,7 |

38,6 |

14,1 |

-0,1 |

|

Национальная экономика |

823,6 |

1,7 |

34,3 |

828,7 |

1,6 |

29,7 |

5,1 |

-0,1 |

|

Жилищно-коммунальное хозяйство |

77,1 |

0,2 |

51,8 |

118,3 |

0,2 |

50,2 |

41,2 |

0,0 |

|

Охрана окружающей среды |

66,1 |

0,1 |

57,0 |

107,2 |

0,2 |

57,4 |

41,1 |

0,1 |

|

Образование |

402,0 |

0,9 |

55,6 |

400,5 |

0,8 |

45,7 |

-1,5 |

-0,1 |

|

Культура, кинематография |

42,1 |

0,1 |

44,4 |

41,6 |

0,1 |

29,6 |

-0,5 |

0,0 |

|

Здравоохранение |

225,2 |

0,5 |

41,9 |

312,6 |

0,6 |

44,0 |

87,4 |

0,1 |

|

Социальная политика |

2337,8 |

5,0 |

51,0 |

2447,7 |

4,8 |

50,4 |

109,9 |

-0,2 |

|

Физическая культура и спорт |

23,7 |

0,1 |

37,1 |

19,5 |

0,0 |

27,6 |

-4,2 |

0,1 |

|

СМИ |

35,6 |

0,1 |

40,2 |

34,2 |

0,1 |

40,4 |

-1,4 |

0,0 |

|

Обслуживание государственного долга |

383,5 |

0,8 |

47,6 |

356,4 |

0,7 |

41,8 |

-27,1 |

-0,1 |

|

Межбюджетные трансферты |

444,0 |

0,9 |

40,5 |

434,0 |

0,8 |

44,9 |

-10 |

-0,1 |

Источник : ФНС, расчеты авторов. ж

14(97) 2019