Фиксируем ставки

Автор: Ильин Илья

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 2 (118), 2012 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142170464

IDR: 142170464

Текст обзорной статьи Фиксируем ставки

События начала 2012 года не оказали какого-либо значимого влияния на движение глобальных рынков: последние характеризовались высокой волатильностью на фоне долговых проблем Европы. В то же время, при реализации новой программы поддержки банковской системы ЕЦБ (см. с. 90), а также ожидании запуска программы выкупа ипотечных облигаций ФРС и получении позитивной статистики по США, мировые фондовые индексы росли, некоторые на 2%.

У инвесторов нет уверенности в дальнейшем росте рынков по следующим причинам. Во-первых, сохраняется неопределенность по поводу дефолта Греции и получения ею пакета финансовой помощи.

Во-вторых, члены палаты представителей Конгресса США 18 января проголосовали против предложенного президентом Бараком Обамой повышения лимита государственного долга на $1,2 трлн.

Почти свободное плавание рубля

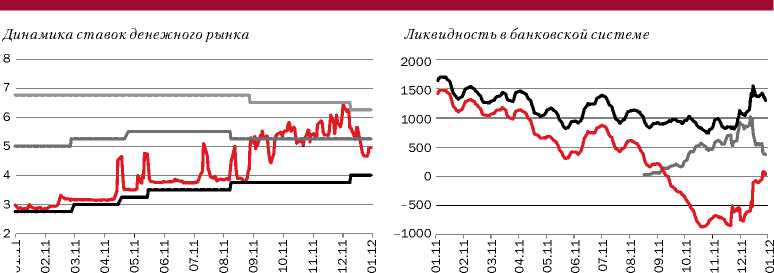

Что касается внутреннего долгового и денежного рынка, то здесь основным событием конца декабря стало решение Банка России снизить став- ки по инструментам предоставления ликвидности (см. справку).

Таким образом ЦБ отреагировал на стабильное замедление темпов роста цен (по итогам года показатель инфляции оказался на рекордном минимуме 6,1%). Ранее денежный регулятор в условиях турбулентности на глобальных рынках неоднократно «откладывал» такое решение.

За счет подъема депозитных ставок Банк России сможет лучше контролировать свободную ликвидность, поступающую в конце декабря, и таким образом частично нивелировать влияние этого фактора на инфляцию.

В I квартале 2012 года решения Банка России будут зависеть от ситуации на глобальных рынках, а также инфляции в начале года.

Инфляция продолжает замедляться: к середине января в годовом выражении темп прироста цен составил 4,9%. Мы предполагаем, что в условиях отсутствия ухудшения внешнего фона ЦБ для дополнительной поддержки кредитной активности может вновь снизить ставку рефинансирования, а также ставки по «длинным» инструментам рефинансирования участников.

Так или иначе, долговой рынок с начала января показал существенный подъем котировок — доходности ликвидных бумаг снизились в среднем на 50 б.п. Это стало следствием долгожданного поступления в банковскую систему ресурсов бюджета в конце прошлого года, которое определило как снижение ставок денежного рынка, так и ощутимое сокращение зависимости от инструментов рефинансирования монетарных властей.

Поддержку покупателям облигаций также оказало укрепление курса

Илья ИЛЬИН, ведущий аналитик Департамента казначейских операций

Сбербанка России

Банк России снизил с 26 декабря на 0,25 п.п. ставку рефинансирования до 8% годовых и процентные ставки по отдельным операциям предоставления ликвидности на фиксированных условиях, а также повысил на 0,25 п.п. процентные ставки по депозитным операциям на фиксированных условиях. В частности, депозитная ставка на один и семь дней повышена до 4 п.п., а фиксированная ставка

РЕПО на один и семь дней снижена до 6,25 п.п. При этом ЦБ не изме- нил ставку аукционного РЕПО на один и семь дней — 5,25%.

«Мы рассматриваем это действие как нейтральное с точки зрения направленности денежно-кредитной политики, хотя формально ставка рефинансирования снизилась с 8,25 до 8%. В наших условиях она не играет ключевой роли. Эту задачу у нас выполняет ставка однодневного или недельного РЕПО.

Она осталась неизменной — 5,25%. Мы сделали шаг в сторону большей эффективности трансмиссионного механизма процентных ставок, коль скоро мы идем к инфляционному таргетированию.

В скором времени мы предполагаем завершить это движение, получив почти свободное плавание рубля. Следовательно, не имея работающего трансмиссионного канала валютного курса, мы должны иметь работающий канал процентных ставок. Для этого коридор между депозитными и кредитными ставками регулятора должен быть разумной ширины», — сказал ПЕРВЫЙ ЗАМПРЕД ЦБ РФ АЛЕКСЕЙ УЛЮКАЕВ.

EAST NEWS

2010 года зависимость от инструментов рефинансирования монетарных властей хоть и существенно снизилась, но все же сохранилась, и в отсутствие дополнительной «подпитки» свободные ресурсы банковской системы будут довольно быстро абсорбированы последующими налоговыми выплатами.

Единственным вероятным источником пополнения банковской ликвидности незаемного характера в среднесрочной перспективе представляется значительное укрепление национальной валюты. В результате ЦБ начнет проводить интервенции, выкупая валюту и, соответственно, обеспечивая рынок притоком новых рублевых ресурсов. Основанием для национальной валюты. Вследствие традиционного в январе резкого увеличения положительного сальдо торгового баланса (за счет сезонного сокращения импорта) бивалютная корзина, начав год с отметки 36,5 руб., в период налоговых выплат опустилась к 34,3 руб. Аналогичную динамику курс национальной валюты показал и по отношению к доллару, укрепившись почти на 2 руб., — до 31 рубля.

К концу января на смену покупкам облигаций приходит «боковой» тренд. Сказалось постепенное ухудшение ситуации на денежном рынке ввиду оттока ликвидности по налогам и выполнения обязательств перед Минфином, перенесенных с прошлого года.

На I квартал Минфин запланировал размещение ОФЗ в объеме до 285 млрд руб., первое из них — тгто

MOSPRIME O/N Ставка по депозитам ЦБ o/n

Минимальная ставка РЕПО с ЦБ

Фиксированная ставка РЕПО

Ликвидность в банковской системе Чистая ликвидная позиция банков Задолженность по РЕПО с ЦБ

выпуск 25079 — прошло при достаточно высоком спросе. При этом, по предварительным расчетам министерства, премии к рынку не предполагались, то есть Минфин показал, что придерживается консервативной стратегии, отдавая предпочтение стоимости, а не объему привлечения (озвученные накануне ориентиры были на уровне рынка). Это выглядит достаточно рациональным, так как при неустойчивом рынке предоставление премии при размещении неизбежно приводило бы к негативной переоценке всех активов и ухудшению перспектив для последующих размещений.

В целом в сложившихся условиях рублевый долговой рынок продолжит вплотную следовать конъюнктуре и на денежном рынке. Как видно на диаграмме, относительно начала реализации этого сценария выступает потенциальное повышение котировок нефти до рекордного уровня (например, в случае эскалации конфликта в Иране) либо снижение оттока капитала (в частности, обусловленного завершением президентских выборов).

В противном случае в перспективе одного–двух месяцев весьма вероятны возвращение устойчивого дефицита свободных денежных ресурсов и выполнение налоговых обязательств в основном за счет привлечения финансирования, предлагаемого монетарными властями.

В соответствии с каждым из сценариев будет развиваться ситуация на долговом рынке. В первом случае мы увидим новый раунд роста котировок, поддержанного как поступающими ресурсами, так и повышением привлекательности рублевых активов вместе с укреплением национальной валюты. Во втором нас ожидает боковой и малоактивный характер торгов, при котором каждое первичное размещение будет требовать от эмитента премии к вторичному рынку. На таком рынке мы рекомендуем инвесторам продолжать фокусироваться на «коротких» (дюрацией до года, максимум двух лет) облигациях. Более «длинные» бумаги обладают чересчур высокими рисками зависимости к динамике процентных ставок. То есть ожидаемое нами повышение ставок на денежном рынке будет снижать их привлекательность существеннее, чем «коротких» бумаг.