Finansijski izveštaji u funkciji menadžment odlučivanja

Author: Mrvaljević Mirjana, Dobričanin Sanja, Đuricanin Jasminka

Journal: Ekonomski signali @esignali

Article in issue: 2 vol.9, 2014.

Free access

U radu se ukazuje na ulogu i značaj informacija koje pružaju finansijski izveštaji u poslovnom odlučivanju. U osnovi, finansijski izveštaji predstavljaju informacionu bazu za donošenje ekonomsko/finansijskih odluka širokog kruga korisnika jer predstavljaju ključni izvor informacija o finansijskom položaju preduzeća na kraju perioda, ostvarenom rezultatu preduzeća za period, tokovima gotovine u preduzeću i drugo. U skladu sa procesom globalizacije, međunarodnim okvirima, propisani su računovodstveni standardi koji su kreirani i uvedeni da bi se postigla transparentnost i jednoobraznost finansijskih izveštaja bilo kog preduzeća, bez obzira na delatnost kojom se bavi i zemlju u kojoj posluje. Upravljanje preduzećem je usmereno na percepciju budućih događaja i tokova vrednosti u preduzeću kao posledicu sadašnjih odluka, dok je računovodstvo ex post orijentisano. Ipak, veze između računovodstva i upravljanja preduzećem su značajne i višestruke jer se upravo efekti upravljačkih odluka menadžmenta ocenjuju kroz finansijske izveštaje, koji su proizvod računovodstva preduzeća u kome se procesuiraju sve donete poslovne odluke.

Finansijski izveštaji, upravljanje, odlučivanje

Short address: https://sciup.org/170204168

IDR: 170204168 | UDC: 005.511; 658.14/.17; 005.334 | DOI: 10.5937/ekonsig1402085M

Financial statements in the function of management decision

In this paper discuss on the role and importance of information which are provided by financial statements in business decision-making is considered. Basically, financial reports represent information basis for making economic / financial decisions for a wide range of users because they represent the key source of information about the financial position of a company at the end of a period, about the achieved results of the company for the period, about the cash flow within the company etc. In accordance with the process of globalisation, international frameworks have regulated the accounting standards which have been created and introduced in order to achieve transparency and uniformity of financial reports of any company, regardless its scope of work and the country where it does its business. The management of a company is aimed at the perception of future events and the flow of values within a company as a result of present decisions, while the accounting is ex post oriented. Nevertheless, the connections between accounting and management of a company are important and multiple because it is the effects of management decisions that are evaluated through financial statements, which are the product of company accounting in which all the business decisions are processed.

Text of the scientific article Finansijski izveštaji u funkciji menadžment odlučivanja

1Mirjana Mrvaljević, 2Sanja Dobričanin, 3Jasminka Djuricanin 1Visoka ekonomska škola strukovnih studija Peć u Leposaviću 2Ekonomski fakultet Priština u Kosovskoj Mitrovici

3Visoka poslovna skola strukovnih stukovnih studija Blace

Rezime: U radu se ukazuje na ulogu i značaj informacija koje pružaju finansijski izveštaji u poslovnom odlučivanju. U osnovi, finansijski izveštaji predstavljaju informacionu bazu za donošenje ekonomsko/finansijskih odluka širokog kruga korisnika jer predstavljaju ključni izvor informacija o finansijskom položaju preduzeća na kraju perioda, ostvarenom rezultatu preduzeća za period, tokovima gotovine u preduzeću i drugo. U skladu sa procesom globalizacije, međunarodnim okvirima, propisani su računovodstveni standardi koji su kreirani i uvedeni da bi se postigla transparentnost i jednoobraznost finansijskih izveštaja bilo kog preduzeća, bez obzira na delatnost kojom se bavi i zemlju u kojoj posluje. Upravljanje preduzećem je usmereno na percepciju budućih događaja i tokova vrednosti u preduzeću kao posledicu sadašnjih odluka, dok je računovodstvo ex post orijentisano. Ipak, veze između računovodstva i upravljanja preduzećem su značajne i višestruke jer se upravo efekti upravljačkih odluka menadžmenta ocenjuju kroz finansijske izveštaje, koji su proizvod računovodstva preduzeća u kome se procesuiraju sve donete poslovne odluke.

Ključne reči: finansijski izveštaji, upravljanje, odlučivanje

1. UVOD

U savremenim uslovima poslovanja tržište ima određena pravila na osnovu kojih se procenjuje uspešnost u poslovnim aktivnostima svakog subjekta. Tržište nikome ne prašta pogrešno donete poslovne odluke. Svaka pogrešno doneta odluka ima svoju cenu koja se na tržištu skupo plaća. Da bi se ove greške izbegle upravljanje mora biti bazirano na kvalitetnim i pouzdanim informacijama a značajno mesto u kontekstu informacija pripada informacijama sadržanim u finansijkim izveštajima.

Da bi odgovorili svrsi, finansijski izveštaji moraju sadržati informacije koje su jasne, pouzdane, relevantne i uporedive. Postojanje visokog nivoa poverenja u kvalitet informacija koje pružaju finansijski izveštaji daje sigurnost investitorima, ohrabruje nove investicije i podiže efikasnost čitave privrede. Širenje kruga korisnika računovodstvenih podataka i rast njihovih informacionih zahteva diktiralo je razvoj finansijskog izveštavanja, koji se ogledao u neprekidnom prilagođavanju i poboljšavanju postupaka u pripremanju i prikazivanju finansijskih informacija. Upravo zato, računovodstvena praksa i teorija neprestano rade na formulisanju pravila, čija primena dovodi do sastavljanja finansijskih izveštaja, razumljivih za sve korisnike i primerenih potrebama korisnika. Pri kreiranju finansijskih izveštaja mora se respektovati objektivnost, integritet i pravilna procena onih koji su odgovorni za sastavljanje finansijskih izveštaja.

2. Finansijski izveštaji i poslovno komuniciranje

Osnovna svrha finansijskih izveštaja je da korisnicima pruže pouzdanu osnovu za procenu finansijske pozicije, profitabilnosti, visine sopstvenog kapitala i priliv i korišćenje gotovine. U međunarodnim okvirima propisani su računovodstveni standardi koji su kreirani i uvedeni da bi se postigla transparentnost i jednoobraznost finansijskih izveštaja. MRS/MSFI imaju svrhu svestranijeg, lakšeg i boljeg razumevanja finansijskih izveštaja uz osnovni cilj da obezbede podatke i informacije za uporedne analize i neometano poslovno komuniciranje svih zainteresovanih i time ubrzaju protok robe i kapitala.

Standardi predstavljaju instrumente u funkciji harmonizacije različitih računovodstvenih regulativa koje se odnose na pripremu i prikazivanje finasijskih izveštaja koji su osnov za efikasno odlučivanje. Njih prvenstveno čine dogovorena pravila i principi o pripremanju, priznavanju, odmeravanju ili vrednovanju i prezentaciji stavki finansijskih izveštaja bilo kog ekonomskog subjekta.

Sprovedena istraživanja i neke praktične situacije koje su se dešavale pokazale su da je komuniciranje jedan od najvažnijih procesa u savremenim organizacijama modernih kompanija. Kao što je poznato 90-ih godina prošlog veka američka kompanija IBM zapala je u ozbiljne poslovne teškoće a najvećim uzročnikom se smatra neodgovarajući sistem komuniciranja u toj kompaniji. Na drugoj strani, u istom periodu, neke komanije, od kojih je jedna i Microsoft, bile su u najvećem poslovnom usponu zahvaljujući upravo dobro implementiranom sistemu komuniciranja i finansijskog izveštavanja. Komuniciranje preko finansijskih izveštaja pruža podatke raznim korisnicima pri donošenju poslovnih odluka.

-

2.1. Osnovne pretpostavke i načela finansijskog izveštavanja

Osnovne pretpostavke sastavljanja finansijskih izveštaja u međunarodnim okvirima date su u Okviru za prezentaciju i pripremanje finansijskih izveštaja2 i odnose se na obračunsku osnovu i trajnost poslovanja preduzeća.

Finansijski izveštaji pripremaju u računovodstvu na osnovi fakturisane realizacije po kojoj se efekti transakcija i drugih događaja priznaju, odnosno obuhvataju u poslovnim knjigama, u momentu kada su nastali a ne kada se izvrše naplate ili plaćanja po tom osnovu. Na ovaj način pripremljeni finansijski izveštaji informišu korisnike ne samo o rezultatima prošlih poslovnih događaja, u koje su bili uključeni primanje i izdavanje finansijskih sredstava, već i o budućim primanjima i izdavanjima finansijskih sredstava, obezbeđujući najkorisnije informacije korisnicima pri donošenju ekonomskih odluka.

Finansijski izveštaji se se obično pripremaju pod pretpostavkom neodređenog trajanja delatnosti preduzeća i trajanja poslovanja u doglednoj budućnosti. Zbog toga se smatra da preduzeće nema ni nameru ni potrebu da značajno likvidira ili smanji obim svog poslovanja. Ukoliko takva namera ili potreba postoji, finansijski izveštaji preduzeća koje značajno smanjuje poslovnu aktivnost ili se likvidira, moraju se pripremati i sastavljati na drugačijoj osnovi, koja se mora javno obelodaniti. Treba nagasiti da je poštovanje ove pretpostavke veoma značajno zbog potrebe za praćenjem razvoja finansijskog položaja i rentabilnosti preduzeća. Ispunjenost ove pretpostavke podrazumeva postojanje informacija o budućnosti preduzeća najmanje dvanaest meseci od dana sastavljanja finansijskih izveštaja. S tim u vezi, ako raspolažemo informacijama o raspoloživim resursima i ostvarenoj rentabilnosti, stvoreni su uslovi za baziranje finansijskih izveštaja na ovoj pretpostavci bez potrebe nekih drugih analiza. U suprotnom neophodno je prisupiti detaljnijoj analizi preduzeća.

Osnovne pretpostavke na kojima se danas zasniva finansijsko izveštavanje su:

-

• Nastanak poslovnog događanja (načelo fakturisane realizacije – učinci po osnovu nastalog poslovnog događanja se priznaju i računovodstveno obuhvataju u obračunskom periodu kada je poslovni događaj nastao);

-

• Trajnost (stalnost) poslovanja privrednog subjekta (going concern – u procesu finansijskog izveštavanja se pretpostavlja da će preduzeće nastaviti da radi, a ako nema dokaza za kontinuitet onda se takva činjenica obavezno ističe).

Načela finansijskog izveštavanja u suštini predstavljaju računovodsvene konvencije čija primena obezbeđuje sastavljanje pouzdanih, razumljivih i uporedivih finansijskih izveštaja koji pružaju korisnicima informacionu osnovu za donošenje poslovnih odluka. Možemo istaći nekoliko načela odnosno principa koji su nazačeni u računovodsvenim standardima:

-

• načelo doslednosti odnosno konzistentnosti (consistency concept), sastoji se u tome da se jednom odabrana pravila procenjivanja dosledno primenjuju iz perioda u period, i da se njihova promena vrši samo u slučaju nastanka novih okolnosti koje opravdavaju svaku promenu sa aspekta fer i koreknog izveštavanja;

-

• načelo opreznosti (prudence concept), koje ima za osnovu princip zaštite poverioca i usmereno je na sprečavanje precenjivanja neto imovine preduzeća. U okviru ovog načela posebno se ističu:

o princip realizacije (u obzir se mogu uzeti samo realizovani dobici);

o princip imperiteta (moraju se uzeti u obzir sve moguće obaveze i potencijalni gubici);

-

• načelo razgraničenja (accruals concept), po kome se transakcije obuhvataju u momentu nastanka, pri čemu se prioritet daje trenutku nastanka prihoda, a rashodi se povezuju sa prihodima koji su ih uzrokovali;

-

• načelo pojedinačnog procenjivanja, podrazumeva da se

komponente imovine i obaveza trebaju procenjivati odvojeno;

-

• načelo identiteta, koji podrazumeva da se početni bilans odnosno bilans otvaranja svake poslovne godine mora podudarati sa zaključnim bilansom prethodne godine.

-

2.2. Kvalitativna svojstva finansijskih izveštaja

Ako se prihvati definicija iz Okvira3 za pripremanje i prezentaciju finansijskih izveštaja da je cilj finansijskog izveštavanja da obezbedi informacije o finansijskoj poziciji, učinku, odnosno rezultatu poslovanja i promenama finansijske pozicije preduzeća, onda se kvalitetnim finansijskim izveštajima mogu smatrati oni koji ispunjavaju taj cilj, tj.

prikazuju istinito i objektivno finansijsku poziciju, promene finansijske pozicije i rezultat poslovanja. Kvalitativne osobine finansijskih izveštaja podrazumevaju da informacije sadržane u njima budu korisne širokom krugu korisnika. Četiri glavne kvalitativne karakteristike finansijskih izveštaja su: razumljivost, relevantnost, pouzdanost i uporedivost.4

-

1. Razumljivost. Ovo je najvažnija osobina informacija sadržanih u finansijskim izveštajima sa specifičnim kvalitetom za korisnike u smislu shvatanja njene sadržine. Pretpostavlja se da korisnici informacija, koji poseduju određeno znanje iz oblasti

-

2. Relevantnost. Da bi bila korisna korisniku pri donošenju odluka informacija mora biti relevantna odnosno važna za korisnika. Informacija je relevantna ako predstavlja dobru osnovu za ocenu prošlih, sadašnjih i budućih poslovnih događaja ili potvrđuju, odnosno ispravljaju prethodne procene korisnika informacija. Relevantnost informacije je zavisna od njene prirode i značajnosti. Ponekad je sama priroda informacije dovoljna da odredi njenu relevantnost. Primera radi, izveštavanje o novom poslu može uticati na procenu rizika i prilika sa kojima se preduzeće suočava, nezavisno od postignutih rezultata tog novog posla u izveštajnom periodu. Informacija je značajna ukoliko njeno izostavljanje ili pogrešno formulisanje može imati uticaj na ekonomske odluke korisnika koje su donete na osnovu finansijskih izveštaja. Značaj informacije zavisi od veličine stavke ili greške koja je procenjena u slučaju njenog izostavljanja ili pogrešnog formulisanja.

-

3. Pouzdanost. Informacija je korisna ukoliko je pouzdna, odnosno kada u njoj nema materijalnih grešaka i predrasuda i kada je za korisnike verno predstavljena. Neka informacija može biti relevantna ali nepouzdana po svojoj prirodi i načinu predstavljanja pa njeno prikazivanje može biti potencijalno varljivo. Na primer, ako je zahtev za naknadu štete u pravnom postupku predmet rasprave, visina ukupne potencijalne naknade štete u sudskom postupku je relevantna informacija, ali je istovremeno nepouzdana

-

4. Uporedivost. Odmeravanje i prikazivanje efekata sličnih transakcija nekog preduzeća tokom vremena, a takođe i za

računovodstva, poznaju poslove kojima se preduzeće bavi, a i imaju volju da marljivo proučavaju prezentovane informacije u finansijskim izveštajima. Postoje i informacije koje su veoma bitne u poslovnom odlučivanju korisnika i moraju da se prezentuju u finansijskim izveštajima bez obzira što nekim korisnicima mogu biti nerazumljive. Međutim, to ne sme biti razlog za isključenje iz finansijskih izveštaja.

jer nije u saglasnosti sa onim što predstavlja zbog neizvesnosti sudskog postupka. Znači da je relevantna i pouzdana samo informacija o iznosu osnovnog duga i okolnostima takvog sudskog postupka. Pouzdana informacija mora verno da predstavlja transakcije i druge događaje koje tvrdi da predstavlja ili koje bi očekivali da predstavlja u budućnosti. Većina informacija je podložna riziku da bude manje verno predstavljena, zbog samih teškoća pri identifikovanju transakcija i događaja koji treba da se mere, zatim i u odabiru i primeni tehnika odmeravanja i priznavanja. Suština transakcija ili drugih događaja, koji predstavljaju informaciju, nije uvek u skladu sa onim što je očigledno iz njihovog pravnog oblika. Naime, ako informacija treba verno da predstavlja transakcije i druge događaje za koje tvrdi da predstavlja, potrebno je da se oni budu obračunati i prikazani u skladu sa njihovom suštinom i ekonomskom realnošću a ne samo na osnovu njihovog pravnog oblika, što ne dovodi do vernog predstavljanja. Da bi pružali pouzdne informacije finansijski izveštaji moraju biti neutralni. Da bi se postigao unapred zamišljeni rezultat finansijski izveštaji izborom i predstavljanjem informacije nesmeju da utiču na korisnike. Učesnici u pripremanju finansijskih izveštaja moraju biti oprezni zbog velikih neizvesnosti koje su realne a odnose se na naplatu sumnjivih potraživanja, verovatni vek trajanja osnovnog sredstva, i drugo. Opreznost podrazumeva obazrivost pri donošenju sudova potrebnih za procenjivanje u uslovim neizvesnosti, tako da imovina ili prihodi nisu preuveličani a obaveze ili troškovi nisu umanjeni. Korisnost informacije zavisi i od njene potpunosti u okviru granica značajnosti i troška.

različita preduzeća, mora biti izvedeno na dosledan način. Naime, informacije moraju biti prezentovane u finansijskim izveštajima dosledno tokom vremena, kako bi korisnici bili u mogućnosti da vrše poređenje finansijskih izveštaja nekog preduzeća i utvrde tendencije u finansijskom položaju, rentabilnosti i njihovim promenama iz perioda u period. Korisnici finansijskih izveštaja takođe moraju biti u mogućnosti da vrše komparaciju finansijskih izveštaja različitih preduzeća radi procene njihovih performansi tokom vremena. Da bi bila uporediva, informacija mora da ispunjava tri uslova: prvi, dosledno priznavanje i merenje efekata poslovnih događaja iz perioda u period; drugi, primena istih postupaka i tehnika priznavanja i merenja id strane drugih preduzeća, i treći, informisanost korisnika finansijskih izveštaja o postojanju različitih osnova, postupaka i tehnika pri priznavanju i merenju kao i različitim efektima poslovnih događaja, pri njihovoj primeni u istom ili različitim preduzećima. Međutim, uporedivost ne znači istovremeno i identičnost i ne sme biti prepreka unapređenju računovodstvenih standarda.5 Obelodanjivanje računovodstvenih politika koje je to preduzeće koristilo, a u skladu sa MRS, pomaže da se postigne uporedivost i utvrde razlike između računovodstvenih politika koje koriste preduzeća za slične ili iste transakcije i koje koriste različita preduzeća. Usvojena računovodstvna politika u nekom preduzeću mora da prati i bude u skladu sa postojećim kvalitativnim karakteristikama relavantnosti i pouzdanosti.

U okviru MRS/MSFI identifikovana su određena ograničenja kvantitativne prirode u pripremi pouzdanih i relevantnih informacija. Ograničenja za važne i pouzdane informacije su sledeća:

-

• Vremensko ograničenje ili blagovremenost informacije, sastoji se u tome da je dostupna korisnicima u pravo vreme i na pravom mestu. Svako kašnjenje u izveštavanju može dovesti do gubitka važnosti informacije.

-

• Uravnoteženost između koristi i troškova pripreme informacija (cost benefit analiza), podrazumeva da koristi od informacija za izveštavanje i odlučivanje budu veće od troškova za njihovo dobijanje. Teško je primenljivo na pojedinačni slučaj jer troškove nekad ne plaćaju oni koji uživaju koristi od informacije, a koristi se vezuju ne samo za direktne već i na indirektne korisnike informacije. Treba naglasiti da je prepoznavanje kako koristi tako i troškova za pripremu, sastavljanje, prezentaciju i

obelodanjivanje finansijskih izveštaja veoma složen problem koji se često rešava rasuđivanjem na bazi iskustva.

• Ravnoteža kvalitativnih karakteristika, podrazumeva da se postigne prikladna ravnoteža između karakteristika koja je neophodna da bi se zadovoljili ciljevi finansijskih izveštaja. Stvar je profesionalne procene6 kako će u različitim slučajevima proceniti relativnu važnost pojedinih karakteristika.

3. Korisnici informacija finansijskih izveštaja

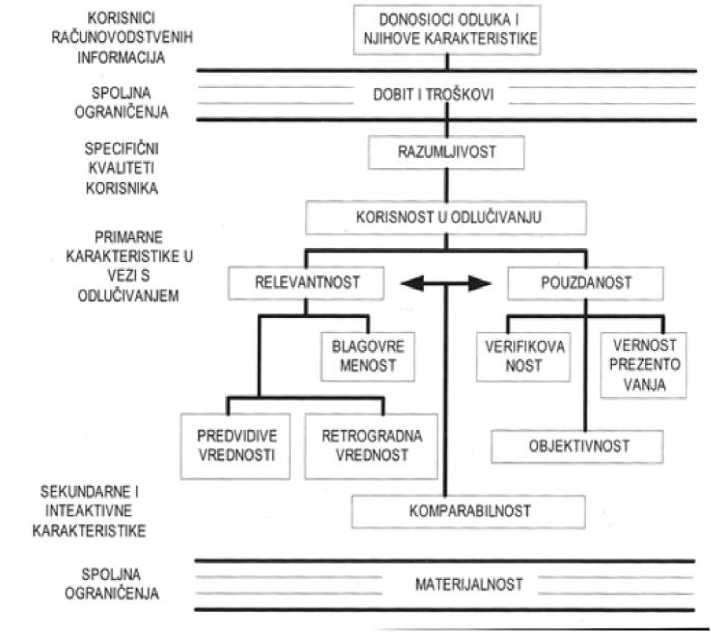

Osnovne karakteristike informacija sadržanih u finansijskim izveštajima, njihovi sadržinski elementi i ograničenja u njihovom pripremanju ilustrovani su sledećom slikom:

Slika 1 . Načela informacionog spektra7

Finansijski izveštaji namenjeni su brojnim korisnicima koji očekuju da iz njih dobiju informacije za koje su zainteresovani. Obzirom na raznovrsnost informacija koje se traže u finansijskim izveštajima i veliki broj potencijalnih korisnika, normalno je da finansijski izveštaji ne mogu da obezbede takav kapacitet podataka i informacija koji bi zadovoljio sve korisnike informacija. Zato su neophodni nefinansijski, odnosno kvalitativni podaci koji kompetiraju informacioni sadržaj finansijskih

-

7 Malešević Đ., Vranković M., Poslovna analiza, Ekonomski fakultet Subotica, 2007. str. 267.

izveštaja. Korisnici finansijskih izveštaja dele se na: eksterne i interne (menadžment i zaposleni).

U paragrafu 9. Okvira,8 zavisno od potreba za informacijama, kao korisnici navode se:

-

1. Investitori, sadašnji i potencijalni , kao grupa korisnika ima

-

2. Zaposleni, kao interni korisnici. Ovu grupu korisnika zanima, pre svega, zarađivačka sposobnost preduzeća i informacije koje će im pomoći da procene mogućnost preduzeća da redovno isplaćuje zarade i uplaćuje doprinose za penzijsko i invalidsko osiguranje, nova zaposlenja, i drugo.

-

3. Zajmodavci, odnosno kreditori. Njih prvenstveno zanima sigurnost poslovanja preduzeća, sa aspekta obezbeđenja povraćaja glavnice zajma i redovnog isplaćivanja pripadajuće kamate

-

4. Dobavljači i drugi poverioci . Oni su zainteresovani za informacije

-

5. Kupci i ostali dužnici. Njih, pre svega, zanima stabilnost

-

6. Vlade i njihove agencije . Oni su zainteresovani da prikupe one informacije o poslovanju preduzeća koje bi im olakšale preduzimanje odgovarajućih makro i mikro mera ekonomske politike, odnosno poreskih, monetarno – kreditnih i drugih mera, u cilju obezbeđenja adekvatne raspodele resursa i stabilnog razvoja.

-

7. Javnost. Javnost je zainteresovana za informacije o preduzeću zato što dobija saznanja od opšteg značaja a i značaja za lokalnu ekonomiju, kao što su: informacije o stanju i perspektivama preduzeća, broju ljudi koje oni zapošljavaju, mogućnost za nova zaposlenja, uticaj na razvoj drugih preduzeća, i drugo.

heterogene potrebe za informacijama. Investitori su zainteresovani za mogućnost obezbeđenja (visine) zarade od ulaganja i za stepen rizika kome je izloženo poslovanje konkretnog preduzeća. Vlasnici spekulativnog kapitala su zainteresovani za informacije koje bi im pomogle da odluče da li treba da kupe, zadrže ili prodaju ulaganje, zbog rizika koji nosi. Akcionarima je takođe neophodna informacija da bi procenili rentabilnost nekog preduzeća i sposobnost za isplatu dividendi.

na osnovu kojih će moći da ocene da li preduzeće može da servisira dugove na vreme i da li je, i na kraći rok posmatrano, preduzeće likvidno. Naime, poverioci su zainteresovani za informacije o nekom preduzeću za kraći ili duži period u zavisnosti od plana poslovne saradnje sa tim preduzećem.

poslovanja preduzeća u dužem periodu, naročito ako se radi o poslovnim partnerima koji su zainteresovani za dugoročnu saradanju sa preduzećem od koga su u velikoj meri poslovno zavisni.

Mnogobrojne i međusobno povezane korisnike informacija finansijskih izveštaja možemo prikazati na slici koja sledi:

Slika 2 : Prikaz osnovnih korisnika informacija finansijskih izveštaja9

Menadžment preduzeća je takođe zaintersovan za informacije iskazane u finansijskim izveštajima iako ima pristup dodatnim finansijskim i nefinansijskim informacijama neophodnim za kvalitetno odlučivanje. Izveštavanje o tim dodatnim informacijama nije obuhvaćeno pomenutim Okvirom, već uprava preduzeća odlučuje o obliku i sadržaju tih informacija jer je i najviše odgovorna za pripremu i prezentaciju finansijskih izveštaja.

4. Finansijski izveštaji kao informaciona osnova donošenja upravljačkih odluka

Upravljanje preduzećem podrazumeva niz poslovnih odluka u oblasti investiranja, tekućeg poslovanja i finansiranja. Iako se odlučivanje vrši kontinuirano sve odluke nisu jednake važnosti. Tekuće i operativne odluke su dnevne, česte, skoro rutinske odluke, koje se zasnivaju na osnovnom principu većih koristi od izdataka neophodnih da se ostvare te koristi. Međutim, dugoročne investicione odluke su strateške i donose se relativno retko, pa zahtevaju pažljivu procenu efekata ulaganja sredstava, odnosno nadoknadu uz odgovarajući prinos.

Efekti upravljačkih odluka menadžmenta ocenjuju se kroz finansijske izveštaje, koji su proizvod računovodstva preduzeća u kome se evidentiraju sve donete poslovne odluke. Finansijski izveštaji omogućavaju menadžerima i analitičarima pregled i utvrđivanje: 1) stanja i razvoja finansijskog položaja i rezultata preduzeća iskazanih u bilansu stanja i uspeha; i 2) tokova finansijskih sredstava kroz aktivnosti.

Upravljanje preduzećem je usmereno na percepciju budućih događaja i tokova vrednosti u preduzeću kao posledicu sadašnjih odluka, dok je računovodstvo ex post orijentisano. Ipak, veze između računovodstva i upravljanja preduzećem su značajne i višestruke. Uslov za uspešno poslovno odlučivanje u domenu upravljanja preduzećem je izgradnja efikasnog informacionog sistema koji obezbeđuje zadovoljenje informacionih potreba preduzeća.

Najvažniji segment informacionog sistema preduzeća čine informacije sadržane u računovodstvu u kome se kontinuirano i hronološki rergistruju podaci o svim poslovnim transakcijama i događajima u preduzeću od osnivanja do prestanka poslovanja. U računovodstvenoj teoriji je postignuta saglasnost da računovodstvene evidencije moraju biti organizovane na način da pruže korektan ili fer prikaz finansijske pozicije i rezultata poslovanja preduzeća.

Računovodstveni informacioni sistem ažurira relevantne informacije o finansijskom položaju i efektima aktivnosti preduzeća i prezentuje ih kroz svoje finansijske izveštaje. Finansijkim izveštajima se uspostavlja komunikacija između informacija koje pruža računovodstveni informacioni sistem i različitih korisnika tih informacija (vlasnici kapitala, menadžment, kreditori, država i dr.). Od finansisjkih izveštaja prvenstveno se očekuje da pruže informacije o sadašnjem i budućem prinosnom i finansijskom položaju preduzeća i tako posluže kao osnova korisnicima za donošenje ekonomskih odluka.

Računovodstveno izveštavanje se upravo razvijalo, dopunjavalo, menjalo i prilagođavalo u skladu sa rastućim potrebama korisnika računovodsvenih informacija i broja korisnika. Problematika finansijskog izveštavanja je danas u većini zemalja uređena zakonskim propisima i profesionalnom regulativom tj. odgovarajućim računovodstvenim standardima, radi obezbeđenja obejktivnosti i istog ili sličnog pristupa u obuhvatu poslovnih transakcija razičitih poslovnih aktivnosti.

U procesu finansijskog izveštavanja produkuje se nekoliko bitnih i međusobno komplementarnih finansijskih izveštaja, zbog nemogućnosti da se jednim izveštajem odgovori kompleksnim zahtevima finansijskog izveštavanja. Finansijski izveštaji pojedinih zemalja se razlikuju u pogledu forme prezentovanja i vrste računovodstvenih informacija koje uključuju, zbog različite računovodstvene prakse i standarda, ali ipak postoji saglasnost da osnov finansijskog izveštavanja čine tradicionalni izveštaji: bilans stanja i bilans uspeha. Njih, po pravilu, prati izveštaj o tokovima novčanih sredstava. Ostali finansijski izveštaji koji prate pomenute variraju od zemlje do zemlje, po načinu obuhvatanja i obaveznosti.

U našem Zakonu o računovodstvu10, kao redovni finansijski izveštaji pravnih lica koja primenjuju MSFI navode se: 1) bilans stanja, 2) bilans uspeha, 3) izveštaj o ostalom rezultatu, 4) izveštaj o promenama na kapitalu, 5) izveštaj o tokovima gotovine, 6) napomene uz finansijske izveštaje

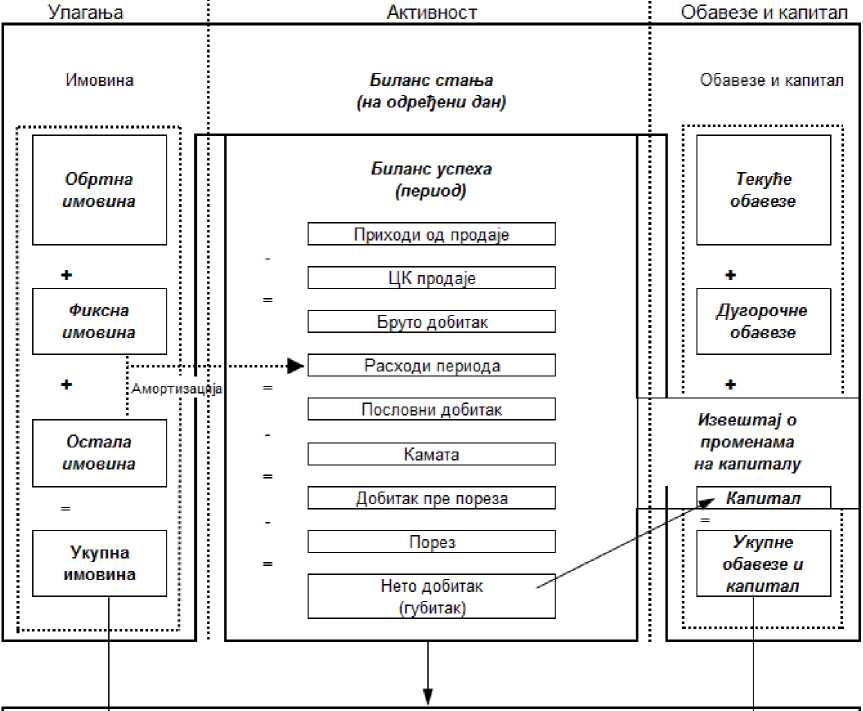

Na slici 3., koja sledi, grafički su predstavljeni bilans stanja, bilans uspeha, izveštaj o promenama na kapitalu i izveštaj o tokovima gotovine, i njihove međusobne relacije:

Извешта) о токовима готовине (период)

|

-1нвести1мона активност И |

Пословна активност |

Финанси}ска активн ост if |

||

|

Примата по основу:

-Наплате терминских трансакций Издаваньа по основу:

|

Примата по основу:

-Сманьегьазалиха,

Издавала по основу:

|

Примата по основу:

-Донаци]а,

Избавам по основу:

-Финанси)ског лизинга. |

||

Slika 3 : Glavne komponente finansijskog izveštaja i njihove međusobne relacije11

Bilans stanja je produkt redovnog zaključka knjiga koji izražava vrednost i strukturu imovine, kapitala i obaveza preduzeća na dan izrade bilansa. Aktivna i pasivna strana bilansa, odnosno bilansne strane su računski uravnotežene i predstavljaju dva aspekta posmatranja preduzeća. Sa aktivne strane predstavljaju imovinu sa kojom preduzeće raspolaže a s pasivne strane izvore kojima se finansira aktiva preduzeća. U bilansu stanja mogu biti iskazane vrednosti koje se odnose na različite vremenske periode, u skladu sa računovodstvenim načelima i pretpostavkama evidentiranja, što proizilazi iz obuhvatanja svih promena na obe strane po nabavnim cenama12 odnosno istorijskom trošku.

Bilans uspeha , odnosno račun dobitaka i gubitaka, takođe je proizvod zaključka knjiga i prvenstveno se odnosi na utvrđivanje finansijskog rezultata preduzeća u periodu između dva sukcesivna bilansiranja. Za razliku od bilansa stanja, koji je usmeren na prikazivanje imovine i utvrđivanje imovinske situacije i finansijskog položaja preduzeća, funkcija računa uspeha je utvrđivanje ostvarenog rezultata (uspeha) prikazivanjem razvoja prihoda i rashoda u obračunskom periodu.13 Finansijski rezultat se obračunava za određeni period kao razlika prihoda i rashoda vezanih i razgraničenih na taj period, koji i ne moraju biti u skladu sa kretanjima gotovine. U alokaciji je primaran trenutak nastanka prihoda, dok se rashodi povezuju sa prihodima koji su ih uzrokovali.14 Najvažnije informacije korisnicima pri oceni poslovanja preduzeća upravo pružaju bilans stanja i bilans uspeha, kao jedinstvena celina u procesu finansijskog izveštavanja, između kojih postoji mnogostruka povezanost. Bilans stanja koji obuhvata i periodični rezultat sastavlja se tek posle utvrđivanja apsolutne razlike prihoda i rashoda za obračunski period i donošenja odluke o raspodeli rezultata. Naime, realno utvrđivanje rezultata poslovanja preduzeća je uslov za ispravan i kompletan prikaz stanja imovine, kapitala i obaveza preduzeća.

Izveštaj o promenama na kapitalu prikazuje promene na kapitalu preduzeća tokom izveštajnog perioda, prvenstveno je namenjen vlasnicima preduzeća i služi da se uspostavi direktna veza između bilansa stanja i uspeha. Osnova za promene na kapitalu u izveštajnom periodu mogu biti:

-

- uplate vlasnika kapitala i isplate po osnovu dividendi, - neto dobitak ili gubitak poslovne aktivnosti u tom periodu, - prihodi i rashodi, dobitak ili gubitak koji se u skladu sa drugim računovodstvenim standardima tretiraju kao dirktno uvećanje ili umanjenje kapitala i

-

- kumulativni efekat promena u racunovodstvenoj politici i ispravkama značajno materijalnih grešaka koji je neposredno priznat kapitalu, kao i transakcije po kapitalu.

Izveštaj o promenama na kapitalu treba da sadrži:

-

- neto dobitak ili gubitak perioda,

-

- svaku stavku i iznose prihoda i rashoda, dobitka ili gubitka koji se neposredno priznaju kapitalu,

-

- zbirni efekat promena u racunovodstvenoj politici, u skladu sa MRS 8.

Kao sastavni deo izveštaja o promenama na kapitalu ili u napomenama uz ovaj izveštaj treba iskazati:15

-

- kapitalne transakcije sa vlasnicima kapitala i isplate vlasnicima,

-

- saldo kumuliranog dobitka ili gubitka na pocetku perioda, na dan sastavljanja bilansa i kretanje tokom perioda i

-

- uskladivanje iznosa po kome se vode akcijski kapital, akcijske premije i sve rezerve na početku i na kraju perioda.

Svi ovi navedeni podaci utiču na povećanje ili smanjenje kapitala na kraju perioda u odnosu na početak, i tako se, korigujući sopstvene izvore, integrišu u bilans stanja. Izveštaj o promenama na kapitalu izrazito je značajan za korisnike finansijskih izveštaja, a posebno za potencijalne investitore ili kupce preduzeća u postupku privatizacije.

Izveštaj o tokovima gotovine u obračunskom periodu se dobija prestruktuiranjem podataka iskazanih u bilansu stanja i bilansu uspeha, i prikazuje osnov i iznos povećanja ili smanjenja gotovine i gotovinskih ekvivalenata na kraju obračunskog u odnosu na početni period. Izveštaj o tokovima gotovine bi na taj način trebalo da pruži dodatan uvid u izvore i upotrebu gotovine tokom posmatranog perioda i premosti razliku između obračunskog i gotovinskog rezultata poslovne aktivnosti. U izveštaju o tokovima gotovine iskazani su zbirni efekti svih poslovnih odluka donetih tokom izveštajnog perioda što omogućava da se oceni usklađenost izvora i upotrebe finansijskih sredstava, kao i uvid i ocenu mogućnosti finansiranja poslovnih potreba iz rezultata poslovanja. Posmatrano sa aspekta porekla, jedinstveni tok priliva i odliva gotovine u preduzeću se u skladu sa MRS 7, može podeliti na:

- tokovi gotovine iz poslovne aktivnosti,

- tokovi gotovine iz aktivnosti investiranja i

- tokovi gotovine iz aktivnosti finansiranja.

5. ZAKLJUČAK

Tokovi gotovine iz redovne i dopunske poslovne aktivnosti preduzeća, kao prvi segment izveštaja o tokovima gotovine, utiču na bilans uspeha, odnosno prihode i rashode određenog perioda. Njihova razlika predstavlja neto gotovinski tok. Tokovi gotovine iz investicione aktivnosti su drugi segment izveštaja o tokovima gotovine koji se odnosi na promene fiksne imovine preduzeća u određenom periodu, od koje se očekuje da će u periodu dužem od jedne godine uticati na iznos budućih dobiti i novčane tokove preduzeća. Tokovi gotovine iz finansijske aktivnosti preduzeća predstavljaju poslednji segment izveštaja o tokovima gotovine koji se odnosi na promene u sopstvenom i pozajmljenom kapitalu preduzeća i obaveza nastalih iz tih promena. Svako povećanje trajnog kapitala preduzeća i dugoročnih obaveza predstavlja izvore, dok otplata tih izvora, uključujući i otkup sopstvenih hartija od vrednosti i isplatu dividendi, predstavlja upotrebu gotovine. Izveštaj o tokovima gotovine pruža neophodne informacije investitorima da bi se:16

o ocenila sposobnost preduzeća da upravlja gotovinskim ekvivalentima;

o sagledala sposobnost preduzeća da generiše pozitivne buduće gotovinske tokove;

o ocenila sposobnost plaćanja obaveza;

o ocenila sposobnost isplate dividende i kamate i o stvorila mogućnost da se predvide potrebe za dodatnim finansiranjem.

Za efikasno i produktivno upravljanje potrebne su informacije. Najveći deo tih informacija se procesira u računovodstvu i obelodanjuje u finansijskim izveštajima svakog ekonomskog subjekta. Finansijski izveštaji su važan i nezaobilazan izvor informacija za sve interesne grupe u procesu donošenja odluka o raspodeli sredstava, finansiranju i održavanju kapitala.

Proces globalizacije, kao proces harmonizacije u svetskim razmerama, ima za posledicu povećanje interesovanja za principe i načela na osnovu kojih se sastavljaju i obelodanjuju finansijski izveštaji. Pošto se računovodstvo može smatrati „jezikom biznisa“, logično je da komunikacija može biti uspešna samo ako svi učesnici govore „istim jezikom“ odnosno primenjuju ista računovodstvena pravila. Osnovni faktori koji utiču na kvalitet finansijskog izveštavanja su standardi (norme) finansijskog izveštavanja i etika (stepen primenjivanja etičkih normi) lica koja sastavljaju finansijske izveštaje. Savremeno poslovanje koje podrazumeva slobodno kretanje kapitala, radne snage, dobara i usluga i van granica nacionalne ekonomije zahteva standardizovan i harmonizovan sistem finansijskog izveštavanja koji obezbeđuje unificiranost, komparatibilnost i transparentnost u sastavljanju izveštaja svih ekonomskih subjekata u nacionalnom i međunarodnom okruženju. Evropska Unija i Međunarodni odbor za računovodstvene standarde započeli su proces harmonizacije uvođenjem

Međunarodnih računovodstvenih standarda (International Accounting Standards – IAS), odnosno Međunarodnih standarda finansijskog izveštavanja (International Financial Reporting Standards – IFRS), koji prema svom poreklu i nameni imaju karakter globalnih standarda.

Međutim, i pored značajnih pokušaja standardizacije, samim tim i harmonizacije računovodstva i finansijskog izveštavanja, svedoci smo postojanja razlika. Naime, očigledno je da proces implementacije i dosledne primene propisanih standarda, koji je svaka država preko svojih zakonskih i profesionalnih tela trebala odraditi, samo delimično odrađen. Neophodno je da se propisani standardi uključe u nacionalne regulative i doslednom primenom u računovodstvenoj praksi ožive i omoguće harmonizaciju. Na toj osnovi sastavljeni finansijskii izveštaji, dopunjeni nefinansijskim - kvalitativnim informacijama, biće u funkciji donosenje odluka menadžmenta preduzeća i dugih korisnika na višem i kvalitetnijem nivou.

References Finansijski izveštaji u funkciji menadžment odlučivanja

- (2013) Zakon o računovodstvu. Službeni glasnik RS, br. 62

- (2006-2011) Zakon o računovodstvu i reviziji. Službeni glasnik RS, br. 46/06, 111/09, 99/11

- (2005) Okvir za pripremu i prezentaciju finansijskih izveštaja. u: Međunarodni standardi finansijskog izveštavanja, Beograd: SRRS, revidirani Okvir iz 2010

- Bovan, M. (2007) Finansijsko računovodstvena analiza. Kosovska Mitrovica: Ekonomski fakultet

- Jakšić, D. (2004) Standardizacija finansijskog izveštavanja. u: Zbornik, XXXV simpozijum, Savez računovođa Srbije, Zlatibor

- Malešević, Đ., Vranković, M. (2007) Poslovna analiza. Subotica: Ekonomski fakultet

- Mrvaljević, M. (2013) Dometi finansijskog izveštavanja u optimizaciji poslovne politike banaka. Kosovska Mitrovica: Ekonomski fakultet Priština, Doktorska disertacija

- Ranković, J.M., Ilić, G. (2004) Međunarodni standard finansijskog izveštavanja - primena po prvi put. Beograd: Cekos in, jun

- Stančić, P. (2007) Podobnost finansijskih izveštaja kao informacione osnove za upravljanje finansijama preduzeća. u: SRRS - XXXVIII simpozijum, Zlatibor