Finansiranje sektora MSP u Srbiji putem bankarskih kredita - krizni i postkrizni trendovi

Бесплатный доступ

Rezime: Sektor mikro, malih i srednjih preduzeća je izuzetno značajan za privredu Srbije budući da čini najveći deo nefinansijskog sektora, zapošljava najviše ljudi u Srbiji i učestvuje velikim delom u BDV-u Srbije. Međutim, MSP sektor je još uvek nedovoljno profitabilan i efikasan. Dominantni eksterni izvor finansiranja sektora MSP u Srbiji su bankarski krediti. Finansijska kriza koja je otpočela 2008. Godine uticala je na kretanje kamatnih stopa, dostupnost kredita, zahtev za obezbeđenjem kredita i nivo problematičnih kredita. Prvi znaci oporavka sektora MSP iz krize javljaju se od 2013. godine.

MSP sektor, bankarski krediti, finansijska kriza

Короткий адрес: https://sciup.org/170204071

IDR: 170204071 | DOI: 10.5937/ekonsig2002113Q

Financing of SME sector in Serbia via bank loans: Crisis and postcrisis trends

The SME sector in Serbia is extremely important for the economy of Serbia as it makes a large part of the non-financial sector, employs the most people in Serbia and participates largely in the GVA of Serbia. However, SME sector it is still insufficiently profitable and non-efficient. Bank loans are the dominant external way of financing SME sector in Serbia. The financial crisis, which has started in 2008, has affected the movement of interest rates, the availability of bank loans, bank loan security requests and the level of non-performing loans. First signs of the recovery of SME sector in Serbia have been seen in 2013.

Текст научной статьи Finansiranje sektora MSP u Srbiji putem bankarskih kredita - krizni i postkrizni trendovi

Prema podacima Instuta za Eko-nomske nauke, za poslovne banke u Srbiji dva najveća problema u finansiranju MSPP predstavljaju visoka zaduženost kompanija (37%) i rizičnost plasmana (23%). Pos-lovne banke prate zaduženost kom-panija primarno preko dva pokazatelja: D/E racija (odnosa duga i ukupnog kapitala) i D/A racija (odnosa duga i ukupne aktive).

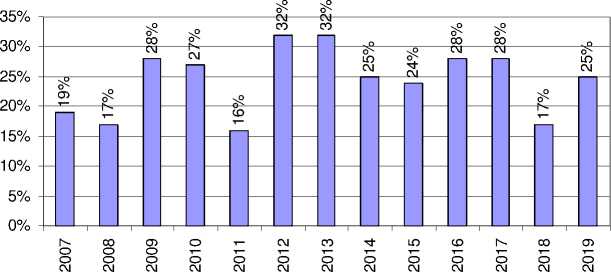

Na slici u nastavku je prikazan procenat odbijenih kredita sektoru MSP u periodu 2007-2019. godine. U 2008. godini procenat odbijenih kredita sektoru MSP je iznosio 17%, nakon čega je taj procenat rastao dostigavši maksimum u 2013. godini od 32%. Nakon 2013. Godine procenat odbijenih kredita pada ispod 30%, te u 2018. Godini dostiže 17% što približno odgovara nivou sa početka krize. Procena za 2019. godinu je 25% prema kre-tanjima u prethodnim godinama.

Slika 6. Procenat odbijenih kredita sektoru MSP u Srbiji 2007-2019.

Izvor: [OECD, 2020]

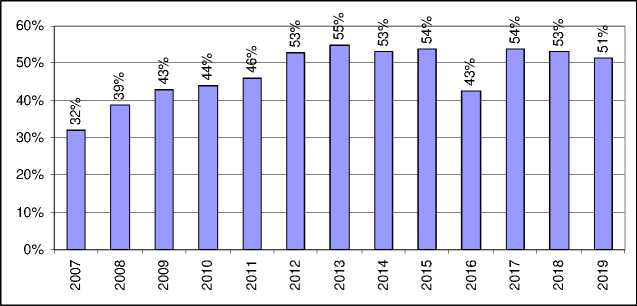

Za dobijanje kredita, veliki broj MSP u Srbiji mora da pruži odgo-varajuće sredstvo obezbeđenja. Na početku krize, u 2008. godini pro-cenat MSP koji je morao da obezbedi kolateral je bio 39%. Taj procenat je naglo rastao tokom krize dostigavši maksimum od čak 55% u 2013. godini. Nakon 2013.

godine, procenat MSP kojima je zahtevan kolateral počinje da opada, dostigavši 53% u 2018, što je i dalje značajno više od procenta sa početka krize. Dakle, prema datim podacima, više od polovine MSP u Srbiji mora da obezbedi kolateral za dobijanje bankarskog kredita za finansiranje.

Slika 7 . Procenat MSP kojima je zahtevan kolateral u Srbiji 2007-2019.

Izvor: [OECD, 2020]

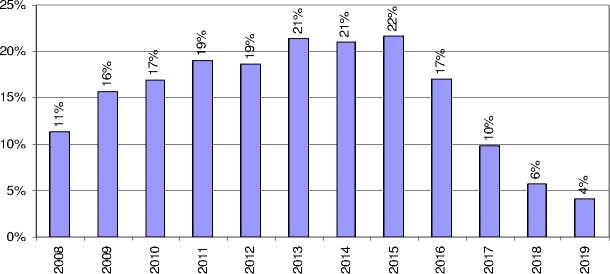

Problematični krediti predstavljaju ozbiljan problem za poslovne banke u Srbiji. Na slici u nastavku prika-zani su podaci NBS-a o procentu problematičnih kredita u odnosu na ukupno izdate kredite privredi u periodu 2008-2019. Visoka zaduže-nost kompanija i visok rizik plas-mana vode potraživanjima banke koja su nenaplativa pretvarajući odobrene kredite u problematične kredite. Od početka krize 2008. godine do 2015. godine procenat problematičnih kredita se skoro udvostručio dostigavši maksimum u 2015. godini. Učešće problema- tičnih kredita u ukupnim kreditima je bilo ekstremno visoko u 2015. godini kada je iznosilo 22%. NBS je 2015. godine usvojila Strategiju rešavanja problematičnih kredita. To je u velikoj meri pomoglo rešavanju ovog problema, naročito nakon usvojene Odluke da sve poslovne banke u potpunosti otpišu kredite koji su u potpunosti na ispravkama vrednosti. Otpisi pro-blematičnih kredita su bili inten-zivni tokom 2016. i 2017. godine, te se pokazatelj problematični krediti u odnosu na ukupne kredite zna-čajno smanjio od 2017. godine.

Slika 8. Problematični krediti u odnosu na ukupne kredite u Srbiji 2008-2019.

Izvor: [NBS, 2020]

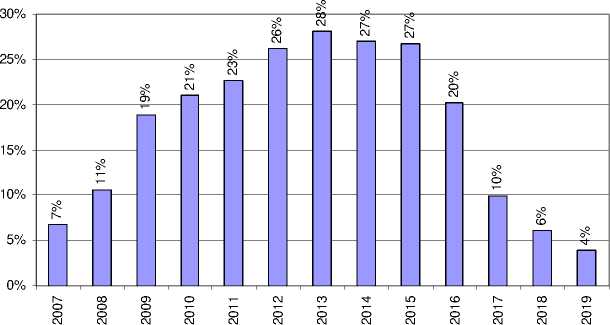

Međutim, procenat problematičnih kredita je mnogo veći u sektoru MSP u odnosu na velika preduzeća. Poslovne banke u Srbiji imaju veći rizik odobravanja kredita sektoru MSP u odnosu na velika preduzeća usled njihovih svojstava kao što su:

veličina, pravna forma, delatnosti u kojima posluju, tek otpočeto poslo-vanje, česta promena delatnosti poslovanja, poslovanje sa gubicima, poslovanje sa negativnim operativ-nim novčanim tokom itd. Prema podacima NBS i OECD-a, u 2015.

Godini procenat ukupnih proble-matičnih kredita u privredi je bio 22%, dok je procenat problema-tičnih kredita u sektoru MSP bio čak 27%. Nakon akcije NBS-a 2015. godine, procenat problematičnih kredita je značajno opao i u sektoru MSP, ali je i dalje na višem nivou u odnosu na velika preduzeća. Tako, u 2018. godini procenat ukupnih problematičnih kredita izdatih pri-vredi je bio 5,7% dok je u sektoru MSP bio 6,15%. U 2019. godini je procenat problematičnih kredita bio 4,10% na nivou svih preduzeća, dok je procena za MSP sektor 4,55%.

Slika 9. Problematični krediti u odnosu na ukupne odobrene kredite sektoru MSP 2007-2019.

Izvor: [OECD, 2020]

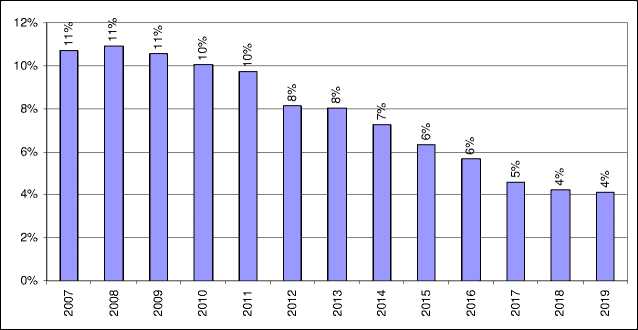

Bankarski krediti su skupi usled visokih kamatnih stopa. Ovo je poseban problem za manja predu-zeća u početnim fazama, koja nisu još uvek dovoljno likvidna niti pro-fitabilna te pozajmljivanje sred-stava ovim kompanijama uzrokuje visoki stepen kreditnog rizika za banke. Visoke kamatne stope utiču na visoku cenu pozajmljenog kapi-tala što dalje vodi visokoj prosečnoj ponderisanoj ceni kapitala - WACC. Međutim, isto tako, kamatne stope predstavljaju odbitnu stavku za oporezivanje, te umanjuju porez na dobitak kompanija, te se to može smatrati jednom od prednosti finansiranja pozajmljenim kapi-talom. Na slici 10. je prikazano kretanje kamatnih stopa na kredite odobrene sektoru MSP u Srbiji u periodu 2007-2019. Kretanje kamatnih stopa je prikazano prema dostupnim podacima OECD-a. Neposredno nakon izbijanja krize 2008. godine, kamatne stope na kredite u Srbiji su povećane. Razlog za to treba tražiti u restriktivnoj monetarnoj politici koju je vodila NBS sa ciljem sprečavanja dalje depresijacije dinara i obaranja stope inflacije koja je u oktobru 2008. iznosila 10,7% dok je ciljna inflacija bila 3-6%. Ono što je evidentno jeste da se rast kamatnih stopa za sektor MSP beleži samo u periodu od sredine 2007. do sredine 2008. godine. Naročito je značajan pad kamatnih stopa u sektoru MSP od kraja 2013. godine. Značajno je spomenuti akciju NBS-a koja je u septembru 2013. godine smanjila referentnu kamatnu stopu, što je dalje uticalo na pad kamatnih stopa na bankarske kredite. Tako, kamatna stopa na kredite odobrene MSP u 2008. godine je bila 11% dok je 2019. godine iznosila 4%, što je manje za čak sedam procentnih poena.

Slika 10. Kamatne stope na kredite odobrene sektoru MSP u periodu 2007-2019.

Izvor: [OECD, 2020; NBS, 2020]

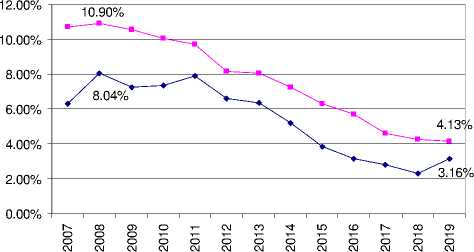

Međutim, kamatne stope na kre-dite odobrene sektoru MSP su značajno veće u odnosu na kamatne stope na kredite odobrene velikim preduzećima u Srbiji. Dati trend važi kako za period krize, tako i za postkrizni period. Početkom krize,

2008. godine, kamatna stopa na bankarske kredite za sektor MSP je bila 10.9%, dok je za velika predu-zeća bila 8.04%. U 2019. godini, kamatna stopa na kredite izdate MSP je bila 4.13%, dok je za velika preduzeća bila 3.16%.

Slika 11. Kamatne stope na kredite izdate MSP i velikim preduzećima u Srbiji 2007-2019.

Izvor: [OECD, 2020; NBS, 2020]

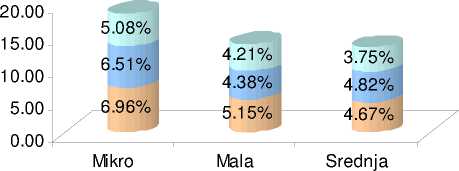

Od 2018.godine NBS izdaje novu statistiku - podatke o kamatnim stopama na dinarske kredite, kao i na kredite u evrima i kredite indeksirane u evrima pri čemu vrši klasifikaciju prema veličini predu-zeća: mikro, mala, srednja i velika preduzeća. Na slici u nastavku prikazani su uporedni podaci za decembar 2017, decembar 2018. i decembar 2019. za mikro, mala i srednja preduzeća. Kao što možemo videti na slici, najviše kamate na dinarske kredite se odnose na mikro preduzeća, dok su najmanje za srednja preduzeća. Razloge za to treba tražiti u visokom riziku plas-mana koji nose krediti za mikro, pa zatim i mala preduzeća. Tek otpočeto poslovanje, poslovanje sa gubicima i negativnim novčanim tokovima, neizvesnost budućih nov-čanih tokova i tokova rentabiliteta, manje mogućnosti za kvalitetna sredstva obezbeđenja - neki su od ključnih razloga za visok rizik u kreditiranju mikro i malih preduzeća.

dec.19

dec.18

dec.17

Slika 12. Kamatne stope na dinarske kredite - mikro, mala i srednja preduzeća

Izvor: [NBS, 2020]

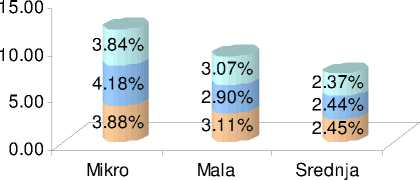

Isto važi i za kredite u evrima, kao i za dinarske kredite indeksirane u evrima, pri čemu je ovde jaz između kamatnih stopa na kredite izdate mikro, malim i srednjim preduze-ćima manji u poređenju sa dinarskim kreditima.

dec.19

■dec.18

dec.17

Slika 13. Kamatne stope na kredite u evrima i dinarske kredite indeksirane u evrima-mikro, mala i srednja preduzeća

Izvor: [NBS, 2020]

4. Zaključna razmatranja

Sektor MSP u Srbiji je izuzetno značajan budući da čini veliki deo nefinansijskog sektora, zapošljava najviše ljudi u Srbiji i učestvuje velikim delom u BDV-u Srbije. Međutim, MSP sektor je najnepro-fitabilniji sektor privrede. U sek-toru MSP vidljiv je rast broja pre-duzeća ali i opadanje zaposlenosti. Produktivnost rada i konkurent-nost sektora MSP je mala u poređenju sa velikim preduzećima i prosekom nefinansijskog sektora. Takođe, poređenje sa zemaljama EU i zemljama iz okruženja po kri-terijumima zaposlenosti i produk-tivnosti daje zaključak da je Srbija daleko ispod nivoa proseka EU ali i zemalja iz okruženja.

Bankarski sektor je izuzetno raz-vijen u Srbiji, što se ne može reći za ostale vidove finansijskog sektora kao što su investicioni fondovi. Bez previše mogućnosti koje su im na raspolaganju za eksterno finansi-ranje, MSP u najvećoj meri koristi bankarske kredite za eksterno finansiranje. Međutim, ovaj vid finansiranja MSP nije najefikasniji usled brojnih ograničenja na strani ponude i tražnje. Na strani ponude to su primarno: visoki troškovi, ograničena dostupnost kredita, zahtev za kolateralom i složena birokratija. Na strani tražnje primarna ograničenja su: rizičnost ulganja, prezaduženost kompanija, loša sredstva obezbeđenja i nemo-gućnost naplate potraživanja.

Analizom dostupnih podataka Narodne banke Srbije i OECD-a, došli smo da zaključka da se obim kredita koji su odobreni sektoru MSP razlikuje uodnosu na rok otplate kredita. Kretanje obima kratkoročnih kredita je bilo uz vrlo blage oscilacije i sa blagim rastom od početka krize 2008. godine pa i u postkriznom periodu do 2019. godine. S druge strane, kretanje dugoročnih kredita je pokazalo brojne fluktuacije sa slabim rastom u 2013. u odnosu na 2008. godinu, dok nakon 2013. godine kreće intenzivan rast dugoročnih kredita. Podatak o broju novoodobrenih kre-dita govori da se broj odobrenih kredita sektoru MSP smanjio u perioduod 2008-2013. godine, dok intenzivan rast počinje tek od 2013. godine. Kredite nije bilo lako dobiti tokom perioda krize od 2008. do 2013. godine, o čemu govore podaci o broju odbijenih zahteva za kredit. Procenat odbijenih zahteva za kredit je rastao od 2008. godine i dostigao maksimum u 2013. godini, a tek nakon 2013. godine se javlja tendecija opadanja odbijenih kre-dita. Jedan od razloga za teško dobijanje kredita je zahtev za obez-beđenjem kolaterala. Na početku krize, u 2008. godini 38% predu-zeća iz sektora MSP je morala da obezbedi kolateral a taj procenat je naglo rastao u kriznom periodu dostigavši maksimum od čak 55% u 2013. godini. Nakon 2013. godine beleži se blagi pad ali i dalje važi da više od polovine kompanija iz sektora MSP mora obezbediti zalog da bi dobilo kredit. Kriza je u velikoj meri povećala kreditni rizik za poslovne banke u Srbiji, koje su imale problem sa nenaplativim kreditima. Procenat problematičnih kredita u sektoru MSP se skoro utrostručio tokom perioda krize 2008-2013 godine. Nakon akcije NBS-a 2016. godine poslovne banke su krenule sa otpisivanjem nena-plativih kredita, što je procenat problematičnih kredita smanjio u velikoj meri. Kamatne stope na kredite odobrene sektoru MSP su svakako na višem nivou od kamatnih stopa na kredite koje se odobravaju velikim preduzećima usled višeg kreditnog rizika. Takođe, unutar samog sektora MSP najviše su kamate za mikro entitete, zatim za mala preduzeća, dok su najniže za srednja predu-zeća. Tokom perioda krize kao i u postkriznom periodu, Narodna banka Srbije je vodila restriktivnu monetarnu politiku koja je obarala visinu kamatnih stopa. Tokom čitavog perioda od 2008. godine kamatne stope na kredite odobrene sektoru MSP su opadale, ali je pad bio mnogo većeg intenziteta nakon 2013. godine.

Dakle, možemo zaključiti da je period krize za sektor MSP označen periodom 2008-2013, a nakon 2013. godine kreće oporavak ovog sektora. Tokom perioda krize MSP sektor je imao veliki broj odbijenih zahteva za kreditima. Izuzetno veliki procenat MSP preduzeća je moralo da obezbedi kolateral da bi dobilo kredit tokom perioda krize. Broj problematičnih kredita je eks-tremno porastao tokom krize. Jedina povoljnost je bilo opadanje

Список литературы Finansiranje sektora MSP u Srbiji putem bankarskih kredita - krizni i postkrizni trendovi

- Agencija za privredne registre (APR) (2020) Osnovni nalazi o uspešnosti poslovanja pravnih lica i preduzetnika u 2019. god. Beograd

- Erić, D., Beraha, I., Đuričin, S., Kecman, N., Jakišić, B. (2012) Finansiranje malih i srednjih preduzeća u Srbiji. Beograd: Institut ekonomskih nauka

- Ministarstvo privrede (2018) Izveštaj o MSPP. Beograd

- Narodna banka Srbije (NBS) (2020) https://www.nbs.rs/ Posećeno 20.6.2020

- Narodna banka Srbije (NBS) (2018) Godišnji izveštaj o stabilnosti finansijskog sistema. Beograd

- OECD (2020) Financing SMEs and Entrepreneurs 2020: An OECD Scoreboard. Paris

- Udruženje banaka Srbije (UBS) https://www.ubs-asb.com Posećeno 15.6.2020

- USAID (2019) Izvori finansiranja malih i srednjih preduzeća u Srbiji. Beograd