Финансирование инфраструктурных проектов за счет прироста налогов

Автор: Майоров Сергей Васильевич

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономические науки

Статья в выпуске: 8, 2015 года.

Бесплатный доступ

В статье рассматривается опыт зарубежных стран по реализации крупных инвестиционных проектов, связанных с развитием местной инфраструктуры посредством использования механизма финансирования за счет прироста налогов -Tax Increment Financing (TIF). Прирост налоговых поступлений в данном случае возникает не вследствие роста налоговой нагрузки, а в результате расширения налоговой базы. Определяются различия в подходах к применению данного механизма в России и за рубежом. Рассматриваются сложности адаптации механизма TIF в российских условиях. Сделан вывод о возможности применения механизмов TIF в Российской Федерации для реализации проектов развития инвестиционной активности при создании площадок развития.

Финансирование, инвестиции, инфраструктура, бюджетные поступления, источники финансирования, налоги

Короткий адрес: https://sciup.org/14938369

IDR: 14938369 | УДК: 330.322.16

Financing of infrastructure projects by means of tax increment

The article discusses the experience of foreign countries on the implementation of major investment projects associated with the development of local infrastructure by means of the Tax Increment Financing (TIF). Increase in tax revenues comes out from broadening of the tax base rather than the tax burden growth. The author considers the differences in the approaches to the application of this mechanism in Russia and abroad. The complexity of adaptation of the TIF mechanism in Russian conditions is discussed. It is concluded, that the TIF mechanisms can be applied in the Russian Federation for development of investment activity when creating research and development areas.

Текст научной статьи Финансирование инфраструктурных проектов за счет прироста налогов

Перспективным механизмом финансирования инвестиционных проектов, для реализации которых привлекаются средства частных инвесторов, является Tax Increment Financing (TIF, финансирование за счет прироста налогов). В рамках этого механизма региональные или муниципальные власти возвращают инвесторам средства, вложенные в реализацию инфраструктурного проекта, за счет бюджетных поступлений, полученных от роста налогов в регионе. Данный прирост налоговых поступлений возникает вследствие роста налоговой базы, возникшего в результате реализации профинансированных проектов.

Метод финансирования инфраструктурных проектов через TIF начал активно использоваться в 50-е гг. XX в. в штате Калифорния (США). Первоначально TIF был разработан как метод самофинансирования муниципальными органами проектов реконструкции загрязненных городских зон. Законодательство TIF позволяет местным властям инвестировать в инфраструктуру и в другое муниципальное развитие, при этом расплачиваться за проекты путем сбора дополнительных налогов от улучшений, которые генерируют проекты.

Особое распространение метод TIF получил в 70-е гг., когда региональные и местные власти ощутили заметное снижение федерального финансирования проектов реконструкции и развития территорий [1]. Местные власти вынуждены были искать новые методы для развития территории вследствие сокращения расходов, ужесточения ограничений на выпуск облигаций и существенного сдвига градостроительной политики в зону ответственности местного самоуправления.

Tax Increment Financing в США - это инструмент финансирования инвестиционных проектов, использующий эффект увеличения налоговых платежей в результате реализации проектов, целью которых в основном является увеличение стоимости строений или земли. Вследствие увеличения стоимости недвижимости растут имущественные налоги, поступающие в территориальные бюджеты.

Отличительной чертой применения TIF за рубежом является определение территории, на которой необходимо осуществлять развитие, - зоны TIF. Определяется, что в зоне TIF должны осуществляться всестороннее развитие территории, строительство или реконструкция существующей инфраструктуры, возрождение заброшенных производственных объектов, создание и поддержка рабочей занятости, развитие промышленности и рынка услуг, а также иная деятельность, направленная на развитие региона. Особенностью действия механизма является и создание специальных организаций, которые управляют зоной TIF, а также фондов (бюджетов) зон TIF, которые позволяют накапливать суммы дополнительных налоговых поступлений, полученных в результате реализации проекта, финансировать проекты и организовывать учет налоговых поступлений с развиваемой территории [2].

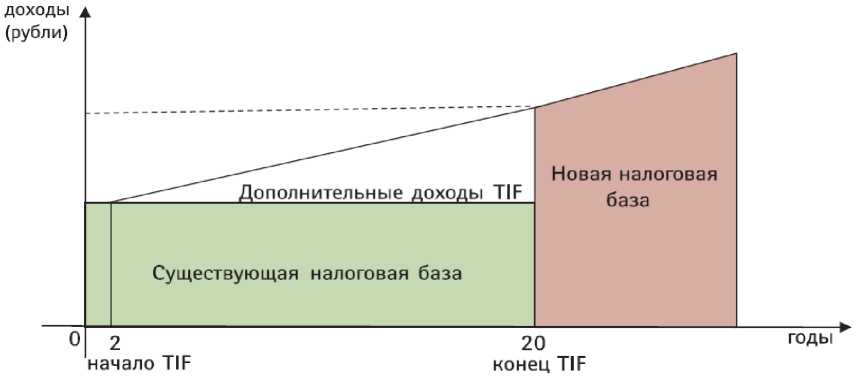

Схема TIF (рис. 1) предполагает перераспределение части роста налогов (в основном на недвижимость) из регионального или местного бюджета в бюджет зоны TIF. Часто публичный орган, инициирующий TIF, выпускает облигации для получения средств, необходимых для значительных первоначальных вложений.

Рисунок 1 – Схема реализации проекта TIF [3, с. 6]

За счет реализации проекта TIF в бюджеты поступают дополнительные налоговые доходы. Как правило, дополнительные доходы возникают с некоторым временным лагом (запозданием) по отношению к началу проекта – около двух лет. Эти дополнительные бюджетные доходы направляются на погашение затрат частных инвесторов по проекту. По окончании проекта TIF (около 20 лет) все дополнительные налоговые доходы остаются в распоряжении бюджетов.

TIF может стать одним из перспективных направлений развития государственно-частного партнерства в России. TIF в России – механизм, который предполагает оплату затрат инвестора на создание инфраструктуры из бюджета за счет налогов, поступающих в бюджеты всех уровней от реализации инвестиционного проекта после окончания строительства и ввода объектов инфраструктуры в эксплуатацию. В конце 2012 г. Минэкономразвития РФ разработало поправки в законодательство, которые должны были обеспечить реализацию механизма TIF [4].

В России для применения механизма TIF не предусматривалось создание зон TIF, а также организаций, которые будут осуществлять управление такими зонами, и бюджетов зон TIF, в которые будут поступать средства, полученные от роста налогов на территории. Предполагалось, что финансирование проектов с использованием данного механизма будет осуществляться за счет средств Инвестфонда РФ, затраты которого будут рассчитываться с учетом налоговых поступлений в федеральный бюджет. Будущие налоговые поступления региональных и местных бюджетов также могли бы учитываться при планировании затрат фонда.

Применять механизм TIF планировалось в два этапа:

-

1. Структурирование проекта и отбор инвестора, реализующего инфраструктурный проект, с использованием механизма концессии.

-

2. Заключение инвестиционного соглашения между Минрегионом (упразднено 8 сентября 2014 г.) и участниками проекта, в котором предусмотрены обязательства по реализации как промышленного, так и инфраструктурного проекта.

Внешэкономбанк должен был разрабатывать методику отчисления налоговых поступлений от проектов TIF в Инвестиционный фонд, а также наделен полномочиями мониторить налоговые поступления [5].

Однако против реализации нового механизма выступило Министерство финансов РФ. Причины, по которым полноценно модель TIF в России пока заработать не может, следующие:

-

1. Из-за риска переплаты субсидию инвесторам можно предоставить только в размере, не превышающем сумму фактически уплаченных ими в предыдущем периоде налогов.

-

2. Отсутствие учета налогов, поступающих от отдельного инвестпроекта, то есть доходная часть бюджета «не различает» налоги по инвестпроектам, от реализации которых они поступили.

-

3. Возможные проблемы с налоговым планированием.

-

4. В составе налоговых платежей по TIF нельзя учитывать косвенные налоги – НДС и акцизы, так как по НДС действует механизм налогового вычета, а за счет акцизов формируются бюджеты дорожных фондов [6].

Таким образом, введение механизма TIF было фактически отклонено по чисто техническим причинам, а не вследствие признания его неэффективным или неподходящим для российской экономики.

В рамках TIF государство рассчитывается с частным бизнесом за созданные последним готовые объекты в рассрочку за счет доходов от роста экономической активности на территории, свободной от инфраструктурных ограничений. Данная модель была успешно опробована при создании автомобильного кластера в Калуге [7]. Но наиболее перспективной сферой ее применения являются проекты комплексного развития территорий, предполагающие координацию развития инфраструктуры и новых производственных проектов, в том числе на Дальнем Востоке, Северном Кавказе, Сибири как перспективных точках роста российской экономики. Гарантом возврата инвестиций частного инвестора в инфраструктурную составляющую таких проектов мог бы стать, при внесении изменений в законодательство, Инвестиционный фонд России.

Tax Increment Financing – перспективный механизм, однако его применение требует крайней осторожности со стороны как региональных властей, так и инвесторов. Необходимо провести детальную экономическую проработку проекта, юридический анализ рисков. Требуется дать ответы на следующие вопросы:

-

1. Как будет оцениваться вклад кластера – зоны реализации TIF в развитие экономики территории?

-

2. Как будут рассчитываться расходы инвесторов?

-

3. Как будут компенсироваться расходы инвесторов, если роста экономики или прироста

-

4. Как определить дополнительные налоговые платежи в территориальные бюджеты от

налогов не произойдет или если реализация проекта пойдет не по плану?

различных инвесторов вследствие реализации проектов [8]?

Однако решение данных вопросов представляется возможным, и уже имеются наработки в рассматриваемой области [9, с. 10].

Введение TIF, на наш взгляд, позволит регионам и муниципалитетам строить инфраструктурные объекты (промышленные площадки, бизнес-инкубаторы, зоны развития) с привлечением частных инвестиций с последующим возмещением их расходов за счет роста поступления налогов. Важно, что дополнительное поступление налогов в данном контексте связывается не с увеличением налоговой нагрузки, а исключительно с ростом налоговой базы вследствие реализации проекта TIF.

Ссылки:

-

1. Шарипова Е. Финансирование публичных инвестиционных проектов за счет роста местных налоговых доходов [Электронный ресурс]. М., 2012. 15 с. URL: http://www.pppinrussia.ru/userfiles/upload/files/artikles/TIF.pdf (дата обращения: 05.04.2015).

-

2. Гришина А. Оплатят налогами [Электронный ресурс] // Российская Бизнес-газета: Государственно-частное партнерство. 2013. № 895 (17). URL: http://www.rg.ru/2013/05/07/shema.html (дата обращения: 05.04.2015).

-

3. Tax Increment Financing (TIF) [Электронный ресурс]. 2002. Р. 5. URL: archive.realtor.org/sites/default/files/Tax%20Incre-ment%20Financing.pdf (дата обращения: 05.04.2015).

-

4. Гришина А. Указ. соч.

-

5. Кособокова Т. Правительство придумало, как найти деньги на дороги [Электронный ресурс] // РБК. 2012. 17 дек. URL: http://rbcdaily.ru/politics/562949985342429 (дата обращения: 05.04.2015).

-

6. Синяева Ю. Минфин раскритиковал введение в России налоговых кредитов [Электронный ресурс] // РБК. 2013. 30 окт. URL: http://rbcdaily.ru/economy/562949989394446 (дата обращения: 05.04.2015).

-

7. Баженов А. Альтернативный механизм [Электронный ресурс] // Российская газета. Экономика: Инфраструктурные проекты. 2012. № 5894 (221) URL: http://www.rg.ru/2012/09/26/veb.html (дата обращения: 05.04.2015).

-

8. Вылегжанина У. Отложенный платеж [Электронный ресурс] // Российская газета: Экономика Северо-Запада. 2013. № 6201 (225). URL: http://www.rg.ru/2013/10/08/reg-szfo/klaster.html (дата обращения: 05.04.2015).

-

9. Зиятдинов А.Ф. Различия в налогообложении организаций и индивидуальных предпринимателей // Финансовая аналитика: проблемы и решения М., 2012. № 3 (93). С. 6–10.

Список литературы Финансирование инфраструктурных проектов за счет прироста налогов

- Шарипова Е. Финансирование публичных инвестиционных проектов за счет роста местных налоговых доходов . М., 2012. 15 с. URL: http://www.pppinrussia.ru/userfiles/upload/files/artikles/TIF.pdf (дата обращения: 05.04.2015).

- Гришина А. Оплатят налогами //Российская Бизнес-газета: Государственно-частное партнерство. 2013. № 895 (17). URL: http://www.rg.ru/2013/05/07/shema.html (дата обращения: 05.04.2015).

- Tax Increment Financing (TIF) . 2002. Р. 5. URL: archive.realtor.org/sites/default/files/Tax%20Increment%20Financing.pdf (дата обращения: 05.04.2015).

- Кособокова Т. Правительство придумало, как найти деньги на дороги //РБК. 2012. 17 дек. URL: http://rbcdaily.ru/politics/562949985342429 (дата обращения: 05.04.2015).

- Синяева Ю. Минфин раскритиковал введение в России налоговых кредитов //РБК. 2013. 30 окт. URL: http://rbcdaily.ru/economy/562949989394446 (дата обращения: 05.04.2015).

- Баженов А. Альтернативный механизм //Российская газета. Экономика: Инфраструктурные проекты. 2012. № 5894 (221) URL: http://www.rg.ru/2012/09/26/veb.html (дата обращения: 05.04.2015).

- Вылегжанина У. Отложенный платеж //Российская газета: Экономика Северо-Запада. 2013. № 6201 (225). URL: http://www.rg.ru/2013/10/08/reg-szfo/klaster.html (дата обращения: 05.04.2015).

- Зиятдинов А.Ф. Различия в налогообложении организаций и индивидуальных предпринимателей//Финансовая аналитика: проблемы и решения М., 2012. № 3 (93). С. 6-10.