Финансирование инвестиционных процессов в IT-секторе экономики Российской Федерации

Автор: Лобанов А.И., Воронин А.А., Буковников А.В.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 6 (81), 2024 года.

Бесплатный доступ

В статье рассматриваются вопросы финансирования инвестиционных процессов в IT-секторе экономики Российской Федерации, который является одной из самых динамично развивающихся отраслей. Актуальность исследования обусловлена возрастающей ролью IT-отрасли в диверсификации экономики России и необходимости ее поддержки для повышения конкурентоспособности в условиях санкционного давления и технологических изменений. Цель работы - совершенствование механизмов финансирования и государственной поддержки IT-компаний для стимулирования роста инвестиций в отрасль. Методологическую основу исследования составили анализ государственной политики, корреляционный и регрессионный анализ для оценки эффективности налоговых льгот, а также разработка авторских моделей государственной поддержки, адаптированных к экономическим условиям России. В работе использовались методы системного, сравнительного и статистического анализа. Результаты исследования показывают, что действующие налоговые льготы существенно не влияют на рентабельность предприятий IT-сектора, но влияют положительно на увеличение числа специалистов и создание новых рабочих мест. Предложены новые подходы к оптимизации системы государственной поддержки, которые могут повысить эффективность инвестиционных процессов в IT-сфере, способствуя росту отрасли и смягчению последствий санкций.

Инвестиционный процесс, it-сектор, экономическая система, финансирование отрасли, модель регрессии

Короткий адрес: https://sciup.org/14132233

IDR: 14132233 | УДК: 330.322

Financing of investment processes in the IT sector of the Russian economy

The article considers the issues of financing investment processes in the IT sector of the Russian economy, which is one of the most dynamically developing industries. The relevance of the study is due to the growing role of the IT industry in the diversification of the Russian economy and the need for its support to improve competitiveness in the face of sanctions pressure and technological changes. The purpose of the work is to improve the mechanisms of financing and state support for IT companies to stimulate investment growth in the industry. The methodological basis of the study was an analysis of public policy, correlation and regression analyses to assess the effectiveness of tax incentives, as well as the development of original models of state support adapted to the economic conditions of Russia. The work used methods of system, comparative and statistical analysis. The results of the study show that the current tax incentives do not have a significant impact on the profitability of IT sector enterprises, but have a positive effect on increasing the number of specialists and creating new jobs. New approaches to optimizing the state support system are proposed, which can increase the efficiency of investment processes in the IT sphere, promoting the growth of the industry and mitigating the effects of sanctions.

Текст научной статьи Финансирование инвестиционных процессов в IT-секторе экономики Российской Федерации

Р азвитие IT-индустрии тесно связано с важнейшими историческими этапами и технологическими достижениями. В начале XX века компьютеры представляли собой огромные и дорогостоящие устройства, потреблявшие значительное количество энергии. Однако середина века стала поворотным моментом с появлением первых микропроцессоров и микрокомпьютеров, что ознаменовало начало современной эпохи информационных технологий. В 70-е и 80-е годы XX века с массовым появлением персональных компьютеров вычислительная мощность стала доступной для широкой аудитории, что значительно расширило использование технологий и поспособствовало созданию IT-инфраструктуры. Сегодня IT-сектор является одной из самых быстроразвивающихся и перспективных областей для инвестирования благодаря активному внедрению новых технологий, таких как искусственный интеллект, автономные системы и инновационные экономические решения [5].

Интеграция IT-технологий в экономику предоставляет широкий спектр возможностей для повышения конкурентоспособности компаний, ускорения инноваций и создания рабочих мест. Для раскрытия полного потенциала IT-сектора необходимы не только инвестиции и поддержка со стороны государства, но и активное участие в исследованиях и разработках передовых технологий.

В России информационные технологии стали одной из самых стремительно развивающихся отраслей экономики, оказывающей значительное влияние на развитие регионов. Дополнительные инвестиции в IT-отрасль стимулируют дальнейший прогресс, привлекая как крупные корпорации, так и инновационные стартапы. Это создает новые рабочие места, расширяет экспортный потенциал и ускоряет развитие цифровой инфраструктуры.

С каждым годом IT-сектор становится всё более важным элементом экономики, что способствует увеличению числа компаний, работающих в этой сфере. Это приносит значительную пользу для экономики России, особенно с точки зрения диверсификации и снижения зависимости от нефтегазового сектора. В условиях современных вызовов развитие IT-индустрии играет ключевую роль в привлечении новых источников доходов.

Необходимость государственного вмешательства в экономику, особенно в IT-сектор, признается многими экономистами. В текущих условиях ключевой задачей является определение наиболее эффективных мер и ин-струментовдля созданиясистемы государственной поддержки, которая позволит IT-сектору расти и развиваться.

Цель данного исследования заключается в совершенствовании методов финансирования инвестиционных процессов в IT-секторе экономики России.

Объектом исследования являются IT-компании, работающие в российской экономике. Предмет исследования – механизмы и процессы финансирования инвестиционных проектов в IT-отрасли.

Методы государственной поддержки охватывают комплекс различных инструментов, которые государственные органы используют для управления и регулирования деятельности IT-компаний. Согласно мнению Л.Г. Ахметшиной такие механизмы представляют собой совокупность методов, применяемых для реализации государственных задач и политик, где под инструментами понимаются различные средства воздействия на объекты регулирования [1].

Обзор литературы

При формировании эффективной системы управления развитием IT-сектора важно разграничивать понятия «предоставление государственной поддержки» и «эффект от этой поддержки». Объем предоставляемой государством помощи или применяемые меры поддержки отражаются через различные индикаторы, демонстрирующие уровень помощи, оказываемой определенным направлениям. Эти индикаторы указывают на масштабы участия государства в развитии IT-сектора и на усилия, которые предпринимаются для его стимулирования. Однако стоит отметить, что начальные данные о господдержке не всегда учитывают косвенные издержки, с которыми компании могут столкнуться в долгосрочной перспективе. Это обстоятельство способно снизить общую эффективность мер поддержки.

Дополнительную сложность в оценке воздействия господдержки создают различные факторы. Во-первых, помощь со стороны государства может вызвать увеличение спроса на ресурсы и производственные факторы в IT-секторе, что приведет к росту цен на эти ресурсы. В результате подобного изменения уровень общего экономического благосостояния может снижаться.

Эффективность государственной поддержки IT-сектора зависит от множества переменных, включая конкретные способы предоставления помощи, ее объем и реакцию сектора на изменения в размерах и условиях субсидирования. Поэтому прямые количественные показатели господдержки не всегда могут дать полное представление о ее реальном влиянии на отрасль.

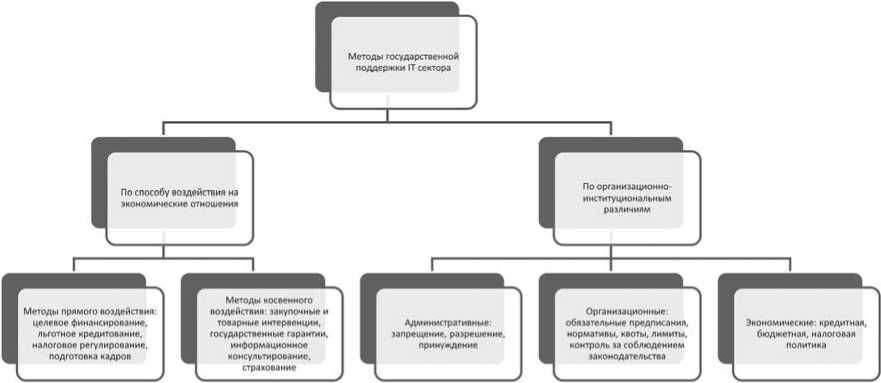

Реализация государственной политики в сфере IT-сектора включает в себя широкий спектр мер, определенных федеральным законодательством и направленных на поддержку и развитие этой отрасли (см. Рисунок 1).

Правильное понимание и интерпретация мер господдержки имеет большое значение для их дальнейшего совершенствования. В связи с этим важно провести классификацию методов, применяемых для стимулирования IT-сектора (см. Рисунок 2).

Таким образом, методы государственной поддержки IT-сектора можно условно разделить на две основные группы: по способу влияния на экономические отношения и по организационно-институциональным характеристикам. Методы прямого воздействия включают такие меры, как целевое финансирование, льготные кредиты, налоговое регулирование и подготовка кадров. К методам косвенного воздействия относятся товарные интервенции, государственные гарантии, консультации и страхование.

С точки зрения институциональной структуры меры государственной поддержки можно разделить:

-

• на административные (запреты, разрешения, принуждения);

-

• организационные (нормативы, квоты, лимиты, контроль исполнения законодательства);

-

• экономические (налоговая, бюджетная, кредитная политика).

Рисунок 1. Меры государственной политики для поддержки IT-сектора Источник: составлено авторами на основе [2]

В рамках государственной поддержки IT-сектора различаются прямые и косвенные меры воздействия. Прямое регулирование носит административный характер и предполагает, что предприятия IT-сектора действуют в строгом соответствии с указаниями государства. Эти меры включают субсидии для IT-компаний, субсидирование процентных ставок по кредитам и компенсацию части расходов на страхование.

Косвенные меры воздействия, напротив, основываются на экономических стимулах и создают условия, которые побуждают IT-компании самостоятельно принимать решения в соответствии с целями государственной политики. Эти меры не предполагают прямого вмешательства в деятельность сектора, но создают благоприятные условия для принятия рациональных решений. Примерами косвенных мер поддержки являются регулирование цен, установление тарифов и квот, предоставление налоговых льгот и развитие инфраструктуры.

Основное преимущество косвенных мер заключается в том, что они позволяют влиять на экономические процессы, не нарушая механизмов свободного рынка. Однако главным их недостатком является временная задержка между их введением и получением конкретных результатов.

Рисунок 2. Классификация методов государственной поддержки IT-сектора Источник: составлено авторами на основе [5]

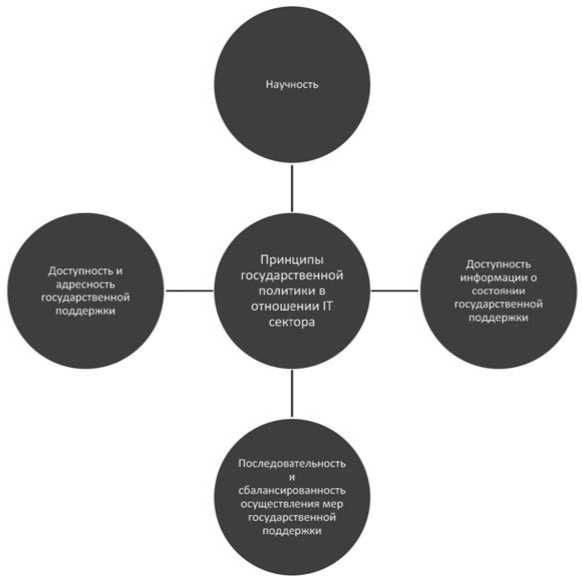

Учитываяособенностифункционированиясистемы государственнойподдержки испецифику IT-сектора, С.В. Барулин выделяет ключевые принципы, которые определяют структуру и механизмы государственной помощи в этой области. Среди них – научность, единство подходов, сбалансированность и открытость.

Рисунок 3. Основные принципы государственной поддержки IT-сектора Источник: разработано авторами на основе [9]

По мнению М.Р. Сафиуллина, политика поддержки IT-сектора должна основываться на ряде ключевых принципов, таких как стабильность, точечное воздействие, надежность, четкое разделение полномочий, создание равных условий для конкуренции, соблюдение международных обязательств, ограниченность господдержки и равный доступ к ресурсам для всех участников [8].

К.И. Сафиуллин выделяет основные принципы государственного регулирования IT-сектора, включая интеграцию экономических и социальных целей, сбалансированное использование индикативного и директив- ного управления, программный подход к регулированию, активацию внутренних резервов и оздоровление предприятий [7]. Эти принципы создают основу для эффективной системы поддержки, направленной на стабильное развитие IT-сектора.

Дополнительно можно выделить следующие принципы, способствующие повышению результативности государственной поддержки:

-

• максимизация эффективности использования бюджетных средств при минимальных затратах, что подразумевает предоставление ресурсов только при условии их максимально эффективного применения;

-

• целевое расходование бюджетных средств, гарантированное строгим выделением в рамках утвержденных целей и задач;

-

• выделение бюджетных средств на основе достижения запланированных показателей и предыдущего успешного использования финансовой помощи;

-

• безвозмездность финансирования, подразумевающая предоставление ресурсов без необходимости

их возврата;

-

• получение бюджетных средств без начисления процентов по кредитам или дополнительных комиссий

со стороны государственных органов.

Соблюдение этих принципов позволяет сформировать прозрачную и ответственную систему государственной поддержки IT-сектора, направленную на его долгосрочное и устойчивое развитие.

Методология исследования

Министерство финансов Российской Федерации разработало методику оценки эффективности стимулирующих налоговых льгот. Эффективность (совокупный бюджетный эффект) налоговых льгот предполагается рассчитывать либо с момента их введения, либо за последние пять лет, если льгота действует более длительный период на момент оценки. Вычисление производится по следующей формуле [20]:

V1 N i - N 0 i ( 1 ? ( 1 + r )

где Ni – объем налоговых поступлений в бюджет субъекта Российской Федерации от налогоплательщиков – получателей льготы в i-м году; N0i – расчетный объем базовых налоговых поступлений в бюджет субъекта Российской Федерации от налогоплательщиков – получателей льготы в году, предшествующем i-му году; gt – номинальный темп прироста налоговых доходов субъектов Российской Федерации в i-м году по отношению к ба- зовому году.

Оценка осуществляется ответственным органом власти в соответствии с регламентом, установленным правительством региона. Она включает ежегодный анализ влияния региональных налоговых льгот на бюджет, экономику и социальную сферу. Итоги такого анализа публикуются каждый год, и льготы, признанные неэффективными, могут быть отменены. Однако если налоговая льгота имеет значимое социальное значение для местных организаций, она может быть сохранена, даже если ее прямой бюджетный эффект является невысоким.

Следует отметить, что большинство действующих методик не предусматривают использования экспертных методов оценки. В отдельных регионах присутствуют элементы экспертного подхода, такие как применение корректирующих коэффициентов и экспертные заключения, однако это, скорее, исключение, чем правило.

В международной практике, напротив, наблюдается другая тенденция. За рубежом налоговые льготы оцениваются главным образом с опорой на качественные аспекты через методы экспертного анализа, подкрепляемого количественными доказательствами. В ряде российских регионов оценка эффективности некоторых налоговых льгот, особенно инвестиционных, не проводится вообще.

Примером успешного подхода можно назвать опыт тех субъектов РФ, где полномочия по сбору и ана- лизу данных для оценки распределены между разными ведомствами, ответственными за конкретные отрасли. Такая организация способствует повышению точности и качества оценки.

Одним из недостатков существующих методик является отсутствие критерия оценки востребованности налоговых льгот. Также стоит обратить внимание на то, что результаты оценки редко оформляются в виде четких выводов и рекомендаций. В большинстве случаев налоговой льготе присваивается определенный уровень эффективности (высокий, средний или низкий), но не указывается конкретный план действий в случае признания льготы неэффективной. Таким образом, основная цель оценки – оптимизация налоговой системы региона – не достигается. В рамках данного исследования предлагается оценить эффективность налоговых льгот для IT-сектора в России с использованием корреляционного анализа.

Результаты исследования

Налоговая нагрузка является ключевым индикатором налоговой политики и важной характеристикой любой системы налогообложения. Она проявляется на четырех уровнях: непосредственное влияние налого- вых ставок; общее воздействие всей совокупности налогов; использование налоговых льгот и субсидий, которые приводят к перераспределению налоговой нагрузки между налогоплательщиками; применение налоговых технологий, которые могут усилить налоговое давление, например, авансовые платежи, когда налог уплачивается до получения результатов хозяйственной деятельности.

Таблица 1 демонстрирует уровень налоговой нагрузки и рентабельность компаний, занимающихся информационными технологиями и связью.

Налоговая нагрузка и рентабельность компаний по виду «Деятельность в области информации и связи»

Таблица 1

|

Информация и связь |

2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

2022 год |

2023 год |

|

Налоговая нагрузка |

16,4 |

16,5 |

17,2 |

17,3 |

14,7 |

14,8 |

17,2 |

|

Рентабельность |

14,2 |

14,6 |

11,9 |

12,8 |

13,6 |

12,3 |

14 |

|

Источник: составлено авторами на основе [4]. |

|||||||

Из данных Таблицы 1 видно, что в среднем налоговая нагрузка к 2023 году возросла относительно 2017го, при этом показатель рентабельности существенно не изменился.

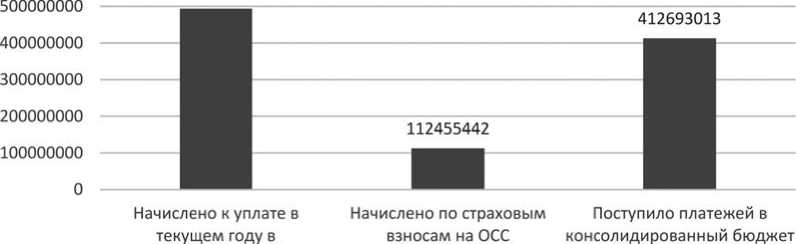

На Рисунке 4 представлены данные Федеральной налоговой службы о начисленных налогах по ИТ-отрасли на 01.04.2024.

Рисунок 4. Начисленные налоги по ИТ-отрасли, руб.

Источник: составлено авторами на основе [4]

Для расчета параметров регрессии построим расчетную Таблицу 2.

Для представленных данных система уравнений имеет вид

7 a + 114,1 - b = 93,4;

-

114,1 - a + 1867,31 - b = 1522,66.

Связи между признаками могут быть слабыми и сильными (тесными). Их критерии оцениваются по шкале Чеддока:

0,1 < rху < 0,3 – слабая;

0,3 < rху < 0,5 – умеренная;

0,5 < rху < 0,7 – заметная;

0,7 < rху < 0,9 – высокая;

0,9 < rху < 1 – весьма высокая.

Таблица 2

Расчетная таблица параметров регрессии связи между всеми возможными значениями налоговой нагрузки (X) и рентабельности (Y) IT-сектора

|

x |

y |

x2 |

y2 |

xy |

|

16,4 |

14,2 |

268,96 |

201,64 |

232,88 |

|

16,5 |

14,6 |

272,25 |

213,16 |

240,9 |

|

17,2 |

11,9 |

295,84 |

141,61 |

204,68 |

|

17,3 |

12,8 |

299,29 |

163,84 |

221,44 |

|

14,7 |

13,6 |

216,09 |

184.96 |

199,92 |

|

14,8 |

12,3 |

219,04 |

151,29 |

182,04 |

|

17,2 |

14 |

295,84 |

196 |

240,8 |

|

114,1 |

93,4 |

1867,31 |

1252,5 |

1522,66 |

Источник: составлено авторами

Связь между признаком Y и фактором X слабая и прямая. Кроме того, коэффициент линейной парной корреляции может быть определен через коэффициент регрессии b :

линейное уравнение регрессии имеет вид у = 0,0321 х + 12,82;

линейный коэффициент корреляции равен 0,035, следовательно, связь между признаком Y и фактором X слабая и прямая.

Оценка социальной эффективности льгот IТ-сектора представлена ниже.

Численность работников IТ-сектора к 2023 году выросла значительно – с 1028623 человек в 2017 году, то есть на 28,4 %.

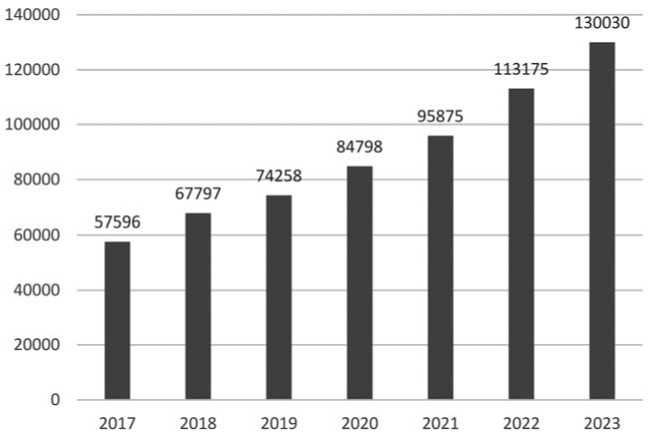

Среднегодовая заработная плата за исследуемый период представлена на Рисунке 5.

Рисунок 5. Динамика средней заработной платы за 2017-2023 годы по виду «Деятельность в области информации и связи», руб.

Источник: составлено авторами на основе [4]

Приведенные данные свидетельствуют о том, что к 2023 году средняя заработная плата в IT-секторе России достигла 130 тыс. руб., что в 2,2 раза выше по сравнению с 2017 годом. Таким образом, проведенный анализ социальных преимуществ налоговых льгот для IT-отрасли демонстрирует положительные изменения. Наблюдается заметный рост числа занятых, сокращение безработицы и повышение уровня оплаты труда, что напрямую связано с введенными налоговыми льготами.

На основании этих данных можно сделать вывод, что действующие налоговые субсидии в IT-сфере РФ оказывают благотворное влияние на показатели производительности труда, предпринимательскую актив- ность, а также способствуют повышению заработных плат. Однако анализ зависимости экономической активности от уровня процентных ставок оказался менее эффективным. Дополнительное снижение налогового бремени для IT-компаний могло бы способствовать увеличению объемов инвестиций в сектор [2].

Следует также упомянуть, что в 2020 году на этапе формирования налоговой стратегии ожидалось пополнение бюджета в 2021 году на 42,5 млрд руб. благодаря новым мерам. Тем не менее часть компаний понесла убытки из-за изменений в налоговой политике. В частности, это затронуло лицензированных разработчиков, которые не являются правообладателями и получают основной доход от лицензирования программного обеспечения других компаний. Они, а также компании, занимающиеся установкой и поддержкой программного обеспечения, не будут пользоваться налоговыми льготами. Это особенно важно, так как обслуживание и установка программ требуют значительных ресурсов и вложений в исследования и разработки в области IT [3].

Налоговое планирование, принятое в 2021 году, также отразилось на гибко работающих IT-компаниях. Хотя такие фирмы продолжают продавать программное обеспечение за рубеж, их доходы снизились из-за новых налоговых ставок. В результате часть компаний начнет разрабатывать собственные решения, а другие, возможно, покинут рынок.

Заключение

Исследование выявило текущие проблемы и положительные стороны налоговых льгот в IT-секторе. В целом налоговые льготы можно считать важным инструментом налоговой политики, позволяющим развивать определенные секторы экономики или преодолевать кризисные явления. Однако применение таких льгот имеет и негативные стороны. Помимо сокращения доходов бюджетов налоговые субсидии могут ослабить конкуренцию, особенно когда они предоставляются крупным компаниям. Кроме того, такие меры могут подорвать финансовую дисциплину и создать условия для злоупотреблений, включая лоббирование налоговых преференций для конкретных групп бизнеса. При высоком уровне коррупции это может нарушать принципы справедливости и нейтральности налогообложения. Введение налоговых льгот также усложняет налоговую отчетность и увеличивает затраты на администрирование для бизнеса и налоговых органов.

Налоговые льготы должны направляться на поддержку модернизации оборудования и улучшение производственных процессов, а также на повышение уровня подготовки кадров. При этом они не должны покрывать все операционные расходы компании или поддерживать некоммерческие организации. Основная цель налоговых льгот – частичное покрытие затрат, что позволит минимизировать риски и повысить эффективность как для государства, так и для бизнеса.

Ключевым элементом в оценке эффективности налоговых льгот должно стать использование мониторинга, который позволит отслеживать изменения в социально-экономическом развитии страны по каждому виду налога и улучшить точность макроэкономического прогнозирования. Благодаря таким инструментам можно будет качественнее оценивать необходимость дальнейшей поддержки отдельных секторов экономики через налоговые льготы или новые преференции.

Таким образом, цель данного исследования – анализ особенностей финансирования инвестиционных процессов в IT-секторе РФ – достигнута. Изучены действующие подходы, рассмотрены меры государственной поддержки, а также предложены возможные пути их совершенствования в условиях санкционного давления.

Перспективы дальнейшего исследования могут включать изучение возможностей привлечения частных инвестиций и разработку новых механизмов взаимодействия государства и бизнеса в IT-сфере.

Список литературы Финансирование инвестиционных процессов в IT-секторе экономики Российской Федерации

- Ахметшина Л.Г., Порвадов М.Г. Мировой опыт государственной поддержки IT-сектора: оценка и тенденции развития // В мире научных открытий. 2023. № 8-2 (44). С. 206-222.

- Бадалян М.Э. Принципы формирования системы государственного регулирования сферы IT-сектора // Вестник университета. 2022. № 21. С. 8-15.

- Базаров Р.Т., Файзуллина Л.А., Клементьев М.М. Влияние киберпреступлений на экономическую безопасность страны на примере Российской Федерации // Вестник Университета управления «ТИСБИ». 2022.

- Государственный информационный портал «МойБизнес» Министерства экономического развития Российской Федерации [Электронный ресурс]. URL: https://мойбизнес.рф/anticrisis/mery-podderzhki-it-kompaniy (дата обращения: 05.10.2024).

- Евдокимов С.Ю., Корпуснова Ю.А., Катов Д.А. Отечественный и зарубежный опыт привлечения инвестиций в сферу информационных технологий // Вестник Московского университета имени С.Ю. Витте. Серия 1: Экономика и управление. 2021. № 1 (24). С. 21-27.

- Закиров Т.А., Каляков И.В. Открытые цепочки поставок информационных технологий как основа цифрового суверенитета: экономический аспект // Вестник Университета управления «ТИСБИ». 2023. № 1. С. 70-80.

- Теоретико-методологические аспекты управления инвестиционной привлекательностью IT-компаний/ К.И. Сафиуллин [и др.] // Московский экономический журнал. 2022. № 7. С. 645-663.

- Сафиуллин М.Р., Бурганов Р.Т., Бурганова А.Р. Краудсорсинг как цифровая технология в сфере управления // Международный форум KAZAN DIGITAL WEEK-2021: сборник материалов, Казань, 21-24 сентября 2021 года. Казань: ГБУ «НЦБЖД», 2021. Ч. 1. С. 244-248.

- Синица С.А. Развитие стартапов в IT-индустрии в условиях пандемии // Экономика и бизнес: теория и практика. 2021. № 3-2. С. 147-150.